有没有觉得今年被做空机构狙击的港股公司特别多?

或许是因为去年开始的港股行情,让这个市场的一举一动都被媒体关注并放大。最近似乎隔三差五就会爆出有港股公司被做空机构盯上,然后,闪崩。

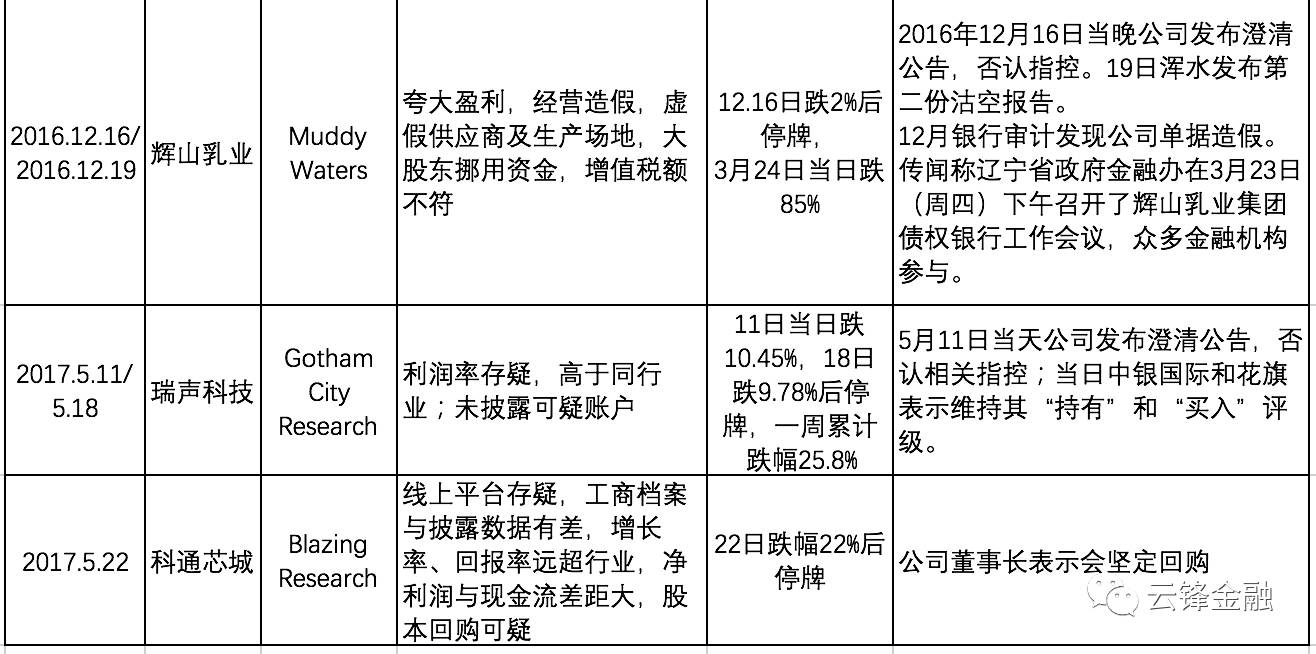

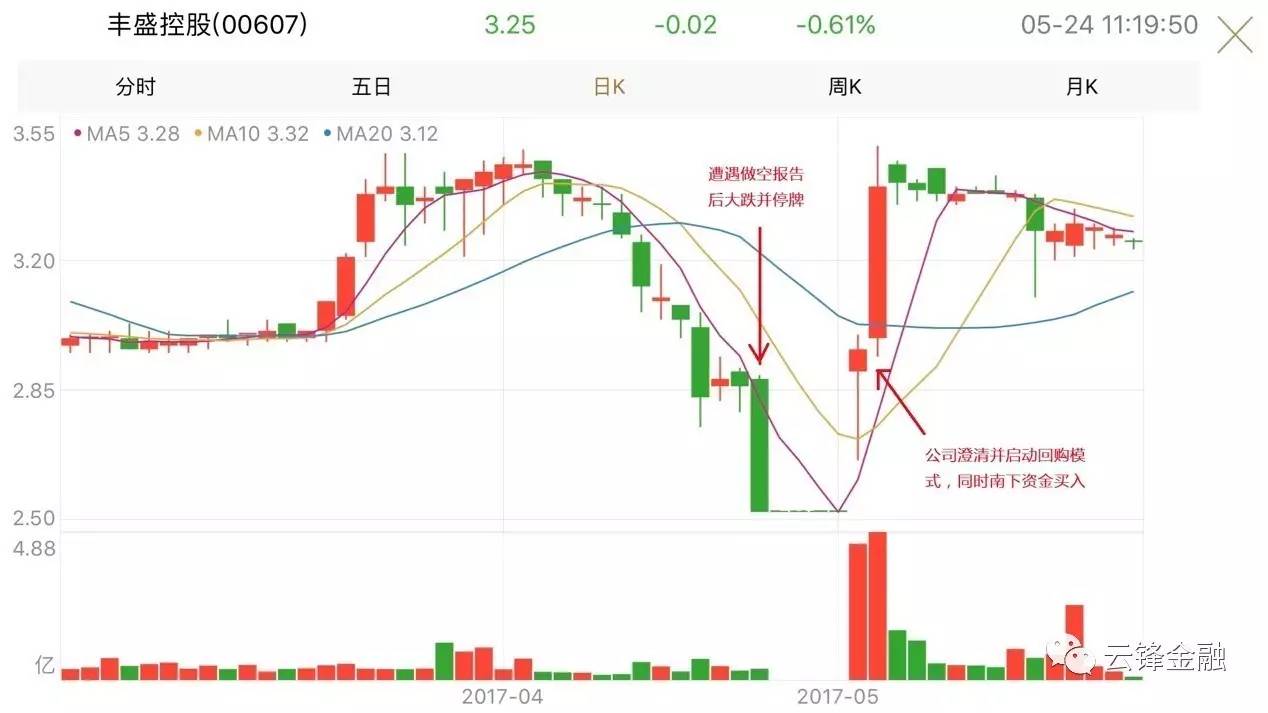

从年尾年初两次遇袭的中国宏桥,到沽空报告发布后暴跌90%的辉山乳业,当然也包括被袭击后坚强地“爬起来”的丰盛控股。而最近的案例则是大白马瑞声科技和科网股主力品种科通芯城。

港股投资者紧张的几乎杯弓蛇影,这边厢做空机构才刚刚发个报告的preview,那边厢股价干脆利落的就跪了(例如瑞声科技在5月11日早间11%的跌幅)。

这种情况多了,就有一种悲壮的情怀涌上心头——

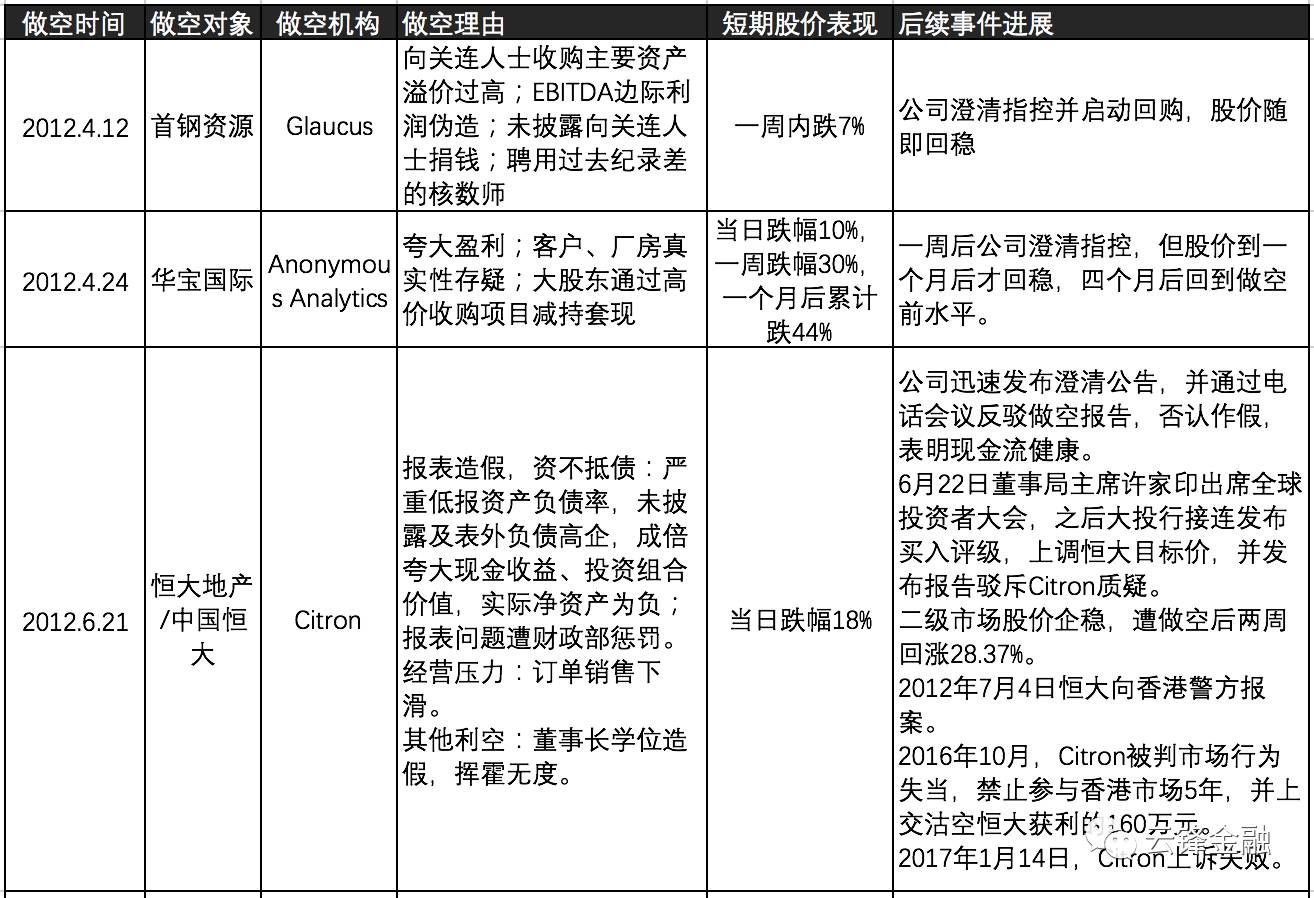

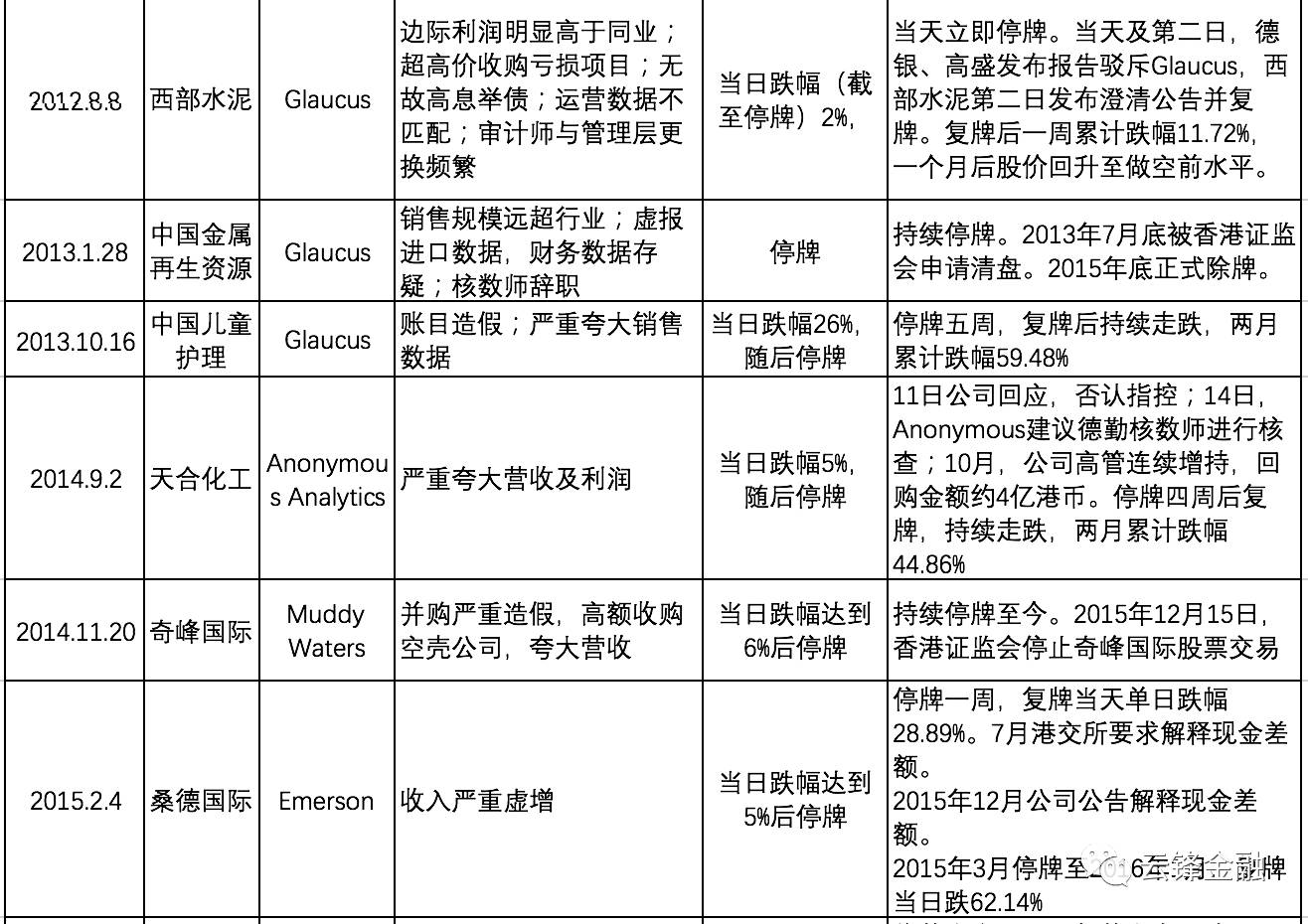

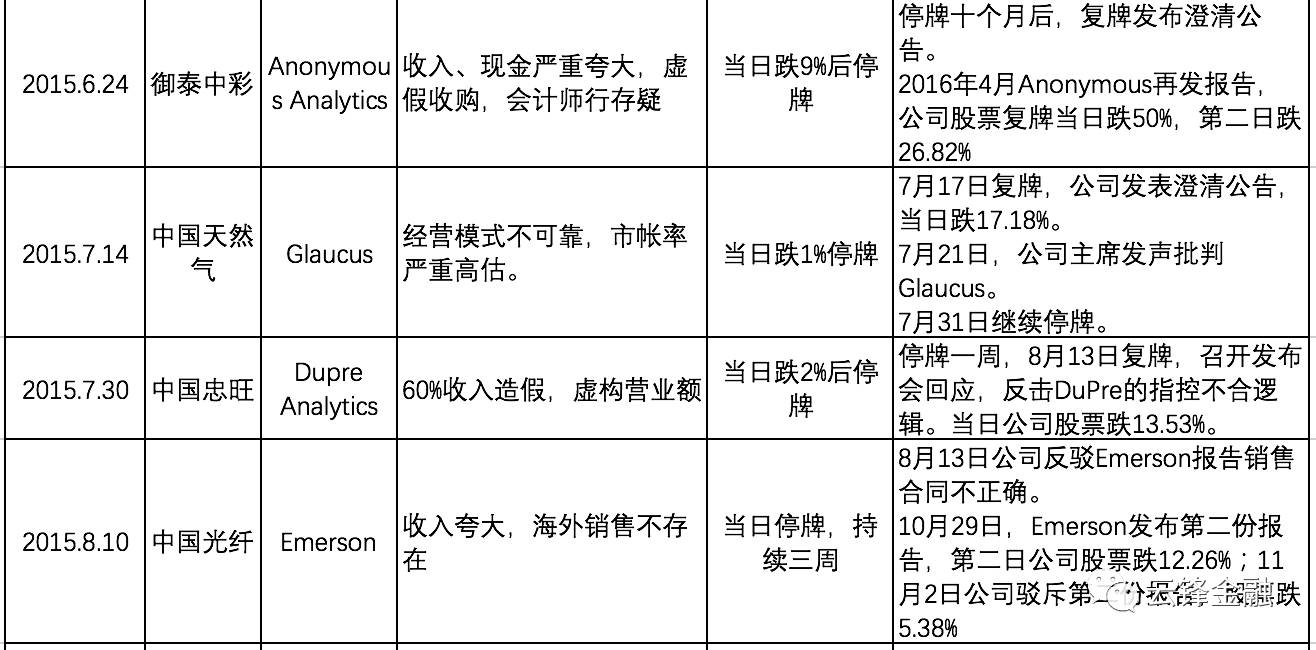

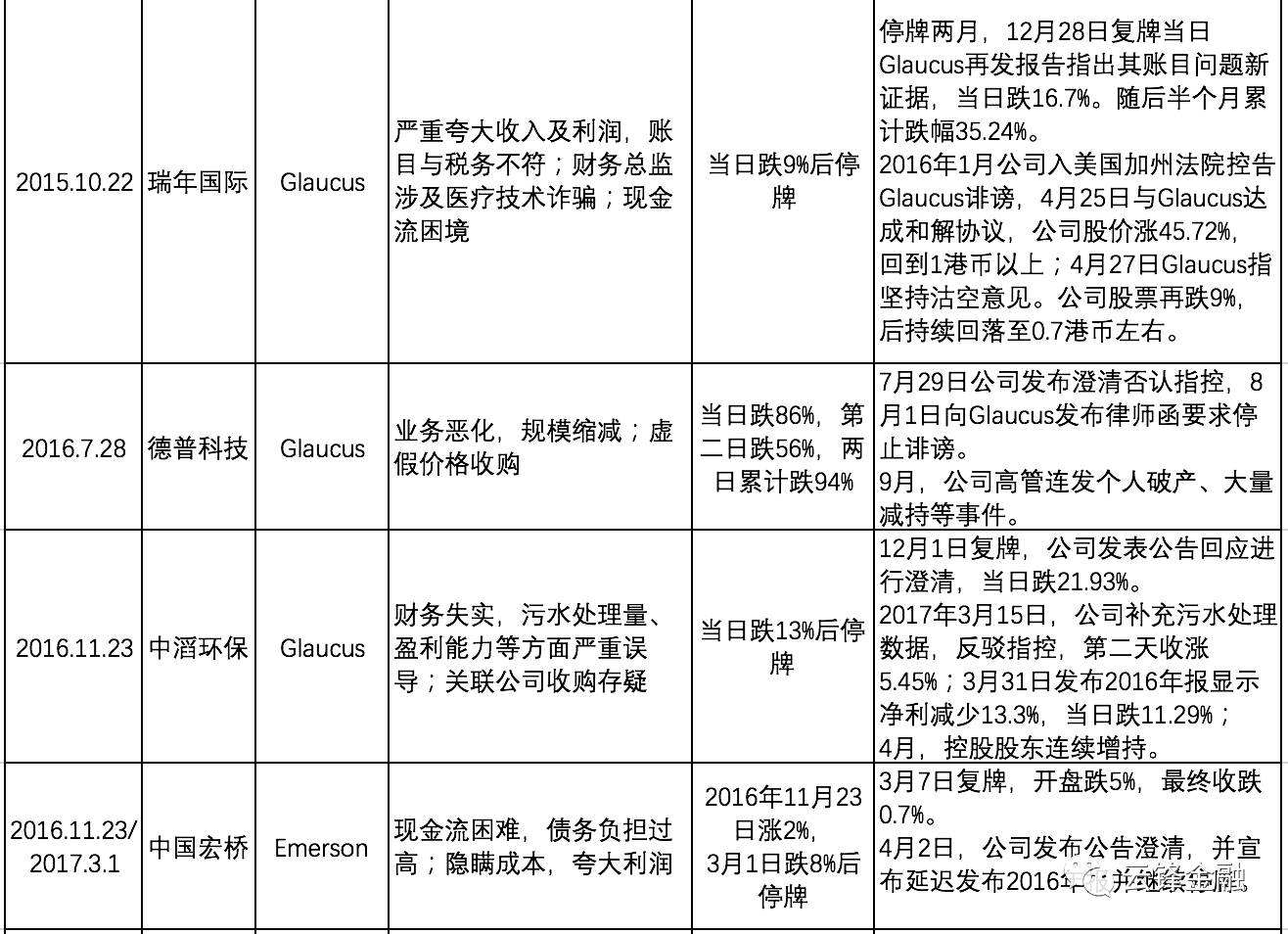

然而这种一波未平一波又起的沽空节奏,真的是今年特有的景象吗?云锋金融整理了过去五年港股被做空机构盯上的公司详细列表,发现事情并没有那么简单。

资料来源:云锋金融根据公开信息整理

从上表中可以看出,其实每年港股被做空机构袭击的公司都不是一家两家,但这两年确实有增多的趋势。

在了解为什么港股会变成做空机构的“游乐场”之前,首先我们得了解一下这类机构的盈利方式。

做空机构如何盈利?

一种比较传统的盈利方式是借货沽空的“闪电战”。做空者先向券商或者机构借入股票卖出,然后在做空报告发布后,趁股价暴跌之时迅速买回还给券商或者机构,以“高卖低买”的形式盈利。

这种方式要求做空标的必须在可以沽空的股票清单里,而且市值不能太小,否则可能借不到券,百亿市值左右的公司比较合适。

做空机构会撰写详实的做空报告,并提前借票沽空,报告发布后趁着股价暴跌买回盈利。瑞年国际和德普科技就是典型案例。

然而,随着内地资金在港股市场话语权越来越大,国外做空机构的独角戏往往会遭到内地资金“怼回来”。

譬如丰盛控股的案例中,由于南下资金在做空事件之后的大额买入,股价不跌反升,让做空机构偷鸡不成反蚀米。

资料来源:有鱼股票APP

另一种盈利方式是多方位打击的“持久战”。用连续的做空报告攻击热点行业高估值的龙头公司,利用市场不知道后续还有多少“利空”消息的恐慌情绪,和部分投资者获利了结的心态去盈利。

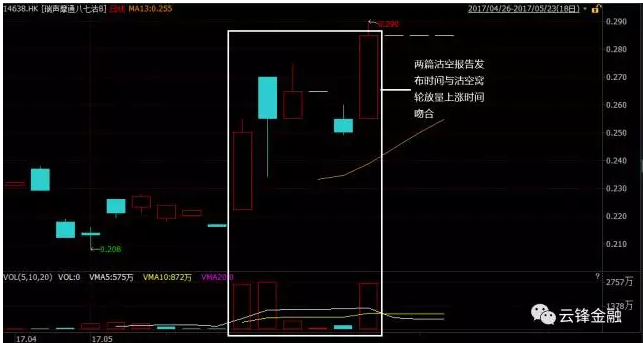

典型案例是中国宏桥和最近的瑞声科技。在瑞声一案中,除了将卖空报告分为上下部之外,Gotham City Research还有节奏地放出preview,让市场的猜疑情绪持续高涨。由于瑞声的人气较高,因此做空者在沽空正股的同时,还大量交易做空期权(即沽空窝轮),力求达到让投资者恐慌的目的。

瑞声摩通八七沽窝轮走势

资料来源:Wind

那么,同样是做空机制完备,市场化程度很高的股票市场,为什么美股就没有港股这么多被做空机构盯上的倒霉鬼?连早些年活跃于美股的浑水,都要转战港股市场了呢?而这两年被做空的港股公司愈发的多,原因又何在?

猜想一:这届投资者不行

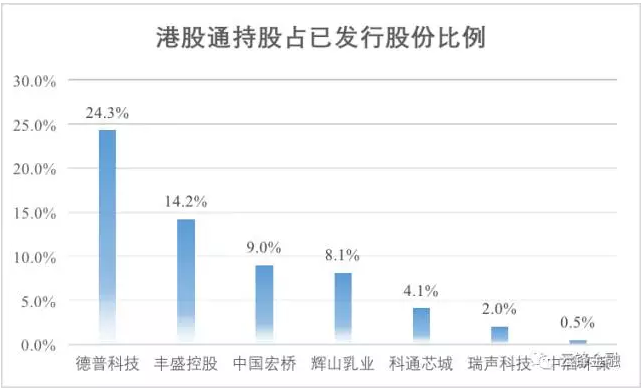

最近被做空的港股公司有一个共同特点就是南下资金占比较高。

资料来源:港交所,数据截止至2017年5月22日

可以看到,2016年以来被做空机构盯上的港股,除了中滔环保之外,其他清一色都是南下资金的重仓标的。

做空港股通的重仓标的有何好处?

第一,由于港股通是纯多头通道(Long-only),因此一旦出现风险事件,南下投资者只能先斩仓再说,加上港股流动性相对较差,多杀多的局面很容易被触发;

第二,南下的投资者大多没有在可以做空交易的市场中历练过(什么?你说A股也有融券功能?),这意味着他们不知道面对做空机构的狙击时该作何反应,容易产生恐慌情绪,而非理性判断报告真伪;

第三,尽管现在的南下资金中间,长期投资者的占比逐渐提升,但仍有很多投机资金混杂其中。这些资金以技术面或情绪面为买卖参考指标,而对公司的基本面了解甚少,因此会助涨助跌短期股价。当市场负面情绪出现,或者股价跌破某些均线时,这些资金就会快速出逃,从而放大波动。

做空机构正是看中了港股通投资者的这几条“软肋”,所以在南下资金持股比例越来越高的当下频频出击,力求造成人人自危的局面,从而形成“做空-猜疑-更多的做空”这一链条。

猜想二:这届公司不行

无风不起浪。

除了投资者结构的变化使这两年做空机构越来越容易得手之外,部分港股上市公司的基本面也确实存在问题。

我们来看看做空机构质疑上市公司的常见“套路”:

远高于同行的利润率,可能是销售价格虚高,也可能是原材料成本过低;

大量的关联交易;

利润高速增长,但公司不断的在资本市场融资,而且不现金分红或分红很少;

经营性现金流持续大幅低于净利润,应收账款占收入比例过高;

年度利息收入与现金及现金等价物乘以无风险利率的金额差距较大。

总结一下,涉嫌“财务造假”是其共同特点。而从过往被做空机构狙击的案例来看,指控或多或少都有真实成份。

为什么港股更容易出现伪造财务状况的公司呢?

首先,这与港股的投资者与上市公司长期存在地域和文化上的割裂有关。

从地域上来说,大部分港股上市公司的业务在内地,而投资者却主要来自海外或是香港本地,因此无论是实地调研还是与管理层互动都隔了一层障碍。

不少投资者或是海外机构的研究员,一年到头只有在开股东大会和定期报告发布会的时候才会见到公司管理层,哪里像A股的卖方研究员,恨不得天天和公司泡在一起,而投资经理也时不时就要去公司考察一圈。

而这又涉及到第二个层面的问题,即文化差异。对于欧美投资者来说,对公司默认采取信任的态度,会先行采纳公司发布的数据和言论作为投资依据。但一旦发现公司造假或是有造假嫌疑,则会毫不留情的抛弃它。

而A股则不然,大部分机构投资者并不会直接相信上市公司说的话,而会通过各种手段去验证。但反过来说,即便上市公司造假被发现,游资和散户也只有“七秒钟的记忆”——因为到目前为止,A股上市公司还具有很强的筹码价值。

因此对于港股上市公司来说,造假的前期成本较低,海外资金很难也没有意识去检查,但一旦被做空机构发现并指出之后,会遭到这些资金的坚定抛售。

当然,在内地投资者越来越多的参与到港股市场之后,事情正在逐步起变化。

越来越多的内地券商开始覆盖港股上市公司,更多的研究报告和实地调研增加了上市公司营运情况的透明性,同时也提高了公司的造假成本。

而当做空事件发生时,例如在瑞声科技的案例中,内地很多券商也在第一时间发布报告对事实进行澄清,从而帮助港股通投资者摆脱恐慌情绪。

其次,这与港股的披露制度也不无关系。

由于港交所不强制披露季报,且对年报和半年报中披露的内容也限制较少,因此很多公司只披露最低限额的内容,连半个字都不肯多说。

很多公司报告中的报表附注非常简单,很多会计项目都可以不作披露,而主要的附注经常因为缺乏明细无法深究。

举例来说,雨润食品(1068.HK)上市公司的年报会计报表部分才70页,但其大陆全资子公司南京雨润的报表部分就有107页。因此对于很多的会计科目,大陆子公司的披露要详细得多,香港上市公司往往是一笔带过。

在这种情况下,公司方面想要在报表上动手脚并非难事,而投资者通过搭建详尽的财务模型来树立对公司的信心却很难。

最后,港股的部分白马公司确实出现了高估的情况,而为了维持这种估值,各种故事和期待应运而生,这给做空机构提供了把柄。

还是拿瑞声科技为例,作为被苹果认证和承认的供应商,瑞声科技的技术是经过考验的,其在产业链里面的位置,也是无法造假的。因此做空机构并不像对待辉山乳业那样直接判瑞声死刑,而是声称其利润率必然要回归至行业平均水平,并列举一些事例,譬如公司利用关联方夸大和平滑利润率,以及违反苹果的劳工准则等等。

上市公司利用一些财务手段平滑利润,这在世界各国都是司空见惯的,为什么瑞声就应声大跌呢?归根结底还是因为估值在前期大幅上涨后,已经大幅高于历史均值,因此经不起质疑和抱团资金的松动。

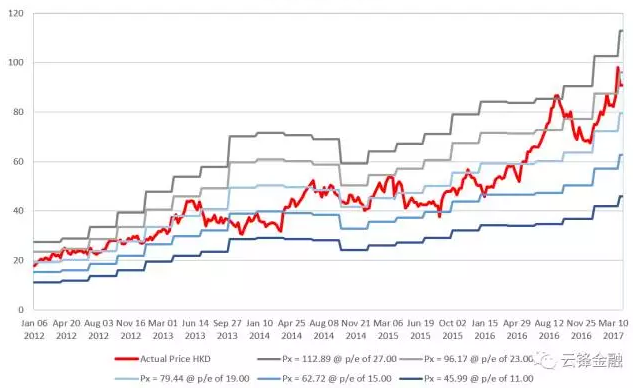

瑞声科技历史--PE-Band

资料来源:Bloomberg

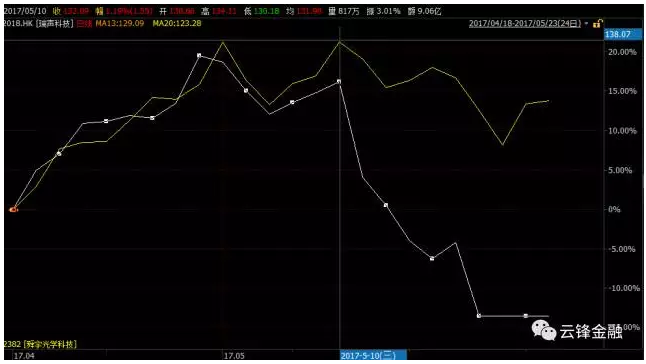

这也是为什么舜宇光学科技等白马股,在瑞声科技被做空后走势同样低迷——尽管都是好公司,但估值已跑到了业绩前头。对于基本面优先的港股市场来说,估值回归的压力本身就巨大,如果做空机构再对报表中的一些细节发起攻击,军心动摇是难免的事。

瑞声科技和舜宇光学科技近期走势对比

注:白线为瑞声科技走势,黄线为舜宇光学科技走势

资料来源:Wind

结论

从上面的分析我们可以看到,去年以来港股市场上做空机构的活跃,必然性大于偶然性。这其中有投资者和市场制度的原因,但更重要的还是公司的问题。

投资者应该对这一问题高度警觉,对所谓的“白马股”和“热门股”做好细致的基本面研究工作。毕竟与散户和游资比例高、做空工具匮乏的A股不同,港股市场一旦凶险起来,“分分钟教你做人”。(编辑:肖顺兰)