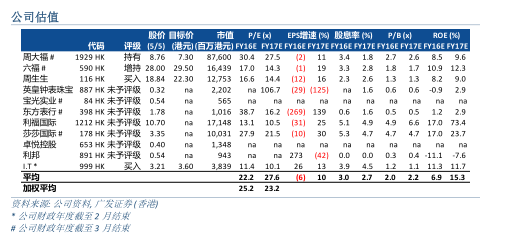

智通财经获悉,广发证券(香港)维持对I.T(00999)和周生生(00116)的“买入”评级,对六福(00590)的“增持”评级,以及对周大福(01929)的“持有”评级。

3月零售销售增速高于预期。3 月份零售销售额同比增长3.1%,高于市场预期的-0.9%。

我们认为录得正增长是归因于内地旅客到访数量增长强劲,特别是消费额较高的过夜旅客。根据新闻报道,人们在首次登记税宽免收窄前抢先购买电动车,也有助提振3月份零售销售。剔除汽车销售,3月零售销售同比仍增长2.6%。经过连续24个月的下滑后,3月零售销售回归正增长,优于2M17期间3%的跌幅。销售增长是由销量驱动(销量同比增长2.7%),而平均售价则上涨0.4%。所有主要产品类别3月份销售增长均较2M17有所改善。3月份与2M17相比,耐用消费品销售增幅改善最大(从1-2月的-15%改善至3月份的-1%),动力来自汽车销售增长,其次是珠宝首饰(从-1%改善至+8%)、服装(从-7%改善至+2%)、百货类(从-2%改善至持平)以及化妆品(从+3%改善至+4%)。

内地旅客到访人数持续增长。得益于国内前往韩国的旅行团暂停,内地旅客到访人数同比增速3月份加快至10%(2M17为+1%)。3 月份过夜内地旅客到访人数同比上升13%(2M17为+4%)。内地到访人数正增长在4月份(+2%)和劳动节假期(+4%)得以延续。

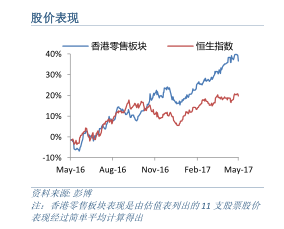

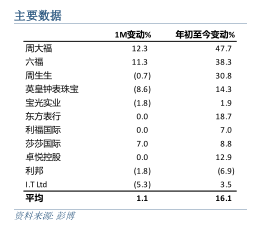

行业股价4月份跑赢大市。4月份零售板块股价攀升5%,对比同期恒生指数涨幅为2%。三大珠宝首饰零售商和莎莎(00178,未予评级)领涨,涨幅9-15%。其中六福(00590,增持)股价上涨15%,得益于香港澳门镶嵌珠宝首饰同店销售增速强劲,且六福成为本月板块表现最佳个股。基于公司 FY18盈利前景好转,于4月7日将公司评级从“持有”上调至“增持”。

前景展望方面,香港零售管理协会大部分会员预计2017年4月和5月零售销售轻微增长。

广发预计国内的韩国旅游禁令将继续支撑访港内地旅客人数,且认为股市及楼市带来的财富效应对消费者信心有积极影响。受低基数影响,预计香港零售行业的复苏将于2Q17和 3Q17持续。不过,内地旅客购买力下降和美元走强仍然是挑战。预计中国/海外市场增长良好而香港业务企稳的零售商盈利将出现回升。