智通财经APP获悉,喷绘介质制造商艺翔控股,于9月14日向港交所递表,拟在主板上市,浤博资本有限公司为独家保荐人。公司上一次的递表时间为2020年10月30日。

从弗若斯特沙利文的报告得知,按收入计算,艺翔控股为去年我国第三大纸质及塑胶喷绘介质制造商,市占率为8.4%。

艺翔控股的业务范围包括了,设计、制造以及销售不同类型的喷绘介质产品,主要是冷裱膜、自粘PP纸、汽车贴纸以及弱溶剂产品。自粘PP纸、汽车贴纸以及弱溶剂产品,主要使用于广告板和车辆的广告印刷,例如海报、薄膜和贴纸。冷裱膜则作为透明保护层,用来保护印在其他喷绘介质或地板上的文字和图像。

另外,艺翔控股的产品还具有防水、防紫外线、耐刮擦、速干、高光泽以及高柔韧性等特点,满足不同客户的需求。

四大主力产品依附分销模式

艺翔控股的业务模式并不复杂,主要是向全国的分销商提供产品。公司与这些分销商订立分销框架协议,分销商通过自身的销售以及分销网络,将产品分销给下游的客户。另外,艺翔控股也会直接向其他客户提供产品,例如批发商、零售商、贸易公司、海外客户以及终端用户等。

分销模式有益于艺翔控股以及分销商的下游客户,下游客户主要包括广告公司。使得艺翔控股不需要过多的销售以及营销团队,截至今年上半年,团队仅有17名员工。分销模式让艺翔控股可以借助分销商的客户,以及销售和营销的经验,尤其是在喷绘行业中的。另外,分销商可以保证产品在全国的有效分销,节省了艺翔控股与单体下游客户建立业务的成本,提高了效率。截至今年上半年,公司在全国共有285名分销商。

我国喷绘介质制造行业的下游客户,对不同种类的产品都有需求,但单独喷绘介质制造商能提供的产品种类有限。而分销商可以联系各类喷绘介质的制造商,使得下游客户可以一次性满足需求。所以,分销模式的存在有其必要性。

通过公司的收入也可以看出,分销模式的收入占到了大部分的比例。截至今年上半年,分销模式的收入占到了总收入的86.2%,达到了3.93亿元。对比去年同期增长比较明显,达到了39.23%,因此也为总收入提供了增长,较去年同期上涨了39.1%。

增长的原因得益于我国的疫情控制较好,促进了消费者对公司产品的需求,使得销量以及平均售价上涨。

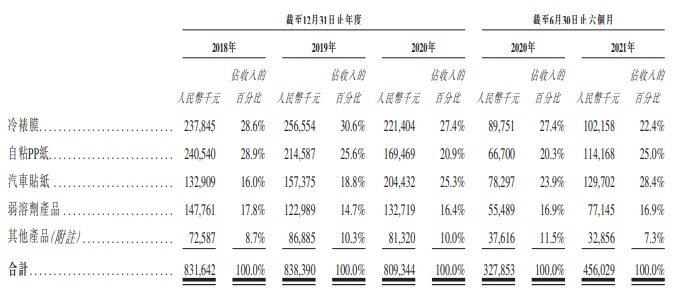

按产品分类,艺翔控股的收入主要来自于之前提到的四类产品,占到了产品类别收入的92.7%。每类产品相较于去年同期都取得了增长。

冷裱膜的增长主要由于缺货所导致的价格上涨,从去年上半年的1.16元每平方米,增长至1.47元每平方米。自粘PP纸、汽车贴纸以及弱溶剂产品,都是由于需求的增加,使得销量较去年同期分别上涨23.3%、36.9%以及10.6%。另外这三种产品的平均售价也随之上涨。

下游行业提供发展的推进力

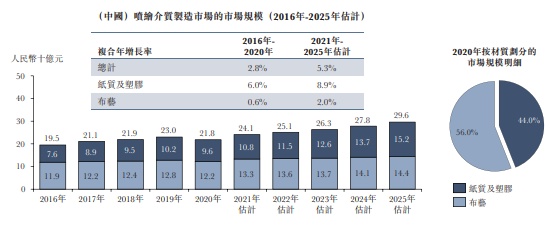

智通财经APP了解到,我国的喷绘介质制造市场按材质类型划分,可以分为纸质及塑料,以及布艺两种。由于受到下游广告行业的需求增长,喷绘介质制造市场规模也在持续增长。艺翔控股主要从事纸质及塑料喷绘介质,该市场从2016至2020年的复合年增长率为6%,预计今年至2025年的复合年增长率有望达到8.9%。

市场的增长推进力之一,来源于刚刚提到的下游行业的增长。主要是广告行业以及汽车行业的拓展,随之带来的市场相关需求增加。根据弗若斯特沙利文的报告,我国的广告市场规模增速较快,预计今年至2025年的复合年增长率将达到12.6%,并在2025年的市场规模有望达到16487亿元。推动增长的因素是我国经济的持续发展,以及广告主数量和消费者支出越来越多。

同时,我国也出台了相关政策,例如2017年出台的《印刷业“十三五”发展规划》,以及《广告产业发展“十三五”规划》。都是有利于下游行业的发展规划。除此之外,我国自有机动车的数量也在持续上升,2020年有约3.72亿辆。今年至2025年有望实现4%的复合年增长率,汽车行业也有较为不错的发展前景。

海外市场也有更多的机会以及发展的可能,主要得益于成本较低,以及物美价廉的优势。根据弗若斯特沙利文的数据,我国由非微孔塑料,包括PP纸所制成的叠层板、层压薄板、层压薄膜、层压薄片、层压带的出口值,从2016至2020年之间有8.9%的复合年增长率,预计今年至2025年为4.9%。

市场前景向好,艺翔控股也加强产能,以应对随之而来的需求增长。通过安装新的设施以及生产线,扩大生产的规模。另外,也提高生产流程中的自动化水平,同时增设自动化设配和机器。公司在惠州的新生产设配将于明年第二季度开始运营,预计明年的产能较今年将提升18.7%。

另外,为应对不同消费者的需求,艺翔控股也在不断研发新的产品。截至今年上半年,公司设计了34个新的产品,总共完成了52个研发项目,另外还有13个正在进行。

除此之外,在国家大力发展绿色环保与可持续发展的趋势下,艺翔控股也顺势而为。传统的溶剂涂层所使用的溶剂中有挥发性有机物(VOC),可形成烟雾同时导致气候变化,对环境不利。近年来,随着相关政策发布,例如生态环境部的《重点行业挥发性有机物综合治理方案》,使得溶剂涂层使用受限。水性涂层因其价格以及环保的优势,将逐步取代溶剂涂层。

艺翔控股也聘请了第三方公司,为其生产过程进行评估改进,以减少VOC。通过安装喷淋净化塔和活性炭吸附塔,厂房内的大气污染物得以净化。另外,艺翔控股也在持续开发水性压敏胶水以及水性底涂,使得粘合性更高,降低成本的同时也更环保。并且,公司已经将所有的油性涂料机换成水性涂料机,使生产过程更加环保。