近期,受行业监管政策集中调整的影响引发投资者恐慌,导致港股下挫,波动较大。从短期来看,虽然当前政策底并不明确,但是多个指标显示港股或正在寻底。从长期来看,港股估值低于全球主要市场指数,具备估值优势,或是价值洼地。

中证港股通50指数投资价值分析

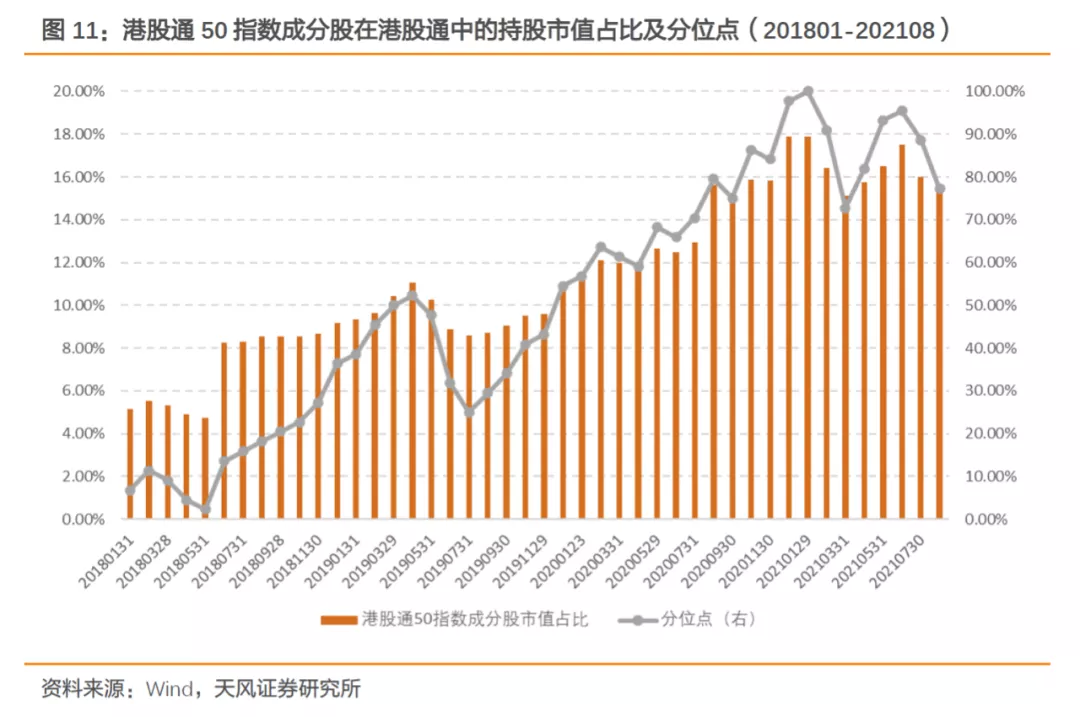

中证港股通50(简称“港股通50”)指数选取港股范围内的最大50家公司作为样本股,旨在反映港股通范围内大市值股票的整体状况和走势。该指数市值较大,流动性好,行业分布集中,金融业和资讯科技业占比突出。自2020年8月末开始,港股通50指数成分股在港股通中的持股市值占比始终保持在15%以上,分位点仍保持在70%以上,表明南向资金仍然看好。

截至2021年8月31日,港股通50指数的年化收益率为3.04%,高于恒生指数和恒生综指。港股当前估值较低,对投资者来说性价比高,具备吸引力。另外,截至2021年8月末,港股通总市值占港股的78.43%,包含多家龙头公司以及A股市场缺乏的新经济巨头。港股通50指数选取流动性最好的50只股票作为成分股,或将在港股复苏阶段最先受益。

华夏基金将于2021年9月24日发行华夏中证港股通50ETF(认购代码“159711”),敬请关注。

1.港股市场或在寻底

近期,受行业监管政策集中调整的影响引发投资者恐慌,导致港股下挫,波动较大。从短期来看,虽然当前政策底并不明确,但是多个指标显示港股或正在寻底。从长期来看,港股估值低于全球主要市场指数,具备估值优势,或是价值洼地。

1.1.港股盈利能力提升

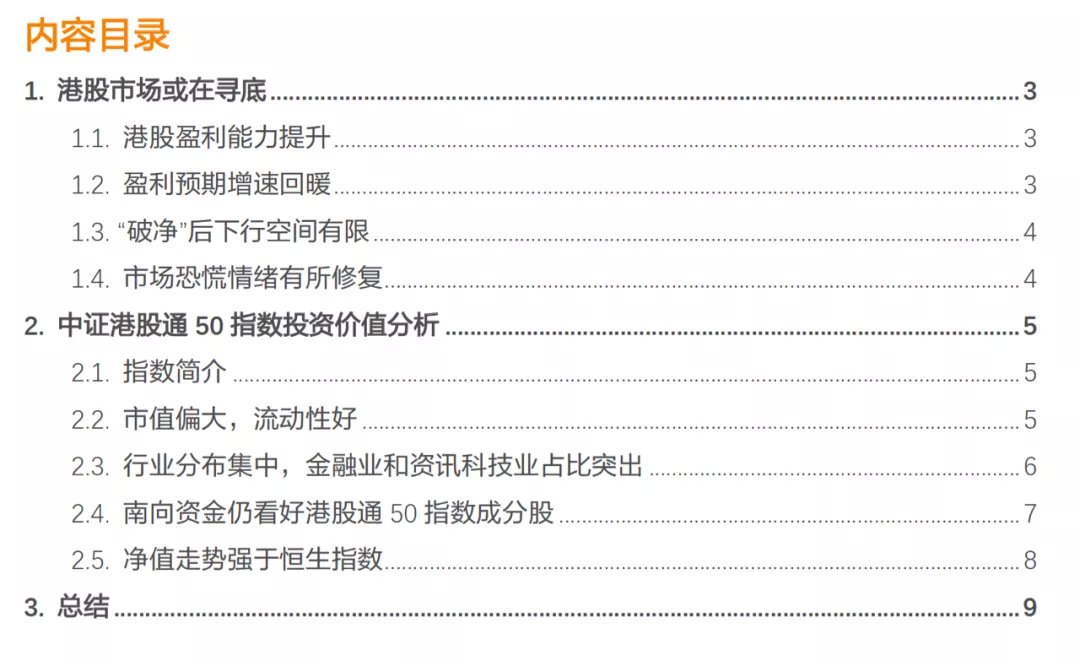

2021年上半年,恒生指数和恒生综合指数的净利润同比增速分别为22.83%和31.73%,总营业收入同比增速分别为14.70%和18.44%。相较于2020年,恒生指数和恒生综合指数的净利润同比增速以及总营业收入同比增速均由负转正,有明显提升。

1.2.盈利预期增速回暖

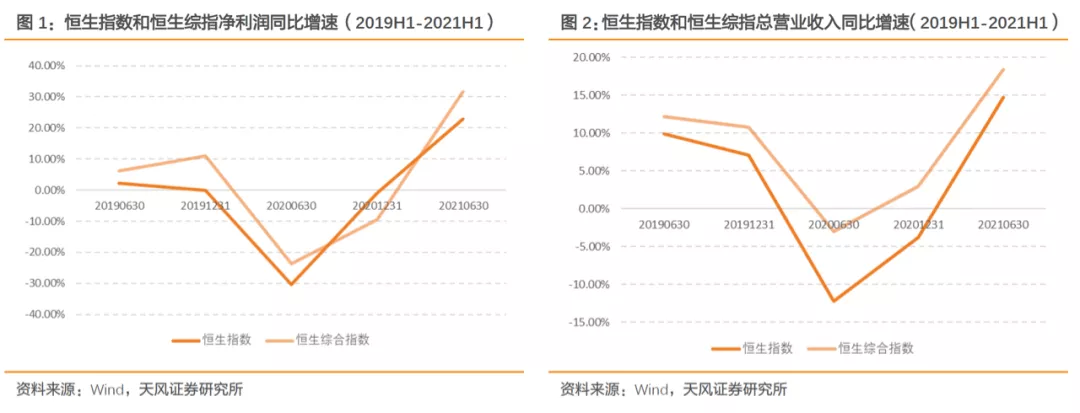

2021年7月28日,预期EPS增速降至-16.51%,创下仅次于次贷危机的新低。8月以来,预期EPS增速已有所回暖。截至2021年8月31日,预期EPS增速已回升至-13.98%,市场对港股未来发展潜力的信心正逐步恢复。

1.3.“破净”后下行空间有限

2021年8月,恒生指数市净率一度降至0.97倍,跌破净资产。回顾历史,恒生指数此前也发生过三次“破净”,分别是1998年的亚洲金融危机,2016年初的A股熔断和2020年初的新冠疫情和油价暴跌。从恒生指数的净值来看,恒生指数市净率已处于历史底部位置,下行空间或有限。

从前三次“破净”后的恒生指数走势来看,“破净”往往意味着市场底部,并且后续都迎来了较大反弹。另外,当前港股市场中新经济板块占比正在不断提升,港股正在走向新经济化,此次的“破净”也意味着以科技股为主导的新经济市场存在明显低估。

1.4.市场恐慌情绪有所修复

恒指波幅指数衡量市场恐慌程度,对比该指数与恒生指数的过往表现会发现呈负相关。从历史数据来看,每当恒指波幅从高位回落,恒生指数会随之反弹。2021年7月20日,恒指波幅指数达到2021年来的最高位后开始回落,说明市场恐慌情绪有所修复,港股有望筑底回升。

2.中证港股通50指数投资价值分析

2.1.指数简介

中证港股通50(简称“港股通50”)指数选取港股范围内的最大50家公司作为样本股,旨在反映港股通范围内大市值股票的整体状况和走势。

港股通50指数的样本空间由满足港股通资格的股票组成,按过去一年的日均总市值排序,选取排名前50只股票作为指数样本。该指数采用自由流通市值加权,限制个股权重不得超过10%。该指数的样本股每半年调整一次,样本股调整实施时间分别是每年6月和12月的第二个星期五的下一个交易日。在样本股调整实施时设置缓冲区,排名前40的新样本优先进入,60名之后的老样本优先剔除。

2.2.市值偏大,流动性好

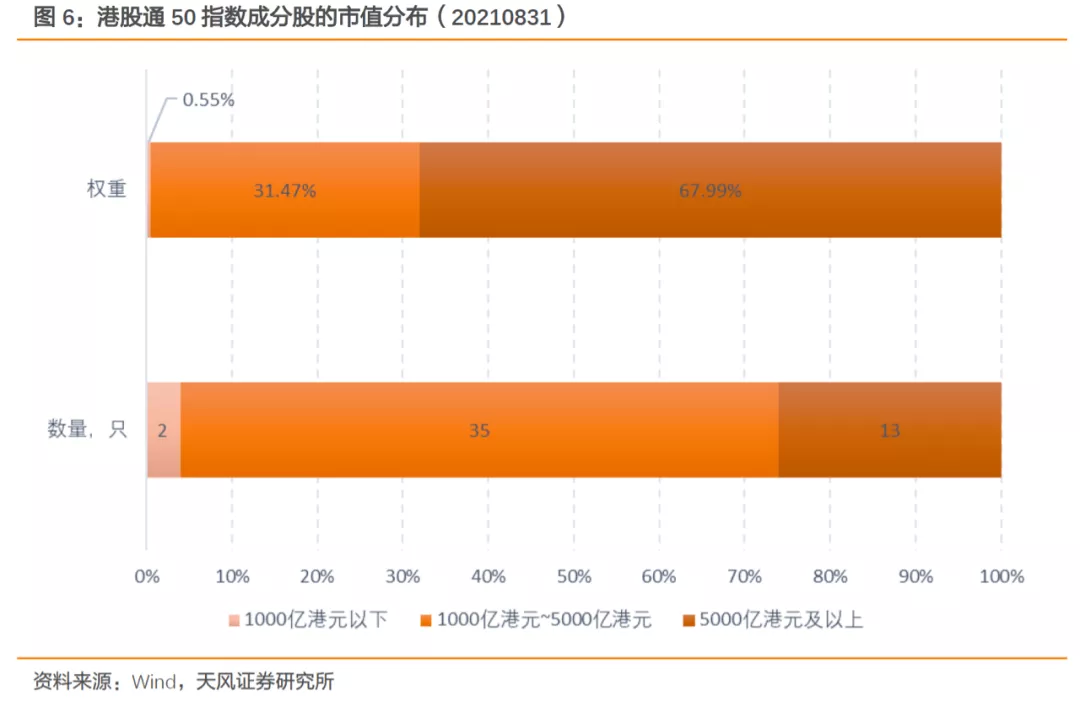

截至2021年8月31日,港股通50指数中有13只成分股的总市值分布在5000亿港元以上,权重占比67.99%;有35只成分股的总市值分布在1000亿港元至5000亿港元之间,权重占比31.47%;仅有2只成分股的总市值分布在1000亿港元以下,权重占比0.55%。

将香港市场的股票按照过去一年的日均成交额分为5组,按照成分股权重计算,截至2021年8月31日,港股通50指数的成分股完全分布于头部20%流动性区间中。整体来看,该指数成份股的市值偏大,流动性较好。

2.3.行业分布集中,金融业和资讯科技业占比突出

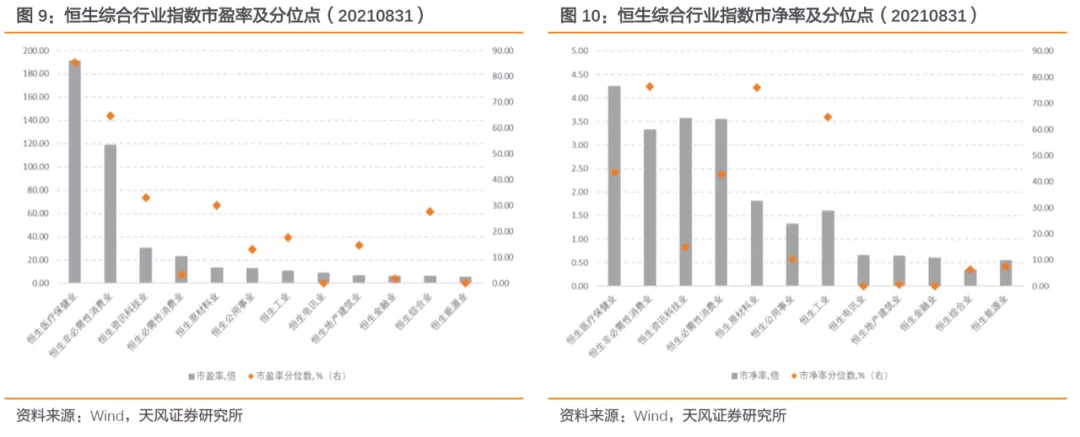

截至2021年8月31日,港股通50指数的成分股分布在恒生一级的10个行业中,其中金融业、资讯科技业和非必需性消费的行业权重占比较大,分别为42.84%、22.47%和10.13%。该指数的行业分布集中,金融业和资讯科技业占比突出。

从各行业估值来看,金融业和资讯科技业的市盈率分别为6.08倍和29.97倍,对应的分位点为1.65%和33.07%;市净率分别为0.59倍和3.56倍,对应的分位点为0.03%和14.96%。整体来看,港股通50指数中行业权重最高的金融业和资讯科技业的估值均处于较低水平。

2.4.南向资金仍看好港股通50指数成分股

自2020年8月末开始,港股通50指数成分股在港股通中的持股市值占比始终保持在15%以上。截至2021年8月末,该指数成分股在港股通中的持股市值占比为15.28%,以2018年1月至2021年8月为样本期,当前分位点为77.27%。虽然近期该指数成份股在港股通中的持股市值占比有所波动,但仍处于70%分位点以上,南向资金仍然看好。

2.5.净值走势强于恒生指数

截至2021年8月31日,港股通50指数的年化收益率为3.04%,高于恒生指数和恒生综指。港股当前估值较低,对投资者来说性价比高,具备吸引力。另外,截至2021年8月末,港股通总市值占港股的78.43%,包含多家龙头公司以及A股市场缺乏的新经济巨头。港股通50指数选取流动性最好的50只股票作为成分股,或将在港股复苏阶段最先受益。

以2020年中为临界点,港股通50指数的净值走势明显强于恒生指数,以略微优势优于恒生综指。截至2021年8月31日,港股通50指数净值为1.23。

3. 总结

近期,受行业监管政策集中调整的影响引发投资者恐慌,导致港股下挫,波动较大。从短期来看,虽然当前政策底并不明确,但是多个指标显示港股或正在寻底。从长期来看,港股估值低于全球主要市场指数,具备估值优势,或是价值洼地。

中证港股通50(简称“港股通50”)指数选取港股范围内的最大50家公司作为样本股,旨在反映港股通范围内大市值股票的整体状况和走势。该指数市值较大,流动性好,行业分布集中,金融业和资讯科技业占比突出。自2020年8月末开始,港股通50指数成分股在港股通中的持股市值占比始终保持在15%以上,分位点仍保持在70%以上,表明南向资金仍然看好。

截至2021年8月31日,港股通50指数的年化收益率为3.04%,高于恒生指数和恒生综指。港股当前估值较低,对投资者来说性价比高,具备吸引力。另外,截至2021年8月末,港股通总市值占港股的78.43%,包含多家龙头公司以及A股市场缺乏的新经济巨头。港股通50指数选取流动性最好的50只股票作为成分股,或将在港股复苏阶段最先受益。

本文来源于“量化先行者”微信公众号,作者为分析师吴先兴;智通财经编辑:文文。