摘要

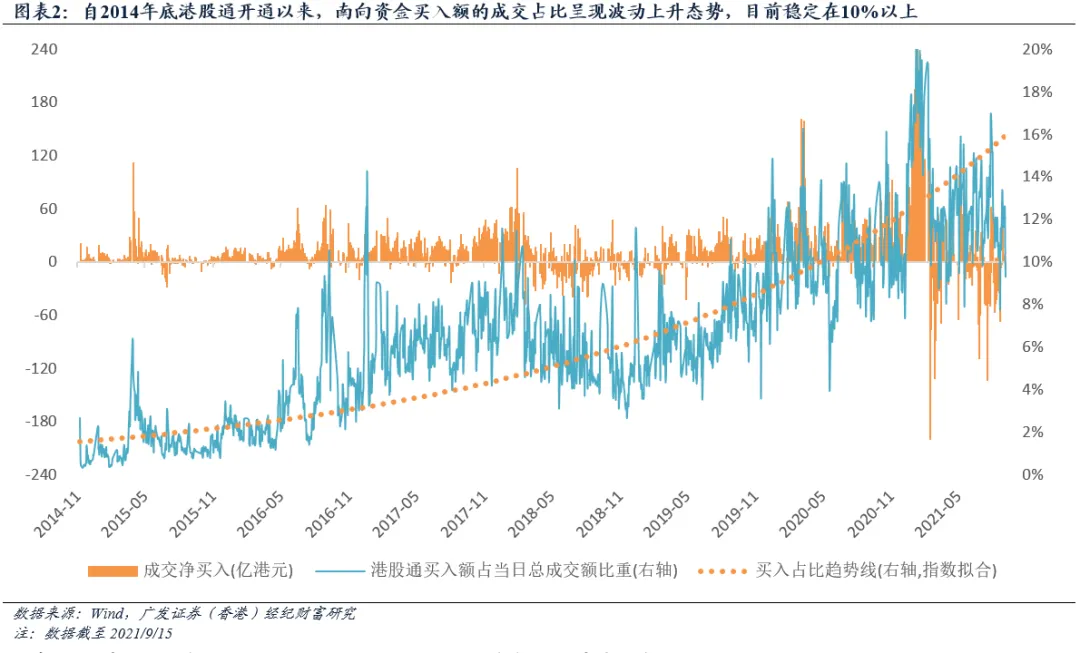

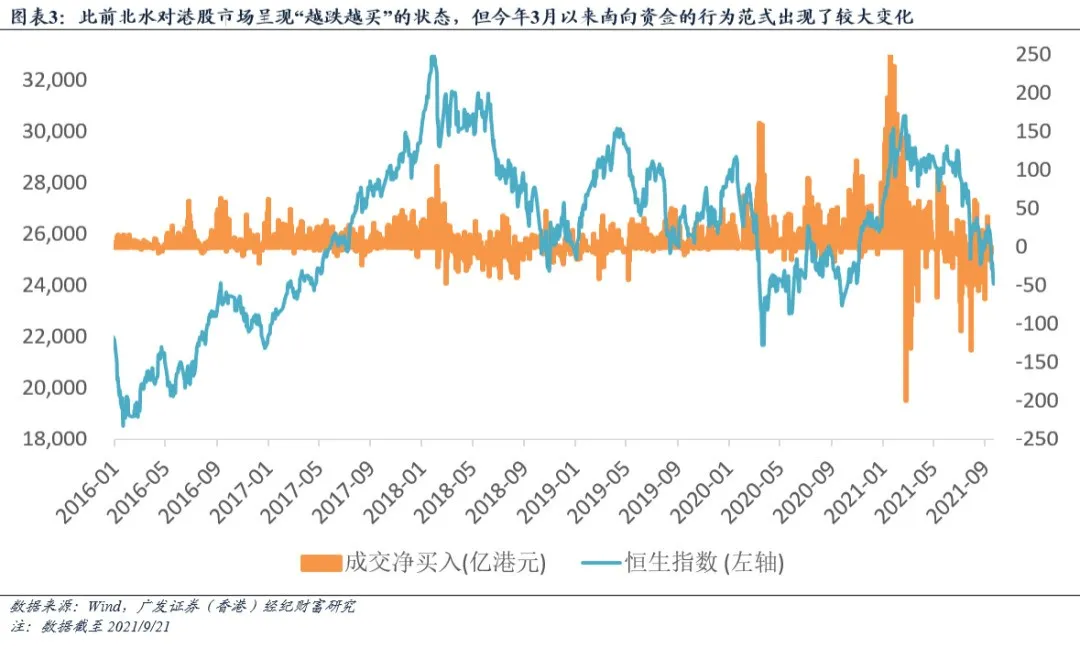

自2014年底沪股通开通以来,南向资金成为了香港市场的重要参与者,尤其是在大市显著波动时发挥了重要的托市作用,呈现出“越跌越买”的状态。随着南向资金成交占比中枢的持续攀升,港股对北水的依赖程度也不断增加。理论上来讲,当大陆因节假日而关闭南向交易、港股正常开市时,市场上就只有完全离岸的资金(即外资、港资和在港的中资)能够进行交易,因此少量的资金可能就足以撬动比平日更高的杠杆,进而引发更大的波动。

纵观两地,由于在法定节假日的种类和长度两个方面存在不同,因而每年的交易时间都会出现一定的出入——香港假期名目多,但以1-2日短假为主,部分假期还在本就不开市的周六;大陆则有春节、国庆、劳动节等长假/小长假,还存在着“调休”机制。因此,两地市场的交易时间在重大节假日之时容易出现 “错配”。在2016年以来的26个出现交易时间“错配”的节假日之中,恒指共有16次录得上涨,仅10次录得下跌。

因此,“当南向交易暂停时,单独开市的港股更容易成为外资沽空的攻击目标”这一观点并不能得到统计学含义上的支撑。值得关注的是,2016年以来在错配的时间里恒指出现过4次3%以上的大跌和3次3%以上的大涨。不过,究其原因,波动的出现也还是与当时的基本面、估值以及情绪和风险偏好等因素密切相关,并非资金面的单一影响。不过,当港股市场缺少了北水这个重要的资金来源时,确实更容易使得某些趋势被强化,特别是当中资、港资和外资之间的看法存在较大分歧之时。本次港股的“中秋劫”即为一个鲜明的例证——在对待监管政策的出台以及恒大事件的发展这些问题上,中资和外资存在着不同的认知:前者一般对政策前景和国家处理危机的能力有着充足的信心,而后者则有时会倾向于做较为悲观的解读。此前双方处于拉锯状态,因此一方的突然“离线”使得另一方几乎无抵抗地掌握了定价权。此外,9月20日当日东亚地区主要市场均未开市,仅有港股可以进行交易——这使得因恐慌情绪而造成的抛售压力全部都被倾泻在了港股市场之上。总的来看,由于港A两地交易时间的差异,若在节假日期间发生了重大事件,往往会先在港股市场反映,而后随着A股复市、南向资金重归,市场走势将得到修正。若无大的催化剂出现,南向交易的暂停并不会显著地放大港股的波动程度。

正文

我们在《南向资金点评:短期波动无碍长线支撑作用发挥》一文中曾指出,自2014年底沪股通开通以来,南向资金成为了香港市场的重要参与者,尤其是在大市显著波动时发挥了重要的托市作用,呈现出“越跌越买”的状态。随着南向资金成交占比中枢的持续攀升,港股对北水的依赖程度也不断增加。

理论上来讲,当大陆因节假日而关闭南向交易、港股正常开市之时,市场上就只有完全离岸的资金(即外资、港资和在港的中资)能够进行交易,因此,少量的资金可能就足以撬动比平日更高的杠杆,进而引发更大的波动。

纵观两地,由于在法定节假日的种类和长度两个方面存在不同,因而每年的交易时间都会出现一定的出入——香港假期名目多,但以1-2日短假为主,部分假期还在本就不开市的周六(香港周六并非法定假日,因此若假期重合并不顺延);大陆则有春节、国庆、劳动节等长假/小长假,还存在着“调休”机制。因此,两地市场的交易时间在重大节假日之时容易出现 “错配”。

据统计,从2016/01/01到2021/09/21的时间段里,港股开市、A股未开市的交易日累计有56个(包含了26个节假日,见图表1)。另外,由于港股通机制往往会在A股节假日的前两天就率先暂停,因此影响容易被进一步放大。在2016年以来的26个出现交易时间“错配”的节假日之中,恒指共有16次录得上涨,仅10次录得下跌。因此,“当南向交易暂停时,单独开市的港股更容易成为外资沽空的攻击目标”这一观点并不能得到统计学含义上的支撑。

2016年以来,在错配的时间里恒指出现过4次3%以上的大跌,大多发生在内地假期较长的春节和国庆之时(均有4日以上的错配期):其中,最大的一次跌幅是在国内疫情开始蔓延的2020年春节期间,恒指在6个交易日内累计跌去近6%;其次是中美贸易争端进一步升温的2018年国庆假期,6日内也跌去4.5%;再次是国内经济出现下行压力和流动性紧张问题、叠加A股熔断股灾传导的2016年春节,累跌3.5%;最后,也是最近的一次,即今年的中秋假期期间(9月16日南向交易暂停至9月21日)恒指累计下挫3.24%,其中9月20日更出现单日超千点的跌幅——主因是恒大债务危机阴霾笼罩、政策不确定性持续发酵以及外围市场波动传导。

同期,港股也有3次3%以上的大涨:在2020年的国庆期间,受益于全球风险偏好改善、中美地缘政治风险缓解以及港股在低位进行估值修复,恒指累涨超3%。而在2018年以及今年的春节,恒指也分别录得6.7%和6.0%的涨幅——值得注意的是,这两次大涨都几乎发生在了恒指见顶的时刻:彼时皆出现了市场情绪高企、风险溢价达到历史低位等特征;其后,港股均大幅回落:2018全年的最大回撤达到27%,而2021至今的回撤也有21%。

因此,即使在南向交易暂停时期,港股市场的走势也还是取决于当时的基本面、估值以及情绪和风险偏好等因素的变化,并非来自于资金面的单一影响。不过,当港股市场缺少了北水这个重要的资金来源时,确实更容易使得某些趋势被强化,特别是在中资、港资和外资之间的看法存在较大分歧之时。本次港股的“中秋劫”即为一个鲜明的例证——在对待监管政策的出台以及恒大事件的发展这些问题上,中资和外资存在着不同的认知:前者一般对政策前景和国家处理危机的能力有着充足的信心,而后者则有时会倾向于做较为悲观的解读、甚至对标2008年的全球金融危机。近几个月,市场上不同的资金主体针对这些焦点问题“你来我往”、相互拉锯,因此此时一方的突然“离线”,使得另一方几乎无抵抗地掌握了定价权。值得关注的是,9月20日还出现了近年较为少见的情况:当日东亚地区主要市场均未开市(A股、台股、日股、韩股同时因假期休市),仅有港股可以进行交易。因此,在亚洲交易时段里,因恐慌情绪而造成的抛售压力被全部倾泻在了港股市场之上,也“造就”了当日的千点大跌。

总的来看,由于港A两地交易时间的差异,若在节假日期间发生了重大事件,往往会先在港股市场反映,而后随着A股复市、南向资金重归,市场走势将得到修正。若无大的催化剂出现,南向交易的暂停并不会显著地放大港股的波动程度。

本文来源于“广发香港”微信公众号,作者为广发香港高级策略分析师郑新煌;智通财经编辑:文文。