核心观点

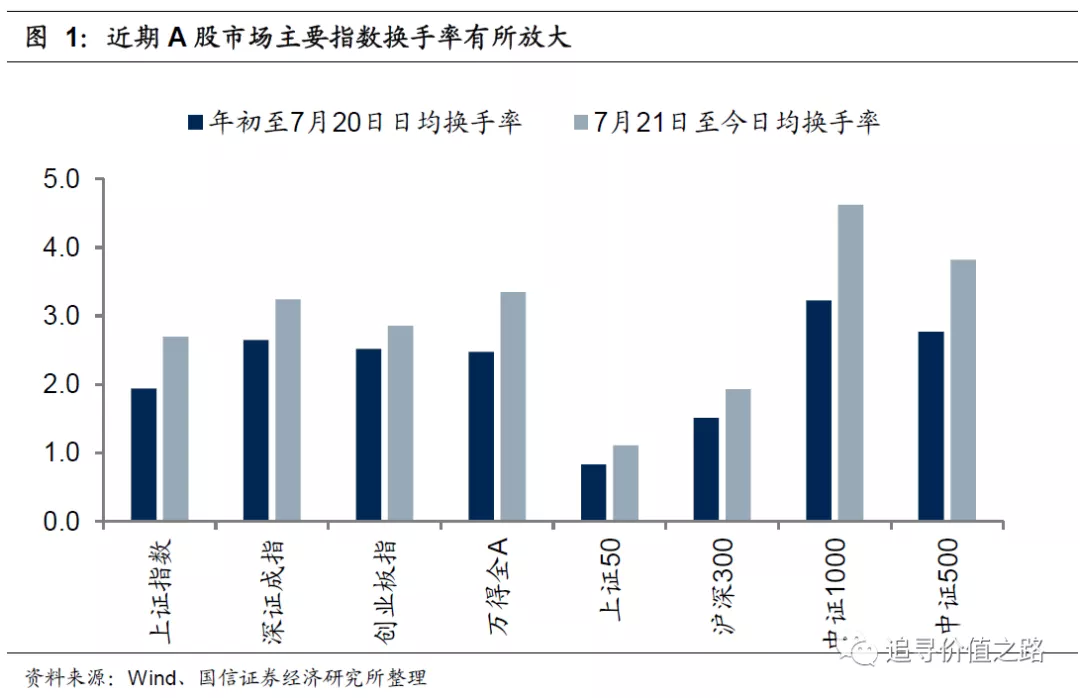

近期A股市场主要指数换手率有所放大,两市成交热度持续处于高位,引发市场对于机构调仓行为的关注。从基金发行来看,虽然今年2月份之后新发基金规模出现大幅回落,但相比去年同期,今年基金发行规模仍在增长。北上资金今年累计流入2865亿元,已超去年全年水平。从一级行业配置上看,公募和外资偏好于配置食品饮料、电气设备和医药生物等行业。

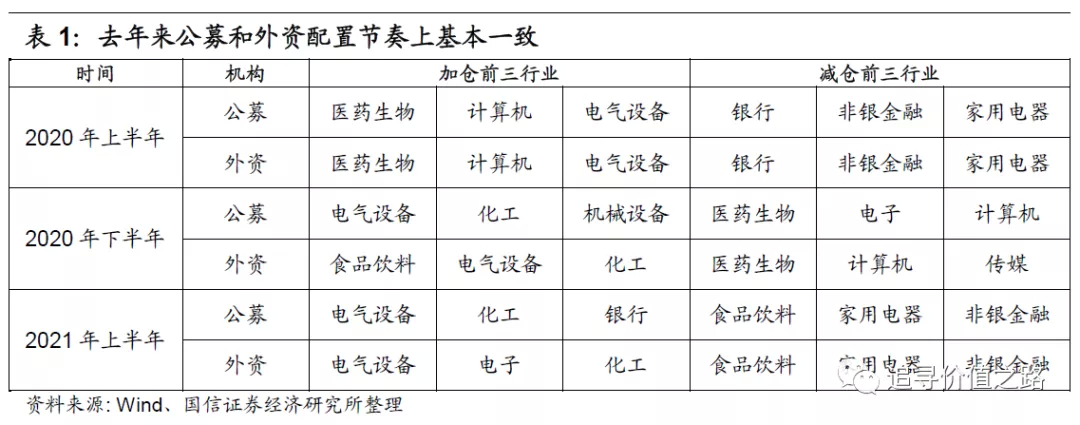

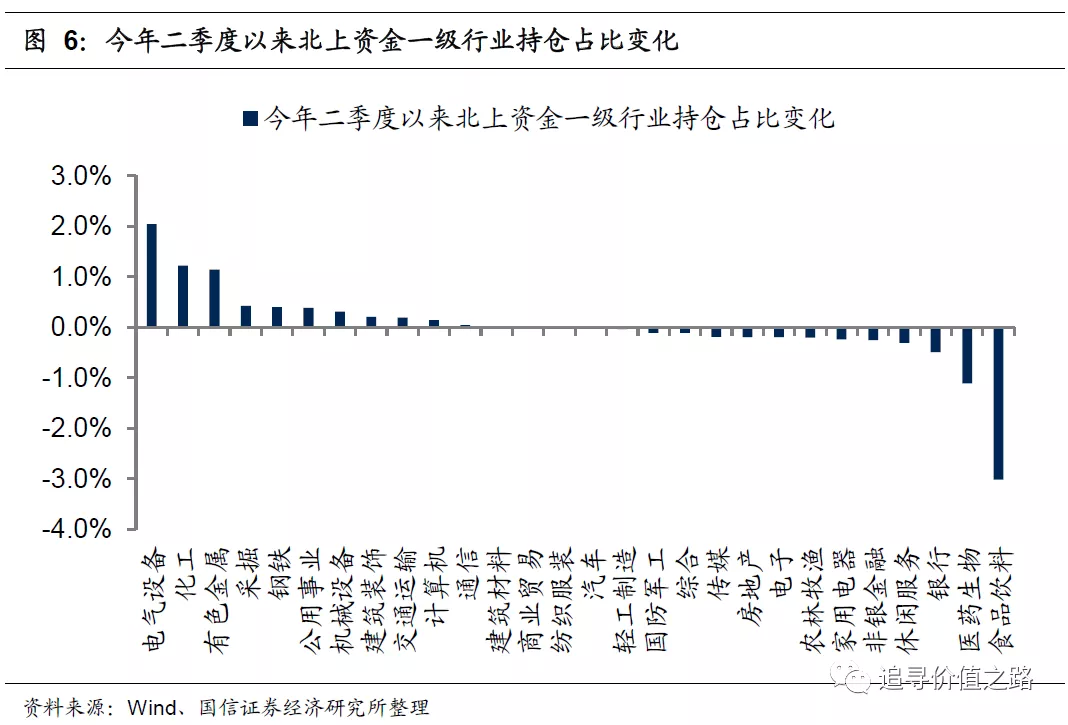

从持仓占比的变化来看,去年来公募和外资配置节奏上基本一致,并且高频数据显示今年二季度以来外资加仓电气设备、周期等板块,减仓食品饮料、医药、金融等板块。

近期A股市场主要指数换手率有所放大,两市成交热度持续处于高位,引发市场对于机构调仓行为的关注。7月21日以来,A股市场单日成交额已经连续43个交易日突破万亿元,无论是持续时间还是区间内日均成交金额均在A股历史上处于前列。从换手率来看,7月21日以来上证指数、深证成指等主要指数换手率相较于上半年均有所放大,由此引发市场对于机构调仓行为的关注。

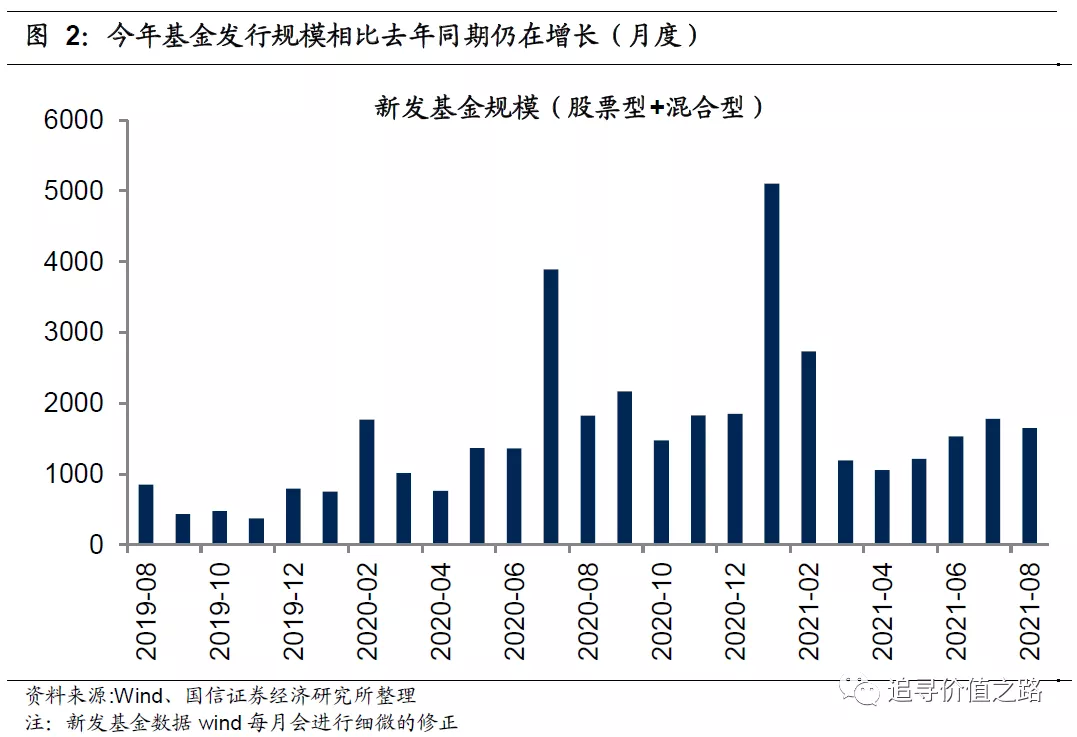

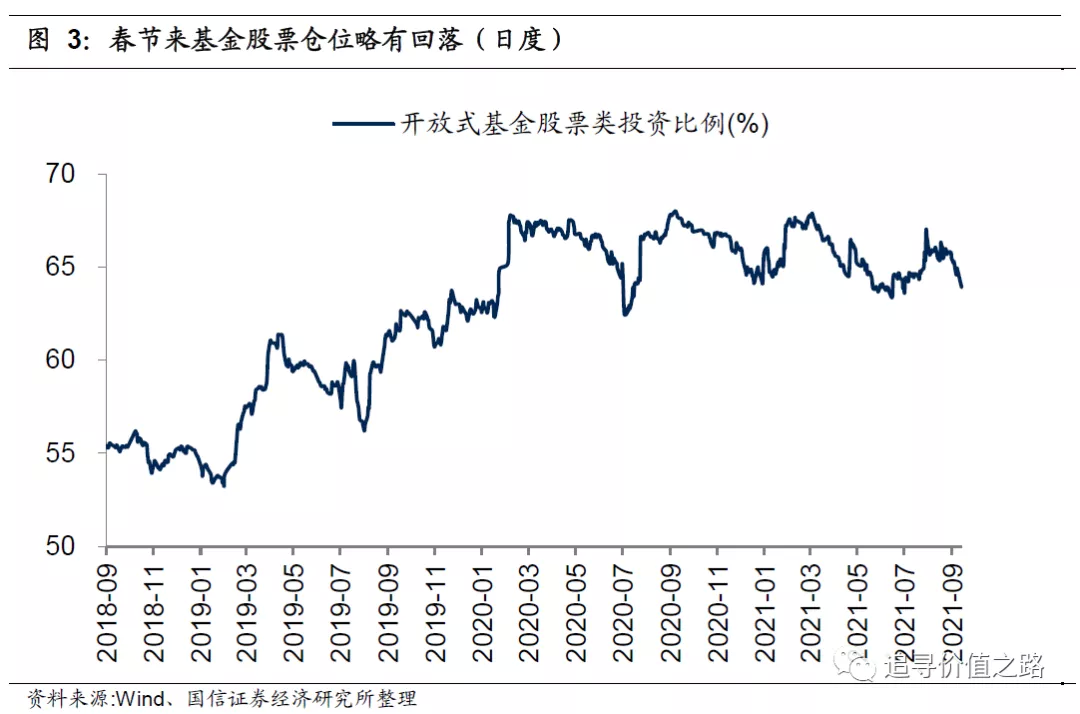

从基金发行来看,虽然今年2月份之后新发基金规模出现大幅回落,但相比去年同期,今年基金发行规模仍在增长。今年1月份新发偏股型(股票型+混合型)基金规模为5103亿份,刷新了去年7月份的历史记录。虽然今年2月份以来新发基金规模出现大幅回落,但相比去年同期,今年来新发基金规模仍在增长,并且4月份以来偏股型基金发行有所回暖。春节来基金股票仓位略有回落,不过当前依然处于2018年来历史较高位水平。截止9月17日,开放式基金股票类投资比例为64.3%,本月平均为64.5%,8月平均为65.8%。今年春节以来随着市场的回调,基金股票仓位自高位略有回落,不过6月份开始基金股票仓位整体维持震荡走势,并且当前依然处于2018年来历史较高位水平。

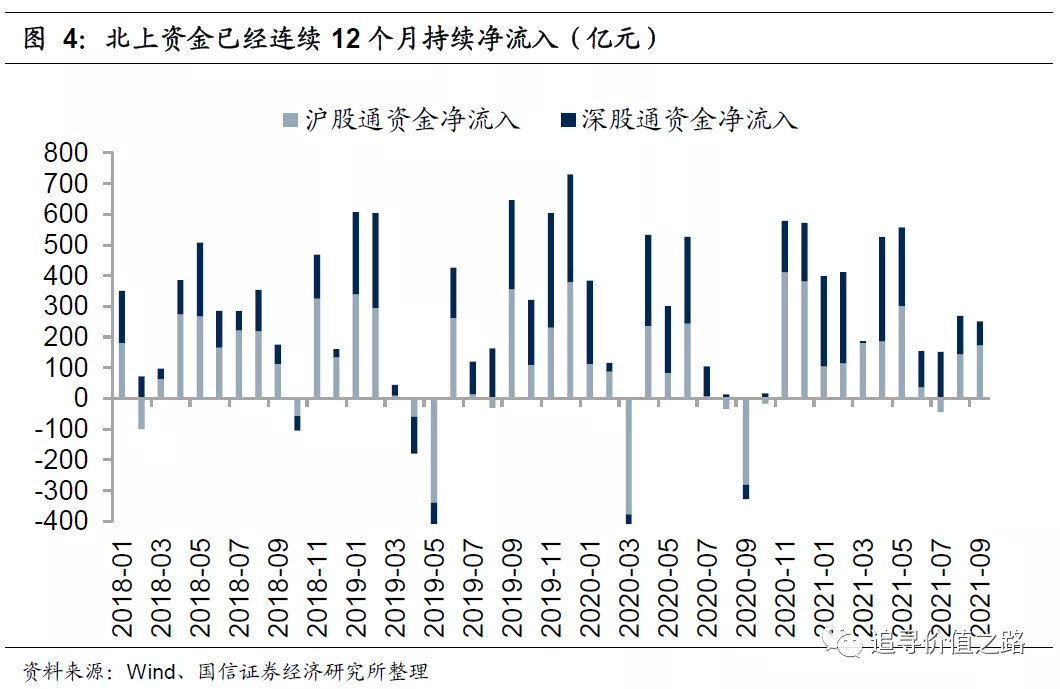

北上资金今年累计流入2865亿元,已超去年全年水平。截至9月17日,陆股通今年累计净流入2865亿元,其中沪股通累计净流入1200亿元,深股通累计净流入1665亿元,并且已经连续12个月持续净流入。虽然此前在一系列事件的影响下,外资流入流出波动放大,但目前A股市场在盈利好、估值低的组合下仍然具备非常高的投资性价比。同时非常重要的一点是当前外资对A股配置比例依然处于明显的低配状态,因此长期来看外资持续净流入依然存有空间。

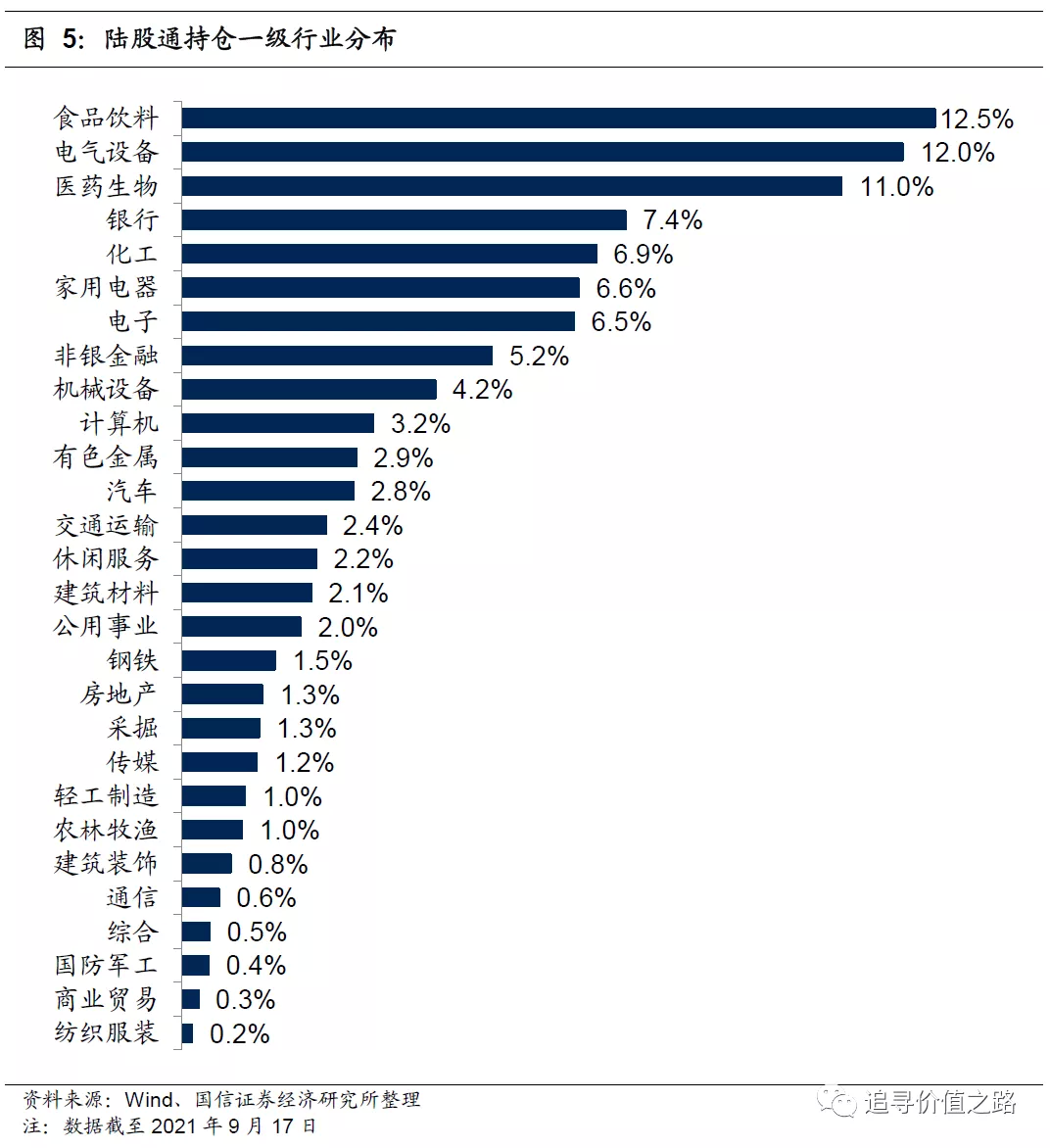

从一级行业配置上看,公募和外资偏好于配置食品饮料、电气设备和医药生物等行业。食品饮料和医药生物等行业是公募和外资重点投资的领域,电气设备因为碳达峰、碳中和等新能源政策的不断落地,板块同样成为机构关注的重点。二季度末食品饮料、医药生物、电气设备行业在公募和外资行业配置中均位于前列。相比于公募,外资持仓数据披露更为高频,截至9月17日,陆股通持仓市值最高的前三大行业分别是食品饮料(12.5%)、电气设备(12.0%)、医药生物(11.0%)。

从持仓占比的变化来看,去年来公募和外资配置节奏上基本一致,并且今年二季度以来外资加仓电气设备、周期等板块,减仓食品饮料、医药、金融等板块。从持仓占比的变化角度来看,今年二季度以来外资对于电气设备、化工、有色金属和采掘等行业进行了加仓,分别增加2.0、1.2、1.1和0.4个百分点;对于食品饮料、医药生物、银行和休闲服务等行业进行了减仓,分别减少3.0、1.1、0.5和0.3个百分点。

从外资持仓看机构动态

近期A股市场主要指数换手率有所放大,两市成交热度持续处于高位,引发市场对于机构调仓行为的关注。7月21日以来,A股市场单日成交额已经连续43个交易日突破万亿元,无论是持续时间还是区间内日均成交金额均在A股历史上处于前列。从换手率来看,7月21日以来上证指数、深证成指等主要指数换手率相较于上半年均有所放大,由此引发市场对于机构调仓行为的关注。

从基金发行来看,虽然今年2月份之后新发基金规模出现大幅回落,但相比去年同期,今年基金发行规模仍在增长。今年1月份新发偏股型(股票型+混合型)基金规模为5103亿份,刷新了去年7月份的历史记录。虽然今年2月份以来新发基金规模出现大幅回落,但相比去年同期,今年来新发基金规模仍在增长,并且4月份以来偏股型基金发行有所回暖。

春节来基金股票仓位略有回落,不过当前依然处于2018年来历史较高位水平。截止9月17日,开放式基金股票类投资比例为64.3%,本月平均为64.5%,8月平均为65.8%。今年春节以来随着市场的回调,基金股票仓位自高位略有回落,不过6月份开始基金股票仓位整体维持震荡走势,并且当前依然处于2018年来历史较高位水平。

北上资金今年累计流入2865亿元,已超去年全年水平。截至9月17日,陆股通今年累计净流入2865亿元,其中沪股通累计净流入1200亿元,深股通累计净流入1665亿元,并且截至9月份北上资金已经连续12个月持续净流入。虽然此前在一系列事件的影响下,外资流入流出波动放大,但目前A股市场在盈利好、估值低的组合下仍然具备非常高的投资性价比。同时非常重要的一点是当前外资对A股配置比例依然处于明显的低配状态,因此长期来看外资持续净流入依然存有空间。

从一级行业配置上看,公募和外资偏好于配置食品饮料、电气设备和医药生物等行业。食品饮料和医药生物等行业是公募和外资重点投资的领域,电气设备因为碳达峰、碳中和等新能源政策的不断落地,板块同样成为机构关注的重点。二季度末食品饮料、医药生物、电气设备行业在公募和外资行业配置中均位于前列。相比于公募,外资持仓数据披露更为高频,截至9月17日,陆股通持仓市值最高的前三大行业分别是食品饮料(12.5%)、电气设备(12.0%)、医药生物(11.0%)。

从持仓占比的变化来看,去年来公募和外资配置节奏上基本一致。具体来看,去年上半年公募和外资加医药、TMT、电气设备,减金融、家电、地产等板块;去年下半年公募和外资加电气设备、消费、周期,减医药、TMT等板块;今年上半年公募和外资加电气设备、周期,减消费、非银金融等板块。

今年二季度以来外资加仓电气设备、周期等板块,减仓食品饮料、医药、金融等板块。从持仓占比的变化角度来看,今年二季度以来外资对于电气设备、化工、有色金属和采掘等行业进行了加仓,分别增加2.0、1.2、1.1和0.4个百分点;对于食品饮料、医药生物、银行和休闲服务等行业进行了减仓,分别减少3.0、1.1、0.5和0.3个百分点。

近期观点回顾

《市场思考随笔之六十七:商品价格的尾巴》:从历史经验来看,商品价格的高点往往会滞后于宏观经济的高点出现,滞后时间大约在5-6个月。从“中国+G7”同比增速来看,本轮全球复苏的高点大约在今年的5月份左右,参考以往历史经验,商品价格的高点可能出现在11月左右。这个具体的滞后时长每次可能都会不一样,但无论如何,在目前政策已经开始重视、供给持续收缩可能性降低、需求侧本轮全球复苏高点已过进入下行周期这样的背景下,我们认为商品价格的上涨已经进入尾声,越往后看,“抓尾巴”的收益和风险越不成比。

《市场思考随笔之六十六:时代的贝塔》:我们认为产业升级是未来最重要的发展方向。产业升级的方向主要是两个:一是发展战略性新兴产业,这主要集中在数字浪潮和能源革命两个领域。二是传统产业的结构优化与改造升级,实现企业高精尖发展、产业数字化普及。我们认为,产业升级是当下时代的贝塔,未来A股市场的投资机会将更多地集中在“内需、科技、绿色”三个方向之中。

《市场思考随笔之六十五:“宁”与“茅”分化的背后》:去年全球货币大放水,无论茅指数还是宁指数估值都显著抬升,这是分母的逻辑,今年市场分母的逻辑没有了,宁指数依然可以有盈利加速上行拔估值的故事讲,茅则失去了继续拔估值的逻辑甚至估值还有高位回落的压力。往后看,我们认为市场最明确的投资方向是中国经济的产业升级,成长属性更强的宁指数(估值也更高),可能比价值属性更强的茅指数(估值也更低),机会更大。

《市场思考随笔之六十三:越来越价值化的A股市场》:“价值”的内涵不是低估值,在经济转型升级和制度监管不断完善的背景下,A股市场正在变得越来越价值化。这种价值化体现在两个方面:一是资金越来越向代表未来方向的产业集中,部分行业可能会有长时间的超额收益;二是资金越来越向好公司集中,类似2000年、2015年这样的单纯小市值重组股主题炒作以后恐怕难以复现。

《市场思考随笔之六十二:人民币升值利好股票市场》:近期人民币汇率的持续升值成为了股市向上的催化剂。我们判断未来一个阶段内,人民币汇率可能将处在一个缓慢有波动的升值区间中。我们认为,当前环境下人民币升值对A股市场是明确的利好。

《第二波主升浪——2021年A股中期策略展望》:对比海外成熟市场,A股市场正走向成熟,未来走出长牛慢牛行情的条件已经开始具备。本轮全球经济复苏方兴未艾,我们预计商品价格上涨将持续到四季度。通胀具有两面性,抬升利率与增加企业盈利,后者影响更大。2021年基本面重要性远大于流动性,我们判断二季度后,A股市场会有年内第二波主升浪行情。结构上看,中国优势竞争企业依然是长期投资方向,不会受通胀和流动性变化太大影响,短期通胀交易机会可关注周期和金融。

《通胀上行中的行业百态:谁抗通胀,谁不抗通胀》:虽然整体来看,全部A股非金融企业的基本面受益于通胀上行,但不同行业对于通胀的敏感程度并不相同,也不是所有的行业都会受益于通胀上行。通过对申万非金融行业的分类研究可以发现,资源周期品是最受益于通胀上行的行业类别,量价齐升逻辑下,行业的盈利能力将显著提升。

大类资产表现一览:股市回调、债市走弱

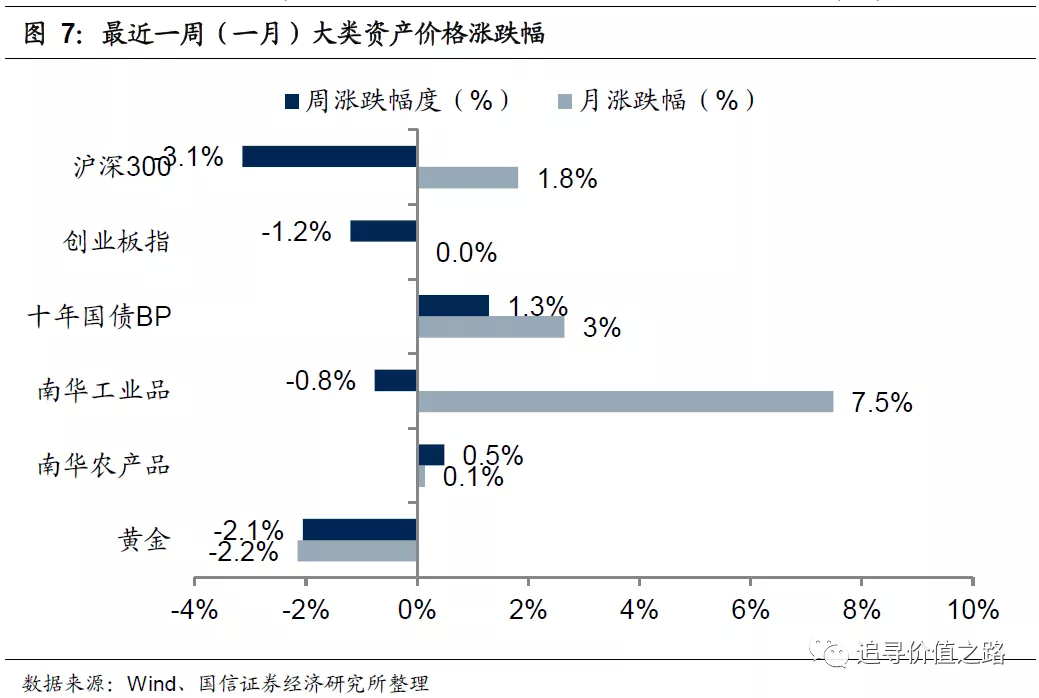

上周股票市场出现回调,国债收益率小幅上行,工业品和农业品价格走势分化,黄金价格走弱。具体来看,股票市场中,沪深300指数上周环比下跌3.1%,创业板指小幅下跌1.2%。债券市场中,十年国债到期收益率上行1.3BP。商品市场中南华工业品指数环比下跌0.8%,南华农产品指数上涨0.5%。黄金价格环比下跌2.1%。上周上证综指环比下跌2.4%,国信价值指数单周下跌2.5%。

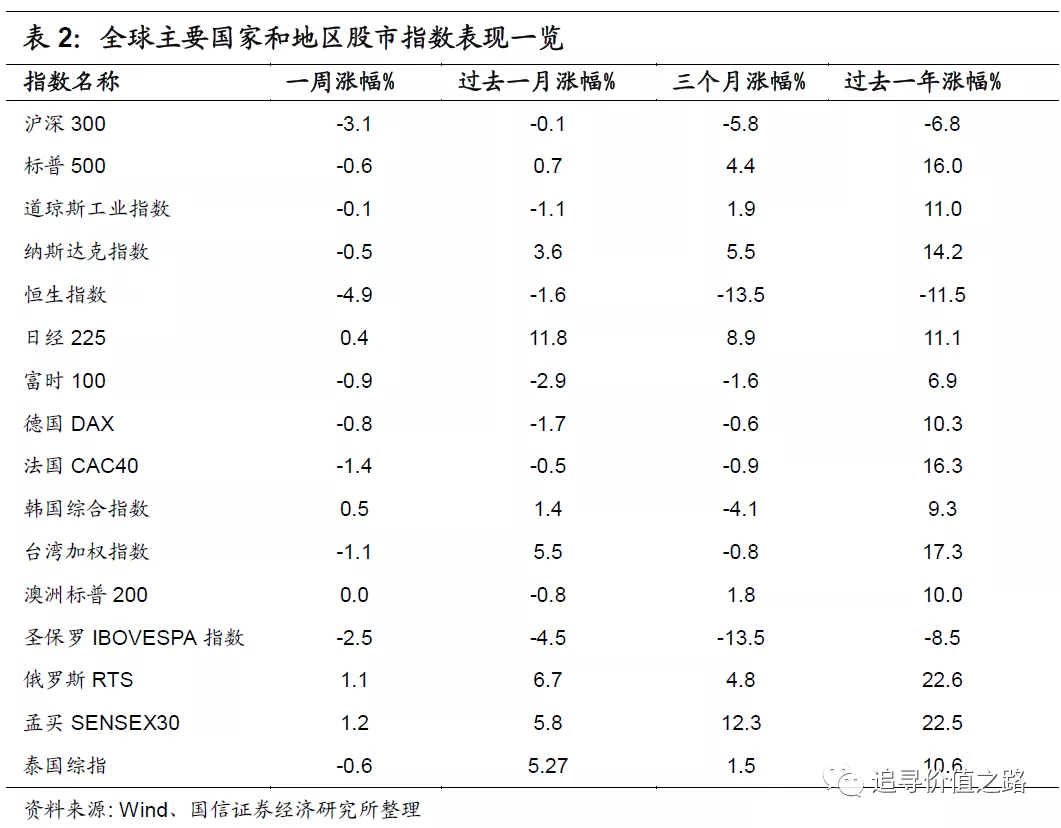

全球权益市场看,上周海外市场同样下跌居多。具体来看,发达市场中美股标普500指数、道琼斯工业指数和纳斯达克指数全部下跌,单周跌幅分别为0.6%、0.1%和0.5%。欧洲市场中法国CAC40指数、德国DAX指数、富时100指数集体收绿,单周跌幅分别为1.4%、0.8%、0.9%。日经225指数单周小幅涨0.4%,韩国综合指数涨0.5%,恒生指数大幅下跌4.9%,澳洲标普200指数环比基本持平。新兴市场中孟买SENSEX30指数小幅上涨1.2%,俄罗斯RTS指数单周上涨1.1%,圣保罗IBOVESPA指数单周下跌2.5%,台湾加权指数单周下跌1.1%,泰国综指下跌0.6%。

行业一周表现:化工、医药逆势领涨

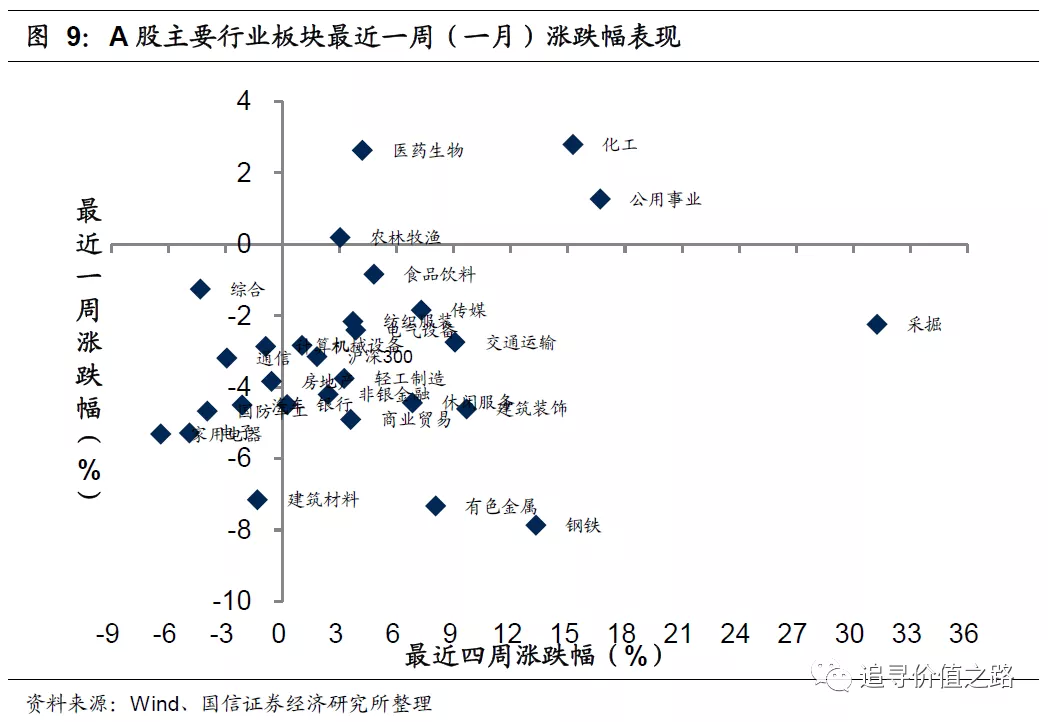

上周申万一级行业普遍下跌,其中化工、医药生物和公用事业逆势领涨,而钢铁、有色金属和建筑材料跌幅居前。具体来看,上周化工上涨2.8%,涨幅居前,医药生物和公用事业分别上涨2.6%和1.3%,涨幅次之。钢铁行业单周下跌7.9%,表现垫底,有色金属和建筑材料分别下跌7.3%和7.2%,跌幅同样靠后。

上周申万二级子行业同样多数下跌。具体来看,石油开采行业单周大幅上涨12.1%,表现居前。医疗服务和化学制品行业涨幅次之,单周涨幅分别为10.3%和4.4%。而专业零售、玻璃制造和景点跌幅靠前,单周跌幅分别为12.6%、11.9%和11.0%。

风格指数:风格指数全线收跌

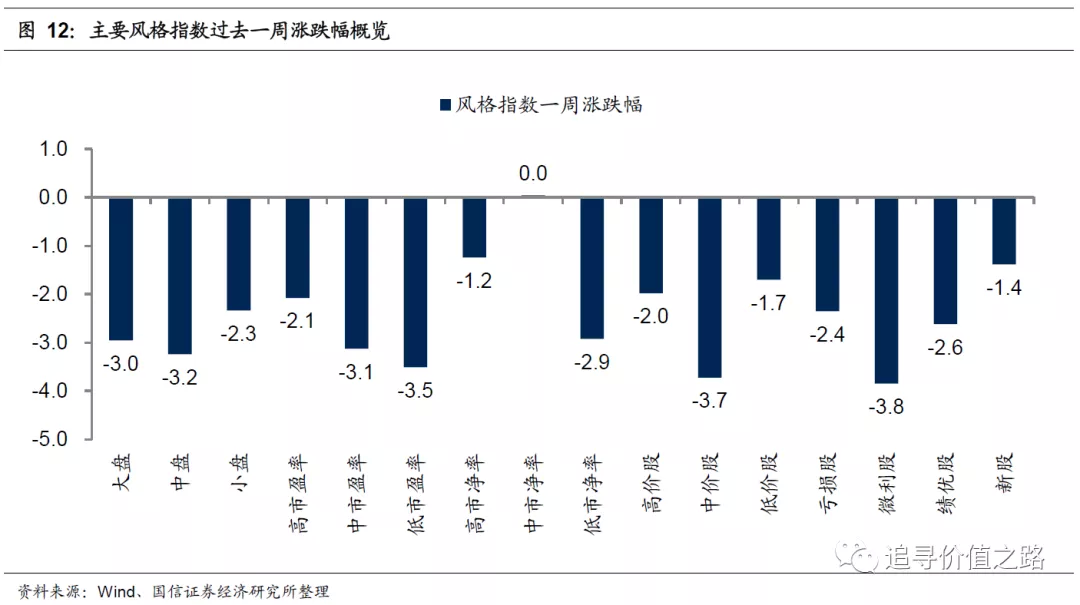

上周各风格指数全线收跌,其中小盘股表现相对抗跌。具体来看,上周微利股股、中价股和低市盈率股跌幅居前,单周分别下跌3.8%、3.7%和3.5%。中市盈率股、高市净率股和新股跌幅相对较小,单周分别下跌0.0%、1.2%和1.4%,小盘股单周下跌2.3%,表现好于大中盘股。

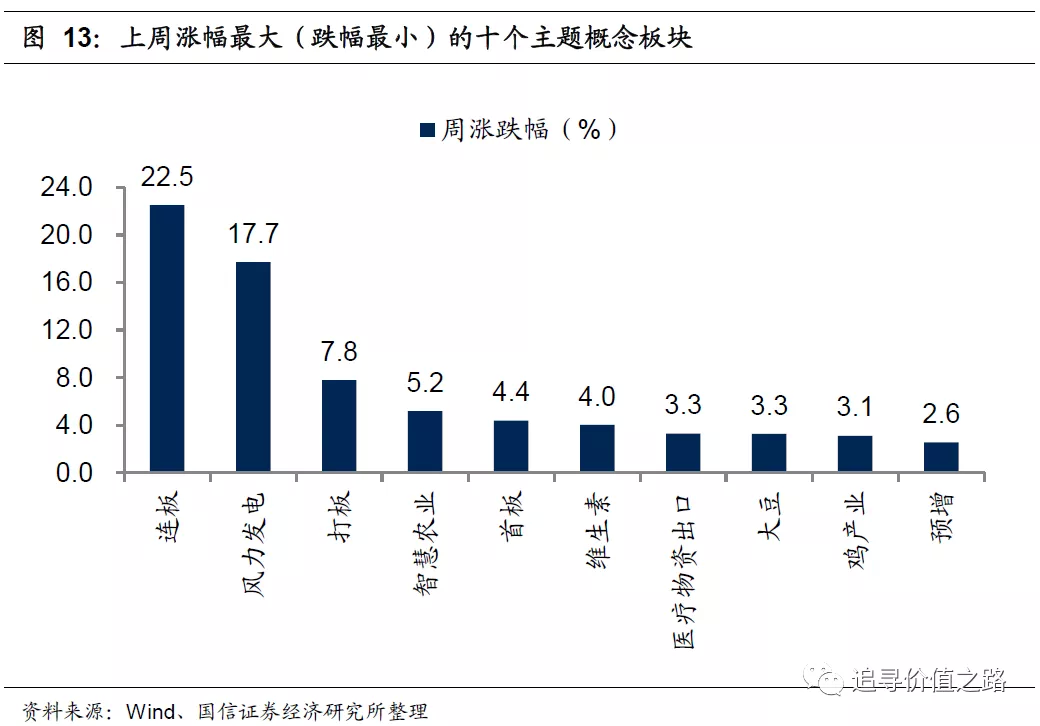

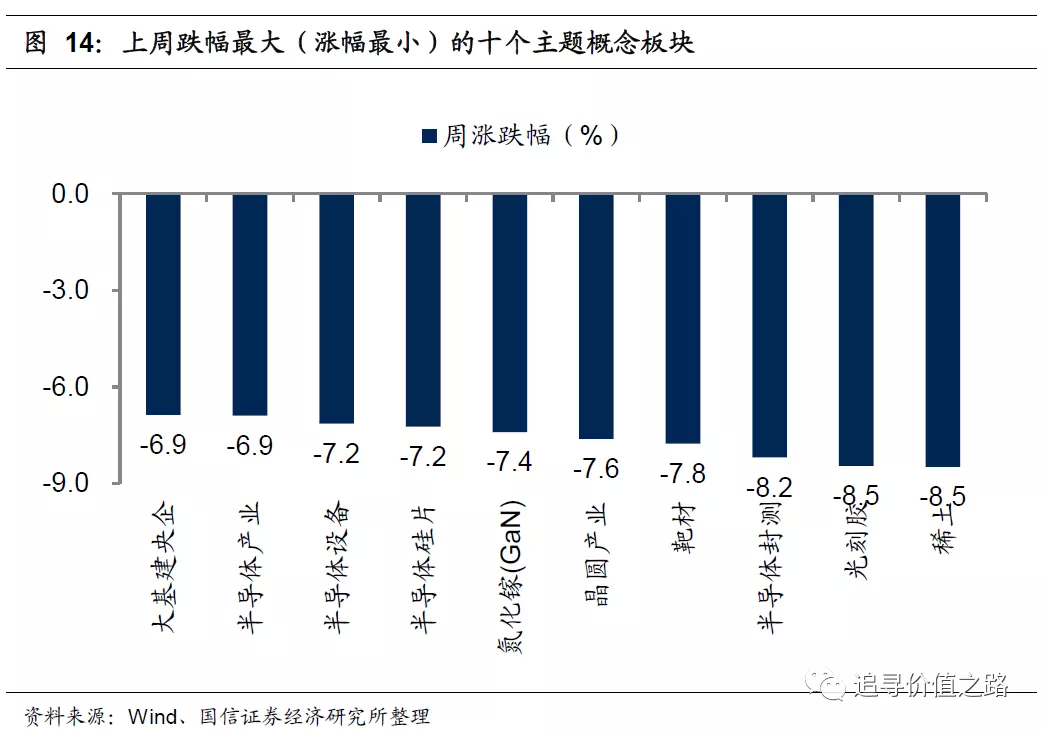

上周各主题概念指数同样下跌居多,177个概念指数中仅22个主题概念指数收涨。其风力发电、智慧农业和维生素三个概念板块表现居前,而稀土、光刻胶和半导体封测等概念板块表现垫底。

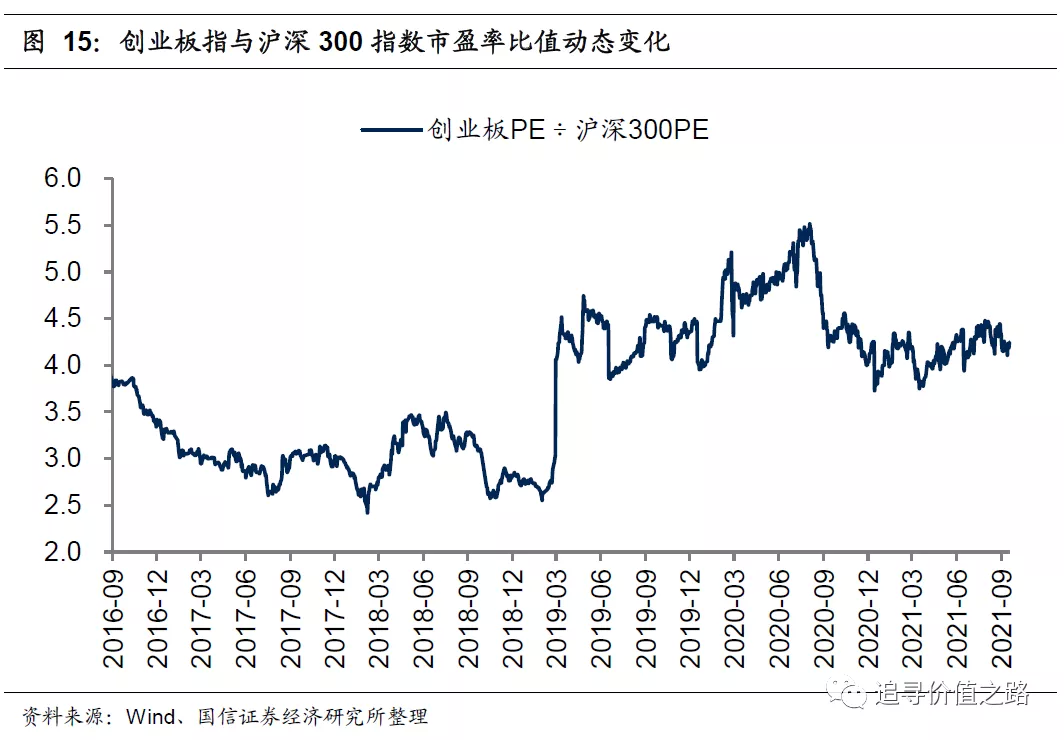

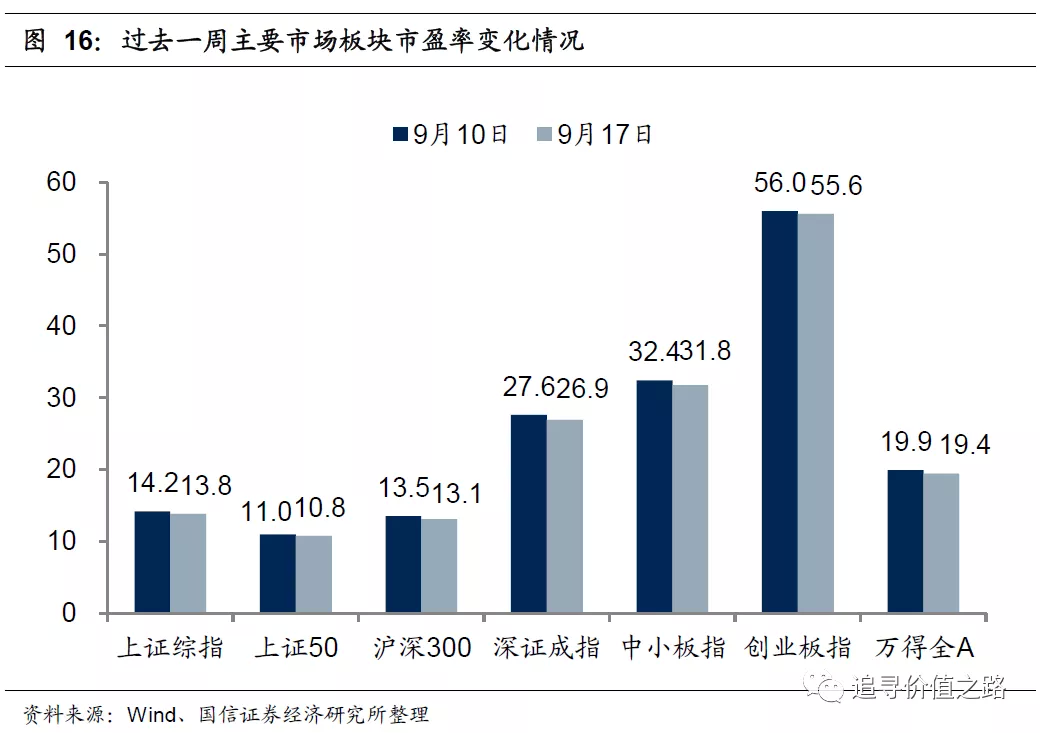

估值水平:创业板相对估值小幅回升

本文编选自微信公众号“追寻价值之路”,智通财经编辑:楚芸玮。