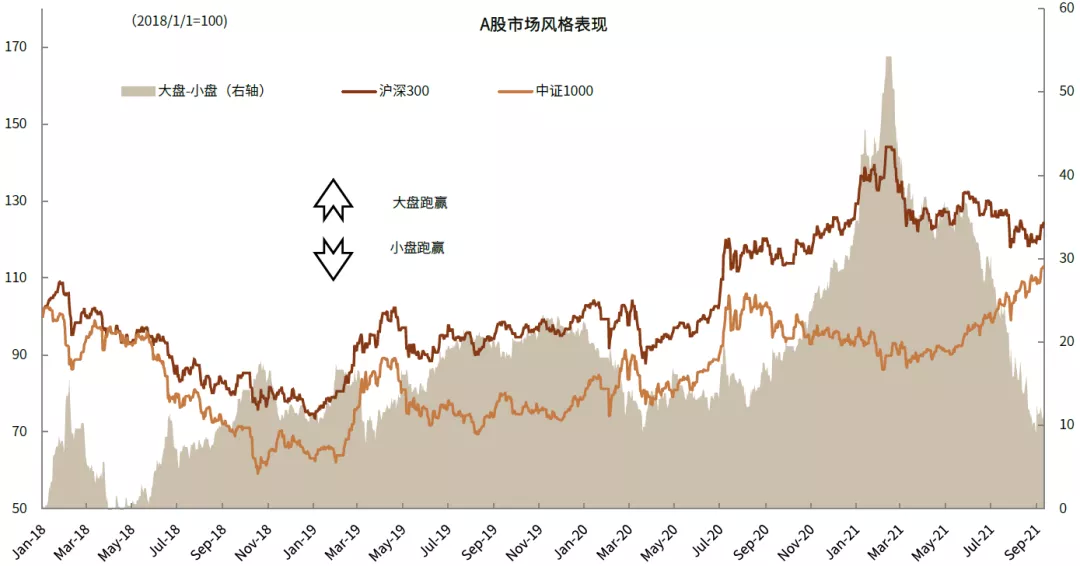

中证1000、中证500等中小盘指数年初至今领涨,A股的“大市值风格”是否出现逆转?

今年以来代表大市值公司的沪深300明显跑输,而代表中小市值的中证500、中证1000似乎成为了市场新的方向,年初至今收益一度超过20%,近期“专精特新”等政策也进一步引发了市场对于中小市值股票的关注。在此之前,沪深300相对中证1000的跑赢幅度已经持续多年增加,显示A股市场中市值较大、成交量较高的300只股票已经持续多年的跑赢中小市值股票。以规模指数进行衡量的A股大小盘风格似乎出现了趋势性的逆转,那么,A股是否真的在经历“大市值风格”转向“小市值风格”的趋势切换,到底是行业属性还是市值大小在左右不同指数的表现?

图表:大小盘指数今年3月以来分化

资料来源:万得资讯,中金公司研究部

规模指数的赛跑:不可忽视的行业偏差

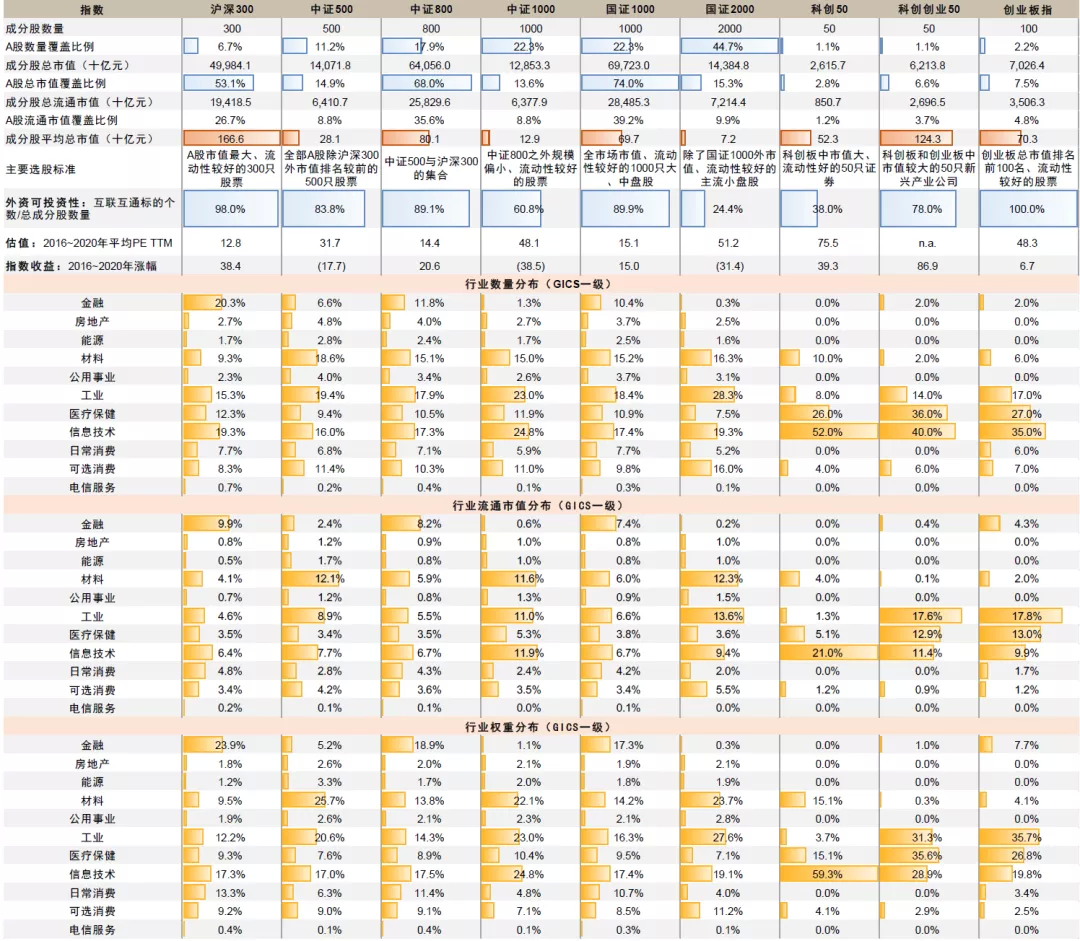

尽管沪深300、中证500、中证1000等常用的规模指数时常被用来代表A股市场不同市值分类的股票,但这些规模指数在行业分布等特征上大为不同,其表现之间的差异也可能由行业特性造成,而非单纯来自于市值规模的差异。我们梳理了沪深300、中证500、中证800、中证1000、国证1000、国证2000以及科创板和创业板的规模指数的特性,发现这些规模指数间有如下特征值得特别注意:

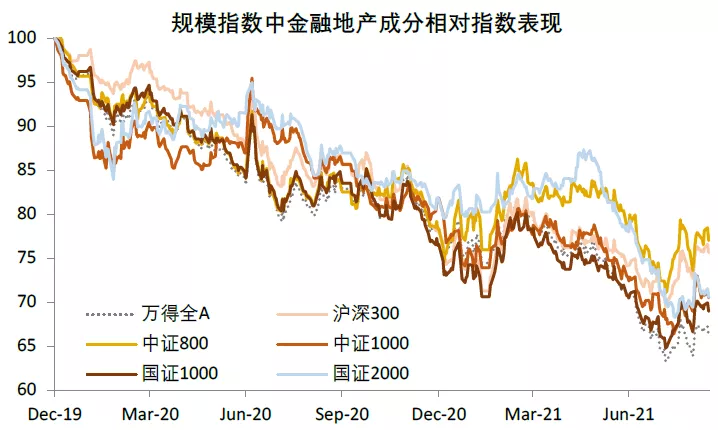

1)权重股影响大盘指数。沪深300和国证1000是诸多规模指数之中金融、地产行业权重最高的指数,两者中金融地产的权重之和都接近20%,而相比之下代表中小市值的中证500、中证1000则几乎不受到这两个行业的影响。

2)周期股集中在中盘指数。中证500中,能源和原材料等周期板块的权重总和接近30%,中证1000中这一权重也有接近25%,远远高于大盘指数的10%。

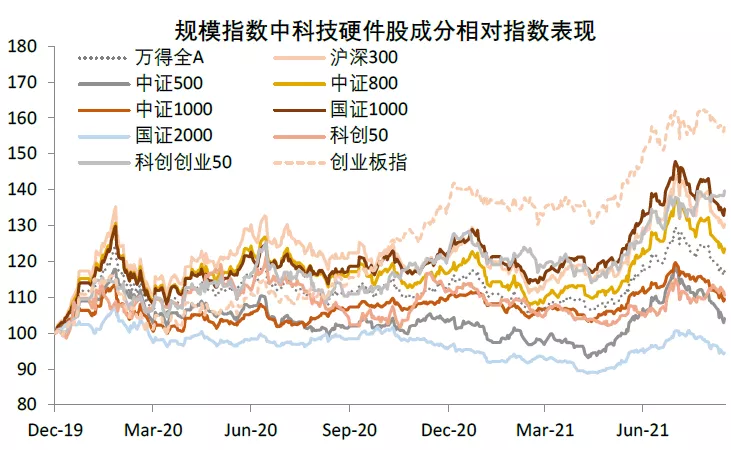

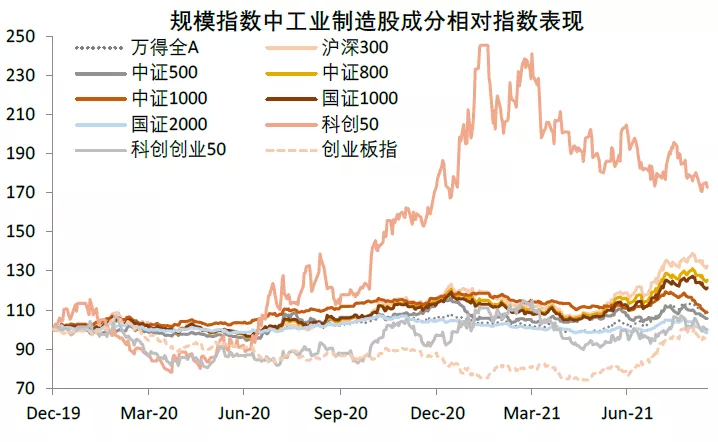

3)双创板相关指数侧重点有所不同。尽管科创50、科创创业50、创业板指都集中于创新型企业中,但科创50中近六成权重都属于信息技术,而科创创业50和创业板指中则赋予工业等制造业企业更高权重。在不同的行业轮动明显的行情之下,这意味着规模指数可能受到其行业表现的影响大于市值规模的影响。

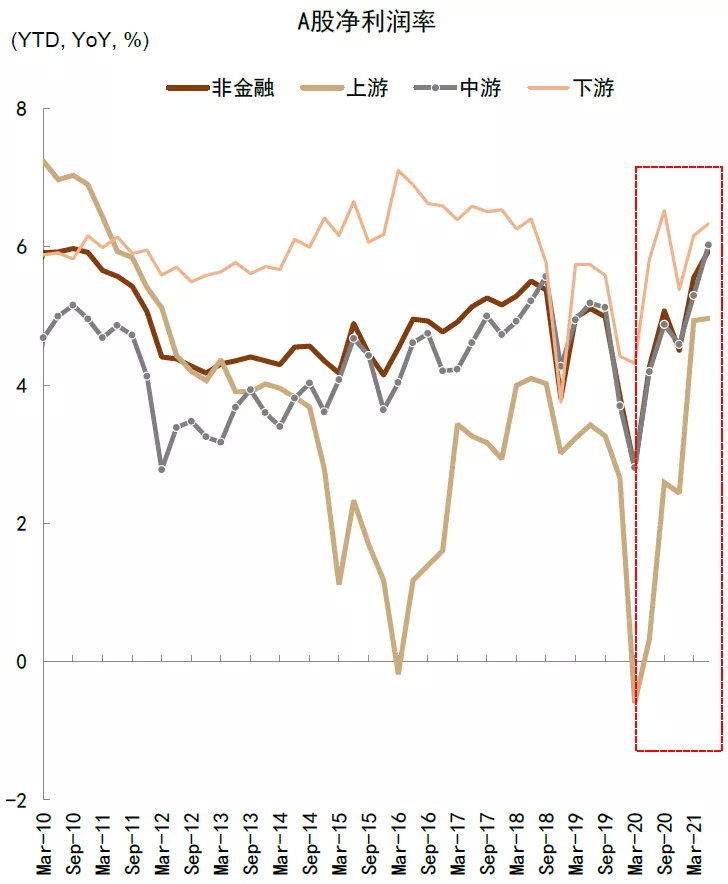

图表:上游公司净利润率近几个季度迅速抬升

资料来源:万得资讯,中金公司研究部

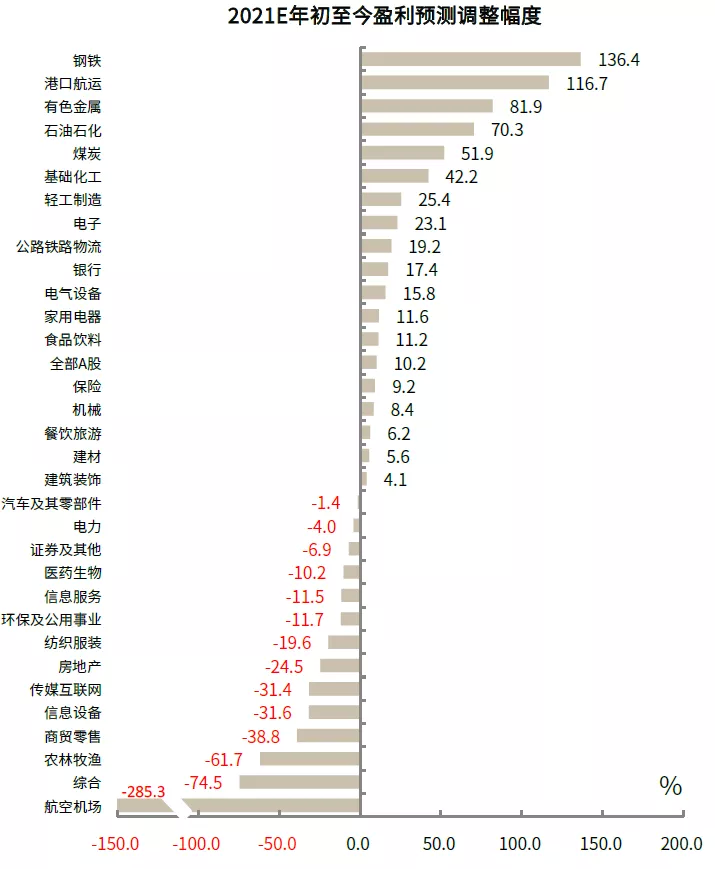

图表:上游行业普遍盈利预期上调

资料来源:万得资讯,朝阳永续,中金公司研究部

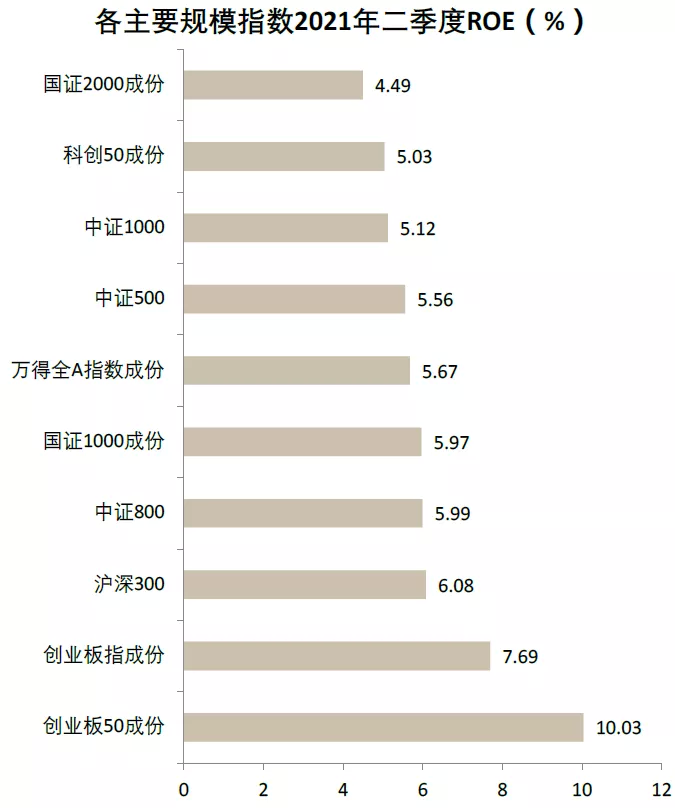

图表:各规模指数间ROE水平相差较大

资料来源:万得资讯,中金公司研究部

图表:各规模指数间盈利增长水平相差也较大

资料来源:万得资讯,朝阳永续,中金公司研究部

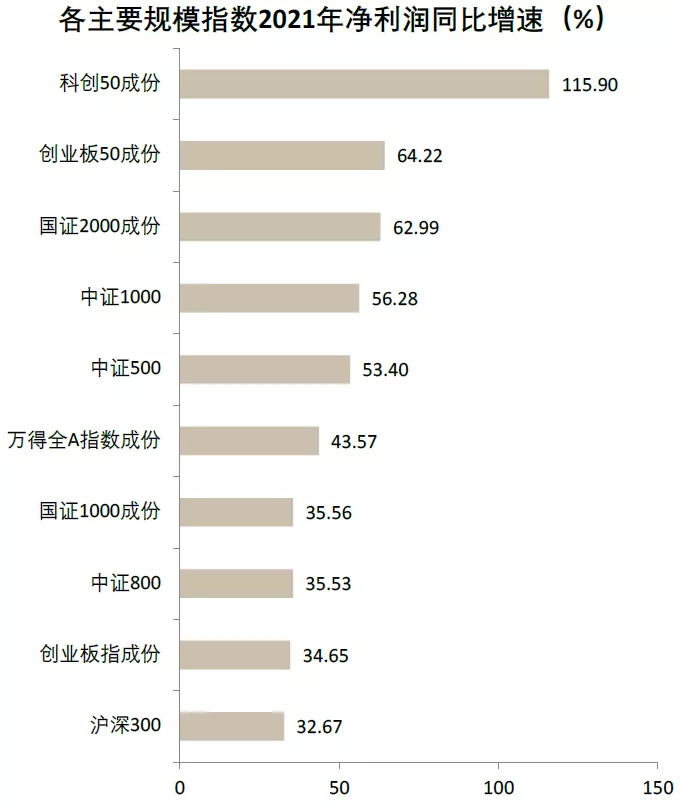

图表:2021年初至今各规模指数及其各类成分股中位数涨幅

资料来源:万得资讯,Factset,中金公司研究部

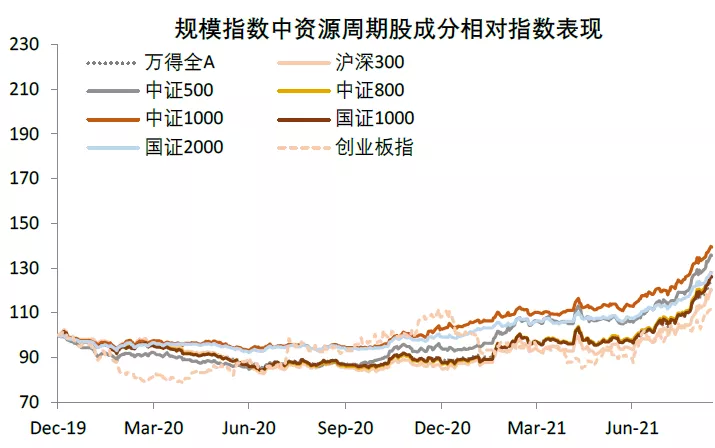

规模指数涨幅和成分股中位数涨幅分化,同一赛道内大市值仍然相对跑赢

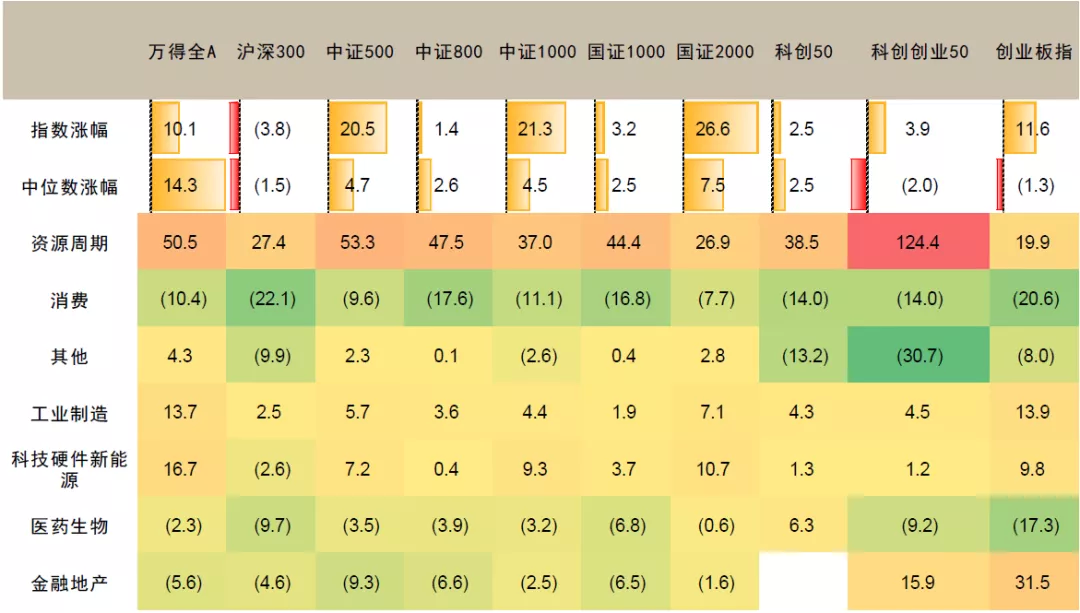

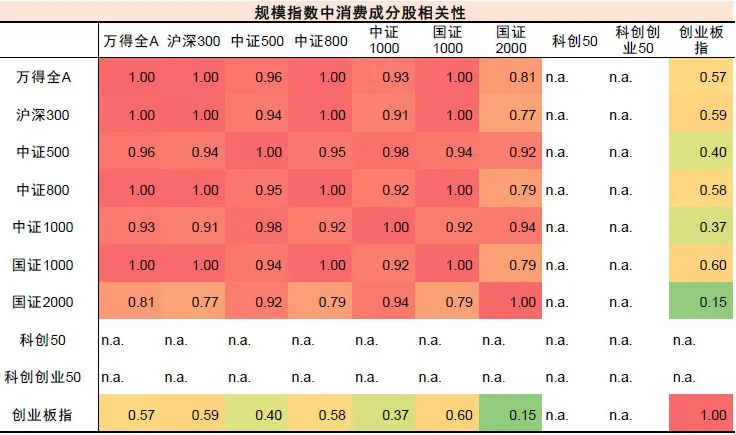

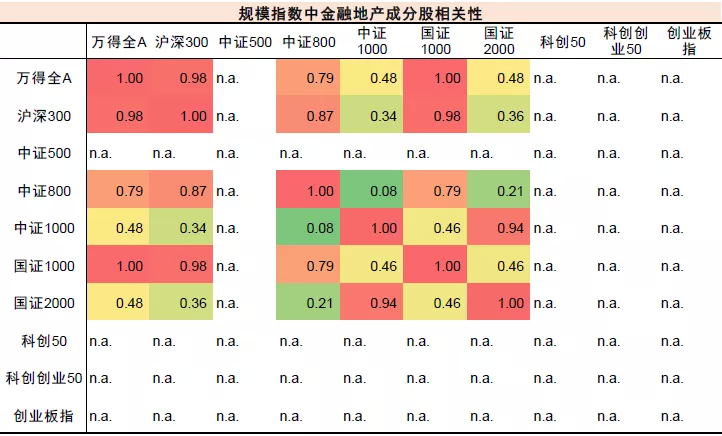

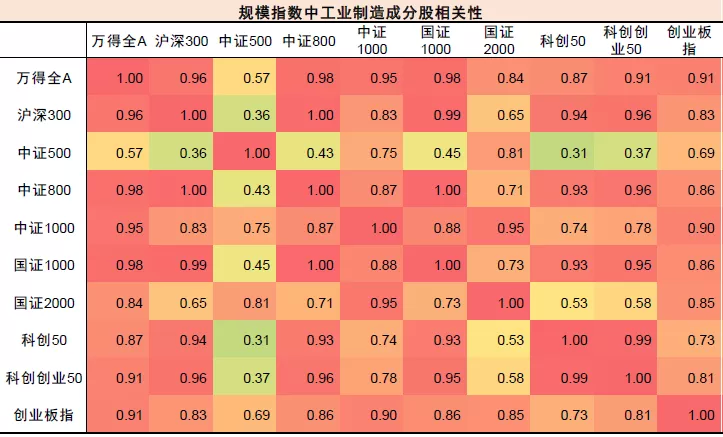

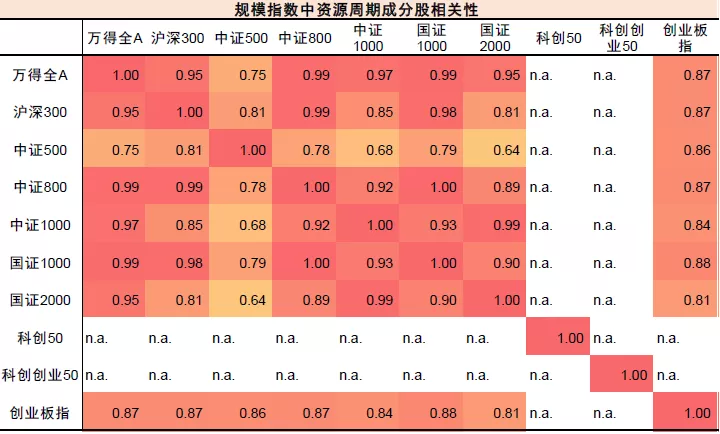

我们根据GICS三级行业分类将A股按照行业特性大致分为资源周期、消费、工业制造、科技硬件新能源、金融地产、医药生物和其他七个主要赛道,并将不同的规模指数也按照这一标准进行拆解。A股整体市场看,2020年以来不同赛道间风格的切换较为明显,并且与不同规模指数之间的成分和表现差异基本对应。例如,2021年5月以来金融地产的下跌趋势与沪深300开始显著跑输其他规模指数的趋势相吻合,而周期股今年以来强势的基本面也与中证500、中证1000等中小盘指数的表现之间息息相关。

图表:A股各大规模指数中主要赛道相关性

资料来源:万得资讯,中金公司研究部 (注:数据截至2021年9月14日)

图表:2020年以来万得全A主要赛道行情

资料来源:万得资讯,Factset,中金公司研究部

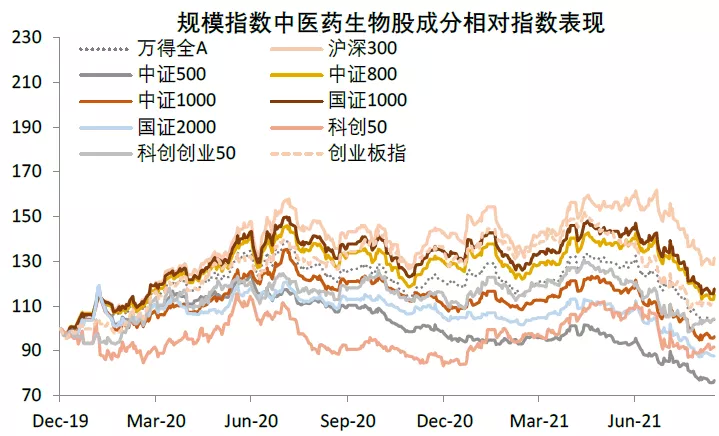

年初至今(9月14日),中证500、中证1000分别上涨20.5%/21.3%,但其成分股的涨幅中位数仅为4.7%/4.5%;而创业板指年初至今涨11.6%,其成分股中位数却录得负收益,都体现规模指数内部的分化较大。拆解赛道来看,同一类别内的股票涨幅中位数则较为接近,各规模指数内的资源周期股年初至今普遍录得双位数的中位数收益,而医药生物、金融地产和消费的中位数收益则普遍为负,说明行业之间的分化远比规模之间的分化更为明显。

图表:2020年以来A股主要规模指数表现

资料来源:万得资讯,Factset,中金公司研究部

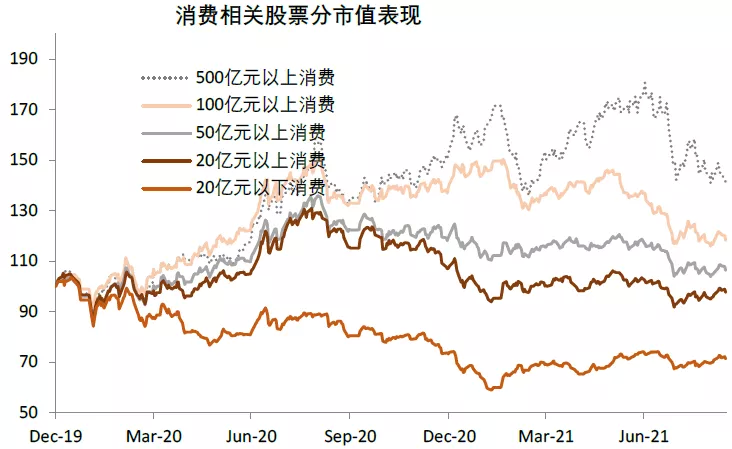

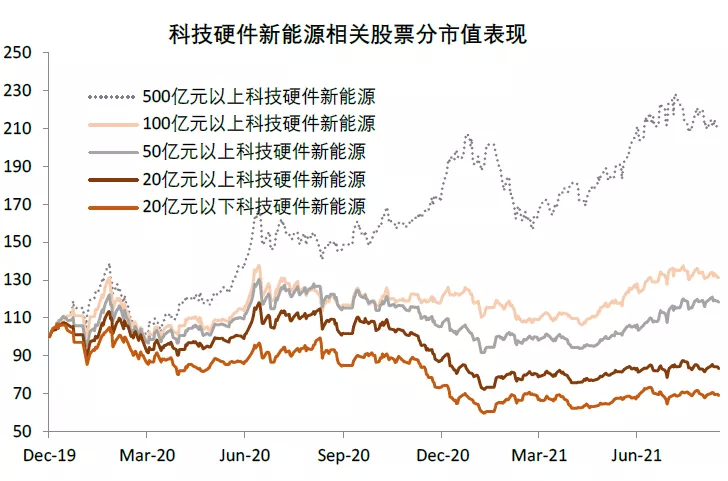

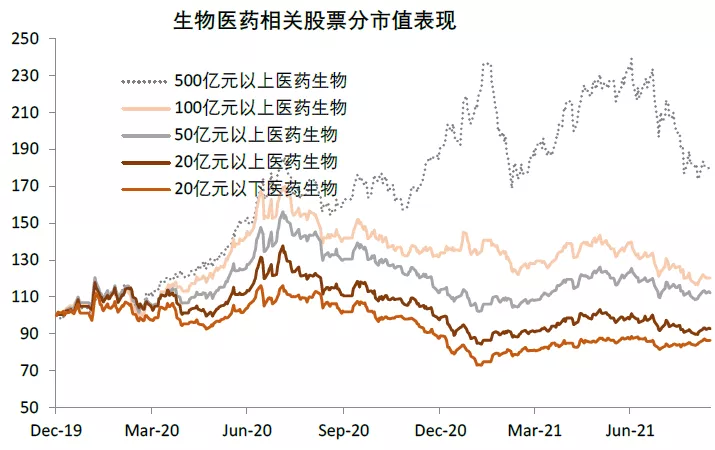

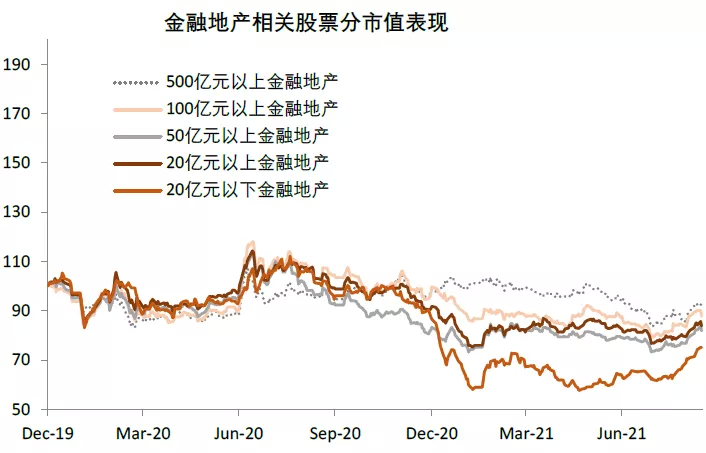

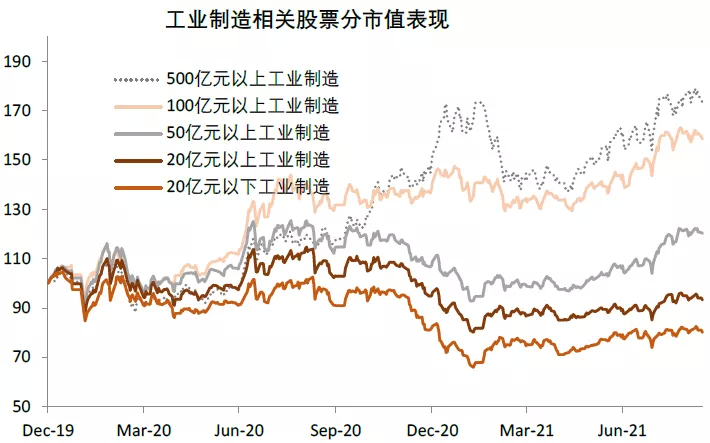

将不同规模指数之间的相同赛道表现进行对比,我们发现不同规模指数的同一赛道成分股之间表现分化相对较小,而相关系数的检验也证实了这些赛道股之间的关联性较强,且远高于混合后原规模指数之间的相关性。若将全部A股仅按照规模划分成500亿元以上、100~500亿元、50~100亿元、20~50亿元、20亿元以下五组,我们发现对于同一赛道内的股票,大市值组普遍跑赢小市值组,在生物医药、科技硬件新能源中,这一趋势尤为明显。

图表:各大规模指数中各赛道类别的表现

资料来源:万得资讯,Factset,中金公司研究部

图表:A股分规模各赛道类别的表现

资料来源:万得资讯,Factset,中金公司研究部

图表:A股各大规模指数中主要赛道相关性

资料来源:万得资讯,中金公司研究部 (注:数据截至2021年9月14日)

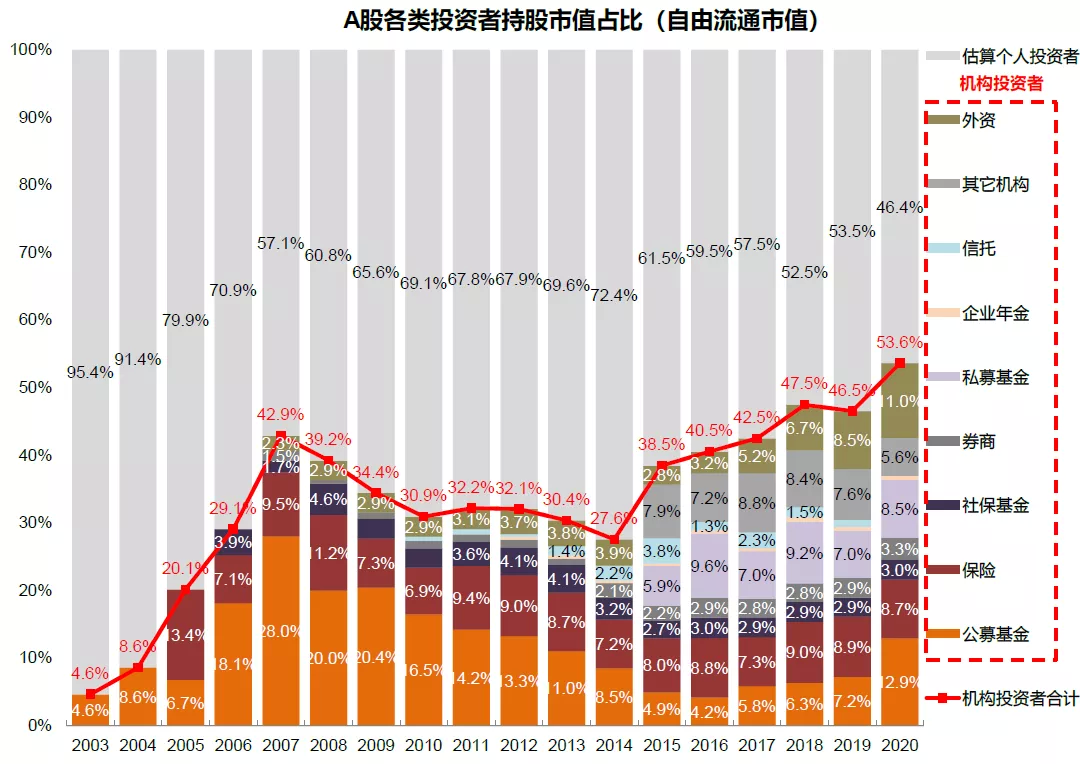

因此,我们认为许多投资者认为A股市场出现了从“大市值”向“中小市值”的风格轮换的判断可能并不准确,而更多是在A股市场赛道风格切换的过程中,由规模指数间行业分布偏差造成的“错觉”。我们在2021年7月发布的报告《中国股市生态变化三问》中提到的,当前A股市场机构化、头部化的趋势仍然在持续中,而小市值企业面临的投研资源配置不足、流动性容量有限的问题仍然存在,机构投资者可能仍然会青睐相对市值较大、基本面更为优质的各行业龙头,过往“炒小”的风格可能较难重现。向前看,我们认为市场处于增长下行与政策预期的交互期。历史上,在“增长确认下行、政策预期渐起但尚未出台”的阶段,市场整体机会可能并不明显,待政策明确落地后,市场指数收益才会更加显著;同时当前市场风格在领先和落后之间相对平衡、且轮动较快,继续均衡配置、把控行业之间的节奏仍然是关键,逐步关注与政策预期相符合的部分落后板块,包括部分消费、部分原材料等。

图表:A股投资者中,机构持股占比大幅提升

资料来源:上市公司季报,上交所,基金业协会,保监会,社保基金理事会,证券业协会,人社部,中国人民银行,证监会,万得资讯,中金公司研究部

本文选编自公众号“中金点睛”,作者:王汉锋 何璐;智通财经编辑:熊虓。