跟随港股和欧洲股市周一的意外大跌,美股市场昨天也出现了久违的波动,三大主要指数盘中跌幅一度达3%左右。尾盘虽然有所修复,但最终收盘跌幅依然在1.7~2.2%不等,这也是今年5月份以来美股市场的最大单日跌幅。受避险情绪影响,VIX指数跳升、10年美债小幅回落至1.31%,黄金也小幅抬升。

尽管昨晚的大跌还是主要由中国地产开发商可能带来一系列连锁反应的担忧所致,但包括美股在内的全球市场自9月初以来受各项政策不确定性影响就整体呈现趋弱态势,这一表现也基本符合我们自9月初以来就持续提示“短期转向防风险”的观点(《海外资产配置月报(2021-9)短期转向防风险》、《9月海外市场的几个关键变量 2021年9月6日~9月12日》)。往前看,我们认为市场短期面临的压力依然成积聚的态势,特别是9月末到10月初这个政策密集期,因此仍需要关注。

针对昨天市场的波动以及后续展望,我们点评如下,供投资者参考。

隔夜触发市场大跌的直接因素可能是以对中国房地产开发商的担心为主。综合外媒等多方面报道的信息,隔夜欧美股市大跌的直接触发因素还是主要是受市场担忧中国某地产开发商可能诱发的一系列连锁反应所致,海外市场本身倒没有太多新增的信息。

但是,仅因此就出现如此大幅的动荡本身说也说市场存在自己的担忧因素,而这些担忧因素主要来自政策不确定性的扰动,特别是9月末这个政策密集期。具体而言,主要有以下几个方面(《市场短期压力可能来自哪里? 2021年9月13日~9月19日》),

1)货币政策:9月FOMC会议,将于北京时间本周四公布结果。

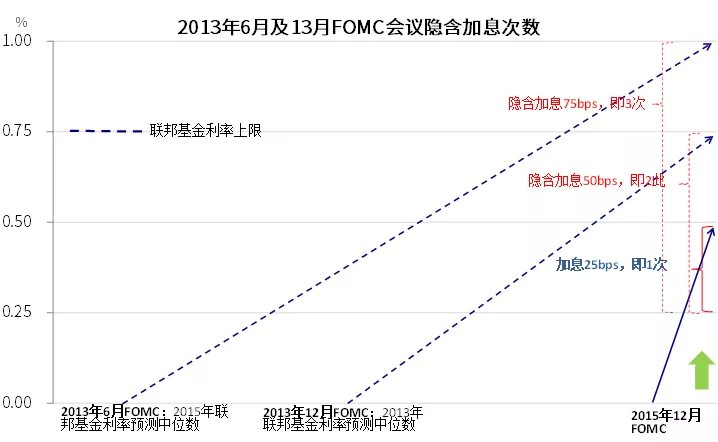

美联储预计不会在此次会议上做出让市场意外的宣布减量或者正式暗示减量的决策,但是一些铺垫式的微小措辞调整依然是不能排除,类似于2013年9月会议时的情形(当年正式官宣减量也要等到年底12月份)。此外,此次会议也是12月份之前最后一次提供点阵图和经济数据预测的会议,市场也为努力从一些微小的变化中寻找对于未来加息路径的潜在指引。虽然在实际操作中,我们一直的观点似乎点针图并没有太大用处,但这并不妨碍市场短期情绪就此进行交易,类似于今年6月点针图给市场传递鹰派预期的情形(《6月FOMC:散点图大幅改变美联储退出节奏了么?》)。

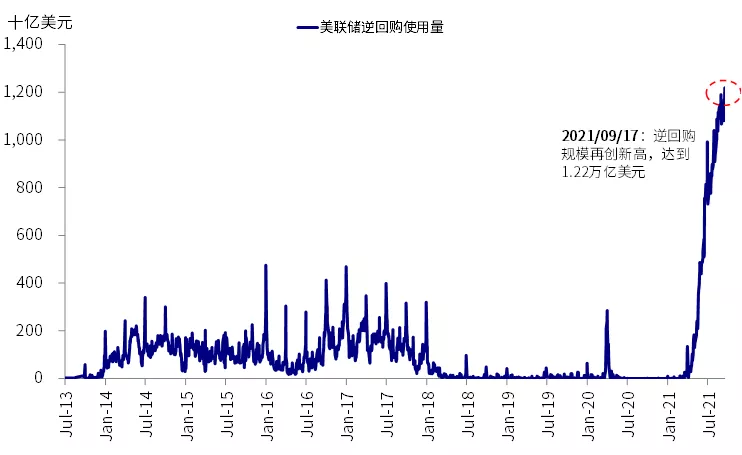

上述的这些微小的变化,如果发生的话,并不会对流动性状况产生任何实质性的影响,目前美国金融体系内的流动性是太过充裕(逆回购规模依然高达1.22万亿美元),但是对于影响短期利率预期的变化已经足够。近期我们注意到美债利率对负面消息的反应非常钝化,类似于非农大幅低于预期和隔夜市场大跌也没有让利率大幅回落,不排除是债券定价中已经计入了较为充分的预期,因此未来如果利率在预期推动下上行,特别是实际利率,可能通过这个渠道对于资产和风格产生影响(《实际利率持续为负之“谜”》)。

2)财政政策:5500亿基建、3.5万亿支出与加税、新财年预算(避免政府关门)、债务上限(避免违约)。

不论从事件密集度、重要性、不确定性,还是棘手程度而言,9月末到10月中这段时间,财政政策都是更加关键的。相比路径较为清晰、可能很少有变数的货币政策,部分财政政策(如加税、新财年拨款、债务上限)由于两党甚至民主党内部的分歧依然较为明显、但又有较为明确的时间约束,因此更需要关注。

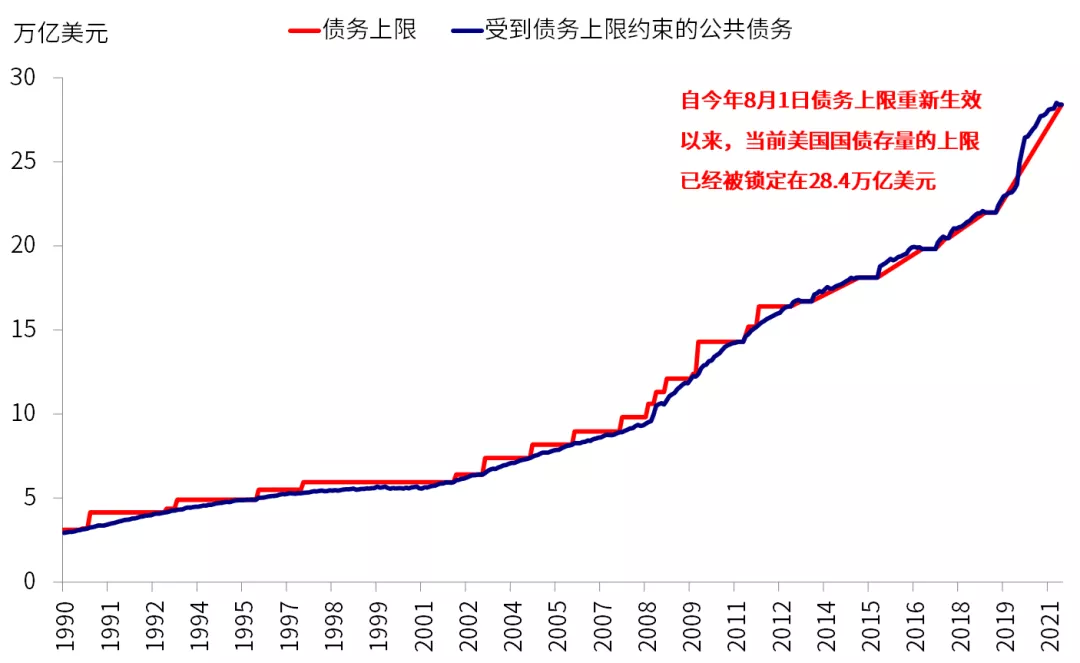

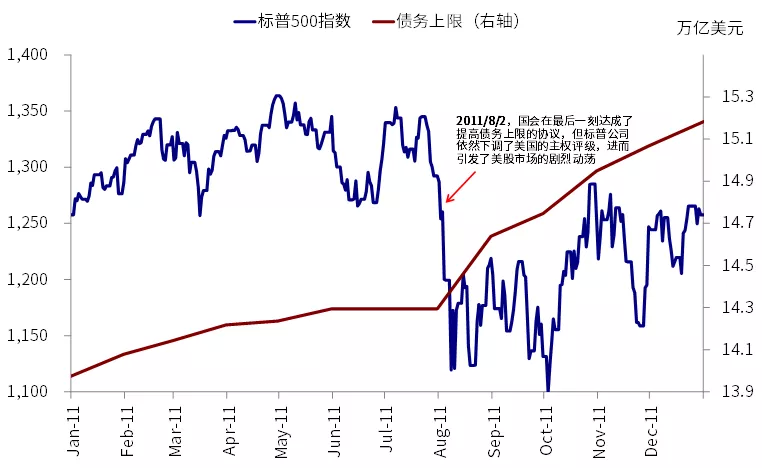

例如,10月1日新一财年到来后如果无法达成新的预算框架或者拨款法案,可能导致部分政府非职能机构关门。对比已经见怪不怪且影响有限的政府关门,债务上限的意义更大,10月中旬待财政部非常规措施耗尽如果不能冻结或者提高债务上限的话,那么则会面临更为严重且影响更大的违约风险问题(《债务上限与政府关门,风险多大?影响如何?》)。2011年8月虽然到最后有惊无险的提高债务上限,但还是避免不了标普调降美国主权评级,进而导致市场的剧烈动荡。最新进展是,国会打算就债务上限和支出法案一起进行表决,将其冻结延后至12月。

因此,不难看出,无论是大规模基建和支出计划顺利通过可能以为增长预期和发债增加导致利率上行,还是因为加税、政府关门甚至债务上限陷入僵局而导致风险偏好下降,市场都面临一定的不确定性。基准情形下,我们依然预计这些问题都将得到最终解决(毕竟国会两院都在民主党手中),但中间的过程可能是曲折的,这叠加前期累积的涨幅进而可能成为市场波动的主要来源。

不过,需要强调的是,不论是我们9月初提示关注短期风险、还是我们目前依然建议关注政策扰动,都是短期的市场波动,不改变我们依然积极的中期看法。上述的一些政策变化都并非完全彻底改变中期前景的变量,基本面维持向好依然是我们对美股市场维持乐观的主要理由,短期的波动反而提供更好的再介入机会。

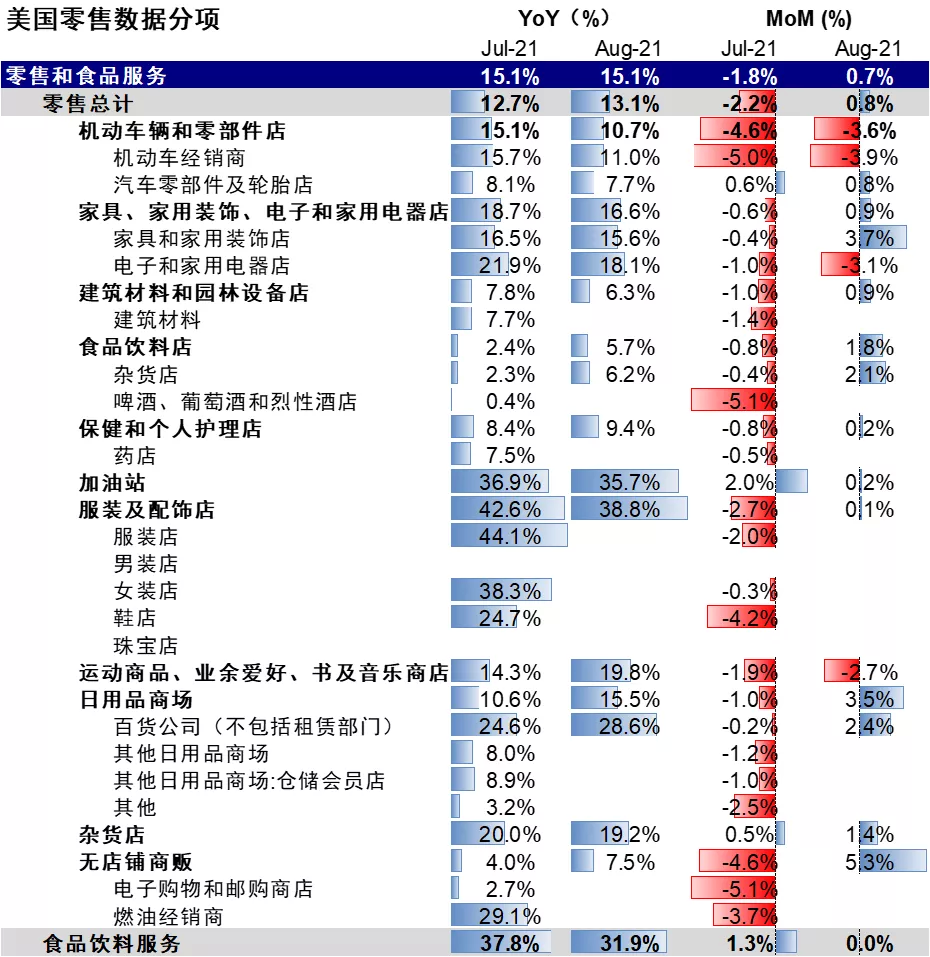

近期美国疫情已经出现筑顶迹象,而8月疫情升级最严重阶段美国消费超预期改善本身也说明市场的担忧可能有些过度。在美国居民超额储蓄依然很高、杠杆依然偏低的背景下,居民的消费能力依然存在,且可能随着疫情的缓解而快速修复。这一背景下,三季度疫情造成的低基数可能使得四季度环比再度明显走强。

本文选编自公众号“Kevin策略研究”,作者: KevinLIU;智通财经编辑:熊虓。