报告导读

平安好医生(01833)近日发布21H1业绩,公司上半年实现总营收38.18亿元(+39% YoY)。营收增长主要得益于医疗服务业务(+51% YoY)和消费医疗业务(+66% YoY)收入的快速增长。期间公司大幅增加了战略投入,造成销售费用(+62.6% YoY)和管理费用(+86.0% YoY)的大幅提升,进而导致公司21H1净亏损规模大幅增加至8.79亿元。但亏损规模仍然符合管理层预期,2024-2025年公司整体扭亏为盈的预期仍然不变。鉴于当前公司基本面向好,估值水平处于历史低位,我们维持公司的“买入”评级。

投资要点

1. 21H1营收加速增长,战略投入导致亏损扩大

公司上半年实现总营收38.18亿元(+39% YoY),主要得益于医疗服务业务(+51% YoY)和消费医疗业务(+66% YoY)收入的快速增长。期间公司大幅增加战略投入,销售费用(+62.6% YoY)和管理费用(+86.0% YoY)大幅提升导致净亏损规模大幅增加至8.79亿元。用户的获取和留存持续向好,截至21H1,公司累计注册用户数已达4亿人,同比增长15.7%;累计问诊咨询量达到11.8亿人次,同比增加43.4%;近一年的累计付费用户数已达0.32亿,同比大幅增加69.6%。

2. 核心板块增长强劲,盈利贡献有所提升

分业务板块来看,医疗服务仍是利润贡献核心,其占比相较去年同期有所提升。医疗服务业务21H1收入10.7亿元(+50.6% YoY),主要得益于1)会员服务类产品收入增长;2)药品销售业务的显著增长。消费医疗业务21H1收入达到7.14亿元(+66.1% YoY),主要归功于:1)体检业务快速增长;2)线下体检业务的合作越来越多;3)伴随疫情稳定,业务运作恢复正常。

3. 21H1公司基本面持续向好,维持“买入”评级

公司21H1期间继续深入战略升级计划,进一步深化在渠道拓展、医疗科技能力提升、服务网络建设三个方向上的战略推进。公司21H1亏损幅度符合管理层预期,仍预计将在2024至2025年实现扭亏为盈。我们预计公司2021E/22E/23E营收分别为 90.4/120.3/160.5 亿元,净利润为-14.9/-10.2/-5.4 亿元。鉴于当前公司基本面持续向好,加之估值水平处于历史低位,我们继续维持平安好医生的“买入”评级。

风险提示

互联网医疗行业政策发生不利变化;行业增长不及预期;来自平安集团的支持不及预期。

正文目录

1. 平安好医生21H1营收加速增长,战略投入导致亏损扩大

2. 公司核心板块增长强劲,盈利贡献有所提升

3. 战略升级加大投入,亏损扩大但符合预期

4. 公司经营增长稳健,维持“买入”评级

1. 平安好医生21H1营收加速增长,战略投入导致亏损扩大

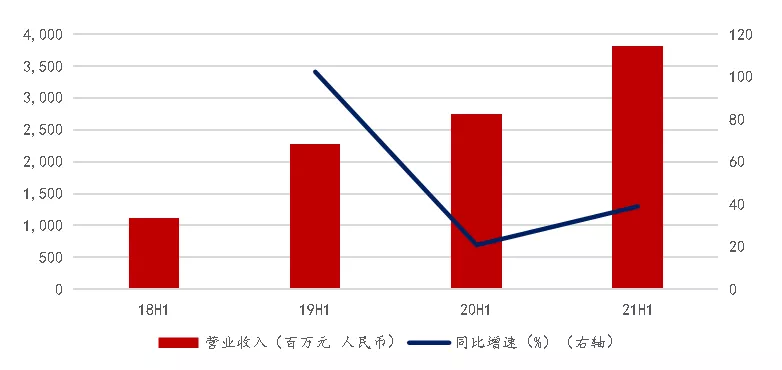

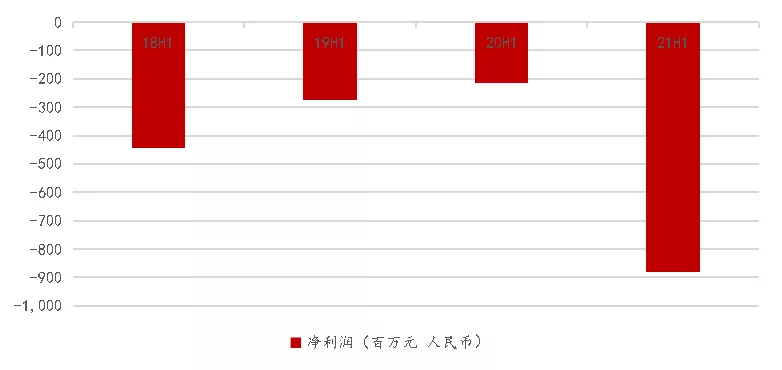

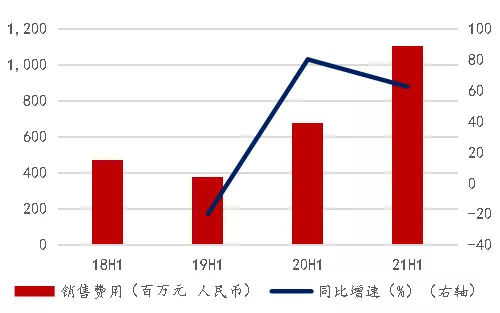

平安好医生近日发布其2021H1业绩,公司2021年上半年实现总营收38.18亿元人民币,同比增速(+39.0% YoY)较去年同期增加18.1ppts。营收的强劲增长主要得益于公司核心的医疗服务业务和消费医疗业务收入的快速增长,分别同比增长51%和66%。公司在期间大幅增加了渠道建设、医疗技术能力、新业务拓展等各方面战略投入,造成了期间销售费用(+62.6% YoY)和管理费用(+86.0% YoY)的大幅提升,进而导致公司21H1净亏损规模大幅增加至8.79亿元。

图表 1:平安好医生21H1营收继续稳健增长

资料来源:公司财报,浙商国际

图表 2:平安好医生21H1净亏损规模扩大

资料来源:公司财报,浙商国际

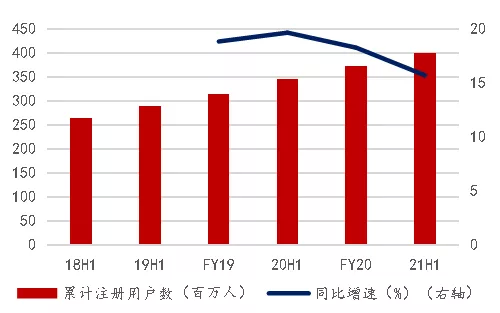

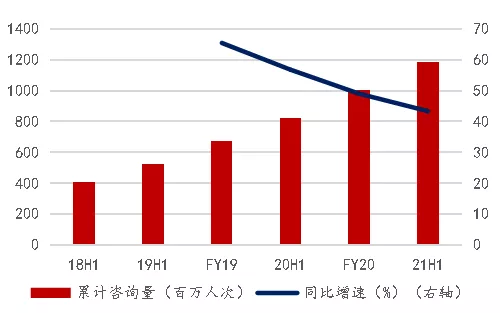

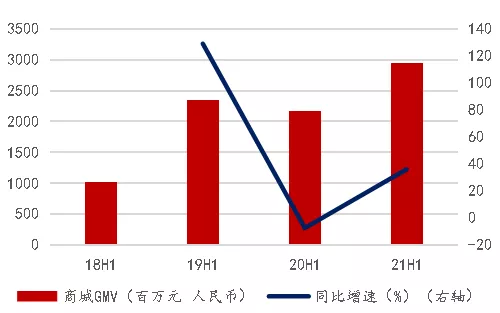

运营表现方面,随着互联网医疗渗透率不断提升,用户的获取和留存持续向好。截至21H1,公司累计注册用户数已达4亿人,同比增长15.7%;累计问诊咨询量达到11.8亿人次,同比增加43.4%;近一年的累计付费用户数已达0.32亿,同比大幅增加69.6%,月付费用户转化率较去年同期也增加了1ppts至5.4%。整体推动了核心的医疗服务收入和商城GMV同比快速增加50.6%和36.1%。

图表 3:平安好医生累计注册用户数

资料来源:公司财报,浙商国际

图表 4:平安好医生累计问诊咨询量

资料来源:公司财报,浙商国际

图表 5:平安好医生商城GMV

资料来源:公司财报,浙商国际

2. 公司核心板块增长强劲,盈利贡献有所提升

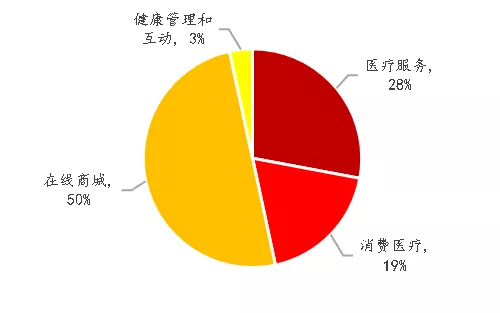

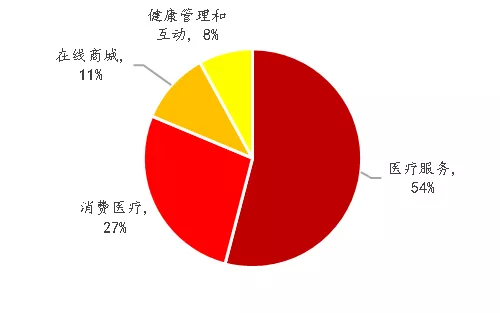

分业务板块来看,公司的4大业务板块医疗服务、消费医疗、在线商城和健康管理和互动分别占比达到28%/19%/50%/3%,而贡献毛利方面的占比分别达到54%/27%/11%/8%。可见公司医疗服务仍然是利润贡献的核心,且随着核心业务更快速的收入增长,其占比相较去年同期有所提升。

图表 6:21H1公司各业务收入占比

资料来源:公司财报,浙商国际

图表 7:21H1公司各业务贡献毛利占比

资料来源:公司财报,浙商国际

2.1. 医疗服务业务

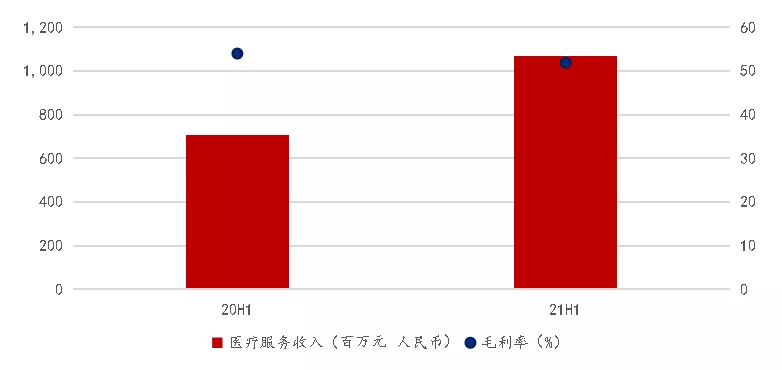

公司21H1医疗服务业务收入10.7亿元,同比大幅增长50.6%。收入大幅增长主要得益于1)会员服务类产品(包括臻享RUN、平安好医生私家医生等)的收入同比增加了21%,公司采用了“以价换量”的策略,降低了会员类产品的购买门槛,以此来增加用户的覆盖量;2)伴随在线问诊服务产生的电子处方购药增长强劲,药店网络的药品销售业务显著增长,21H1同比增长达到54%。期间板块毛利率达到51.9%,较去年同期下降2ppts,主要是由于相比去年疫情期间影响,会员类产品中服务的履约率逐渐回升。

未来公司将会继续开发新的会员产品并更多地和线下药房医药资源合作,利用自身在在线医疗领域巨大的流量优势赋能线下,在此过程中进行业务探索,开发新的会员产品。例如在和线下优秀医院的合作中开发服务包,提供专科专病的会员制产品。

医疗能力和网络方面,截至21H1,公司AI辅助诊疗系统已经覆盖超过3,000种疾病的诊断模型;签约合作的外部医生超过3.8万名,较去年底增加约1.7万名;公司已成立超过450个名医工作室,致力于为平安好医生的用户提供顶级的在线及线下医疗服务;合作医院数量达到约3,000家,其中三甲医院占总数的约50%;线下合作药店数目达到16.3万家,较去年底增长超万家,覆盖中国32个省级行政区和379个城市;公司闪电送药服务已经覆盖全国26个省级行政区的56个头部城市。

图表 8:医疗服务业务收入及毛利率

资料来源:公司财报,浙商国际

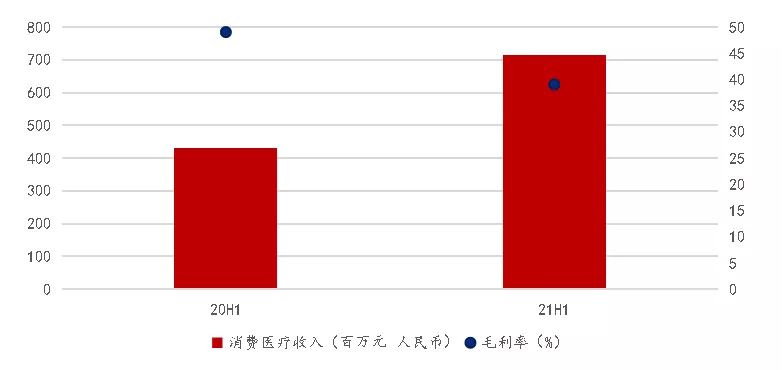

2.2. 消费医疗业务

消费医疗服务为个人及企业客户提供涵盖体检、医美、口腔及基因检测等标准化健康服务,通过多样化的销售网络连接到终端用户。公司21H1消费医疗业务收入增长强劲(+66.1% YoY),达到7.14亿元,但是毛利率水平较去年同期下降了10ppts,主要是因为疫情缓解后服务履约恢复正常。

消费医疗业务的强劲增长主要归功于:1)消费医疗服务在综合金融渠道及企业客户渠道受欢迎,体检业务快速增长;2)线下体检业务的合作越来越多;3)伴随疫情稳定,业务运作恢复到了正常水平。未来公司将继续致力于消费医疗业务在综合金融渠道及企业客户渠道的进一步渗透。

图表 9:消费医疗业务收入及毛利率

资料来源:公司财报,浙商国际

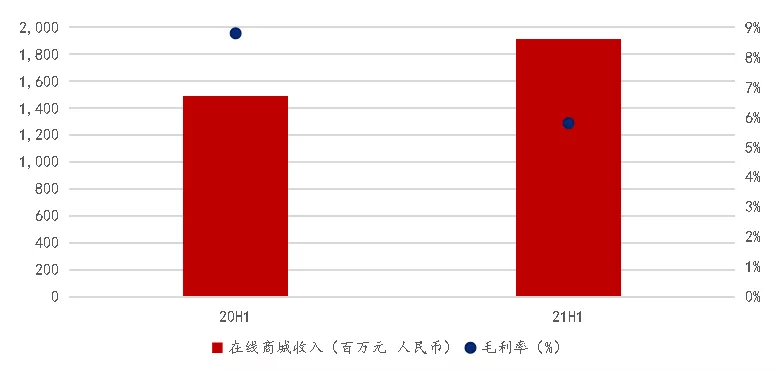

2.3. 在线商城业务

在线商城业务为用户提供品类丰富的医疗和健康产品,实现用户从医疗到购药的全流程服务闭环。21H1在线商城业务实现收入19.1亿元,同比增长27.9%。虽然在线商城业务收入占公司总营收的比重最高(达到50%),但是由于行业竞争激烈,且平安好医生相较其余两家行业头部阿里健康和京东健康缺乏电商基因,因此在线商城毛利率较低,21H1较去年同期毛利率下降了3ppts至5.8%,板块贡献毛利仅占公司整体毛利11%。

图表 10:在线商城业务收入及毛利率

资料来源:公司财报,浙商国际

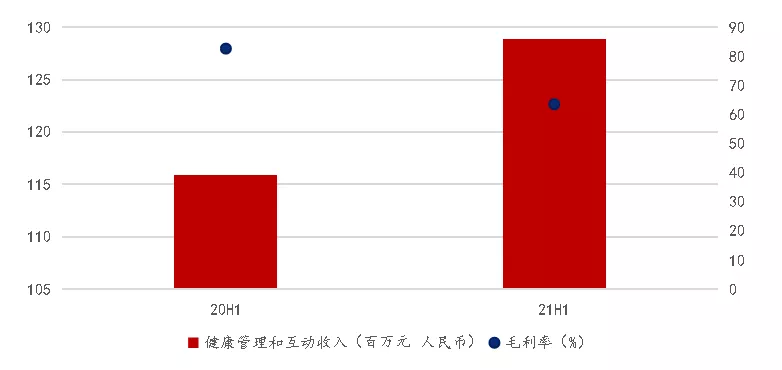

2.4. 健康管理和互动

健康管理和互动业务通过专业服务、智能硬件升级、健康档案,约千套健康课程内容并和越来越多的医疗健康机构合作,通过健康管理促活、互动,提升保险渠道客户和企业客户端的客户使用体验。

21H1该业务板块分别实现收入和毛利1.3亿元(+11.2% YoY)和0.8亿元(-14.5% YoY),毛利率较去年同期下降19.1ppts至63.6%,主要是由于产品品类增多导致的收入结构变化。

图表 11:健康管理和互动收入及毛利率

资料来源:公司财报,浙商国际

3. 战略升级加大投入,亏损扩大但符合预期

平安好医生在21H1期间继续深入去年年中启动的战略升级计划,进一步深化在渠道、服务、能力三个方向上的战略推进。

渠道拓展:公司作为平安医疗生态圈的旗舰之一,注重与平安集团业务的协同发展。通过医疗健康会员制产品与集团金融业务进行结合,提升平安集团业务的综合竞争力。1)F2C渠道:今年以寿险为首推渠道,再次对公司会员制产品端进行了升级,在平安寿险渠道上推出“臻享RUN”服务,为平安寿险新老客户提供医疗健康服务;在平安健康险渠道推出“E生保门诊包”服务,提供客户各类在线诊疗服务;在平安产险渠道推出“药诊卡”服务,为平安产险客户提供线上问诊、购药一站式服务。未来公司将继续深入挖掘平安集团2.2亿金融客户资源,覆盖和转化更多的集团优质客户。2)B2C渠道:公司致力于打造一站式企业健康管理平台。今年上半年继续加深对于企业客户渠道的渗透,目前已经累计服务超过3800多家企业客户,覆盖近百万名企业员工,服务满意度高达98%。未来企业客户渠道的发展空间巨大,有近万亿的市场缺口,未来将是企业重点发力方向。

能力提升:1)医疗服务能力:截至21H1,公司自有医疗团队已有接近2000人;外部医生团队超过3.8万名(约70%来自三甲医院);合作的名医大咖超过450人,客户满意度超过99%。公司打造了一站式专科专病服务,当前以皮肤科、中医科和妇产科为三大重点专科,进一步孵化其他专科服务。2)科技能力:公司作为国内最大的在线医疗平台,依托其流量和数据优势,医疗科技能力全球领先。截至21H1的累计咨询问诊量已达11.8亿人次、AI导诊和辅助诊断/用药建议准确率分别超过99%和90%。

服务网络建设:公司致力打造线上线下一体化的服务网络平台,截至21H1,公司的合作医院超过3000家(其中50%是三甲医院),合作的医疗健康机构(例如医美机构、中医诊所、体检中心、牙科诊所等)超过8.5万家。合作线下药店网络也更加完善,合作药店数达到16.3万家(覆盖全国超过25%的药店),中心仓覆盖城市已达56个,保证了2小时送达的闪电送药服务。

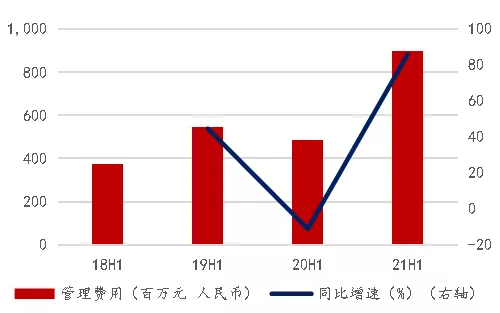

由于持续的战略投入,我们看到公司21H1销售费用(+62.6% YoY)和管理费用(+86.0% YoY)的大幅提升,进而导致公司21H1净亏损规模大幅增加至8.79亿元。但亏损幅度整体符合公司管理层预期,预计公司仍将在2024至2025年左右实现总体的扭亏为盈。

图表 12:平安好医生销售费用

资料来源:公司财报,浙商国际

图表 13:平安好医生管理费用

资料来源:公司财报,浙商国际

4. 公司经营增长稳健,维持“买入”评级

平安好医生21H1业绩保持稳健增长,核心医疗服务业务增长喜人。尽管21H1由于加大战略投入导致了亏损规模同比大幅扩大,但是仍符合管理层预期,2024到2025年公司整体扭亏为盈的预期仍然不变。

我们预计公司 2021E/2022E/2023E营收分别为 90.4/120.3/160.5 亿元,净利润为-14.9/-10.2/-5.4 亿元。鉴于当前公司基本面持续向好,加之估值水平处于历史低位,我们继续维持平安好医生的“买入”评级。

本文选编自微信公众号“浙商国际金融控股有限公司”;智通财经编辑:韩永昌。