再次重申我们对于电解铝行业的观点:长期我们认为供给侧改革叠加碳中和从根本上改变了行业的供需格局,预计较长时间内电解铝行业都将维持紧平衡;短期内,我们认为供给端扰动因素较多,可能在短期内继续推高铝价。

长期:基本面强支撑,不要忽视碳中和为行业带来的本质变革。电解铝产能上限框定叠加高产能利用率,供给弹性减弱,各地限产加剧供给紧张,库存处于低位,推动铝价大幅上行。而碳中和则为供改成果保驾护航,我们认为碳中和背景下电解铝企业产能上限放开的可能性较小,此轮电解铝行业迎来长期投资机会。

短期:供给仍有催化。供需紧平衡下关注供给边际变化影响。

1、电力紧张短期难以缓解,预计云南用电紧张将持续至明年初。至今年7月云南电解铝总产能已达到399万吨,占全国9.32%产能,如果按照此轮30%限产计算,则约减少全国产能的3%左右。我们认为目前处于丰水期云南用电尚且紧张,如果进入到今年枯水期预计可能继续电力紧张,考虑到电解铝重开时间与成本,以及短期内火电、水电、风光补充有限,我们预计到明年初可能云南电解铝产能利用率都会受损。

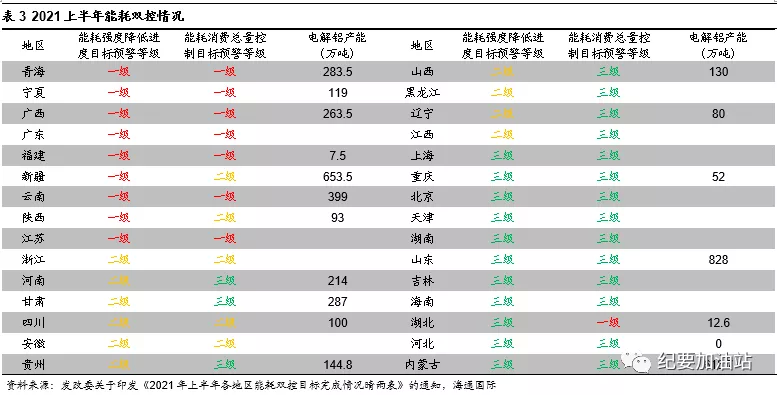

2、能耗双控后续可能持续发力。8月12日发改委发布《上半年各地区能耗双控目标完成的晴雨表》,能耗强度降低方面,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(区)上半年能耗强度不降反升,为一级预警;能源消费总量控制方面,青海、宁夏、广西、广东、福建、云南、江苏、湖北8个省(区)为一级预警。

我们认为下半年这些省份在能耗双控上可能继续发力,电解铝限产有望加码。能耗不降反升9省合计电解铝产能1819万吨,占总产能42.5%,如果后面限产加剧,对电解铝供给影响较大。目前据我们统计云南、新疆、广西、陕西、宁夏等对能耗双控作出部署,我们认为后续能耗双控有望继续影响电解铝供给,需要密切关注。

3、冬奥会在即,周边城市可能面临限产。2022年北京冬奥会预计在2月4日开幕,举办城市在北京。我们预计临近冬奥会可能对天气、电力等有所要求,北京及周边地区,例如山东、内蒙等地或将面临限产要求,内蒙和山东分别为我国电解铝分布分布较多的地区,合计产能1444万吨,约占全国34%产能,如果下半年开始限产,我们预计对供给将构成扰动。

坚定看好电解铝行业投资机会。长期我们认为供给侧改革叠加碳中和从根本上改变了行业的供需格局,预计较长时间内电解铝行业都将维持紧平衡;短期内,我们认为供给端扰动因素较多,可能在短期内继续推高铝价。考虑到目前的铝价下,公司盈利较为丰厚,总体来看今年电解铝企业业绩均将出现较为大幅的上涨,推荐关注中国铝业、神火股份、天山铝业、云铝股份、南山铝业、中国宏桥等个股。

风险提示:碳中和推进不及预期;铝需求大幅下滑;国外疫情反复影响经济复苏等。

1. 基本面强支撑,不要忽视碳中和为行业带来的本质变革

电解铝产能上限框定叠加高产能利用率,供给弹性减弱,各地限产加剧供给紧张,库存处于低位,推动铝价大幅上行。“碳达峰、碳中和”目标加持下有望延长铝价维持高位时间,我们认为此轮电解铝行业迎来长期投资机会。

1.1 政策限定产能“天花板”,电解铝难回高资本开支扩张时代

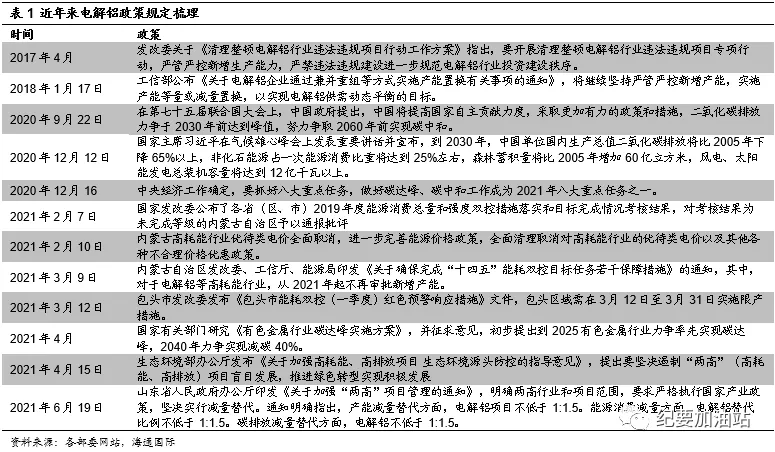

政策严禁新增产能,电解铝产能上限划定。2017年4月,发改委关于《清理整顿电解铝行业违法违规项目行动工作方案》指出,要开展清理整顿电解铝行业违法违规项目专项行动,严管严控新增生产能力,严禁违法违规建设进一步规范电解铝行业投资建设秩序。2018年1月17日,工信部公布《关于电解铝企业通过兼并重组等方式实施产能置换有关事项的通知》,将继续坚持严管严控新增产能,实施产能等量或减量置换,以实现电解铝供需动态平衡的目标。这两个文件的落实让电解铝产能无序扩张的势头得到了有力的遏制,未来电解铝产能上限预计被锁定在4500万吨左右,形成了电解铝总产能的“天花板”。

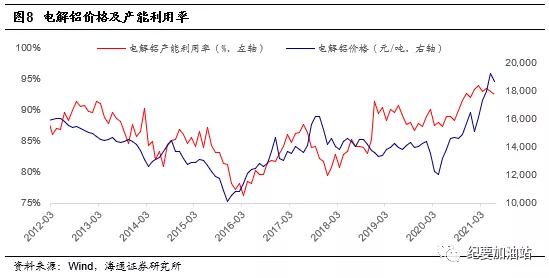

1.2 量变引起质变,行业产能利用率处于高位,供给相对刚性

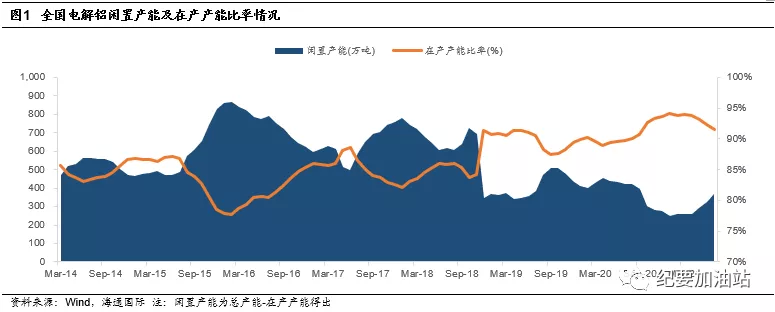

闲置产能减少。在供给侧改革的背景下,我国电解铝闲置产能已经大幅下降,并且随着我国疫情得到全面控制,电解铝的价格一路飙升,这极大地刺激了企业闲置产能复产的热情,我们认为在目前高铝价刺激下,可以开启的产能基本已经全部开启,供给弹性已经很小。

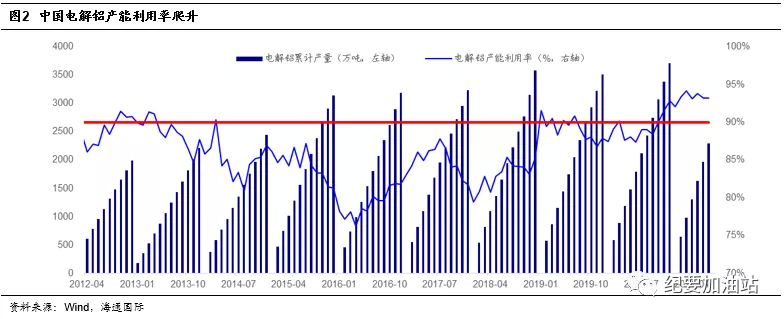

产能利用率不断爬升,截止6月高达93%。截止2021年6月,我国电解铝产能利用率为93%。其实自2020年10月以来我国电解铝产能利用率均保持在90%以上,处于历史高位水平,显示较好的需求及较为紧张的供给。

1.3 云南限电加剧供给紧张,短期错配难以缓解,新项目落地存疑

全国多地电力紧张开始限电。云南从今年5月开始数次限电。2021年云南5月10日起宣布错峰限电10%,之后又于5月20日晚间通知各铝厂降低用电负荷40%。7月云南在丰水期再次出现缺电情况,云南铝企再次开始限电,基本降低产能在30%左右。目前除云南外,广西、贵州等地均有电力紧张开始限电的情况。

停产对电解铝影响较大,基于重新启动成本较高也需要一定时间。一般限电10%的情况下大部分企业采取降低电流而非停槽的方式,同时节约不必要的用电。而限电比例增加到30-40%以后铝厂只能采取停槽的方式。停槽带来的是被动拉长停产时间,重启一个15万吨的电解铝产线大约需要1个月的时间。

这种限电在短期内加剧了供给的紧张,推高了铝价。电解铝今年本就维持了高产能利用率,而这种频繁的限电导致云南的铝企生产不顺,加剧了本就紧张的供给,这也使得铝价较快的增长。

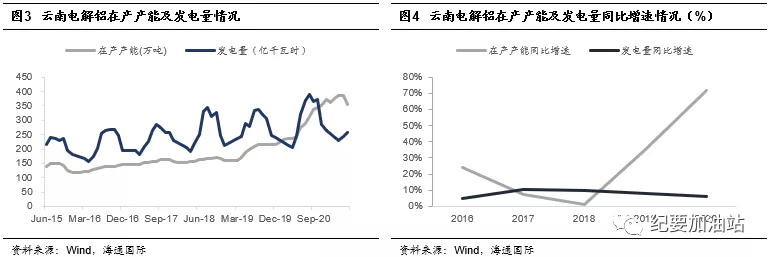

我们认为云南缺电源于近些年电解铝产能扩张较快。2016年至2020年,云南电解铝在产产能同比增速分别为23.95%,7.48%,1.27%,35.00%,71.76%,而云南发电量同比增速为4.98%,10.55%,10.13%,8.16%,6.13%。尤其是近两年来,在产产能与发电量同比增速的差值达到约27%及66%,增速差距较大。

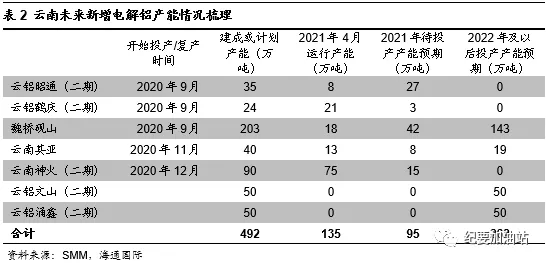

未来云南仍将承接大量电解铝产能。据SMM数据,截止今年4月云南已投产能合计135万吨,预计2021年合计仍需再建产能约95万吨,2022年及以后投产产能约262万吨。

目前云南火电机组没有新增,水电与风光在短期新增有限,我们认为近2年云南电力紧张的情况仍有可能持续,短期缺电现象将难以缓解。此次云南限电升级虽然部分受气候影响,但也从侧面反映出目前云南电力供应较为紧张,我们认为云南后续仍有较多电解铝项目等待投产,电解铝作为耗电大户,我们认为此次限电一定程度影响后续产能落地。

1.4 库存处于低位,提供价格支撑

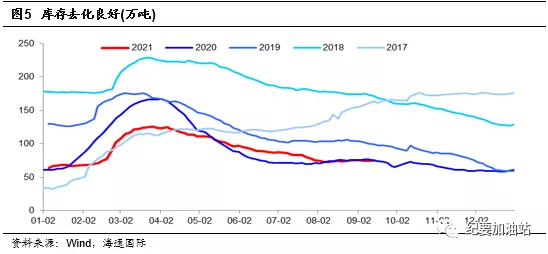

库存去化较好,库存处于五年同期低位。截止9月15日,铝锭社会库存去化良好,库存降至77万吨,处于近5年的同期低位。

从下降幅度来看,今年电解铝库存呈现“淡季不淡”的情况。原本从6月开始为电解铝需求淡季,但是从今年的库存情况看电解铝库存一直呈现较为稳定的去化,我们认为一方面源于需求较好,一方面则源于供应相对受限,这也从侧面显示目前供给弹性较小。

1.5 上游原料较为富裕,长期看成本压力小

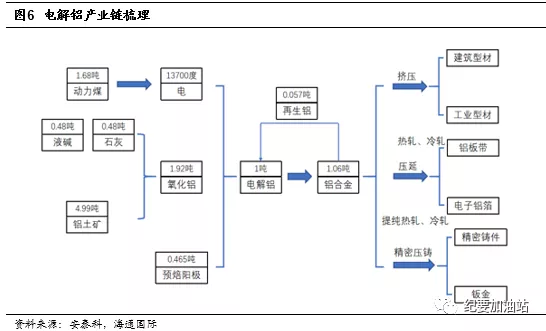

电解铝的原料为氧化铝,一般来说1吨电解铝消耗约1.92吨氧化铝和4.99吨铝土矿。

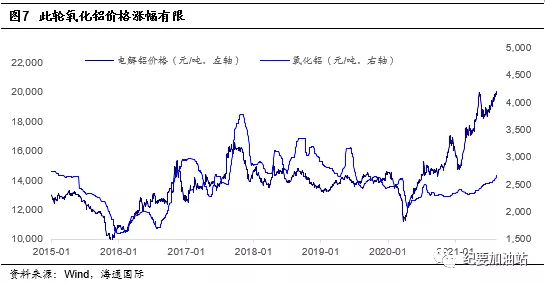

从我国产能来看,截止6月我国电解铝总产能4280万吨,在产产能3958.6万吨,氧化铝总产能8952万吨,在产产能7825万吨,产能利用率约为87.69%。从目前氧化铝总产能来看依旧是过剩的,约过剩730万吨左右,在产产能过剩220万吨左右,氧化铝产能利用率处于正常水平。因此也导致此次电解铝价格大幅上涨,但是氧化铝价格涨幅有限。

我们认为目前政策仅针对电解铝产能做出限制,未对氧化铝产能作出限制,而就算此后电解铝产能达到4500吨以后,也仅需8640万吨氧化铝,整体上氧化铝产能充足。我们认为长期看氧化铝价格有望保持稳定,电解铝企业成本上涨压力较小。

1.6 重视碳中和带来的机遇,行业迎来长期价格中枢上移

总体上看,我们认为此轮价格大幅上涨实际上是2017年供给侧改革下的成果显现,经过近几年的产量爬坡,逐渐打高的产能利用率达到了临界点,短期内供给很难大幅放量,供给相对刚性。而碳中和则为供改成果保驾护航,我们认为碳中和背景下电解铝企业产能上限放开的可能性较小。

我们再次强调,碳中和为高耗能行业带来的本质影响是熨平供给周期,将原来暴涨暴跌的金属价格平滑。我们认为目前产能利用率已经处于高位水平,在这种情况下电解铝供给有望长期维持紧平衡,高产能利用率将有效支撑电解铝价格,长期看电解铝价格中枢有望上移,行业整体盈利水平维持高位。

2. 短期内电解铝供给仍有催化

我们认为碳中和为行业带来长期逻辑,但短期行业变动则更多受边际变化影响。

2.1 电力紧张短期难以缓解,预计云南用电紧张将持续至明年初

云南此前引入了大量电解铝产能,2019年底云南产能仅227万吨,至今年7月云南电解铝总产能已达到399万吨,占全国9.32%产能,如果按照此轮30%限产计算,则约减少全国产能的3%左右。

从产量上看,云南产量从2016年的136万吨不断爬升至2020年237.2万吨,今年1-7月总产量达到213万吨,累计同比增56.35%。但从环比看,限产在今年6月已经显现,6月云南月产量环比下行12%,7月续降2.84%。

而云南地区传统丰水期为6月-11月,枯水期为12月-次年5月,此轮云南丰水期缺电部分源于来水量较小,但部分也源于当地引入了不少的高耗能行业导致用电量上行。我们认为目前处于丰水期云南用电尚且紧张,如果进入到今年枯水期预计可能继续电力紧张,考虑到电解铝重开时间与成本,以及短期内火电、水电、风光补充有限,我们预计到明年初可能云南电解铝产能利用率都会受损。

2.2 能耗双控后续可能持续发力

8月12日发改委发布《上半年各地区能耗双控目标完成的晴雨表》, 多省上半年未实现能耗降低要求。对能耗强度不降反升的地区(地级市、州、盟),2021年暂停“两高”项目节能审查(国家规划布局的重大项目除外)。

其中能耗强度降低方面,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(区)上半年能耗强度不降反升,为一级预警;浙江、河南、甘肃、四川、安徽、贵州、山西、黑龙江、辽宁、江西10个省上半年能耗强度降低率未达到进度要求,为二级预警。

能源消费总量控制方面,青海、宁夏、广西、广东、福建、云南、江苏、湖北8个省(区)为一级预警;新疆、陕西、浙江、四川、安徽5个省(区)为二级预警。

上半年共有9个省能耗不降反升,8个省总量控制一级预警,我们认为在下半年这些省份在能耗双控上可能继续发力,电解铝限产有望加码。能耗不降反升9省合计电解铝产能1819万吨,占总产能42.5%,如果后面限产加剧,对电解铝供给影响较大。

目前云南、广西、贵州因为缺电仍在限产,同时由于能耗压力,已有部分地区召开会议或出台下半年应对方案。目前据我们统计已有云南、新疆、广西、陕西、宁夏等对能耗双控作出部署,我们认为后续能耗双控有望继续影响电解铝供给,需要密切关注。

2.3 冬奥会在即,周边城市可能面临限产

2022年北京冬奥会预计在2月4日开幕,举办城市在北京。我们预计临近冬奥会可能对天气、电力等有所要求,北京及周边地区,例如山东、内蒙等地或将面临限产要求。

内蒙和山东分别为我国电解铝分布分布较多的地区,合计产能1444万吨,约占全国34%产能,如果下半年开始限产,我们预计对供给将构成扰动。

3. 坚定看好电解铝行业投资机会

再次重申我们对于电解铝行业的观点:长期我们认为供给侧改革叠加碳中和从根本上改变了行业的供需格局,预计较长时间内电解铝行业都将维持紧平衡;短期内,我们认为供给端扰动因素较多,可能在短期内继续推高铝价。

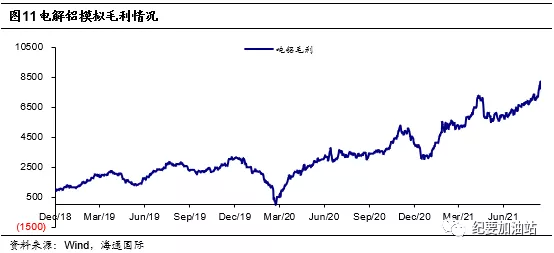

考虑到目前的铝价下,公司盈利较为丰厚,总体来看今年电解铝企业业绩均将出现较为大幅的上涨,推荐关注中国铝业、神火股份、天山铝业、云铝股份、南山铝业、中国宏桥等个股。

4. 风险提示

碳中和推进不及预期;铝需求大幅下滑;国外疫情反复影响经济复苏等。

本文编选自微信公众号“纪要加油站”,原出处改编自海通国际的报告,文中观点不代表智通财经观点;智通财经编辑:文文。