作为无线设备所需处理芯片的领先供应商,高通 ( QCOM ) 处于完美的位置,可以从向 5G 的转变、联网汽车的增加以及物联网行业的发展中受益。但是,投资者应该警惕原始设备制造商选择制造自己的芯片。

QCOM 提供用于智能手机、笔记本电脑、汽车、耳机、可穿戴设备、机器人、智能家居系统、相机等产品的处理芯片。他们的 Snapdragon 系列处理器几乎用于市场上的每一款 Android 和智能家居设备。它们无处不在,以至于在最近的10K 中,它们表示:

移动行业的公司普遍认识到,任何寻求开发、制造和/或销售使用基于 CDMA 和/或基于 OFDMA 技术的设备或基础设施设备的公司都需要获得许可或其他权利才能使用我们的专利。

有了这些知识,很容易得出 QCOM 将成为无线设备需求不断增长的主要受益者。

在下面的段落中,我将他们的大部分财务数据与上一年 2020 年进行比较。

许多收入数字的年度百分比增长是高两位数。对于某些股票,与 2020 年相比会产生较高的同比增长,因为 2020 年是一个“容易比较”,收入和其他数据因 Covid 而低迷。但是,QCOM 的情况并非如此。

如您所见,2020 年的收入与前几年相似。然而,更值得注意的是 TTM 的收入激增,这表明我们将在本文中讨论的增长。

转向 5G

当大多数人谈论 QCOM 的看涨环境时,他们指的是他们的 5G 技术。

根据 Ookla 最近的一项研究,骁龙 5G 调制解调器是业内最快的。

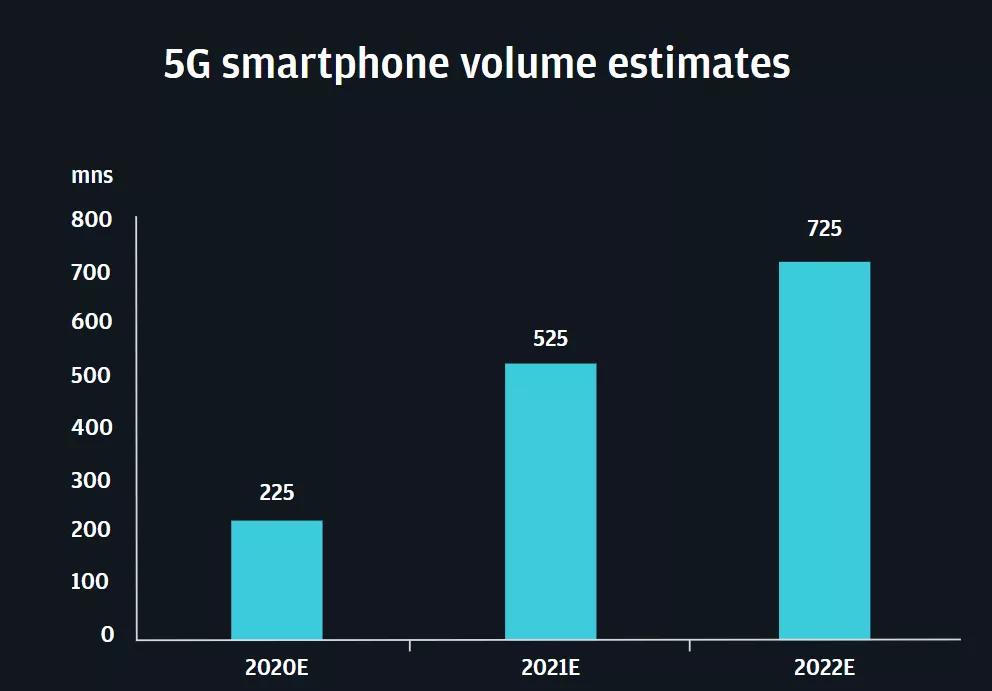

2020年,支持5G的智能手机出货量为2.25亿部。然而,摩根大通估计,到 2022 年,这一数字将超过 7 亿。这个数字代表到 2023 年市场规模将增加两倍多。

QCOM 不会错过这个机会,管理层已经向我们提供了他们认为这将使他们受益的洞察力。

在 2021 年第三季度的电话会议中,管理层表示,每当社会转向新一代无线技术时,高通公司的收入和收益通常都会增加 1.5 倍。这发生在 2010 年代从 3G 到 4G 的转变中,并且 5G 技术很可能会发生类似的事情。这是QCOM 首席财务官的直接引述。

显然,我们在 5G 领域还有很长的路要走。我们处于它的前端,我们也将看到其他层级的过渡。在这种情况下,我们仍然认为我们之前给出的收入和利润机会乘数为 1.5 倍的指标仍然成立。

1.5 倍的估计可能被证明是保守的,因为管理层有承诺不足和超额交付的历史。据摩根大通估计,到2030 年,仅北美的 5G 市场就将达到1800 亿美元。与今天7.84 亿美元的5G 市场相比,超过 200 倍的增长可以轻松使 QCOM 受益超过 1.5 倍。

智能汽车

根据他们的 10K,2019 年制造的新车中有 48% 配备了蜂窝连接。到 2025 年,这一数字预计将达到 70%。

QCOM 通过硬件和软件为汽车制造商提供独特的产品。这些产品包括远程信息处理和连接平台,以及他们的数字驾驶舱。

QCOM 在 2021 年第三季度看到了强劲的汽车业绩。他们的汽车收入同比增长 83% 至 2.53 亿美元,现在预计到 21 财年末将达到 10 亿美元。

这是高通的一大胜利,我们预计当前的趋势将持续下去,如果不是加速的话。

我还看到 QCOM 受益于自动驾驶汽车技术的不断进步,因为自动驾驶汽车需要强大的计算能力。

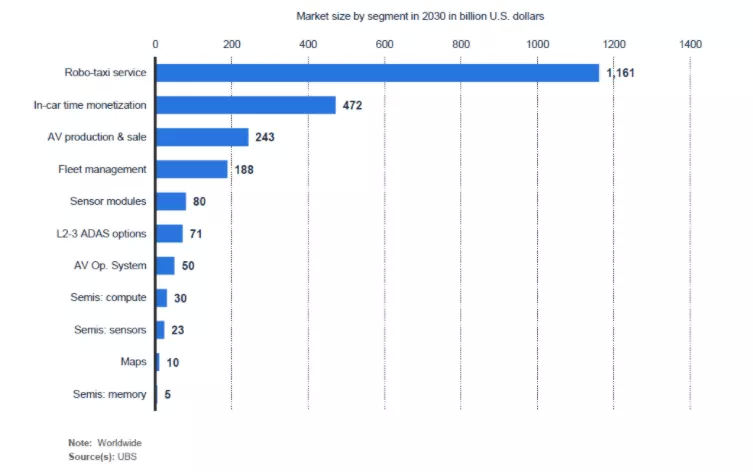

以下是对 2030 年 Robotaxi(自动驾驶汽车运输)市场规模的预测,显示市场规模超过 1 万亿美元。

考虑到高通在合成视觉方面的研究进展顺利,我们认为他们将从自动驾驶汽车中受益匪浅。

物联网

物联网(IoT)是一个广义的术语。根据维基百科的说法,“物联网 (IoT) 描述了物理对象(或此类对象的组),它们嵌入了传感器、处理能力、软件和其他技术,并通过网络与其他设备和系统连接并交换数据。Internet 或其他通信网络。”

在 2021 年第三季度,高通公司物联网部门的收入为 14 亿美元,比上一年增长了 83%,超出了他们的季度指引超过 1 亿美元。

与汽车行业一样,我们认为这种快速增长的趋势即使没有加速也将持续下去。

让我们来看看整个物联网市场。

物联网市场已经非常庞大,预计未来几年将呈指数级增长。对于 QCOM 来说,从相对不发达的市场获得 14 亿美元的季度收入令人印象深刻。

随着物联网市场规模的持续增长,高通的早期把握可能会让他们受益。

主要风险

目前,高通面临的最大问题是 OEM 制造自己的芯片。这可能是股价从历史高位大幅下跌的原因。这是彭博社文章的摘录,详细介绍了他们在 Apple ( AAPL )的经历。

苹果公司已经开始为未来的设备制造自己的蜂窝调制解调器,此举将取代高通公司的组件。

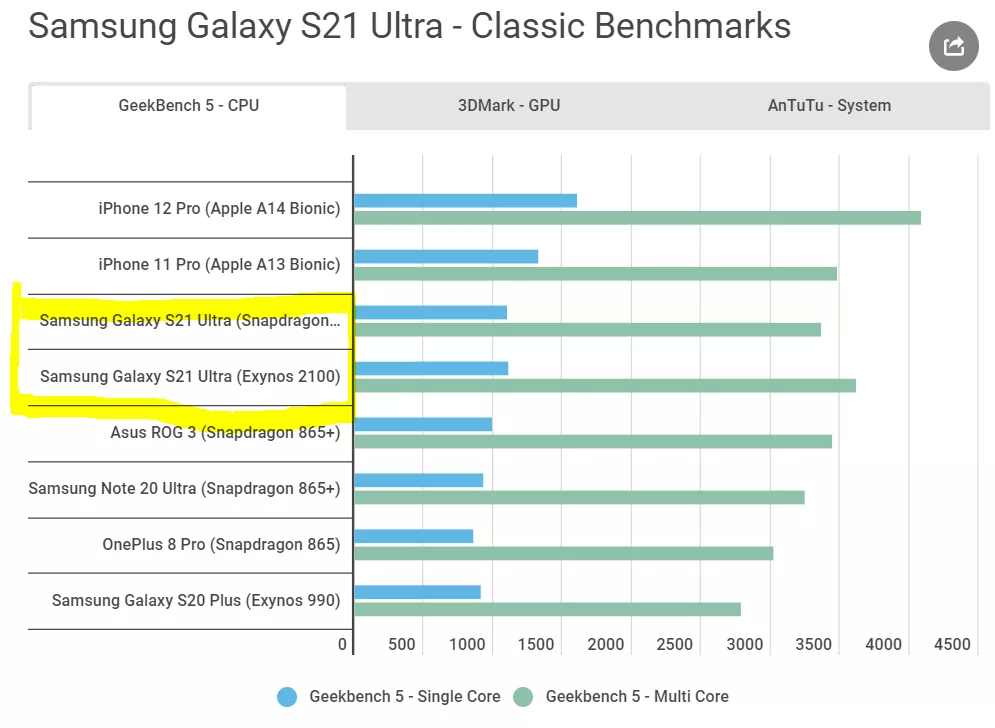

作为全球第二大 OEM,失去苹果的业务肯定会影响他们的销售。但是最大的 OEM 三星呢?QCOM 在最新的 Galaxy S21 Ultra 上也面临着类似的问题。三星确实在北美推出的型号中使用了骁龙芯片,但在其他国家使用了他们自己的芯片 Exynos。

最糟糕的是,看起来 Exynos 在单核和多核处理方面的基准性能略好。

最后的结论

老实说,我认为 QCOM 非常乐观。快速扩张的市场、令人印象深刻的同比增长、较低的远期市盈率、行业领先地位以及从历史高位回落,使得高通看起来是一个明确的选择。

然而,主要 OEM 制造自己的替代品的威胁对我个人来说太高了。仅苹果和三星就控制了全球超过 50% 的智能手机制造。他们都在探索自己的芯片制造工艺并取得了可观的成果,这一事实应该会吓到投资者。

话虽如此,我也不认为 QCOM 是一个看跌的游戏。物联网正在大规模扩张,对于没有资源或理由为其产品设计自己的芯片的公司来说,高通可能仍然是首选。

在高通制造出比原始设备制造商更好的智能手机芯片之前,我不会在这只股票中建仓并维持我的中性评级。

本文来源于微信公众号“俊世太保”(ID:taibaocaijing),为编译稿件,原作者为Moonshot Equity Analysis;智通财经编辑:文文。