我们在今年1月7日的报告中明确提出,大宗商品价格仍将上涨,有望突破2011年历史最高点。这个判断的核心逻辑是“中国+G7”工业增速是驱动全球大宗商品价格的主要力量,当时看全球工业增速回升方兴未艾。大半年以来的市场表现验证了我们的判断,在当下再展望未来,逻辑依然是这个逻辑,形势却已经发生了变化。本轮全球复苏的高点大约在5月份左右已经出现,根据历史经验一般商品价格的高点会滞后宏观经济的高点大约5到6个月左右(也就是在经济下行初期仍然会看到商品价格继续上涨),同时商品价格大涨也引起了国家政策关注,部分国内商品供给收缩形势有望好转。因此,我们认为,当前商品价格上涨可能已经进入到尾声,越往后看,“抓尾巴”的收益和风险越不成比。

2021年以来大宗商品价格普遍上涨

2021年以来,国内主要大宗商品多数出现了明显的大幅上涨,以Wind统计的国内期货商品价格指数来计算,截止9月9日,年内涨幅较大的商品主要包括焦煤、纯碱、锡等,年内涨幅均超过了50%。如果从2020年疫情以后起算,大宗商品价格的涨幅更加惊人。

特别是在今年7月份以后,在全球包括原油、铜等主要大宗商品价格已经基本走平趋稳之后,部分国内定价的大宗商品价格依然在持续走高,南华工业品价格指数在9月份再创历史新高,截止9月9日,指数全年累计涨幅已经超30%。

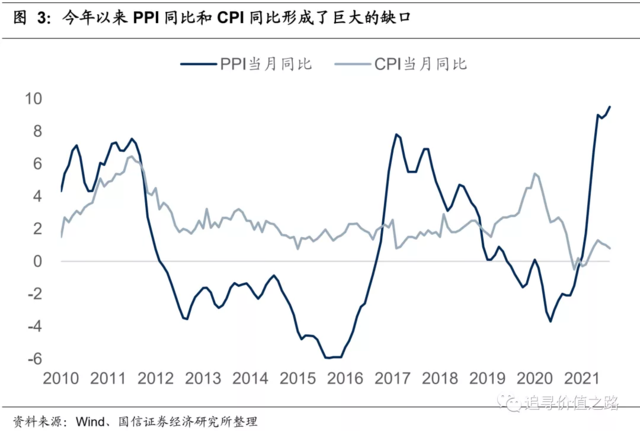

也正因如此,宏观数据上我们看到PPI同比和CPI同比今年以来形成了巨大的缺口。从年初以来PPI同比增速持续上行,最新的数据显示,2021年8月的国内PPI同比增速已经到了9.5%创2010年以来的历史新高,而与之对比的是CPI同比增速则始终维持低位,最近几个月还有所下滑,8月份最新的CPI同比仅0.8%。

商品价格上涨的供需两方面原因

今年以来商品价格的上涨,来自供需两方面因素的共同合力。

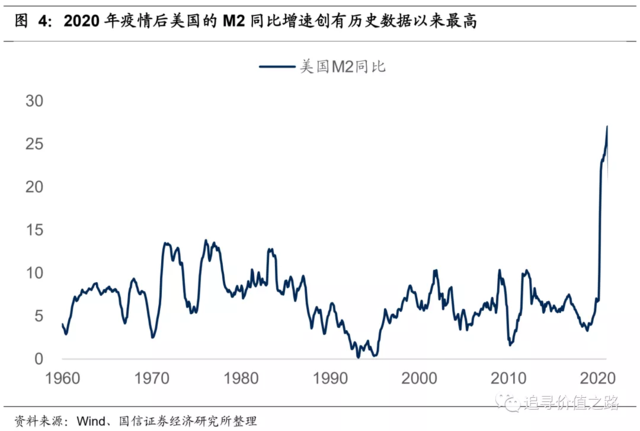

需求方面,去年新冠疫情爆发以后,西方国家普遍采取了史无前例的货币大放水。从数据中可以看到,到2020年底,美国的M2同比增速高达25.9%,创1960年有历史数据以来最高水平,这一次金融数据短时间内如此幅度的快速上升,与2009年上半年我国在四万亿计划刺激下天量信贷后数据的激增变化,非常相似。除美国外,日本、欧洲等国家和地区的M2同比增速也有大幅回升,均创了历史新高或者阶段性新高。

我们在年初的研究报告《工业大宗商品价格简史——经验总结与未来展望》中详细讨论过全球大宗商品价格的需求驱动力,我们认为大体上可以分为这样几个阶段:

(1)战后一直到60年代,全球大宗商品价格主要由美国单极需求驱动的,商品价格走势与美国一国的工业同比增速高度相关;

(2)70年代开始到2000年前,日本、德国等发达国家经济开始崛起,全球大宗商品价格主要由发达国家的需求驱动,商品价格走势与G7国家的工业同比增速高度相关;

(3)2001年开始,中国经济快速崛起,进入到重工业投资时代,中国经济的需求成为影响全球大宗商品价格的主要力量,商品价格走势与中国的工业增加值同比增速高度相关;

(4)2015年以后,中国的资本深化阶段(即人均资源品消费量攀升阶段)基本告一段落,中国单位GDP增长消费大宗商品的数量开始见顶,全球商品价格的主要驱动力量从中国的单极演变成中国与主要经济体多极。

2015年以后商品价格走势与“中国+G7”国家工业同比增速高度相关。两者基本互为充分必要条件,每一轮大宗商品价格大涨的背后都有全球工业增速回升的周期,而每一次全球工业增速上行周期都对应了一次商品价格大涨。这就是我们在年初的研究报告《工业大宗商品价格简史——经验总结与未来展望》,坚定看多2021年大宗商品价格,并认为本轮商品价格有可能会创历史新高的主要逻辑。

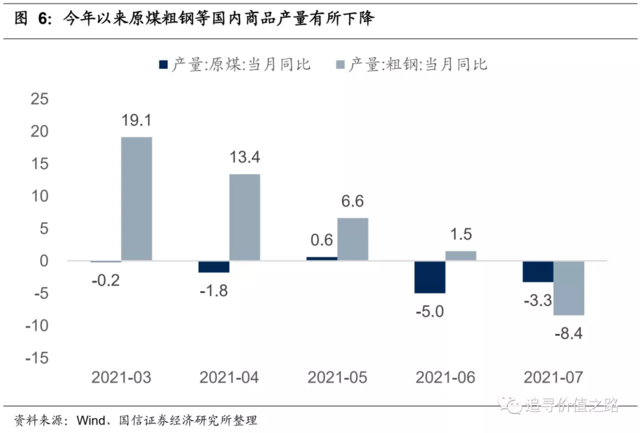

在需求回升的同时,国内部分大宗商品供给的收缩,也成为了相关商品价格上涨的催化剂。从下图中可以看到,国内的原煤和粗钢产量同比增速,从今年3月份以后开始都是逐月递减的,6月和7月都是明显的负增长,同时叠加今年煤炭进口数量是负增长的,由此导致了商品价格进一步攀升。

形势开始变化,商品价格上涨进入尾声

然而需要注意的是,此前决定商品价格上涨的供需两方面因素都已经开始出现变化,我们认为商品价格上涨已经进入尾声。

一方面,从供给角度看,商品价格的持续上涨已经引起了政府有关部分的注意。

国家发改委一方面出手提升煤炭储备能力,另一方面也在加强市场监管。2021年7月16日,国家发改委消息称,国家正在推进煤炭储备能力建设,总的目标是在全国形成相当于年煤炭消费量15%、约6亿吨的煤炭储备能力,其中政府可调度煤炭储备不少于2亿吨,接受国家和地方政府直接调度,另外4亿吨是企业库存,通过最低最高库存制度进行调节。

另一方面,市场监管的趋严也将给煤炭价格降温。2021年8月26日,国家发改委发布消息称,针对近期榆林市煤炭交易中心发布煤价上涨信息,陕西省榆林市保障市场稳定运行领导小组决定在全市范围内开展专项调查,对有关公众号发布内容进行核实查证并根据有关规定进行查处,对该机构主要负责人进行约谈并依据相关规定予以处理;8月30日,国家发改委再度发文,要求内蒙古自治区能源局对区域内马泰壕煤矿、王家塔煤矿、高家梁煤矿、尔林兔煤矿等保供煤矿或产能置换矿井存在的带头涨价行为予以核查纠正。

因此,往后看,部分商品此前供给收缩供不应求的状况有望得到改善。

更重要的是,在需求层面,本轮全球经济复苏的高点已经出现,后面将进入到一个经济下行周期阶段。

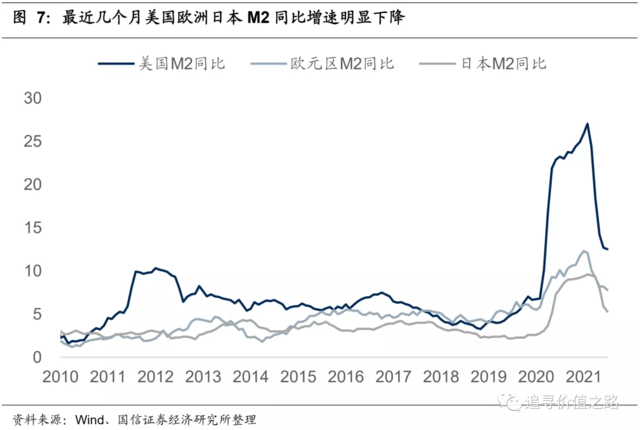

前面提到,去年疫情以后西方国家普遍超级大放水,M2同比增速甚至超历史最高水平。但最近几个月,美国、欧洲、日本的M2同比增速均已明显回落,作为领先指标的金融指标已经率先开始下行。

相比金融指标,另一个更重要的指标,度量全球经济复苏和增长的“中国+G7”同比增速,也已经明显见顶开始回落。

从历史经验来看,商品价格的高点往往会滞后于宏观经济的高点出现,滞后时间大约在5-6个月。比如,2007年那次经济的高点大约在2007年10月,商品价格的高点在2008年3月;2010年那次经济的高点在2010年年中,商品价格的高点出现在2011年一季度;2017年那次经济基本面高点在2017年年底,商品价格高点在2018年5月左右。

从“中国+G7”同比增速来看,本轮全球复苏的高点大约在今年的5月份左右,参考以往历史经验,商品价格的高点可能出现在11月左右。这个具体的滞后时长每次可能都会不一样,但无论如何,在目前政策已经开始重视供给持续收缩可能性降低、需求侧本轮全球复苏高点已过进入下行周期,这样的背景下,我们认为商品价格的上涨已经进入尾声,越往后看,“抓尾巴”的收益和风险越不成比。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。