01 事件

银行业理财登记托管中心发布《中国银行业理财市场半年报告(2021年上)》(以下简称“理财半年报”),回顾了上半年银行理财市场的发展情况。总体而言,在严监管、强监管的背景下,我国银行理财市场高质量发展进程不断推进,银行理财市场整体运行平稳,呈现稳中向好态势。

02 监管环境继续优化,高质量发展不断推进

2.1 严监管强监管成为常态

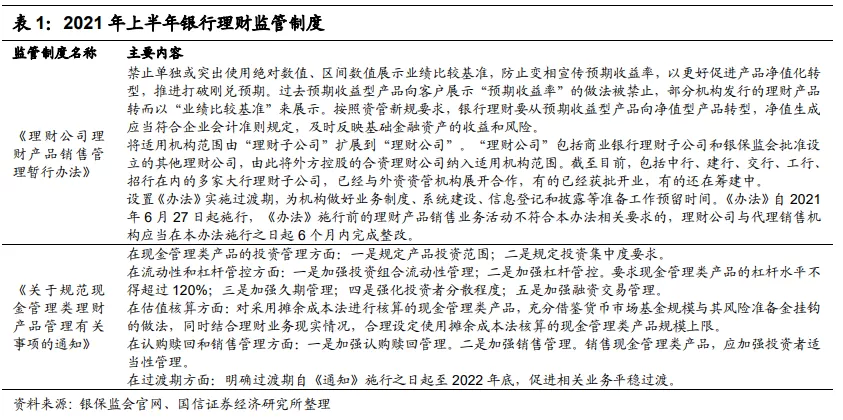

在银行理财监管政策脉络持续完善的过程中,兼顾资管业务规律与理财特色的监管制度体系逐步完善。2021年上半年,监管部门在资管新规确立的行业顶层管理框架下,制定了一系列补充与细化的资管行业监管制度:一是先后出台《理财公司理财产品销售管理暂行办法》《关于规范现金管理类理财产品管理有关事项的通知》等理财业务监管制度,进一步规范理财产品销售行为,明确现金管理类产品监管标准。二是加强内控合规管理和银行保险机构公司治理,组织开展银行业保险业“内控合规管理建设年”,夯实银行保险机构稳健合规经营根基。三是持续通过发挥监管政策引导作用,推动银行保险机构发展绿色金融,在促进生态文明建设和经济社会发展全面绿色转型方面,取得积极成效。四是强化消费者保护,加大对违规展业机构的通报与处罚力度,对违法违规行为查处情况开展通报。

2.2 理财市场规模趋于稳定,理财公司存续规模迅速扩张

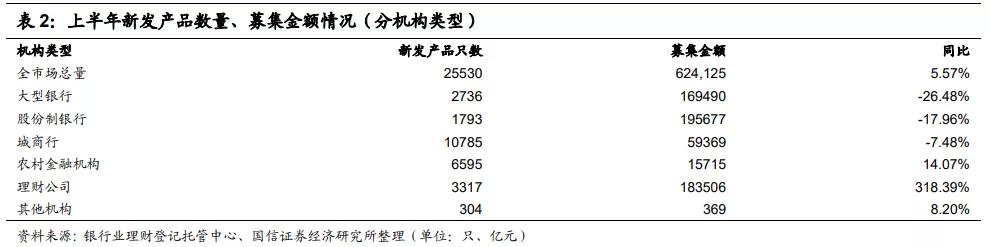

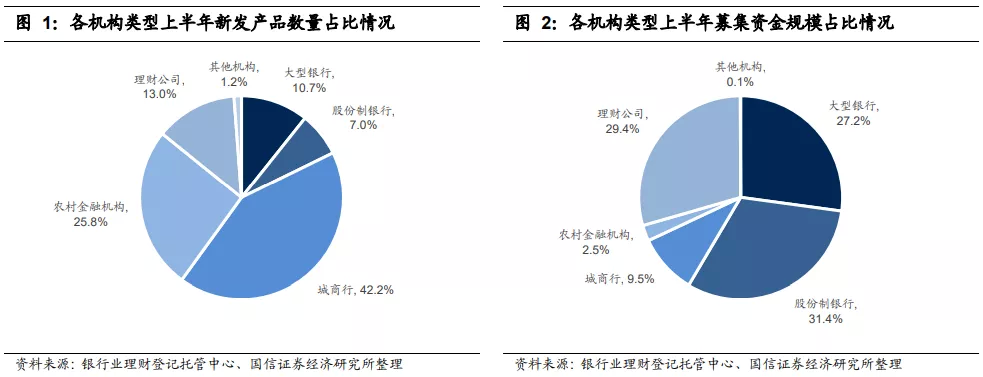

2021年上半年,我国银行理财市场整体运行平稳。上半年,我国商业银行和理财公司累计新发产品2.55万只,累计募集资金62.41万亿元,累计为投资者创造收益4137.51亿元。

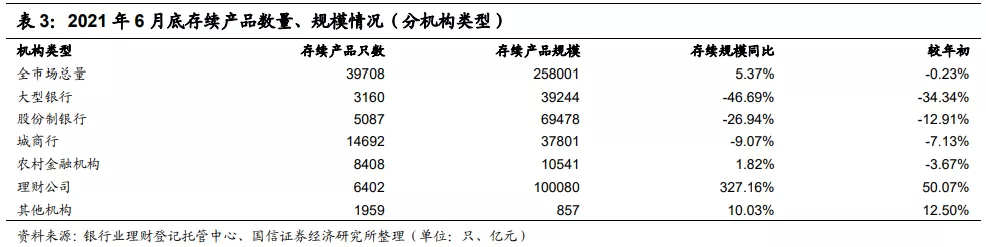

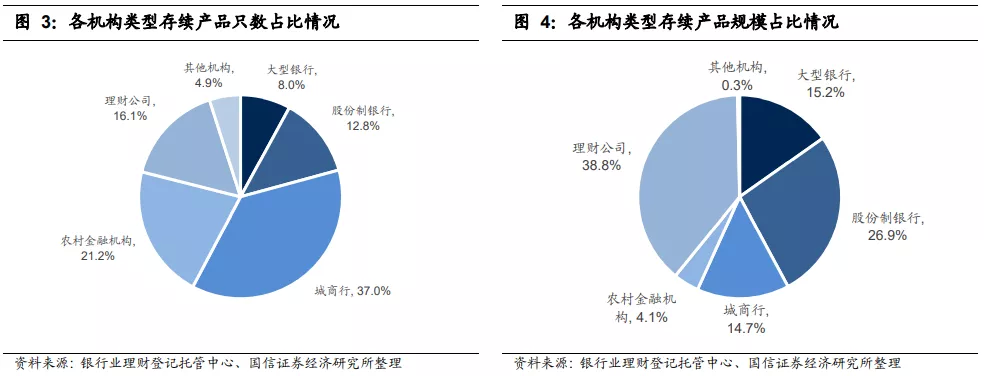

经过两年的高速发展,理财公司已经超越股份制银行,成为存续理财产品规模最大的机构类型。截至6月底,全国共有325家银行机构和20家理财公司有存续的理财产品,共存续产品3.97万只,同比减少4130只,较年初基本持平;存续余额25.80万亿元,同比增长5.37%,较年初下降0.23%。

理财公司单只产品平均规模最大。截至2021年6月底,单只理财产品的平均规模达到6.50亿元,同比增长16.34%。分机构类型来看,理财公司单只产品平均规模达到15.63亿元,为各机构类型最大。

03 产品结构逐步改善,业务转型成效显著

随着理财市场的平稳健康发展,银行理财产品在产品期限、运作模式等方面不断优化,产品结构明显改善,产品体系进一步丰富。一是长期限产品发行力度稳步提升,6月份,全市场新发封闭式产品加权平均期限281天,同比增长39.99%;二是开放式产品规模及占比不断上升,2021年上半年,开放式产品募集金额占比93.90%,募集资金同比增长10.09%;三是固定收益类产品存续规模及占比持续增加,截至6月底,固定收益类理财产品存续余额22.75 万亿元,同比增长15.04%,占理财产品存续余额的88.18%。

3.1 向净值化、标准化、规范化转型

在严监管、强监管的背景下,理财业务转型有序推进:一是理财产品净值化转型成效明显,截至6月底,净值型理财产品存续规模20.39万亿元,占比79.03%,较年初和去年同期分别提高11.75和23.90个百分点;二是投资资产标准化程度持续提升,截至6月底,理财资金持有债券类资产规模19.29万亿元,占总投资资产规模的67.31%,较年初和去年同期分别上升3个百分点、5个百分点;三是理财业务规范化转型效果明显,存量资产处置工作按计划有序推进,保本型产品持续压降,截至6月底存续余额0.15万亿元,同比减少90.68%。

3.2 债券为主要配置资产,权益布局加速

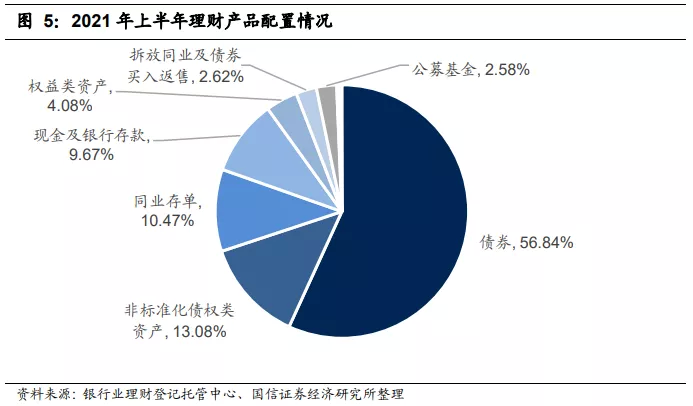

截至2021年6月底,理财产品投资资产合计28.66万亿元,同比增长2.31%;负债合计2.78万亿元,同比下降18.20%。理财产品杠杆率110.74%,较去年同期减少3.06个百分点。理财投向债券类、非标准化债权类资产、权益类资产余额分别为19.29万亿元、3.75万亿元、1.17万亿元,分别占总投资资产的67.31%、13.08%、4.08%。此外,银行理财持有现金及银行存款2.77万亿元。

截至2021年6月底,理财产品持有的债券资产中,利率债投资余额1.76万亿元,占总投资资产的6.14%;信用债投资余额14.53万亿元,占总投资资产的50.70%,占比较去年同期上升4.18个百分点。理财产品持有评级为AA+及以上的高评级债券规模达到12.14万亿元,占信用债投资总余额的83.55%,同比增加4.88个百分点。

固定收益类理财产品存续规模及占比持续增加。截至2021年6月底,固定收益类理财产品存续余额为22.75万亿元,较年初增长4.31%,同比增长15.04%,占全部理财产品存续余额的88.18%;混合类理财产品存续余额为2.96 万亿元,较年初下降25.44%,同比下降35.89%,占全部理财产品存续余额的11.49%;权益类理财产品存续余额为843亿元,较年初增长10.15%,同比增长1.54%,占全部理财产品存续余额的0.33%;商品及金融衍生品类理财产品规模较小,为11亿元。

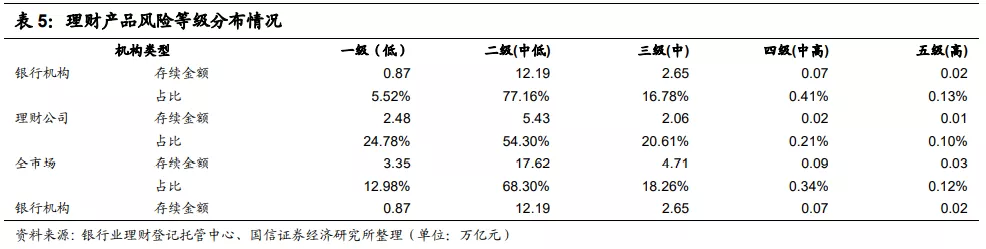

相比于银行机构,理财公司理财产品风险等级分布相对均衡。银行机构存续的风险等级为二级(中低)的理财产品占比达77.16%,高出理财公司22.86个百分点;理财公司存续的风险等级为三级(中)、一级(低)的理财产品占比分别为20.61%、24.78%,分别高出银行机构3.83个百分点、19.26个百分点。

理财公司逐渐加强权益类资产布局。随着理财产品的净值化转型与理财公司的设立,FOF型理财产品已初具规模,成为理财公司布局权益类资产市场的一种方式。截至2021年6月底,银行及理财公司共存续FOF型理财产品153 只,存续规模1144亿元。其中,理财公司FOF型产品规模占全部FOF型理财产品存续规模的70.94%。

投资杠杆率保持稳定。截至2021年6月底,理财产品平均杠杆率为110.74%,较去年同期减少3.06个百分点。2021年上半年各月末杠杆率基本保持稳定,在监管标准范围内波动。

投资收益稳健。2021年上半年,理财产品累计兑付客户收益4137.51亿元。其中,银行机构累计兑付投资者收益3358.18亿元,理财公司累计兑付投资者收益779.33亿元,同比增长8.74倍。

04 理财公司异军突起,跃居资管行业主力

4.1 理财公司队伍不断发展壮大

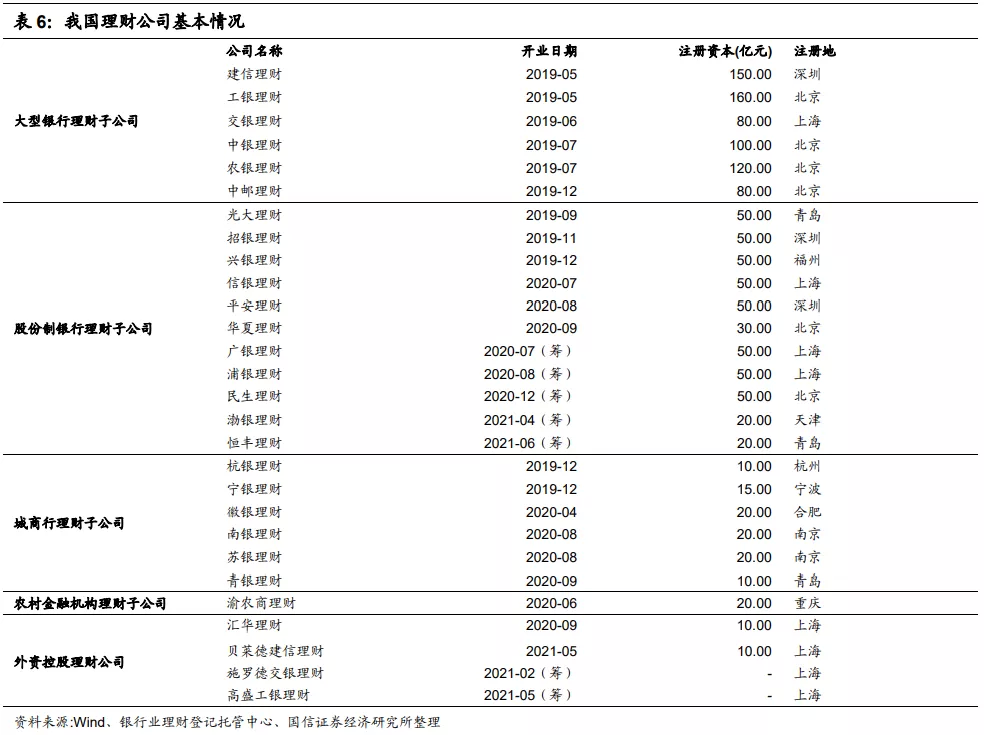

2021年上半年,共有2家外资控股理财公司和2家银行理财公司获批筹建,1家外资控股理财公司获批开业。截至2021年6月底,已有28家理财公司获批筹建,较去年同期增加8家,其中21家已正式开业。同时,理财行业的集中登记、第三方托管和信息披露等中介性服务不断发展,理财市场基础设施建设不断完善。

经过近20年发展,银行理财产品已成为我国资管行业乃至整个金融行业重要的有机组成部分。与公募基金、信托、保险资管等其他类型资管产品相比,银行理财产品的投资者覆盖面广,且存续规模居各类资管产品首位(其中信托数据截至2021年3月,保险资管数据截至2021年5月)。

4.2 积极服务实体经济

银行理财在稳健转型发展的同时,也通过多种途径支持我国实体经济发展。截至2021年6月底,银行理财产品通过多种途径实现理财资金与实体经济融资需求对接,大力支持实体经济,在直接支持企业发展、助力疫情防控、盘活小微企业等方面发挥了重要作用:其中投向债券类资产19.29万亿元、非标准化债权类资产3.75万亿元、未上市企业股权等权益类资产1.17万亿元。理财产品投向绿色金融债券超800只,投资规模超2000亿元;投向抗疫专题债券约300只,投资规模超1000亿元。

银行理财为我国绿色产业提供了有力的资金支持,努力践行社会责任。今年以来,银行理财市场大力响应国家政策号召,通过认购绿色债券、投资符合ESG股票、创新非标投资模式等多种资产配置方式,积极践行社会责任投资,参与塑造和完善ESG投资体系,助力我国碳达峰、碳中和目标实现。上半年理财市场新发ESG主题理财产品18只,累计募集资金超100亿元。截至2021年6月底,全市场ESG主题理财产品存续余额超400亿元,较年初增长约50%,同比增长超2.14倍;投向绿色债券超800只,投资规模超2000亿元,较年初增长16.79%,同比增长26.46%。

05 主要结论

在金融供给侧改革背景下,银行理财资金有效支持实体经济。一方面,银行理财资金通过投入债权类资产、非标准化债权类资产、未上市企业股权类资产等方式,实现理财资金与实体经济融资需求的有效对接;另一方面,理财资金为我国绿色产业提供有力的资金支持,助力我国实现碳达峰、碳中和的目标。

严监管、强监管的趋势不变,理财公司的制度规则得以进一步完善。从上半年推出的理财市场监管制度来看,一系列新制度的推出,充分借鉴了国内外同类资管产品的监管制度,助推了理财产品的净值化转型,且明确了长期制度安排,有利于促进相关业务和金融市场平稳运行。例如,按照资管新规要求,银行理财要从预期收益型产品向净值型产品转型,净值生成应当符合企业会计准则规定,及时反映基础金融资产的收益和风险。过去预期收益型产品向客户展示“预期收益率”的做法被禁止,部分机构发行的理财产品转而以“业绩比较基准”来展示。而今年推出的《理财公司理财产品销售管理暂行办法》禁止单独或突出使用绝对数值、区间数值展示业绩比较基准,防止变相宣传预期收益率,以推进打破刚兑预期。此外,《关于规范现金管理类理财产品管理有关事项的通知》则明确了现金管理类产品监管标准,强化了业务规范管理,增强了银行及理财公司经营的合规性和稳健性。

理财公司的成立和发展为资产管理市场注入了新生力量,丰富了金融机构体系,构建了新的大资管市场格局。随着理财行业转型升级的持续深入,各项监管政策相继落地实施,各家理财公司在坚持稳健合规运作的基础上,开始探索业务发展新模式、新亮点,在激烈的竞争环境中谋求差异化策略。理财公司不断发展壮大,银行理财产品在我国资管行业乃至整个金融行业中扮演的角色将愈发重要。

刚兑预期被打破,净值化转型继续推进。2021年底,资管新规过渡期即将结束,净值化转型进入冲刺期。在资管新规与理财新规确定的监管格局下,银行理财积极调整发展理念与方向,非净值型理财产品将加速退场。下一步,银行理财将探索进一步丰富理财产品线。除配置固定收益类资产外,渐进式开展权益等资产配置,满足投资者个性化和多元化配置需求。当前,各家银行理财子公司产品体系日益丰富。例如,工银理财持续推进非现金、混合类、中长期限产品占比的提升,发布同业首支期权挂钩净值型产品、同业首家广谱信用债指数、同业首只开放式美元理财产品等;农银理财则丰富“6+N”产品体系,逐步做大现金管理、固定收益、混合、权益、商品外汇衍生、另类投资等六类支撑型产品,做优ESG、惠农等特色系列产品;光大理财发行养老客群、薪资管理、儿童成长、卫生安全、ESG等主题理财,推出股票直投、股票指数、黄金挂钩、1分钱起购等特色化产品;中邮理财进一步丰富“普惠+财富+特色”产品体系,推进投研一体化布局,并加大产品创新力度,研发“固收+”、混合类产品,策略不断丰富。

展望未来,我们认为银行理财业务在严监管、强监管的背景下,将继续向净值化、标准化、规范化转型,随着资管新规过渡期逐渐进入倒计时,银行理财净值化转型程度进一步提升,打破刚性兑付成效凸显,“卖者有责,买者自负”的业务本源加速回归。银行理财业务转型方向主要包括以下几个方面:

第一,转型后的非标业务未来仍将是银行理财产品的重要投资方向。转型后的非标业务一方面具有收益率高的特点,能够为理财产品提供超额收益;另一方面,其与债市、股市波动相关性小,可以降低组合的净值波动性。未来银行理财产品将依照这一定位,打造与非标资产投资相匹配的投研体系,在符合监管导向的前提下探索其非标资产投资的转型发展。

第二,强大的投研体系是未来银行理财发展的制胜关键。银行理财擅长债券投资和非标投资,但是在其他类型资产的投资上存在短板,尤其是在权益类资产投资上。这一方面是其投研模式受信贷利差思维的限制,难以形成有效的考核激励机制;另一方面,银行理财缺少相关的投研人才和岗位设置。在净值化转型、加码权益类投资的产品发展趋势下,围绕人才储备和内部机制的改革和建设,将成为银行理财发展的制胜关键。

第三,固收+、FOF策略产品将成为银行理财产品发展主动管理的新方向。金融供给侧改革和资管新规的要求都将促使银行理财资金更多地投向权益类资产,而且随着更多年轻投资者参与资本市场,80、90后投资者的风险偏好相对较高,FOF型产品、固收+产品将丰富银行的产品体系,满足多样化的投资需求。此外,银行及银行理财子在当前投研能力偏弱的背景下,FOF型产品、固收+产品既可以借助公募基金强大投研能力,又可以在发挥银行自身的资金优势,从而推动银行理财业务的净值化转型。

本文选编自微信公号“王剑的角度”,作者:国信证券金融团队;智通财经编辑:李程