策略观点:整体估值不高很重要

今年3月以来A股呈现明显的结构化行情,以创业板指为代表的成长股大幅跑赢以上证50指数为代表的价值股。在热门板块行情火爆的同时,投资者开始对后市的走向产生分歧。对于后市的发展,我们认为A股整体估值不高很重要。目前全部A股的估值中位数明显低于历史中枢水平,同时市场关注度较高的基金重仓股估值较年初已大幅回落,风险得到明显释放,相对估值基本回落至合理区间。展望后市,伴随降准打消流动性顾虑,上半年国民经济稳定恢复,各项经济指标稳中向好,有理由对于后市保持乐观。

A股整体估值分化程度在上升

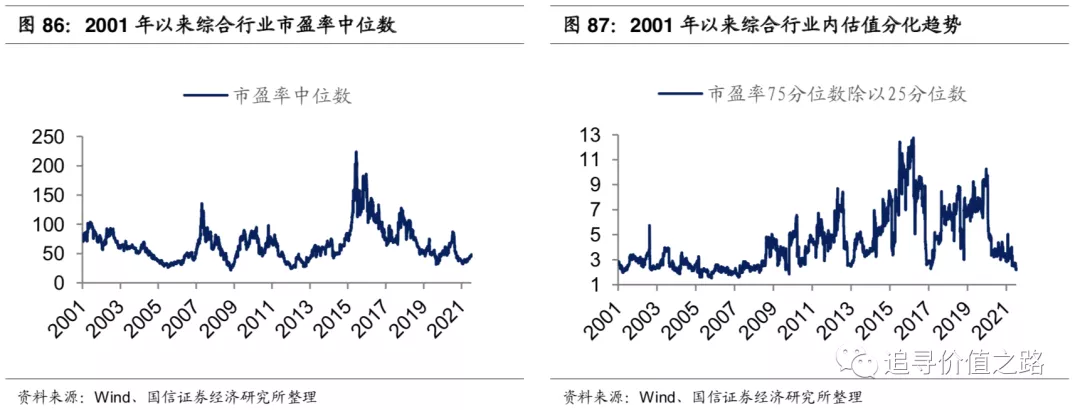

A股整体估值中位数近期小幅走高,同时内部估值分化程度持续提升。截至2021年7月9日,全部A股市盈率(TTM)中位数为33.9倍(剔除负值,下同),当前估值水平处于自2000年以来的26%历史分位数附近。A股市盈率75分位数和25分位数的比值为3.2倍,处于自2000年以来的81%历史分位数附近。A股整体估值水平不高,但估值分化程度自5月中旬以来持续上升,处于较高的历史分位数水平。

基金重仓股相对估值明显回落

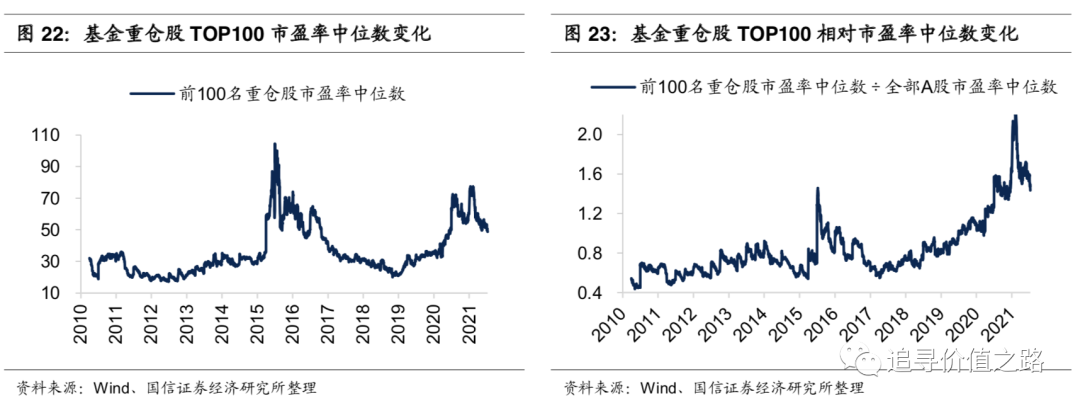

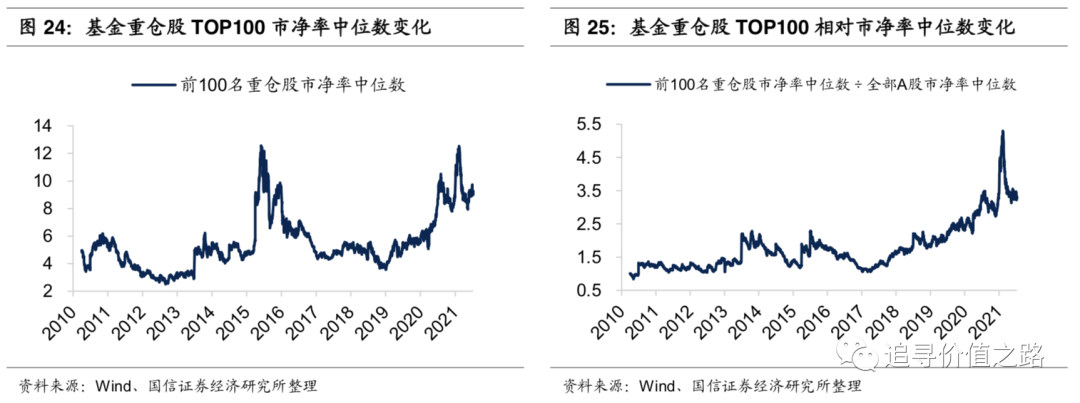

国内主要规模指数除中证500外,其余指数估值中位数均小幅上升(考虑6月份的指数成分股调整)。基金重仓股的估值水平自春节后以来快速下降,截至7月9日,基金重仓股TOP100市盈率中位数为48.6,处于2010年至今的78%历史分位点处;相对市盈率(基金重仓股估值中位数÷全部A股估值中位数)为1.43,位于93%的历史分位点,基金重仓股相对市盈率已明显回落。

沪深300和恒生指数全球性价比凸显

在整体法计算的全球主要股票市场估值比较中,恒生指数6月份以来估值快速下行,沪深300指数与恒生指数估值水平处于全球洼地,相较而言具有明显的投资价值。整体法下的沪深300指数PE和PB历史分位数处于历史中等水平。

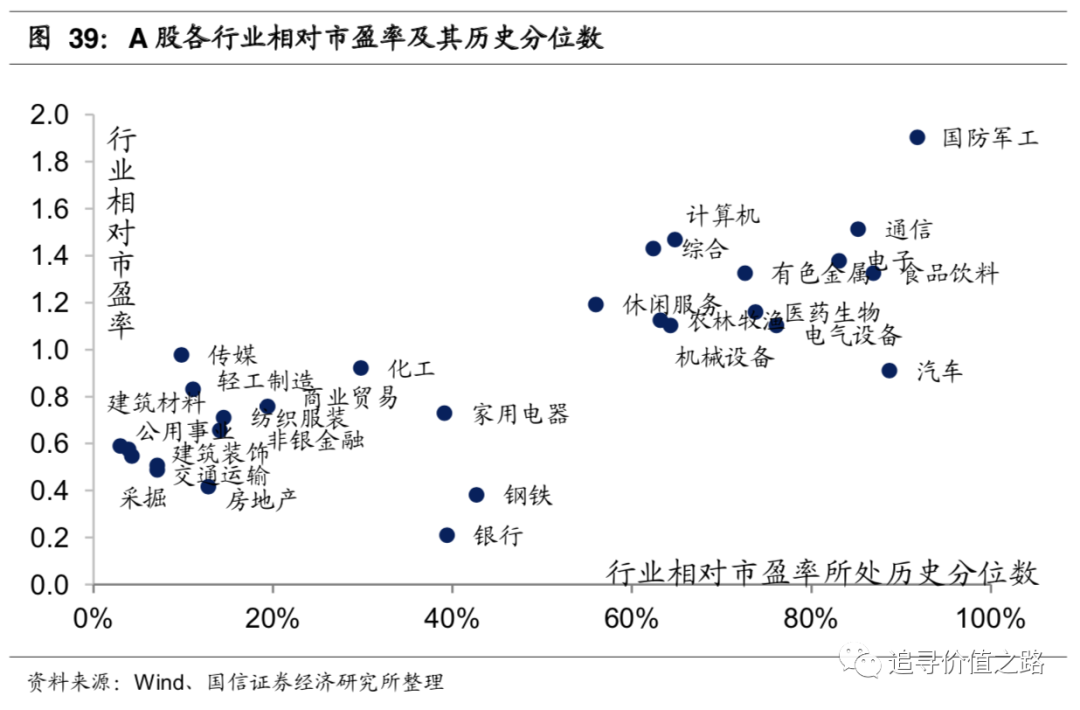

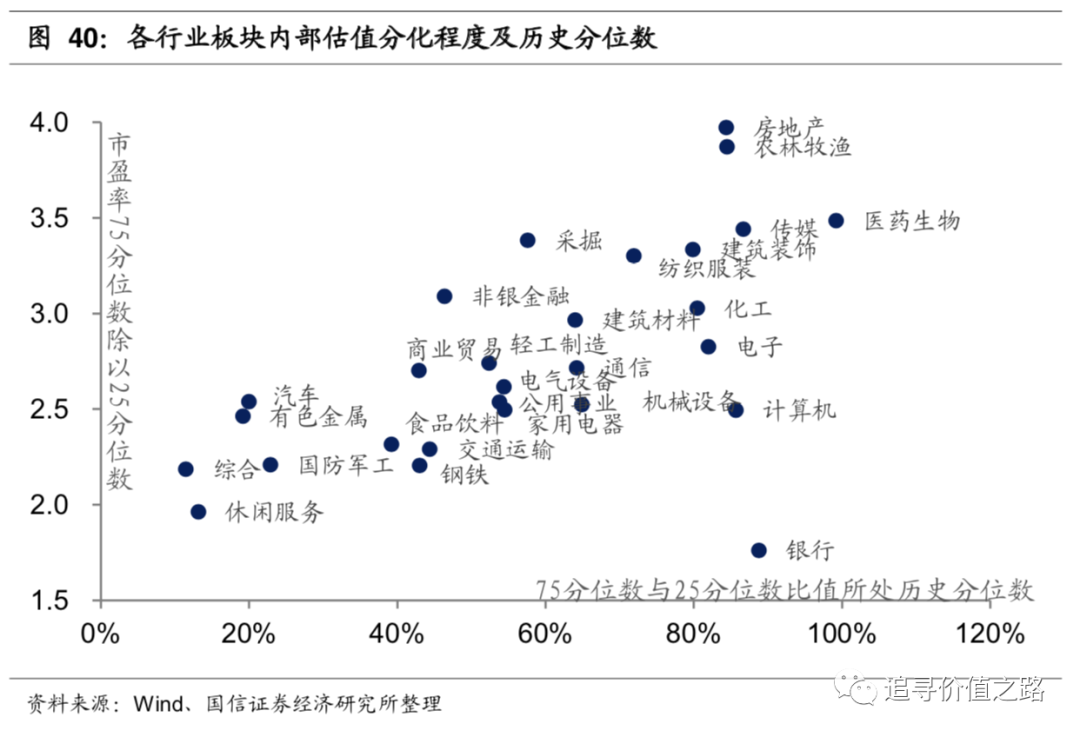

行业相对估值两极分化严重

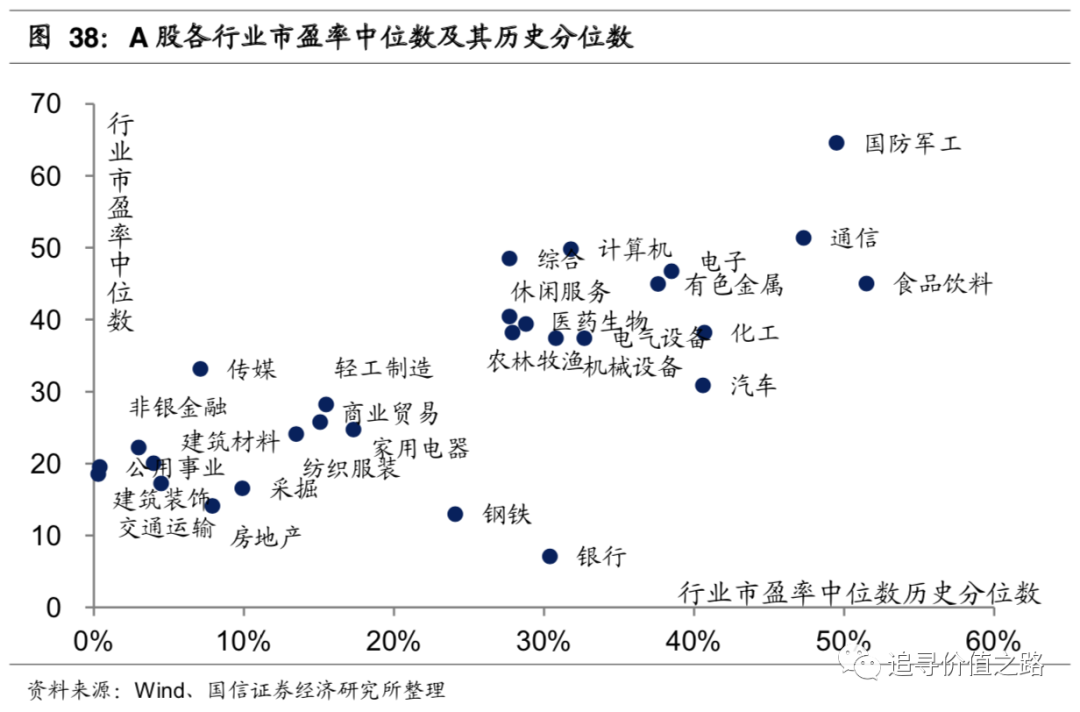

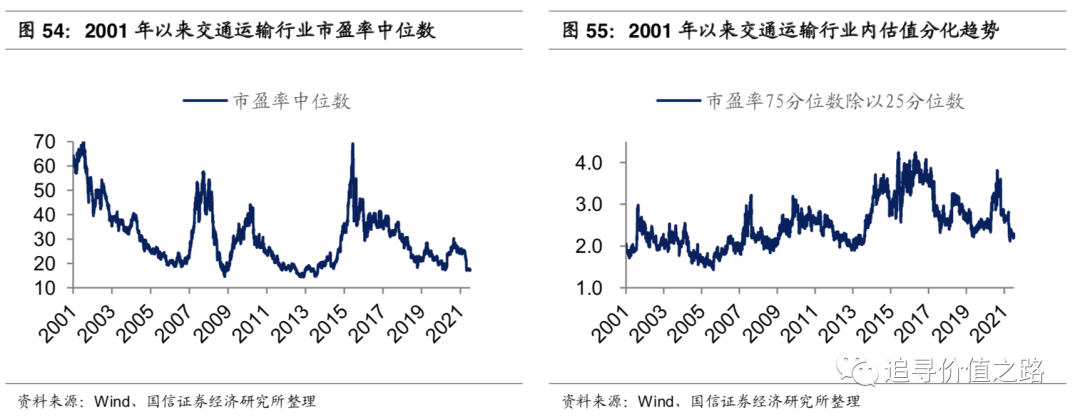

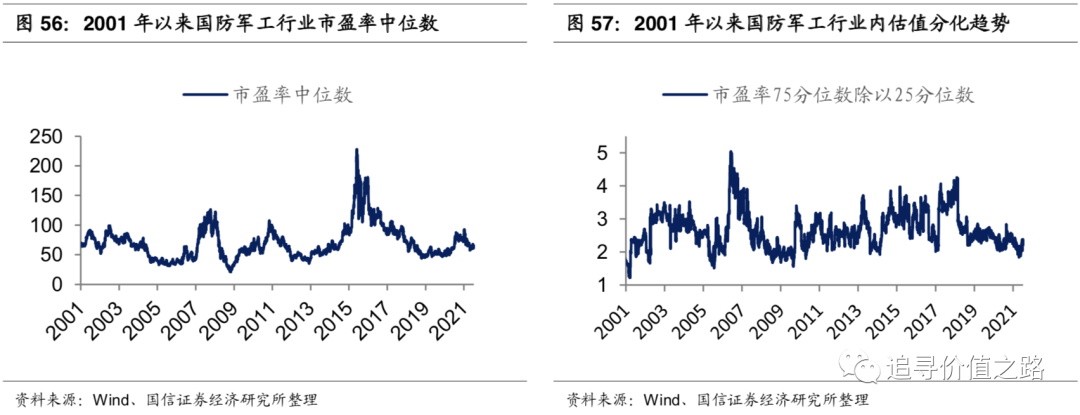

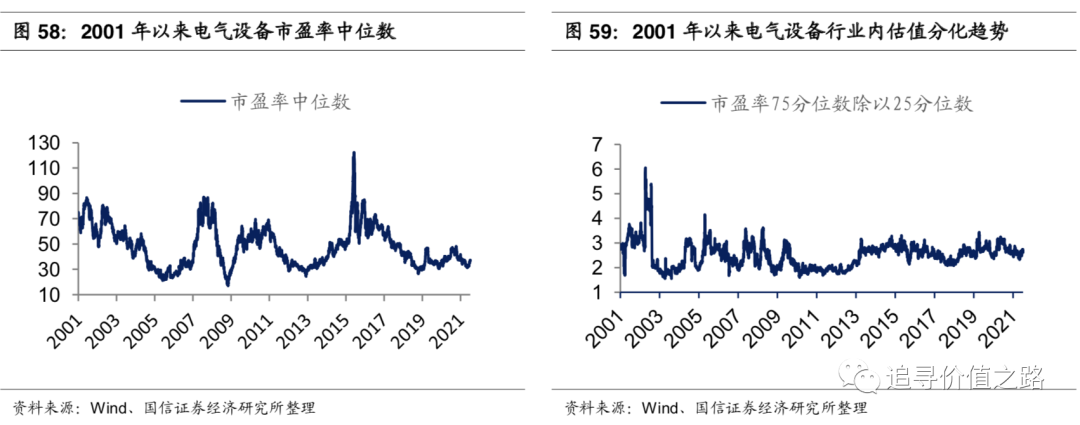

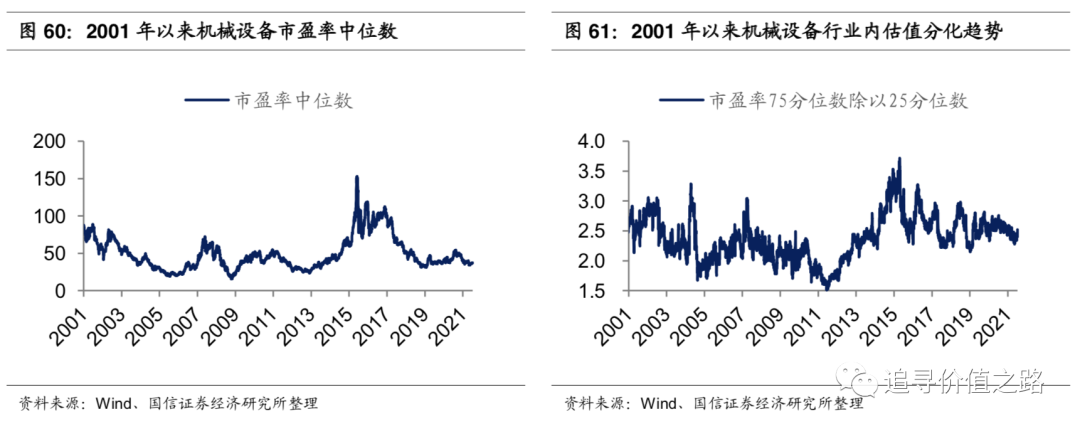

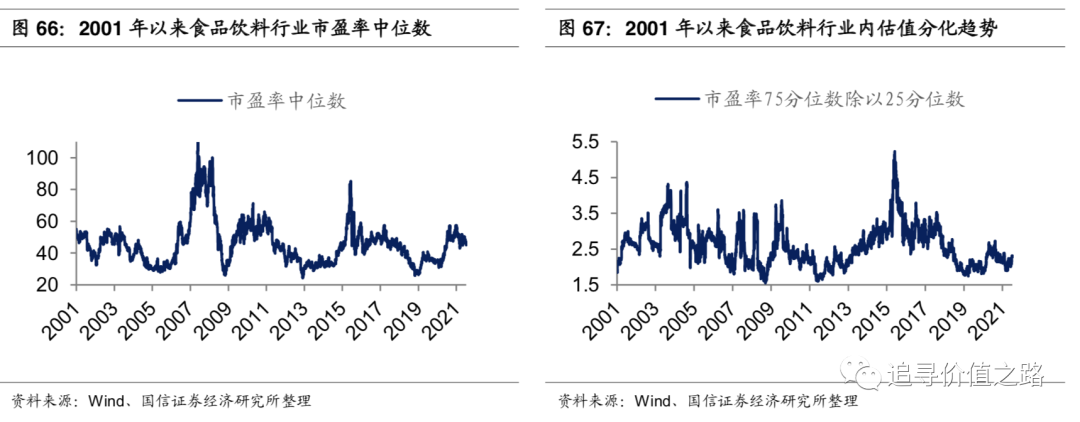

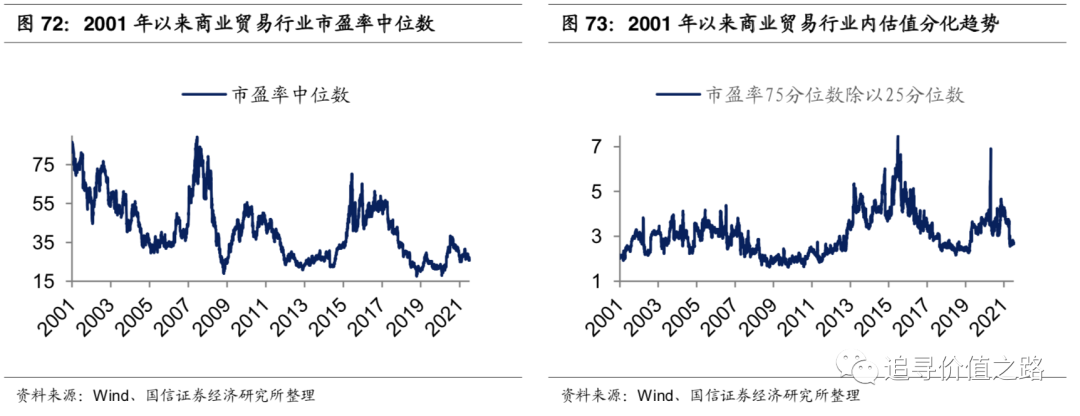

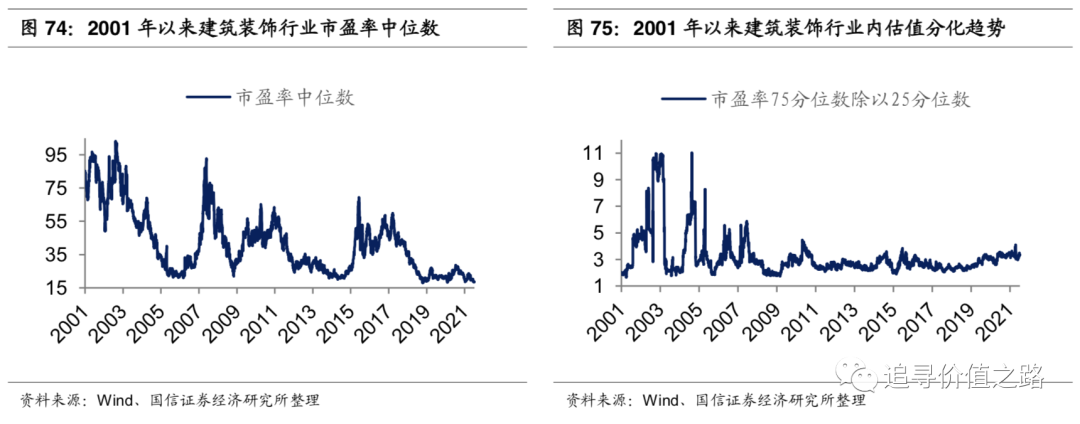

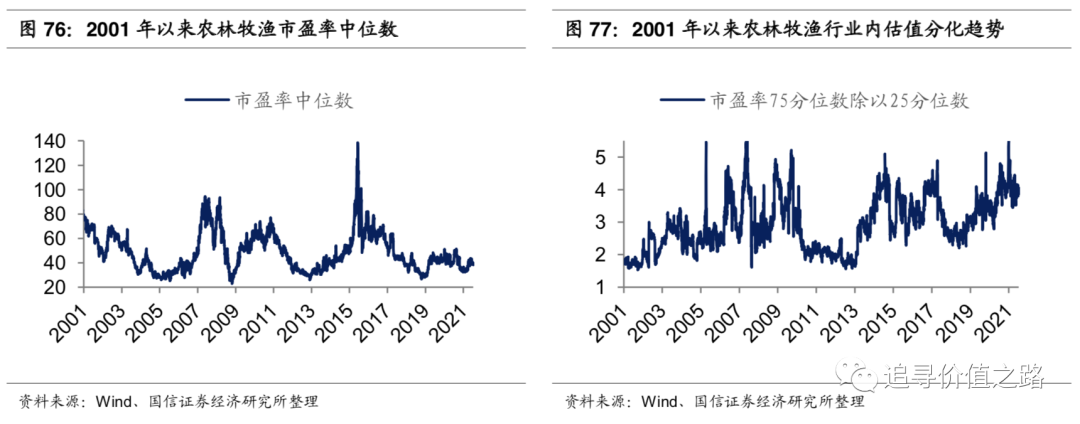

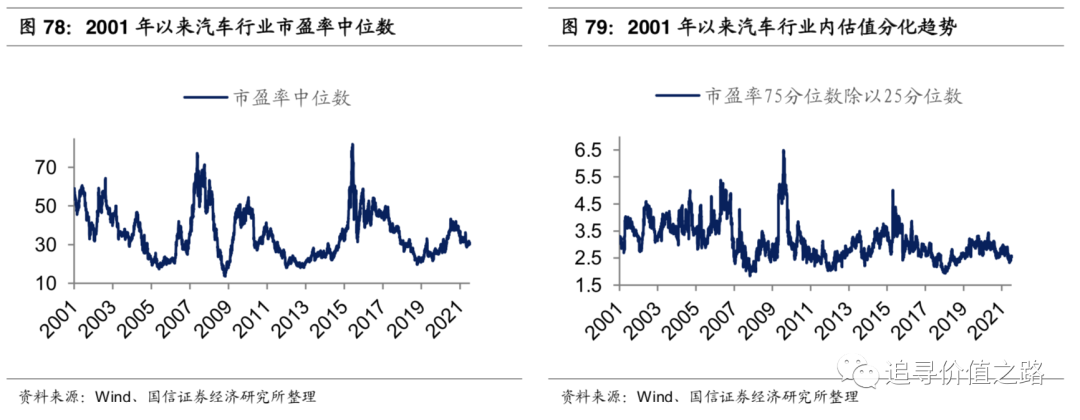

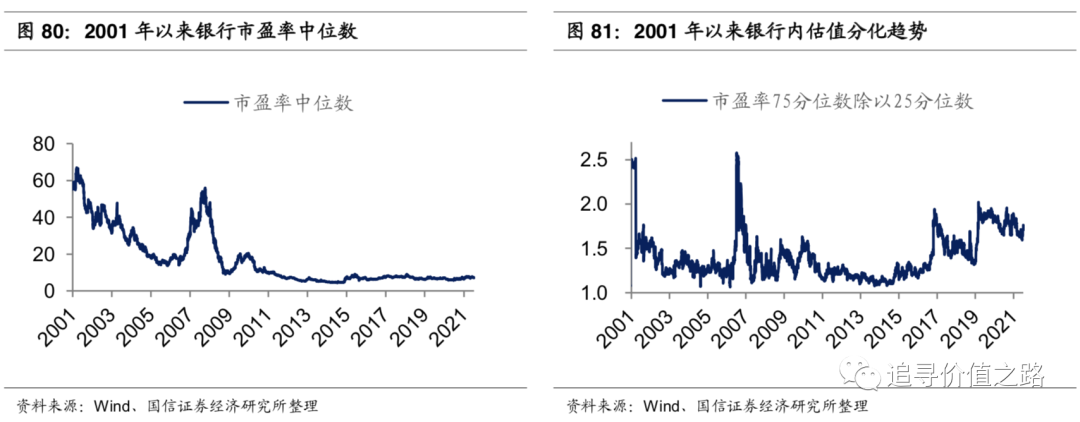

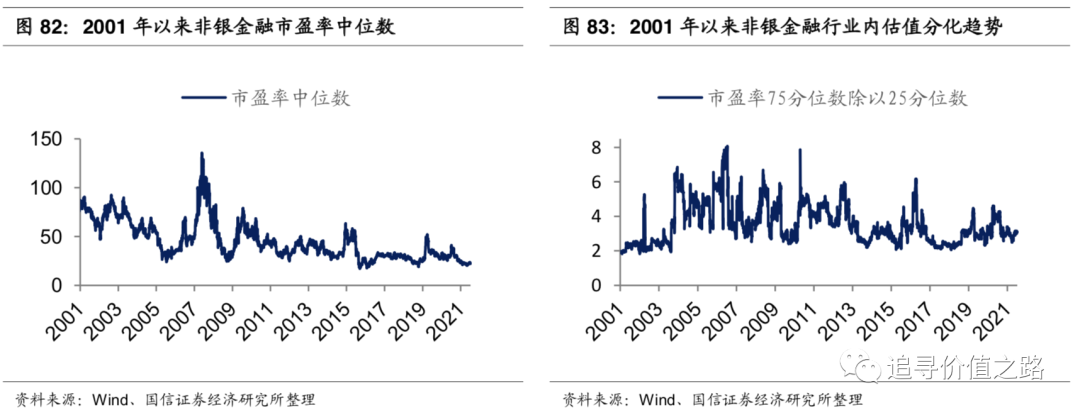

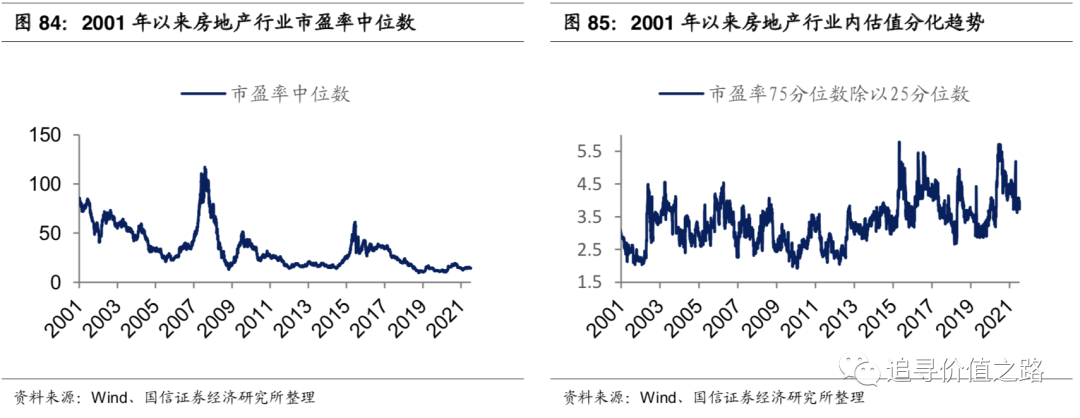

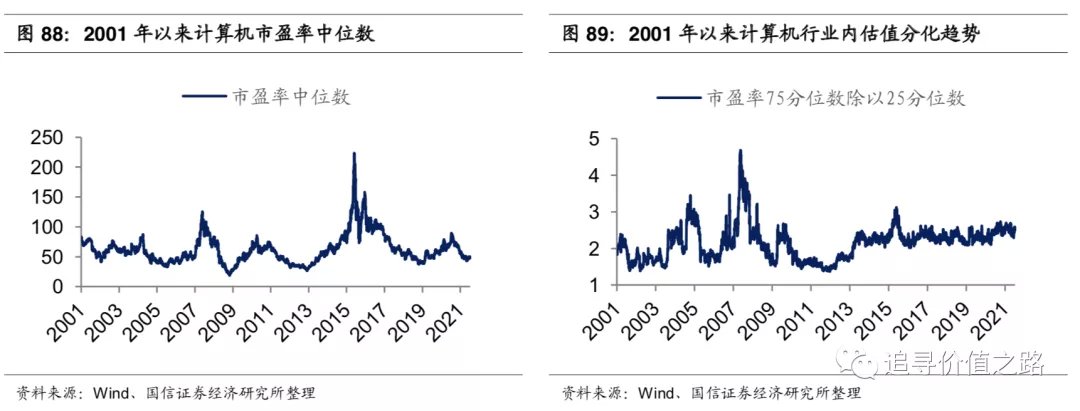

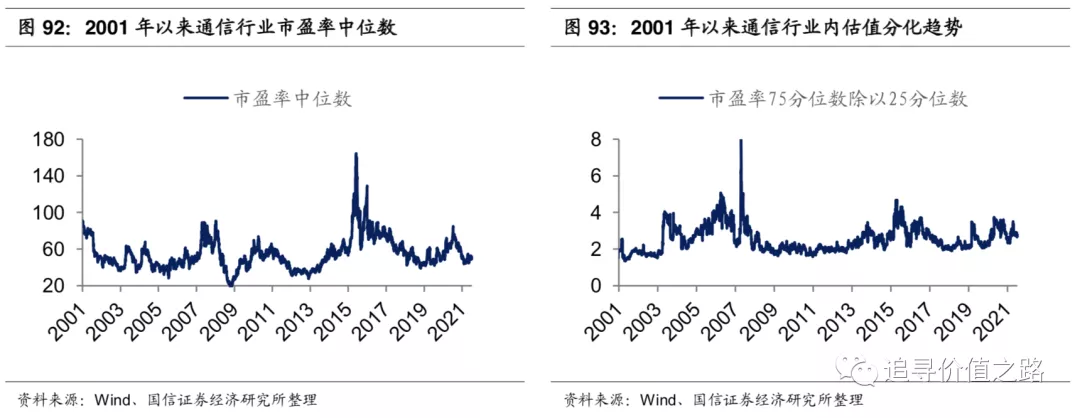

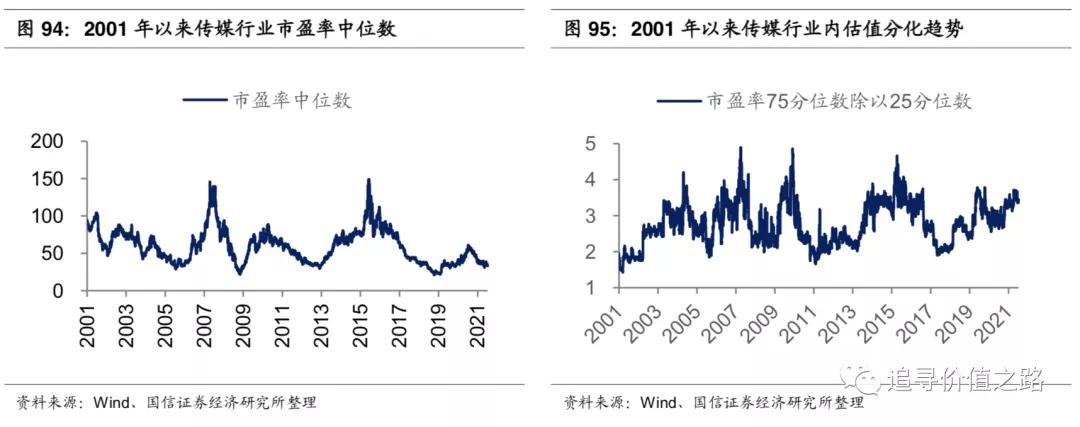

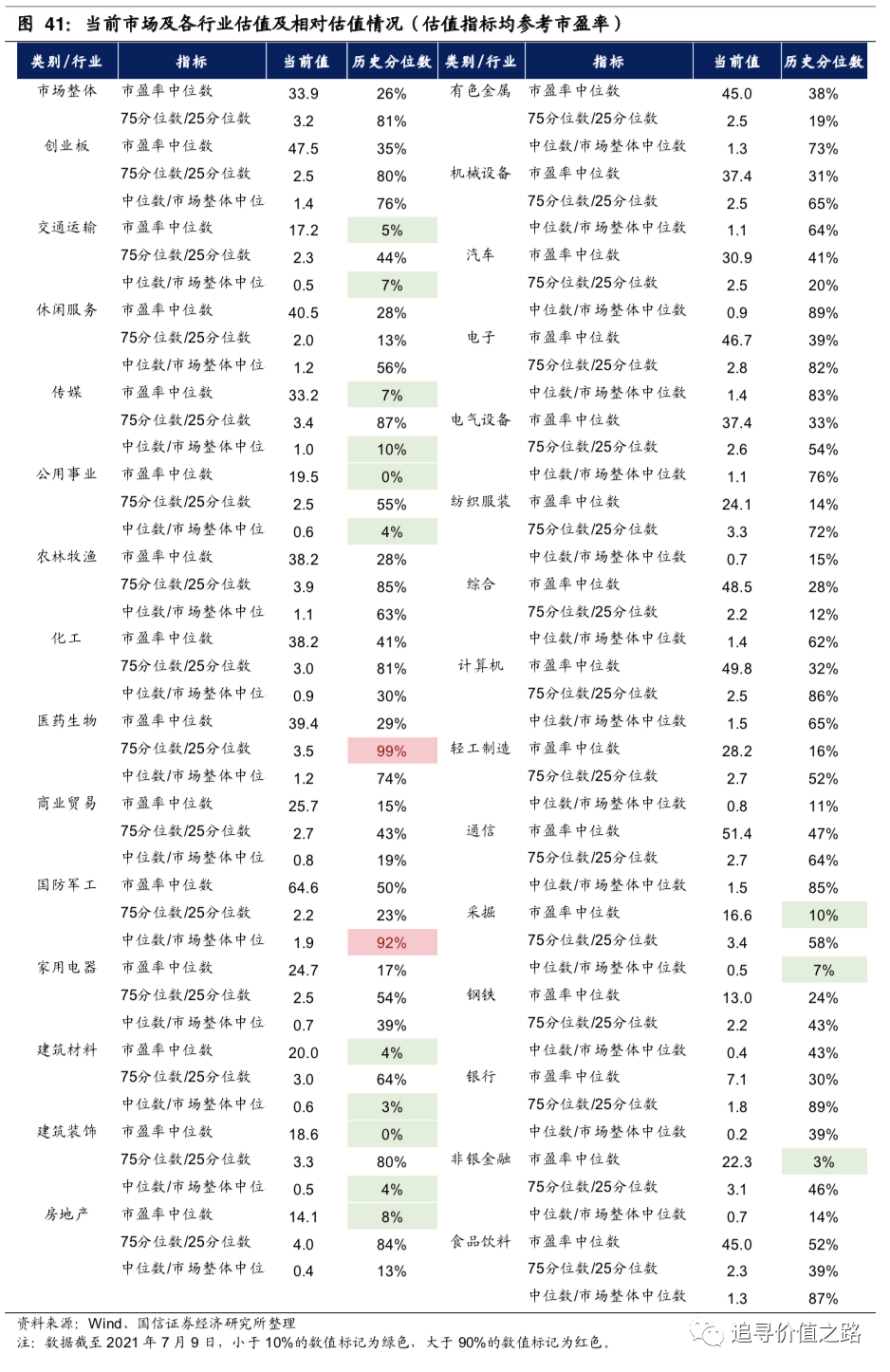

从行业内部的市盈率中位数来看,多数行业当前估值偏低。28个一级行业除食品饮料行业外市盈率中位数均低于历史中枢,其中国防军工和通信估值较高,市盈率中位数分别为64.6倍、51.4倍。从行业相对A股市盈率(行业市盈率中位数除以A股市盈率中位数)来看,各行业相对估值两极分化严重。13个行业的相对市盈率在历史中枢之上,国防军工、通信相对估值较高。从市盈率75分位数和25分位数的比值来看,多数行业内部估值分化程度严重。18个行业的内部分化程度超过历史均值,房地产、农林牧渔和医药生物内部分化程度分别为4.0、3.9和3.5,位于历史分位数的84%、85%和99%。分板块来看,上游原材料:有色金属估值大幅上升,其余行业小幅下降。中游工业品:电气设备估值大涨,机械、建材估值小幅上涨,其余多数下降。下游消费品:估值中位数普遍下降,食品饮料和休闲服务行业降幅明显,医药生物的估值分化程度处于历史高位。大金融板块:估值持续走低,处于历史极低水平。TMT板块:电子、传媒走势分化。电子估值大幅提升,传媒估值大幅降低。

整体估值不高很重要

3月以来A股呈现明显的结构化行情,以创业板指为代表的成长股大幅跑赢以上证50指数为代表的价值股。在热门板块行情火爆的同时,投资者开始对后市的走向产生分歧。对于后市的发展,我们认为A股整体估值不高这一判断很重要。截至7月9日,全部A股市盈率中位数为33.9倍,位于2000年以来26%的历史分位点,明显低于历史中枢水平。而市场关注度极高的基金重仓股估值较年初已大幅回落,风险得到明显释放,相对估值基本回落至合理区间。基金重仓股TOP100市盈率中位数为48.6倍,较春节时的77倍高点大幅回落,处于2010年至今78%的历史分位点,前100名基金重仓股的相对市盈率为1.43倍,较春节时的2.24倍回落明显。展望后市,伴随降准打消流动性顾虑,上半年国民经济稳定恢复,各项经济指标稳中向好,有理由对于后市保持乐观。 从A股整体估值来看,A股整体估值水平不高。截至2021年7月9日,全部A股市盈率(TTM)中位数为33.9倍(剔除负值,下同),位于自2000年以来26%的历史分位点,明显低于历史中枢水平。

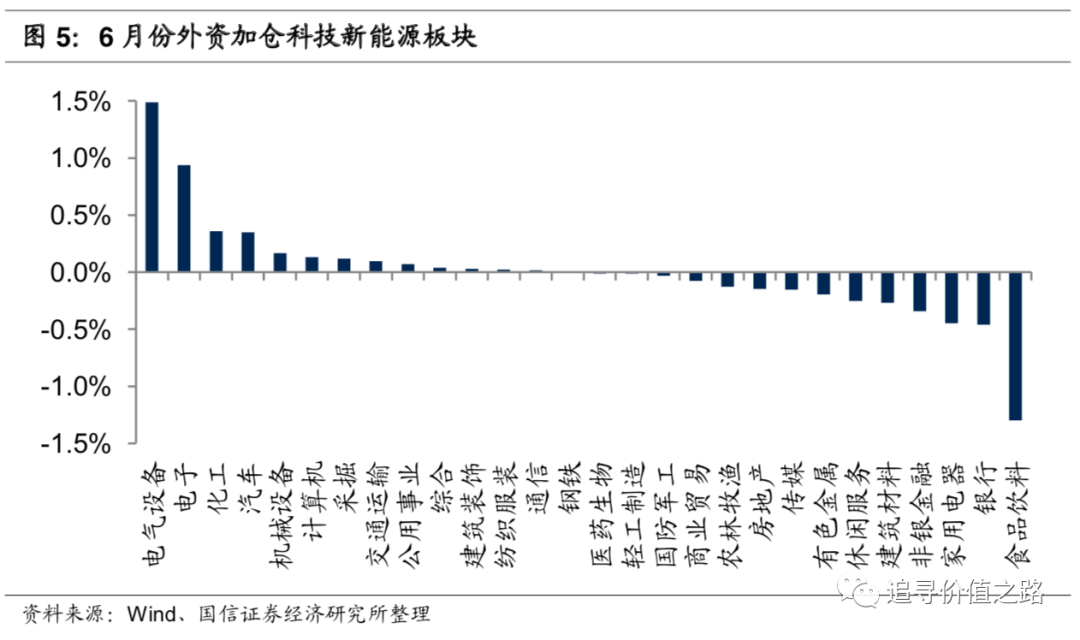

基金重仓股的估值水平自春节后以来快速下降。截至2021年7月9日,前100名基金重仓股的市盈率中位数和市净率中位数分别为48.6和9.2,处于2010年至今的78%和92%历史分位点处。基金重仓股的估值水平自春节后以来,在股价调整和盈利修复的影响下快速下降。在今年2月份市场出现极端分化行情时,我们认为基金重仓股的相对估值有可能率先回调。通常重仓股相对估值的调整有三种可能,一种是基金重仓股大幅调整回吐前期涨幅。一种可能是A股行情发生扩散,还有一种就是基金的调仓换股。事后来看,2月底至3月初以“茅指数”代表的大幅调整对应第一种原因。而3月以来中证1000大幅跑赢沪深300对应第二种原因。关于第三种原因,基金的调仓换股由于披露频率较低难以跟踪观察,粗略估计可以用外资持仓变化推测基金调仓行为。6月份外资对于电气设备、电子和化工等行业进行了加仓,我们认为公募基金的持仓可能出现类似调整,具体数据将在7月底公募基金二季报陆续披露中揭晓。A股整体估值:分化程度在上升

A股整体估值小幅提高

从A股整体估值水平来看,5月份以来A股整体估值中位数小幅走高。截至2021年7月9日,全部A股市盈率(TTM)中位数为33.9倍(剔除负值,下同),当前估值水平处于自2000年以来的26%历史分位数附近,整体估值水平较低,低于历史中枢位置。根据我们统计的数据,全部A股市盈率(TTM)中位数从2020年8月的46.6倍以来已大幅回落。

从A股估值分化情况来看,5月份以来内部估值分化程度持续上升。目前全部A股市盈率75分位数和25分位数的比值为3.2倍。当前估值分化程度处于自2000年以来的81%历史分位数附近,估值分化程度仍处于相对历史高位。A股估值分化程度自2020年8月以来明显收敛,但近期又有再次分化的明显趋势。从剔除金融后的A股整体估值水平来看,截至2021年7月9日,全部A股非金融市盈率(TTM)中位数为34.6倍,当前估值水平处于自2000年以来的27%历史分位数附近,略高于全部A股的估值。从剔除金融后的A股估值分化情况来看,目前全部A股非金融市盈率75分位数和25分位数的比值为3.1倍,估值分化程度略低于全部A股。当前估值分化程度处于自2000年以来的80%历史分位数附近,估值分化程度自今年5月份以来持续上升。国内主要指数中,除中证500以外,沪深300、创业板、中证1000等指数估值中位数都有小幅上升。目前只有沪深300指数的估值中位数水平处于历史中枢以上,其余指数均处于历史均值水平以下。基金重仓股的估值水平自春节后以来快速下降,但仍然较高。前100名基金重仓股的市盈率中位数和市净率中位数分别为48.6和9.2,处于2010年至今的78%和92%历史分位点处。前100名基金重仓股的相对市盈率和相对市净率(基金重仓股估值中位数÷全部A股估值中位数)分别为1.43和3.28,分别位于93%和95%的历史分位点。当前前100名基金重仓股的相对市盈率已回落至1.3-1.5倍的合理区间。我们认为估值分化的中枢水平适当抬高可能成为新的常态。

主要指数估值与分化程度对比

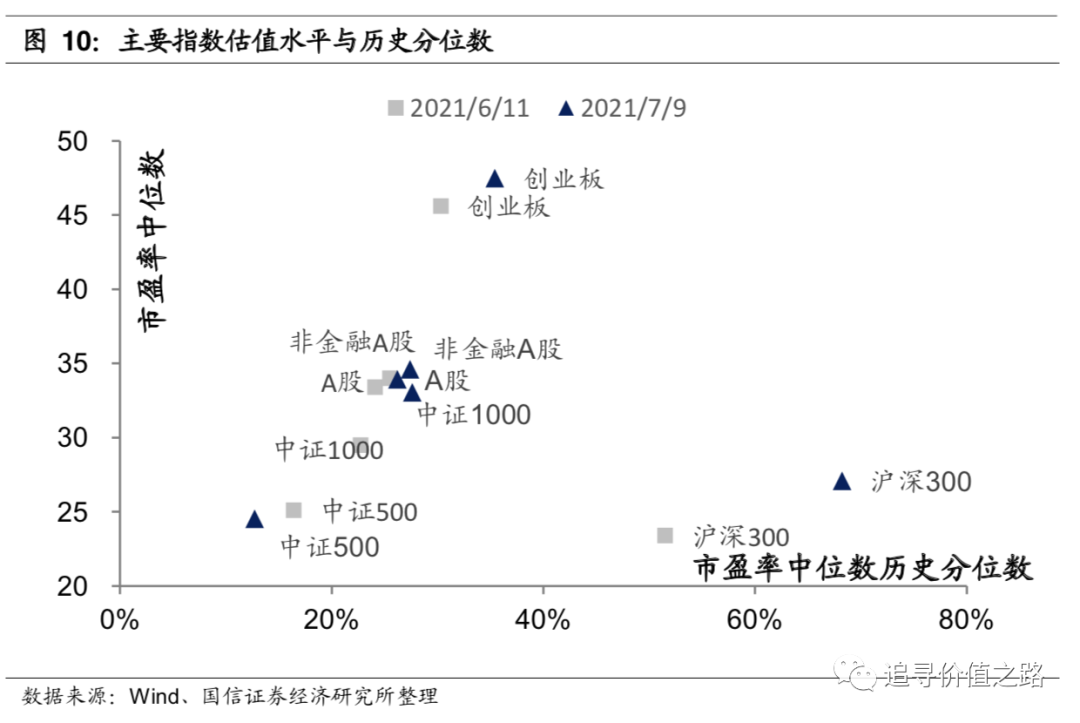

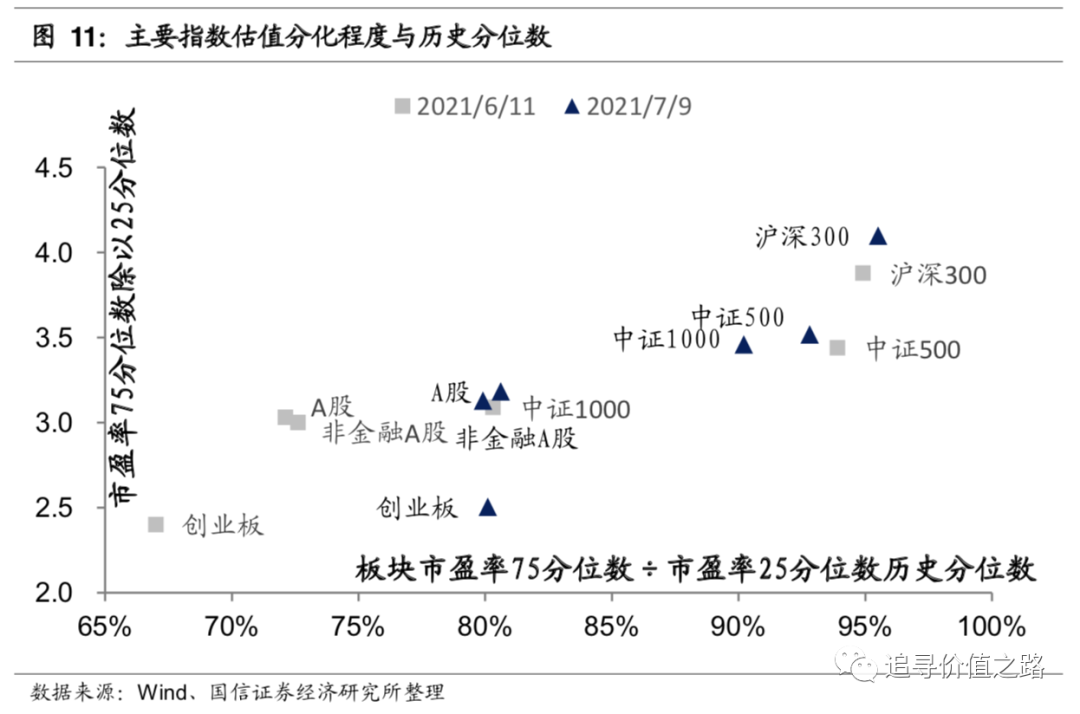

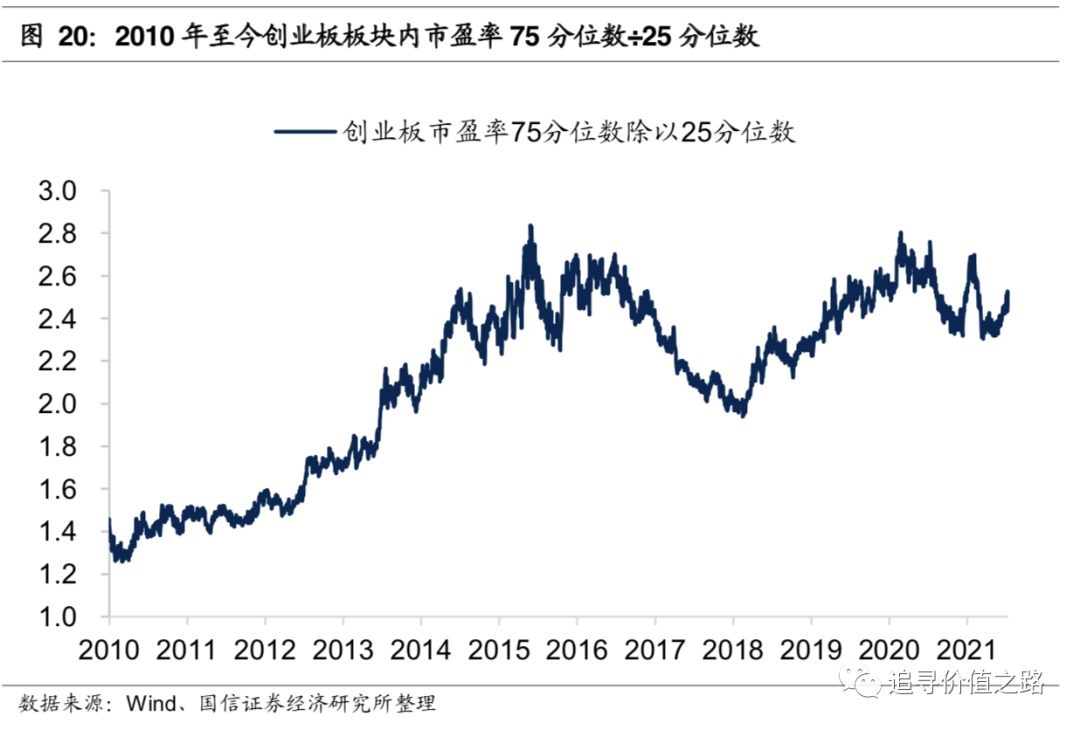

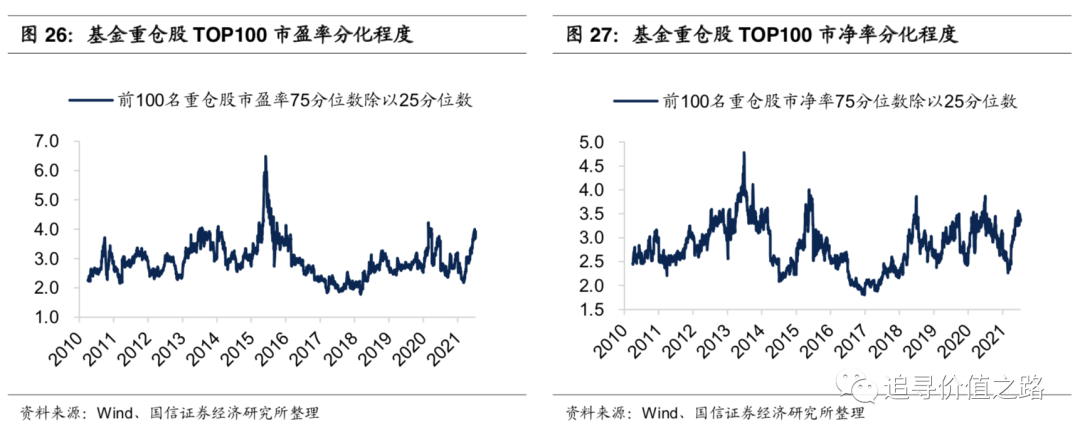

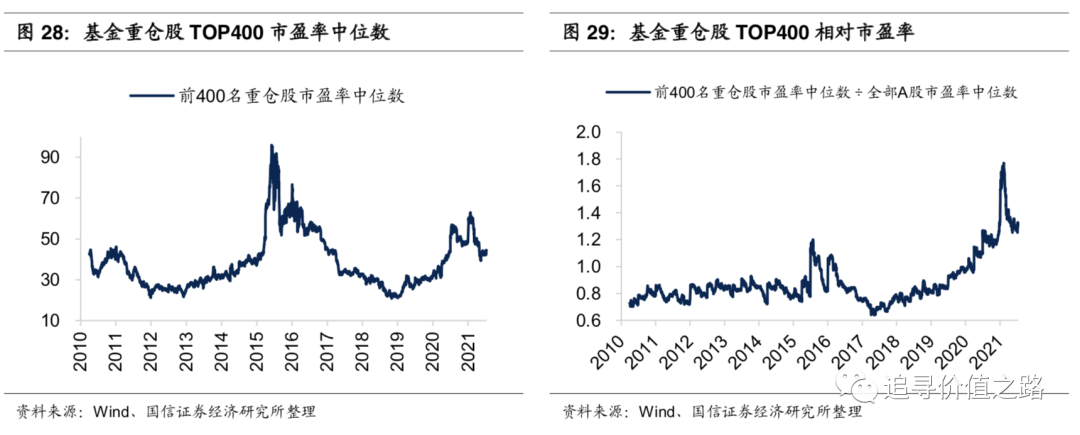

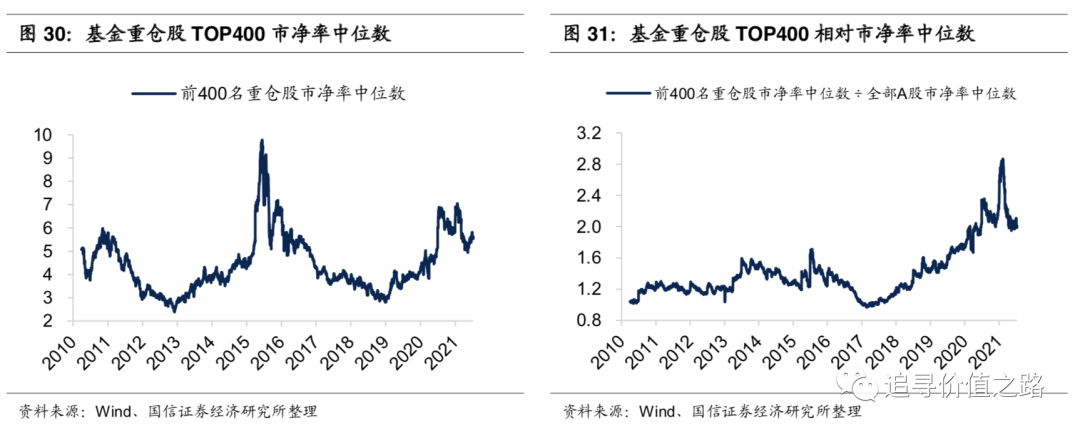

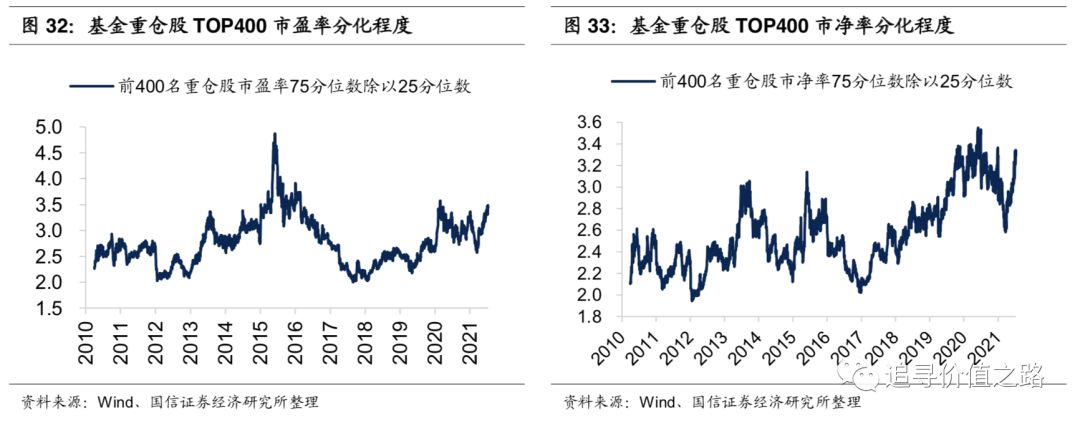

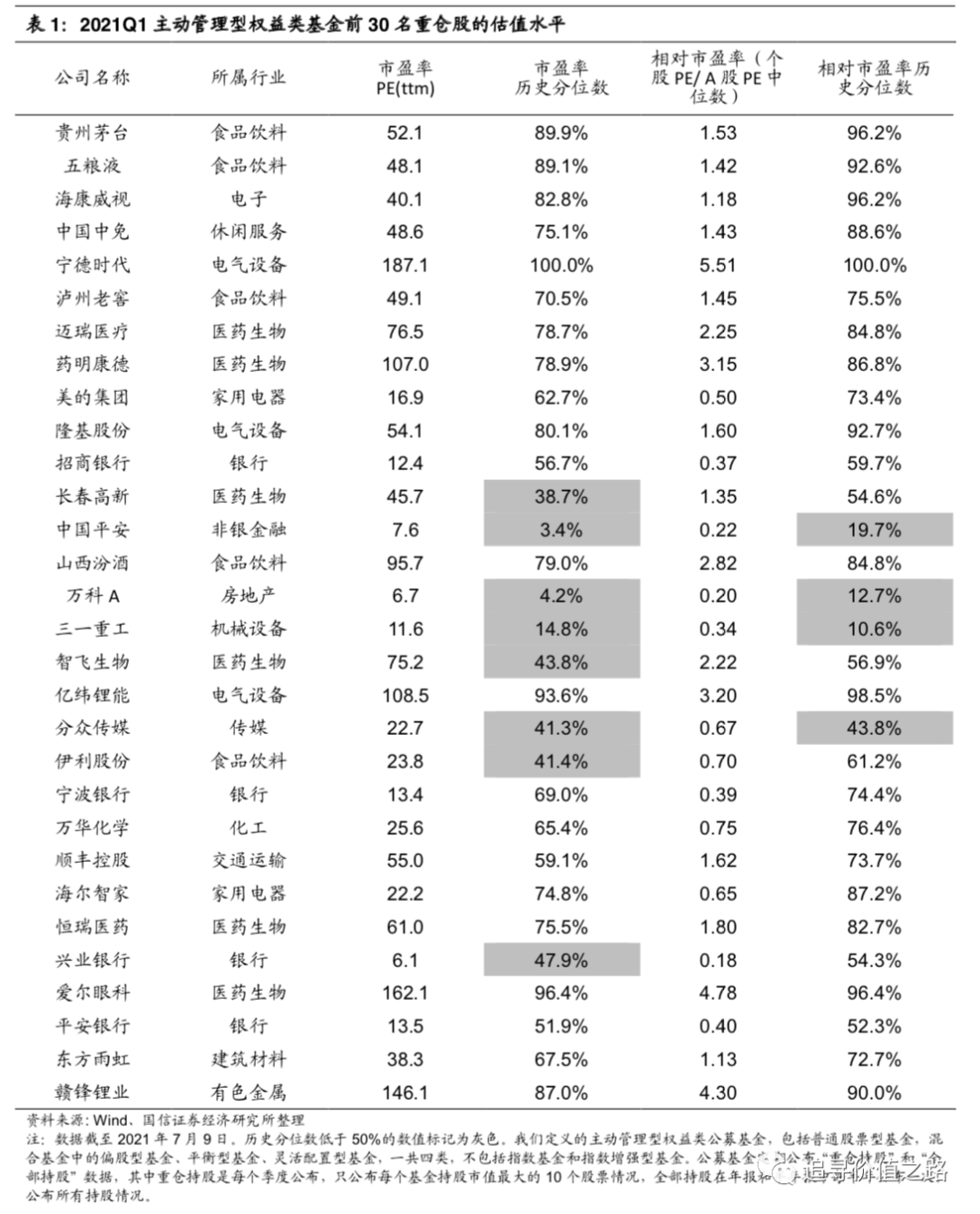

各指数估值小幅上升。6月份以来的主要市场宽基指数中,沪深300指数市盈率中位数从6月11日的23.4倍升至7月9日27.1倍(考虑指数成分调整,下同),历史分位数从51.5%上升至68.2%,估值水平处于历史上的中等位置。其余指数中除中证500外估值水平均有小幅上升,目前仍处于低于历史均值的水平。截至7月9日,全部A股、全部非金融A股、创业板、中证500和中证1000指数市盈率中位数(TTM)分别为34.0倍、34.6倍、47.5倍、24.5倍和33.1倍,位于历史分位数的26.2%、27.4%、35.4%、12.7%和27.6%位置。创业板和中证1000估值分化程度明显提升,当前沪深300和中证500估值分化仍处于较高位置。截至7月9日,全部A股、全部非金融A股、创业板指数、沪深300指数、中证500指数和中证1000指数的75分位数和25分位数的比值分别为3.18、3.13、2.50、4.10、3.52和3.46,位于历史分位数的80.6%、79.9%、80.1%、95.5%、92.8%和90.2%。估值分化程度普遍偏高。当前沪深300指数的市盈率中位数为27.1倍,位于历史分位数的68%,估值水平从去年开始上升,进入2021年2月有所下降。沪深300指数市盈率75分位数和25分位数的比值为4.1,处于历史分位数的96%,估值分化水平仍然较高,且较上月有所提升。中证500指数的市盈率中位数为24.5倍,处于历史分位数13%位置。中证500指数市盈率75分位数和25分位数的比值为3.5,处于历史分位数的93%位置,内部分化程度自最高点有小幅收敛。中证1000指数市盈率中位数为33.1,位于历史分位数28%位置。中证1000指数市盈率75分位数和25分位数的比值为3.5,位于历史分位数的90%位置,内部估值分化程度持续加剧。截至2021年7月9日,创业板市盈率(TTM)中位数为47.5倍,当前估值水平处于自2010年以来的35%历史分位数附近。估值中位数自5月份以来快速提升。从创业板估值分化情况来看,创业板板块内市盈率75分位数和25分位数的比值达到了2.5,处于自2010年以来的80%历史分位数位置。估值分化程度明显提升。从创业板相对全部A股估值水平来看,创业板相对市盈率(创业板市盈率中位数除以A股市盈率中位数)为1.40,处于历史分位数76%位置,较上月有所提升。基金重仓股TOP100估值水平较高,近期出现明显回落,但仍处较高水平。具体来看,截至2021年7月9日,基金重仓股TOP100当前市盈率中位数和市净率中位数分别为48.6和9.2,处于2010年至今的78%和92%历史分位点处;相对市盈率和相对市净率(基金重仓股估值中位数÷全部A股估值中位数)分别为1.43和3.28,分别位于93%和95%的历史分位点。基金重仓股TOP100的市盈率75分位和25分位比值3.8,位于93%的历史分位点,市净率75分位和25分位比值3.3,位于95%历史分位点。基金重仓股TOP400估值小幅上升,内部分化程度明显发散。截至2021年7月9日,基金重仓股TOP400市盈率中位数和市净率中位数分别为44.3和5.6,处于2010年至今的75%和84%历史分位点处;相对市盈率中位数和相对市净率中位数分别为1.3和2.0,分别位于96%和91%的历史分位点。基金重仓股TOP400市盈率75分位数和25分位数的比值为3.4,处在2010年至今的92%历史分位数。市净率75分位和25分位数的比值为3.3,处在2010年至今的98%历史分位数,内部分化程度有所发散。具体来看,2021年一季度主动管理型权益类公募基金披露的前30名重仓股中,有8家公司的绝对市盈率处于历史中枢水平以下,这一数字较此前数月明显增加。有4家公司的相对市盈率处于历史中枢水平以下,绝大部分公司的估值,特别是相对市盈率仍处于历史高位。

沪深300和恒生指数性价比凸显

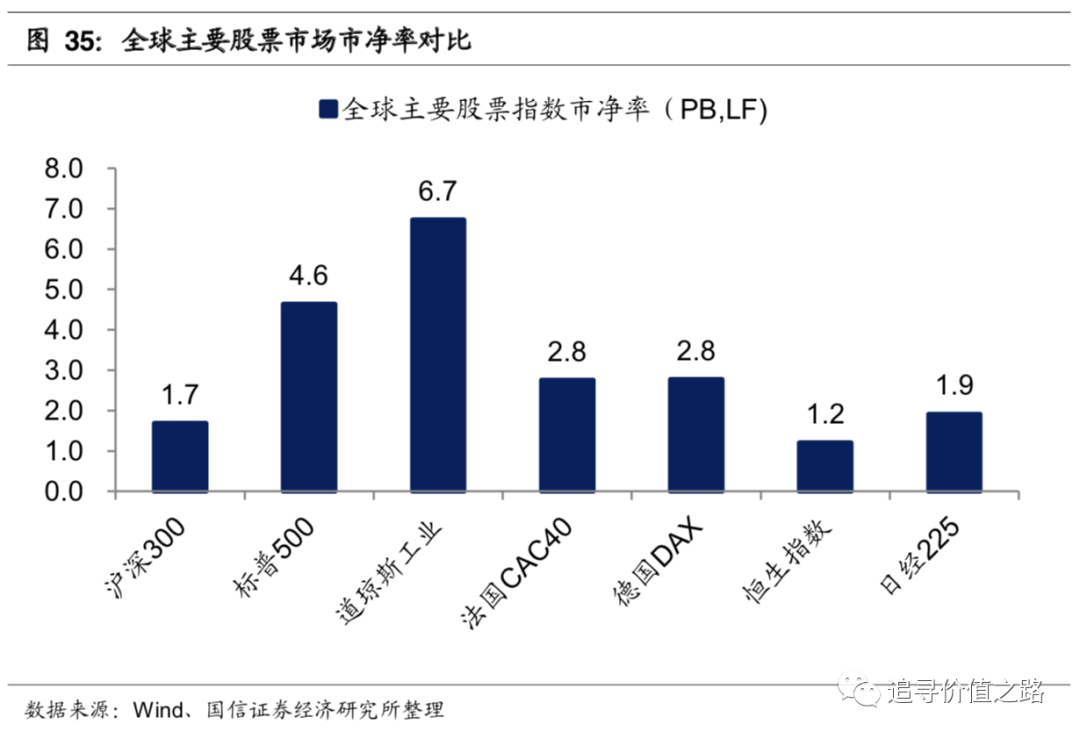

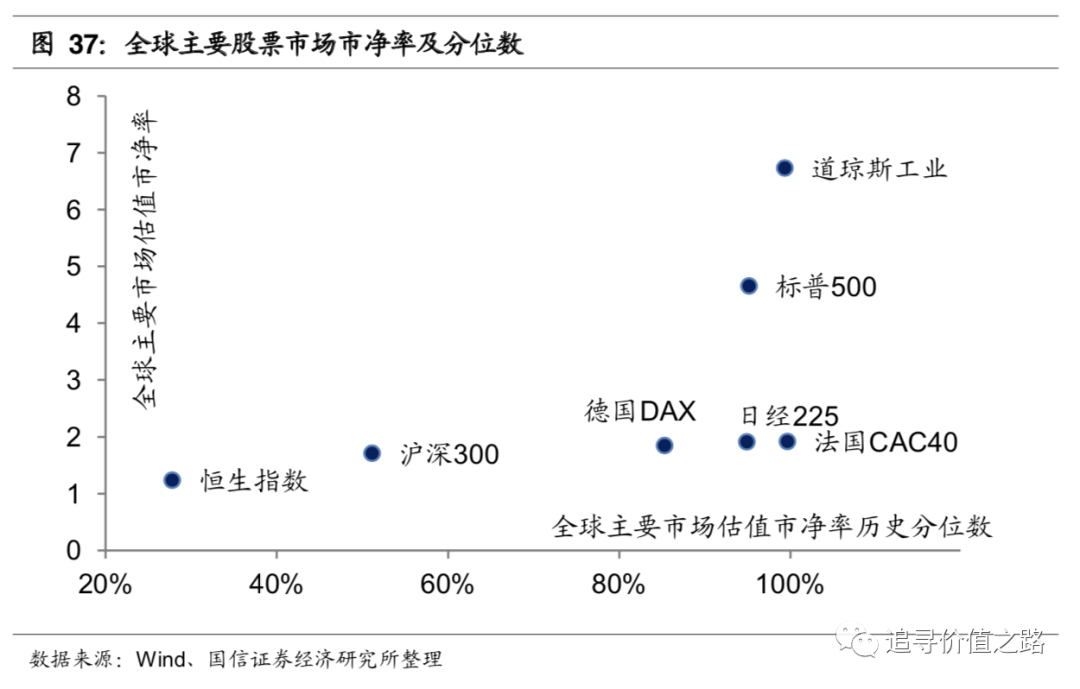

在整体法计算下的全球主要股票市场估值比较中,恒生指数市盈率最低,沪深300指数估值水平与之相近,恒生指数与沪深300指数估值水平处于全球洼地,相较而言具有明显的投资价值。市净率指标中标普500和道琼斯工业指数估值较高,恒生指数和沪深300指数处于较低水平。从历史分位数表现来看,沪深300指数的市盈率与市净率基本处于历史中等水平。市盈率:恒生指数估值快速下行

沪深300指数与恒生指数市盈率较低,估值水平较上月有所下行,估值水平处于全球洼地,相较而言具有明显的投资价值。2021年7月9日,在全球主要股票市场中,德国DAX市盈率为33.4倍,法国CAC40市盈率为45.2倍,日经225市盈率为19.5倍,标普500市盈率为33.2倍,道琼斯工业为30.2倍,恒生指数为12.7倍,沪深300指数市盈率(整体法)为14.3倍。

在全球的主要股票市场中,沪深300指数市净率较上月基本持平,恒生指数小幅回落。道琼斯工业指数的市净率最高,其次是标普500指数,恒生指数市净率最低,沪深300指数处于中游水平。截止7月9日,道琼斯工业指数市净率为6.7,标普500市净率为4.6倍,日经225为1.9倍,德国DAX为2.8倍,法国CAC40为2.8倍,恒生指数为1.2倍,沪深300为1.7倍。在整体法计算下的全球股票市场PB、PE中,沪深300指数处于历史中等水平。在市盈率历史分位数中,除沪深300、恒生指数和日经225指数外其余均在80%以上,沪深300、 标普500、道琼斯工业、法国CAC40、德国DAX、恒生指数、日经225分别位于历史分位数的61%、98%、99.1%、94.5%、85.3%、55.5%和38%。在市净率历史分位数中,沪深300和恒生指数均较低。沪深300、标普500 、道琼斯工业指数、法国CAC40、德国DAX、恒生指数、日经225分别位于历史分位数的51.2%、95.2%、99.4%、99.7%、85.3%、27.8%和94.9%。

一级行业:相对估值两极分化严重

从行业内部的市盈率中位数来看,各行业的估值水平差异明显收窄,多数行业当前估值仍然偏低。28个一级行业除食品饮料行业外市盈率中位数都低于历史中枢,其中国防军工和通信估值较高,市盈率中位数分别为64.6倍、51.4倍,分别位于历史分位数50%和47%。从行业相对A股市盈率(行业市盈率中位数除以A股市盈率中位数)来看,各行业相对估值水平差异显著。13个行业的相对市盈率在历史中枢之上,国防军工、通信相对估值较高。从市盈率75分位数和25分位数的比值来看,多数行业内部估值分化程度严重。18个行业的内部分化程度超过历史均值,房地产、农林牧渔和医药生物内部分化程度分别为4.0、3.9和3.5,位于历史分位数的84%、85%和99%。银行、休闲服务内部分化程度较小,市盈率75分位数和25分位数的比值分别为1.8、2.0,分别位于历史分位数的89%、13%。

各行业估值历史数据一览

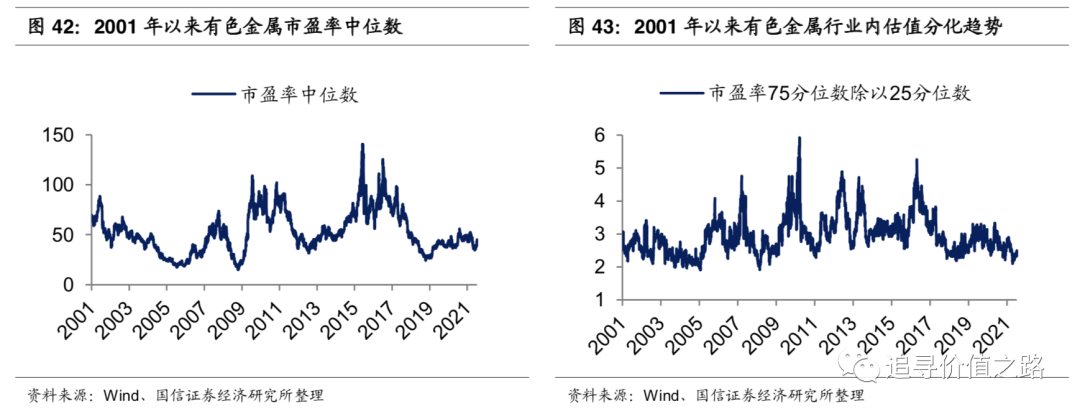

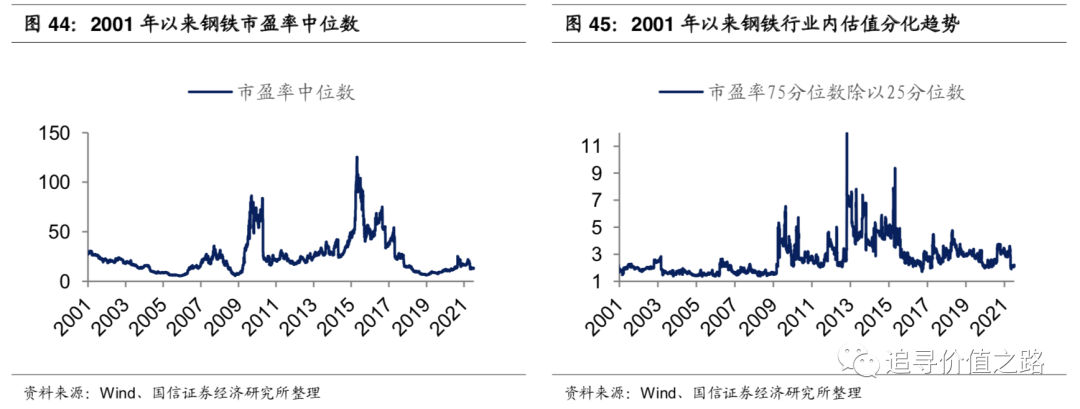

上游原材料:有色估值上升,估值分化升高

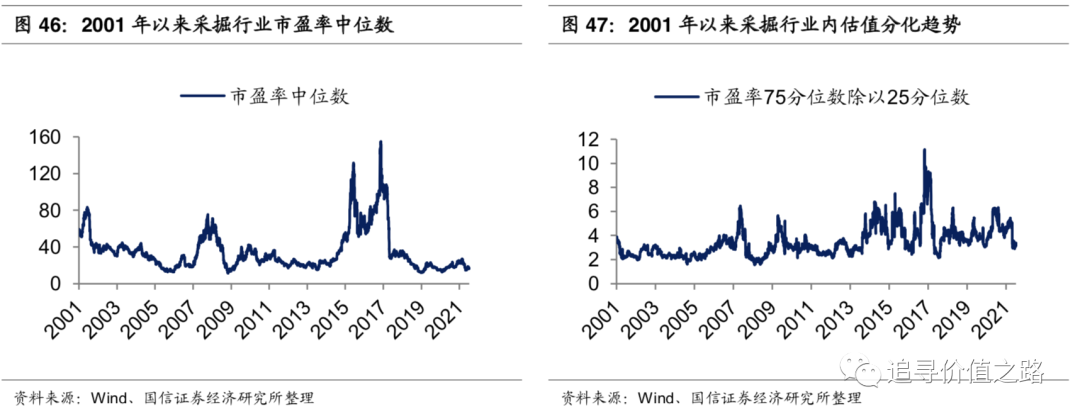

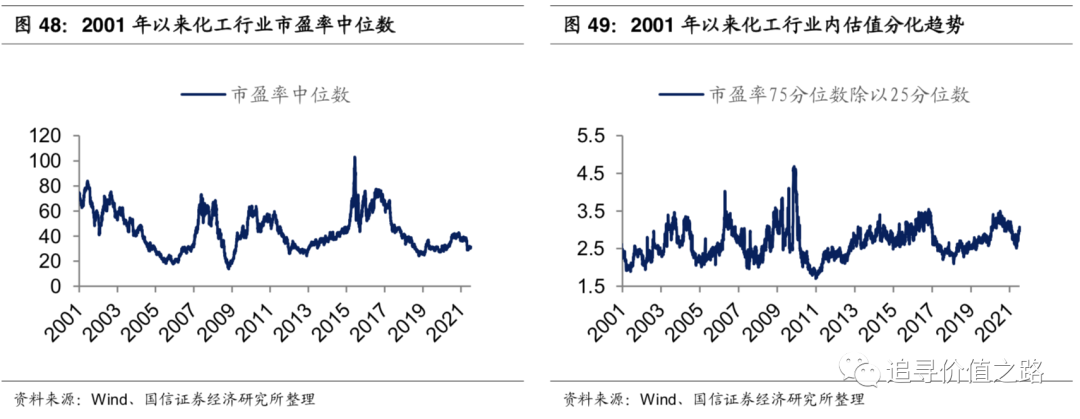

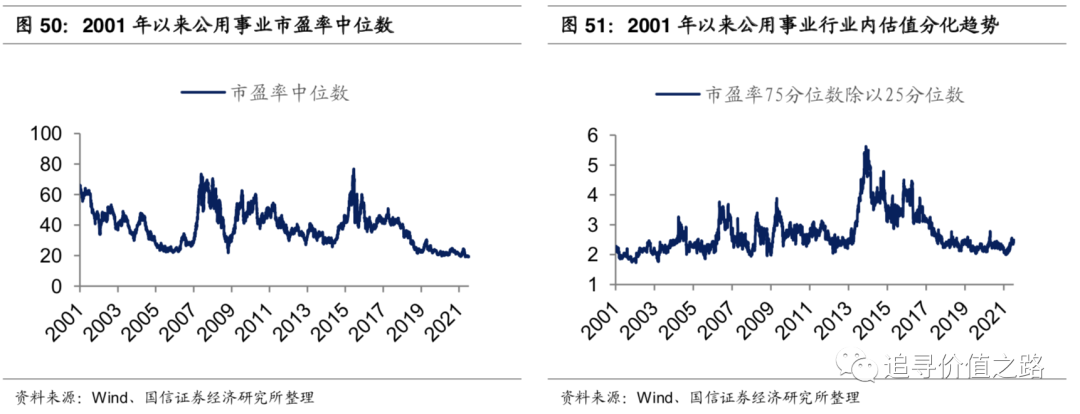

有色金属估值大幅上升,钢铁、采掘、化工、公用事业估值小幅下降。所有上游原材料行业估值分化普遍提升。截至7月9日,有色金属、钢铁、采掘、化工、公用事业行业的市盈率中位数分别为45.0、13.0、16.6、31.3、19.5,分别位于2000年以来历史分位点的37.6%、24.1%、9.9%、24.1%和0.4%;市盈率75分位数和25分位数的比值为2.5、2.2、3.4、3.0和2.5分别位于历史分位数的19.2%、43.0%、57.6%、80.5%和54.5%。

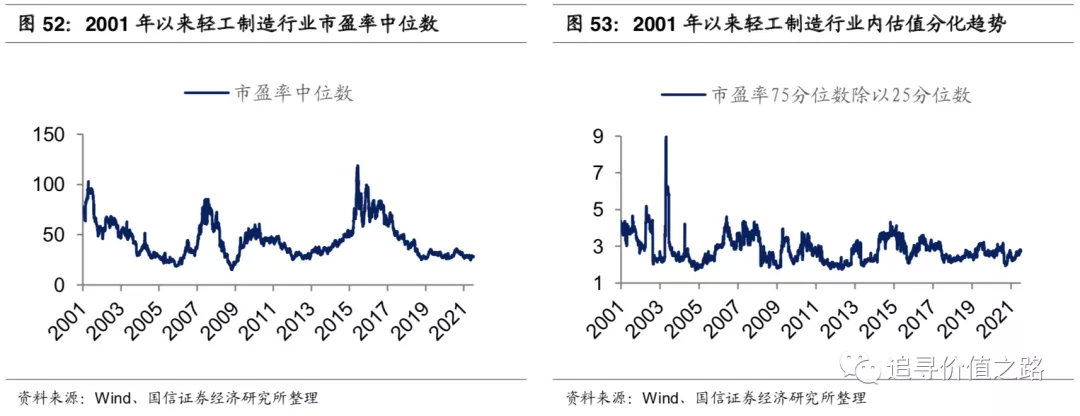

电气设备估值6月份以来估值大幅上涨,机械设备、建筑材料估值小幅上涨,但仍处于较低历史分位数水平。其余中游行业估值小幅下降。截至7月9日,轻工制造、交通运输、国防军工、电气设备、机械设备、建筑材料的市盈率中位数分别为28.2、17.2、64.6、37.4、37.4和20.0,分别位于历史分位点的15.5%、4.5%、49.5%、32.7%、30.8%和4.0%;市盈率75分位数和25分位数的比值分别为2.7、2.3、2.2、2.6、2.5和3.0,分别位于历史分位点的52.4%、44.4%、22.9%、54.4%、64.9%和64.0%。下游消费品估值中位数普遍下降,特别是食品饮料和休闲服务行业降幅明显。内部估值分化程度升降不一。食品饮料和家用电器估值分化大幅提升,医药生物的估值分化程度处于历史高位。休闲服务、食品饮料、医药生物、家用电器、商业贸易、建筑装饰、农林牧渔和汽车的市盈率中位数分别为40.5、45.0、39.4、24.7、25.7、18.6、38.2和30.9,分别位于历史分位数的27.7%、51.5%、28.8%、17.3%、15.1%、0.3%、27.9%和40.6%;市盈率75分位数和25分位数的比值分别为2.0、2.3、3.5、2.1、2.7、3.3、3.9和2.5,分别位于13.2%、39.2%、99.2%、53.8%、42.9%、79.9%、84.5%和20.0%。大金融板块估值持续降低,市盈率中位数处在历史极低水平。银行、非银金融、房地产、综合的市盈率中位数分别为7.1、22.3、14.1和48.5,分别位于历史的分位点的30.4%、3.0%、7.9%和27.7%;市盈率75分位数和25分位数的比值为1.8、3.1、4.0和2.2,分别位于历史分位点的88.8%、46.4%、84.4%和11.5%。TMT板块表现严重分化,电子行业估值大幅提升,传媒行业估值大幅降低。计算机、电子、通信和传媒行业的市盈率中位数分别为49.8、46.7、51.4和33.2,位于历史分位点的31.8%、38.5%、47.3%和7.1%;市盈率75分位数和25分位数的比值分别2.5、2.8、2.7和3.4,分别位于历史分位点的85.7%、82.0%、64.2%和86.7%。风险提示:历史经验不代表未来,经济增速下行,通胀超过预期

本文选编自“追寻价值之路”,作者:燕翔、许茹纯、朱成成、金晗,智通财经编辑:张金亮。