如果你没听说过哪一家火锅店会提供擦皮鞋、女性美甲服务的话,那你一定还没吃过海底捞。

去过海底捞的同学应该知道,排队等号是家常便饭,但对于海底捞来说,顾客尚未进门,服务就已经开始了,除了可以自取免费的水果、饮料之外,服务员还会主动送上扑克牌、跳棋等,或是建议女士做个免费的美甲、手机美容、擦个皮鞋。点餐时,皮筋、手机袋、围裙已经一一奉送到手边,就餐完毕后还会送上口香糖。

厕所门口,海底捞员工负责为顾客开水龙头、挤洗手液、擦手。如果遇到独自一人吃饭的食客,海底捞还会在对坐放上玩具熊作陪……

正是这细微之至的服务让不少网友声称海底捞的服务“有毒”。

现在,“有毒”的海底劳要走向全世界了。未来,在美国,在欧洲,在日本,甚至有可能在处于战乱的非洲某国,你都有可能吃到海底捞。是的,最纯正的来自祖国的味道。

海底捞董事长张勇说,今年可能新开80家门店,其中10家新店开在海外。加上海底捞此前已有的8家海外门店,海底捞的海外门店布局将扩大到18家。同时海底捞今年营收将增长30%以上,达到100亿元人民币。

想当年,第一次接触到“海底捞”这三个字的时候,丝毫没有将它与火锅联系在一起,更没想过一家火锅店能红过半边天,甚至将影响力扩大到太平洋对岸。

对于火锅这种极具中国传统文化色彩的饮食方式,地域限制应该是经营者最头疼的问题,别说是在海外扩张,即便是中国本土,在四川广受欢迎的一款川味火锅到了口味清淡的闽粤地就未必会受到食客的欢迎。采用铜锅炭火、古香古色的京味火锅,一旦没有了北京充满历史气息的胡同小巷,也将失去味道。

那么,海底捞究竟是如何做到以一款四川火锅起家红遍大江南北,甚至还能俘虏老外的胃的?另一方面,海底捞的增长又将为其底料供应商颐海国际(01579)带来什么样的投资机会?

服务为王

如果海底捞能够在A股上市,那么一定会进入众多券商分析师消费升级概念股的名单中,消费升级反映到消费者身上并不是简单的一个“贵”字,而是在于提高消费者的生活质量。

这点既可以从商品质量上提高,也可以从消费体验上提高。对于餐饮行业来说,无非就是提供更好更健康的食材或是更周到的服务。而海底捞取胜秘诀就是把服务做到极致。

弱化口味差异

任何公司在一个行业里能否脱颖而出,差异化是相当关键的因素,而“有毒”的服务是海底捞与其他火锅店形成差异化的利器。对于火锅式餐饮来说,没有烹饪上的差异,能形成差异化的无非是服务、食材、汤底和酱料。而后三种都属于口味上的,具有一定的地域局限性,对于认可某种口味的消费者来说,口味所造成的粘性或许会比服务来得更强烈,到了不同地区乃至不同国度时,难保不会受到当地人的唾弃。但服务的差异化则更能被普罗大众所接受,消费者都希望被当做上帝一样对待。

海底捞在做强自身的服务之外,还在努力弱化口味上的差异。海底捞全称四川海底捞餐饮股份有限公司,主营业务也定义为川味火锅,但如果是地道的四川人,一定会对海底捞的“川味”嗤之以鼻。在海底捞的发展过程中已经将川味弱化了许多,底料上也提供了各种不同口味的选择。重服务、弱化单一口味,是海底捞能轻易打入各地市场并维持高增长的原因之一。

海底捞的服务能被复制吗?

海底捞的服务可以复制吗?这是一个问题。

海底捞的核心竞争力是优于其他火锅店的服务,服务这个东西的门槛说高不高,说低也不低,所有的服务行业都知道要注重服务,但真正能做到海底捞这样“有毒”的服务却少之又少,更别提将这样的服务规模化。当我们走进海底捞的时候,看到的不是机械化、方程式的服务,而是热情,不是卑微的服务,而是真正能与顾客交心的服务,这是海底捞不可复制的一面。

但真正要做到海底捞这一步,却需要大量的实践经验。就比如说KPI,或许很多人都认为海底捞如此优质的服务一定是制定了十分详细的KPI,让员工不得不服从,但事实却正好相反,海底捞实际是废除了KPI制度,对员工采取柔性指标。

海底捞董事长张勇曾经提到过,过去的海底捞也十分注重KPI,但效果却适得其反,客人不想加水时,服务员强行加水,客人不想用手机套时,趁你不注意偷偷套上,反而让服务起到反效果。

因此,智通财经认为,海底捞的服务是经过长年累月实践所行成的一套体系,并不是通过简单地去海底捞挖几个人就能学习到的。

海底捞的服务竞争力并不容易被复制,是对海底捞未来的增长一项保证。

颐海国际成了海底捞的唯一投资标的

既然海底捞这么优秀,那如何投资海底捞呢?资本市场上,海底捞没有上市,想投资门店,海底捞又不接受加盟,而其底料业务似乎就成为了投资者唯一能接触到海底捞的途径。

颐海国际的产品销售主要分为三个方向:关联方销售也就是销售给海底捞及关联公司,主要产品还是火锅底料,酱料和中式复合调味品的占比较小,这部分的收入在2016年占到55.7%;第三方销售,走的是线下零售渠道;电商,目前的体量较小。

1. 从门店增速预估颐海国际关联方销售业绩

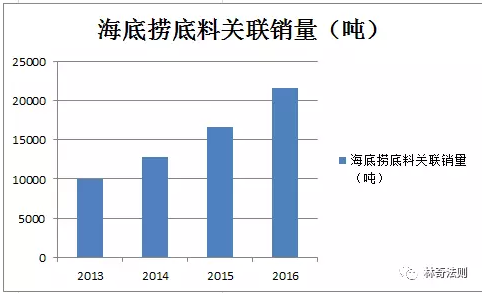

颐海国际披露海底捞2013-2015年的增速分别为21%和29.5%,按照海底捞官网公布数据,2016年国内门店数量为179家,若加上海外的门店,总数应在187家,同比增速为26%。

而海底捞董事长张勇突然声称今年要新开80家海底捞门店,营收30%的增长,这是否具有可行性呢?

可以看到颐海国际的门店增速在过去几年里还未突破过30%,若以今年80家门店的增长计算,增速则为43%,远超此前的增速。对于自营模式的海底捞来说,门店增长一般难以做到太快,而据颐海国际此前透露,海底捞对门店的选址以及开店步骤都有十分详细的规定,例如每家店的店长都必须是在海底捞工作两到三年的员工才行,这都限制了海底捞的开店速度,秉持保守的态度,将其开店数量打个7折,56家,增速30%。

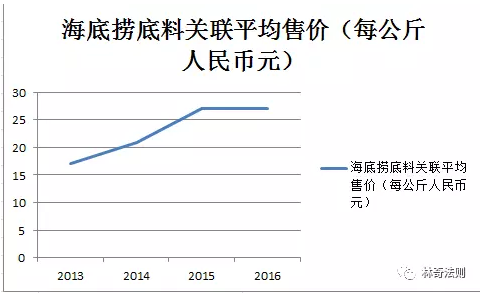

从海底捞和颐海国际过往的数据分析来看,颐海国际对关联方底料的销售量增速与海底捞的门店增速较为接近,并且略快于门店增速,而对关联方底料的销售均价上,去年没有相应的增加。

(图片来源:林奇法则)

因此,如果颐海国际今年对关联方的售价依旧保持不变,那么从关联方处所得的收入增长应在30%以上,这里也取30%计算,收入为7.87亿。

2. 第三方收入和电商收入

由于第三方销售和电商销售的产品也都是打着印有海底捞烙印的产品,因此海底捞的品牌影响力对这两块收入也起着至关重要的因素。

从各大投行对颐海国际的评级来看,当第三方收入增速大于关联方增速时,估值会有所提升,比如颐海国际今年3月份公布的业绩后,许多投行认为颐海国际下半年第三方销售增速从18%提高到28%,有望在未来赶超关联方增速,这样有助于减轻颐海国际受海底捞自身业绩的影响,纷纷调高了目标价,股价也顺势走了一波。

因此对第三方和电商的收入也不妨可以用30%作为一个分水岭,高于30%的话估值应有提升,低于30%估值下降。目前颐海国际第三方销售增长势头很明显,2016年全年增速为26%,今年要提高4个百分点还是很有希望的,以30%增速计算的话,第三方今年的销售收入为6.27亿。

颐海国际能买吗?

颐海国际能买吗?答案还是要看海底捞。

海底捞的自营模式导致了其门店数量在可对比的竞争对手里还是相对较少的(比如呷哺呷哺、小肥羊),而海底捞的门店经常是大排长龙,翻台率在同业水平里也很高,提升翻台率的空间有限,业绩增长主要还是来自于新增门店,董事长张勇预估今年增开80家新店,43%的增速有一定难度,但如果海底捞有加快开店速度打算的话,笔者认为30%的增速还是可以做到的。这里分两种情况分析:

1. 按照我们所设想的在海底捞管理层今年预计增长80家门店的基础上打个7折,30%的门店增速,但第三方销售增速依旧逊色于关联方增速,与今年持平,那么在估值上则没有溢价,以食品行业17倍平均估值计算,总营收为7.87亿+6.01亿=13.88亿人民币,净利润率17%与今年一样,换算成港币后对应的目标价为4.3港元,较目前有19%的上涨空间。

2. 30%的门店增速增长,但第三方销售增速追赶上关联方增速,此时估值上应有溢价,给予19倍PE,以此类推目标价为4.9港元,较目前有36%的上涨空间。

在海底捞今年能达到30%开店增速的情况下,颐海国际还是极具投资价值,而张勇所说的80家门店虽然极具挑战,但如若真的实现,对颐海国际的估值恐怕将更高。

当然,这个增速也超越了海底捞过往的稳健。