本文摘编自“雪球”网友“auia”和“投行老汉”的观点

股友auia曾写过博文说金蝶利润调节的事,金蝶2016年还是这么干,但力度已经小了很多,资本化的研发费用与研发费用摊销大体相抵,投资物业增值3388万元,也不怕人笑话,科技公司怎么能搞物业增值来充数呢?

要看到金蝶真实的利润表,需拨开面纱、抹掉水粉,颇费功夫。现金流量表竟然也化了妆,这样真的好吗?动手还原一下后如下所示:

这下就清晰多了,营收增长还不错,净利润竟然下滑38.74%,经营净现金流也下滑。

财报不好看啊,可为什么说金蝶又到买入时呢?请看下文。

1、2016年云业务收入3.4亿元,亏损了8,825万元。云业务还可以分为两块,云ERP和精斗云,云ERP面向中大型企业,精斗云面向小企业(原来的友商网)。云业务是租赁模式,一年的收费比传统业务要低很多,而前期各项成本基本上会进到第一年的利润表里去。到了后续年度,收入和第一年差不多,但成本会少很多。也就是说,收入与成本没有完全匹配上。

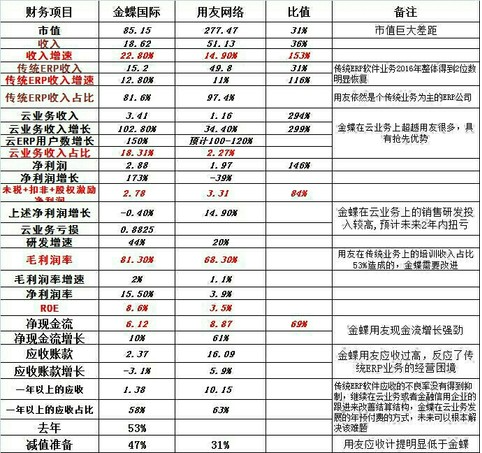

上图是股友“投行老汉”做的金蝶与用友的年报对比,可以看出:

1)金蝶在云业务上甩开用友,用友在传统软件业务中高金蝶几个段位,用友的互金业务财务贡献弱。

2)将未税+扣非+扣股权激励的净利润统计出来后,2个巨头都显示了较快增长,金蝶云业务下的功夫深,投入多,才有表面上业绩轻微下降。

3)在资产质量上,金蝶领先用友不少,ROE、毛利率、研发增速、应收不良率都有体现。

4)应收不良减值准备,明显金蝶严谨!但2个巨头的应收都没有特别好转的迹象,金蝶稍好。这说明传统卖软件一张光碟的模式不可持续,云ERP年费预付和分销模式也许是根本出路。

2、ERP的实施费钱费人,没有太多油水,又不得不做。金蝶将实施团队剥离出来,支持他们自主创业,负责金蝶ERP的售前、实施工作,极大提高了销售、实施的效率,也将风险甩出去了一大部分。当年奥普集团干了类似的事情,将各地的办事处拨出去成为代理商,很快收入和利润都上升了不少,后来私有化了。

3、2016年末开始回购,到目前为止回购了1.68%的股份,花了大概1.3亿港元。金蝶账面虽然有20亿的现金,但也有14亿的贷款,资金也不算太充裕。真金白银的回购,不像2011年那样装模作样。对比IGG和碧桂园的增持情况,有较大希望2个月左右大幅度脱离回购成本线。

除了自身回购外,金蝶还有以下明星股东:

1)大鳄京东于2015年5月定增金蝶10%股份,2.88亿股,代价13.3亿港币,每股成本4.6港币。目前京东为近一年中概股明星股,首次实现年度盈利,花费10年之功于一役的物流体系得到买家用户、投资人、第三方用户一致认可,市值飙升至近500亿美金。其长期投资的的永辉超市也逆势上涨有力。

2)董事董明珠---格力电器董事长,持有认股权40万股。

3)深港通---内地合格投资人从3月17日到五一前,持股占比从1.21%增长至3.73%,增速排在港股互联网科技股的第二位,超过金山和中软国际,同时前10大交易机构持股稳定。

再回到金蝶为什么会在实际利润负增长的情况下回购这个问题上来,答案应该和上面推测的不无关系,有些利好还没有反映到利润表中来。(编辑:肖顺兰)