摘要

继前一周出现剧烈波动后,海外中资股市场上周初一度大幅反弹,但在Jackson Hole会议召开前夕再度小幅走低。尽管我们目前判断市场已经完全触底可能仍然有些过早,更不用说政策不确定性的持续存在仍然是左右短期市场表现的最大不确定性,但是,从市场情绪、估值水平和一些公司的管理层行为等多个角度来看,当前市场都已经处于较为悲观的区域,已经计入较多的负面因素。

在这一背景下,哪怕是一些边际上的担忧情绪缓解,都有可能推动市场出现比较明显的修复式反弹,上周初的表现便是如此。例如证监会上周末表示将创造条件推动中美审计监管合作,美联储主席鲍威尔在上周五出席Jackson Hole会议发表讲话时传递出相对鸽派立场,中国央行召开会议指出为实体经济提供政策性支持等等。

投资建议上,上周市场出现小幅修复式反弹后,我们认为海外中资股仍然具有吸引力,尤其是与2月高点相比回调幅度较多的板块。虽然监管层面不确定性可能仍然会导致科技板块短期出现波动,但板块内一些龙头个股的估值已经降至历史区间的底部,为长线投资者带来布局良机。长期来看,我们认为中国产业和消费升级趋势将保持不变,其中两大趋势中的核心板块,如电动汽车产业链、新能源、先进制造板块及消费龙头企业,将存在诸多长期性机会。

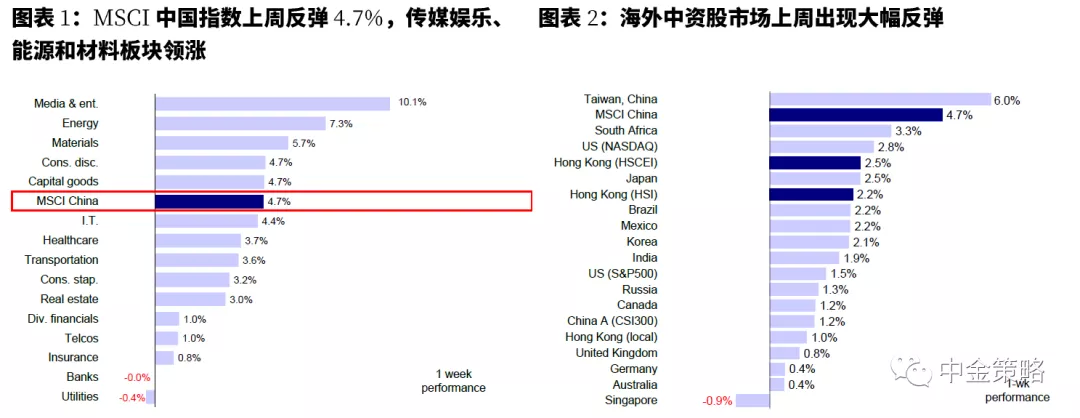

市场回顾:继前一周出现剧烈波动后,海外中资股市场上周初一度大幅反弹,但在Jackson Hole会议召开前夕再度小幅走低。整体来看,在恐慌性抛售后,成长板块在中国香港和美国中概股市场双双领涨,代表性的恒生科技指数大幅反弹7.3%,MSCI中国指数涨幅也达到4.7%。另外,恒生国企指数和恒生指数分别上涨2.5%和2.2%。板块方面,传媒娱乐领涨,涨幅达到10.1%;能源和材料板块在大宗商品价格走高推动下分别上涨7.3%和5.7%;相比之下,除公用事业板块下跌0.4%和银行板块持平以外,其它所有板块上周均有所上涨。

市场展望:在此前出现恐慌性抛售后,上周初海外中资股市场大幅反弹。投资者在大跌后抄底、情绪在政策积极信号下边际修复、以及中国央行表态继续对经济提供坚实支持等因素的提振下,上周初海外中资股市场强劲反弹。但临近周末Jackson Hole全球央行年会召开前夕,市场再度承压走低。我们在上周周报中提到,尽管目前判断市场已经完全触底可能仍然有些过早,更不用说政策不确定性的持续存在仍然是左右短期市场表现的最大不确定性。但是,从市场情绪、估值水平和一些公司的管理层行为(例如腾讯近期进行了2019年以来的第一次股票回购)等多个角度来看,当前市场都已经处于较为悲观的区域,已经计入了较多的负面因素。在这一背景下,哪怕是一些边际上的担忧情绪缓解,都有可能推动市场出现比较明显的修复式反弹,上周初的表现便是如此。另外,政策层面也出现一些积极进展,例如证监会上周末表示将创造条件推动中美审计监管合作,美联储主席鲍威尔在上周五出席Jackson Hole会议发表讲话时传递出相对鸽派立场,中国央行召开会议指出为实体经济提供政策性支持等等。毕竟,对于海外上市的优质成长股而言,如果不是有持续的监管不确定性压制的话,当前增长趋缓的宏观背景原本也应该支持其相对较好的表现,就像纳斯达克和创业板那样。

不过,我们也需要意识到,短期监管不确定性下的潜在波动仍无法完全避免。例如,上周二有报道指出美国证券交易委员会开始针对有意赴美上市的中国企业发布新的披露要求。美国证券交易委员会主席Gary Gensler上周三在接受采访时重申目前已经在美国上市的中国企业如果无法向美国监管机构公开其财务数据,将会被强制退市。另一方面,国家互联网信息办公室副主任盛荣华24日表示,《关键信息基础设施安全保护条例》并不是针对外贸以及境外上市而出台的,是为了保障关键信息基础设施安全,维护网络安全。往前看,中美两国围绕中国企业海外上市问题的监管进展值得持续关注。在这一情形下,南向资金在上周前两个交易日流入港股市场后,再度转为流出,使得全周维持流出态势。

投资建议上,上周市场出现小幅修复式反弹后,我们认为海外中资股仍然具有吸引力,尤其是与2月高点相比回调幅度超过40%的板块。虽然监管层面不确定性可能仍然会导致科技板块短期出现波动,但板块内一些龙头个股的估值已经降至历史区间的底部,为长线投资者带来布局良机。长期来看,我们认为中国产业和消费升级趋势将保持不变,其中两大趋势中的核心板块,如电动汽车产业链、新能源、先进制造板块及消费龙头企业,将存在诸多长期性机会。

具体来看,支撑我们观点的主要逻辑和上周需要关注的因素主要包括:

1)盈利:二季度业绩表现持续强劲。截止8月28日,MSCI中国指数736家成份股中有402家已经公布了2季度或上半年业绩。根据FactSet一致预期,MSCI中国指数2季度业绩同比增长30.1%,与1季度的37.9%相比小幅放缓。板块方面,我们预计包括能源和材料在内的上游板块业绩增速仍将超过50%,消费服务等部分下游板块业绩在去年低基数推动下有望出现大幅回升。随着业绩高峰期的到来,我们将持续关注企业盈利。我们认为2季度业绩强劲复苏可能已被市场预期计入,潜在盈利意外值得关注。

与此同时,7月中国规模以上工业企业净利润同比增长16.4%,2年期年均复合增速18%,与6月份相比回升2.4个百分点。国内部分地区疫情复发,叠加个别地区遭遇严重洪涝灾害,对工业板块造成拖累。不过,PPI和原材料成本大幅攀升提振了上游企业盈利能力。

2)政策:中国人民银行提出将进一步提供货币政策支持,推动乡村振兴。上周五中国人民银行等六部门联合召开“金融支持巩固拓展脱贫攻坚成果,全面推进乡村振兴电视电话会议”。会议强调,要进一步增强政策合力,运用再贷款再贴现、存款准备金率等货币政策工具,为金融机构服务乡村振兴提供资金支持,做好金融机构服务乡村振兴考核评估工作。会议结束后,10年期中国国债收益率回落。

3)海外:美联储主席鲍威尔传递鸽派信号,年内可能逐步减量,但需要评估后续数据。鲍威尔暗示美联储最早可能在今年开始减量,指出7月份就业数据表现强劲。这一表态并未超出市场预期(市场已经预计到美联储可能在今年年底前结束目前超级宽松的货币政策)。鲍威尔重申未来几个月通胀率可能回落,表示如果当前的经济形势像7月FOMC会议时看到的情形一样的话,那么支持年内开始逐步减量(appropriateto start reducing the pace of asset purchases this year)。不过近期Delta变异病毒也在升级,因此将会仔细评估接下来的数据。关于加息问题上,鲍威尔表示节奏和时点上不应与减量直接关联。在鲍威尔讲话结束后,美国国债收益率回落至1.31%,股市尤其是纳斯达克大涨。

4)流动性:南向资金流出规模收窄,海外资金则持续流入。上周前两个交易日南向资金流入港股市场,但随后转为流出。不过,整体来看,南向资金上周日均净流出规模收窄至9.6亿港元,与此前一周的36亿港元相比流出步伐放缓。具体来看,李宁和安踏等消费股南向资金流出规模最大,而当腾讯宣布一系列股票回购后,南向资金大举流入。华润电力和华能国际等公用事业标的在公布强劲的业绩后也吸引到南向资金的流入。海外资金方面,上周海外资金持续流入香港股市,流入规模达到2.71亿美元,但与此前一周的12.2亿美元相比放缓。海外资金的流入主要受被动型基金驱动,上周被动型基金共计6.53亿美元的资金流入香港股市,而主动型基金流出规模达到3.82亿美元。

投资建议:如上所述,在近期市场出现抛售后,我们认为市场情绪将需要一段时间进行修复。虽然成长股出现了更大波动,但我们认为只要其长期基本趋势保持不变,那么投资者在其估值具有相对吸引力时进行布局则有望因此而从中受益。对于遭遇过度抛售而估值仍然具有吸引力的部分板块,例如医疗保健和部分科技巨头,我们建议投资者关注其潜在反弹行情。长期来看,我们建议关注主题性机会,例如产业升级和消费升级以及国货消费品牌的崛起。另外,我们仍然认为,电动汽车产业链、新能源、先进制造以及消费和医疗保健两大板块中的龙头企业将受益于中国经济的长期增长。

重点关注事件:1)8月份中国PMI数据;2)疫情变化;3)监管政策变化;4)国内外货币政策立场的转变。

本文选编自“中金策略”,作者:王汉峰、刘刚;智通财经编辑:赵锦彬。