摘要

总体看,减量本身可能并非眼下市场最大的威胁,毕竟已经充分预期了,压力主要来自意外的超前行动,目前看这一风险已经基本被排除。不过,减量还是大概率事件,目前看只是时间问题,12月FOMC正式开启减量依然是我们的基准预期。这一背景下,我们也需要开始逐步关注哪些资产和市场有可能成为潜在的薄弱环节。

QE减量的影响路径和薄弱环节:情绪和资金再平衡两个维度

►情绪影响渠道,更多体现在美债利率的变化上。我们重点提示关注在政策暗示阶段美债利率由实际利率驱动再度上行的可能性。9月底这个时间点依然值得重点关注。

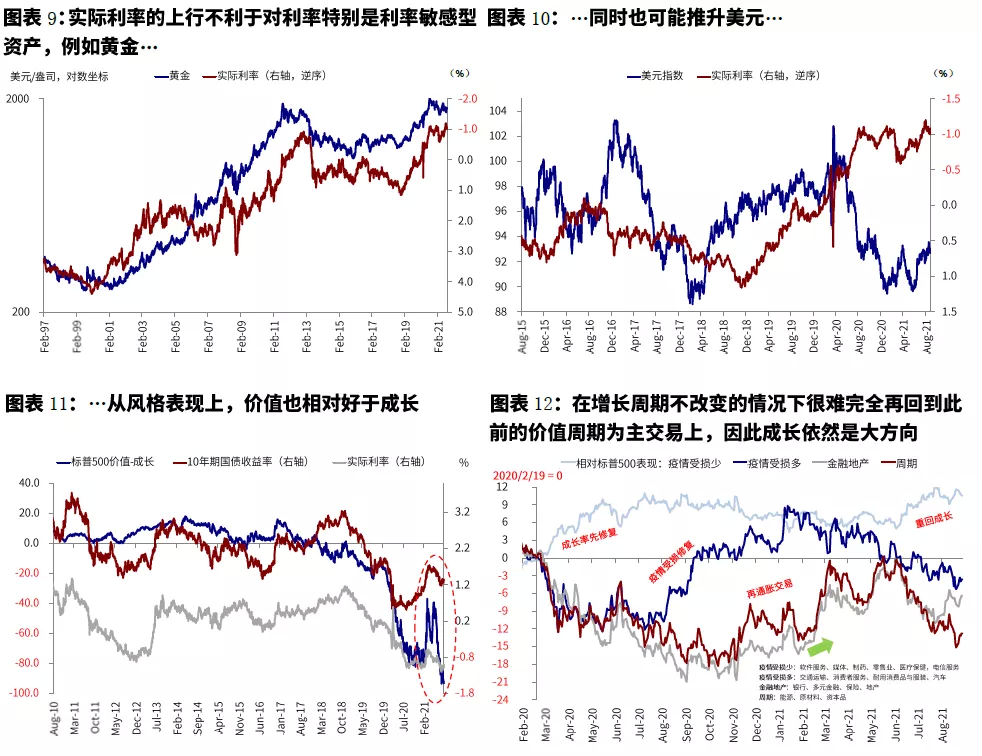

利率的影响路径和渠道:1)速度,利率过快上行意味着债券波动加大,进而将会带来跨资产的波动传播,对美股和其他市场、特别是相对高估值板块带来较大扰动;2)方向和结构:长端利率上行特别是期限利差走阔有利于金融板块的表现;3)驱动因素:实际利率的上行不利于对利率敏感的资产,例如黄金,同时也可能推升美元。此外,风格表现上,利率上行阶段,价值也阶段性的相对好于成长。

不过,在增长周期趋弱的情形下很难完全再回到此前的价值周期为主的再通胀交易上,因此成长依然是大方向,特别是估值合理的优质成长能够更好的抵御流动性回撤的风险。

►流动性预期变化下的资金再平衡。由于资金再平衡的最主要和本质上的动力是预期回报落差,因此那些对流动性比较敏感同时自身基本面又相对落后甚至存在瑕疵的市场和资产可能会首当其冲。

1)不同资产角度,无现金流资产(如黄金或数字货币)>>高估值和基本面弱资产(过高估值板块和高收益债)>>现金流稳定的优质资产(优质成长股)。

2)不同市场角度,一部分基本面落后且对外部资金依赖度较高的市场(经常账户如旅游或外贸收入,又或是资本账户如美元外债)将会面临较大压力。

本周焦点:QE减量背景下,哪些资产和市场可能是薄弱环节?

一、提前减量风险被基本排除,但年底开始仍是基准情形

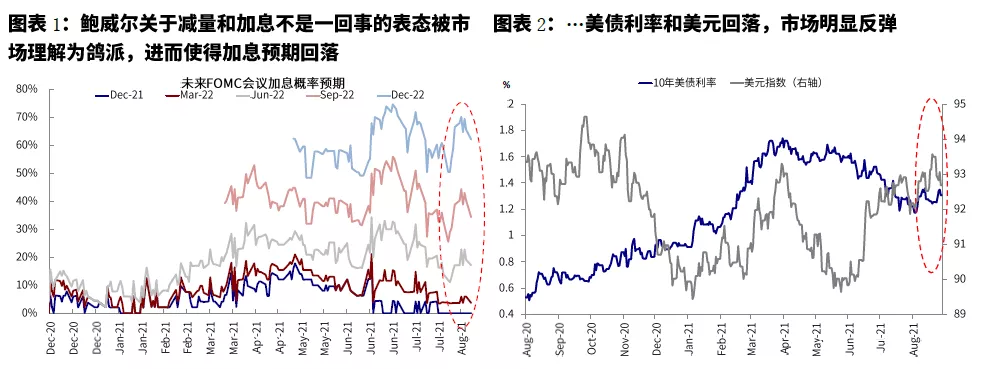

周五晚的Jackson Hole会议并没有太多超预期的地方,美联储主席鲍威尔延续7月FOMC会议中基调的发言,打消了市场因为近期多位联储官员鹰派表态引发的减量可能提前的担忧,甚至其关于减量和加息不是一回事的表态还被市场解读更为鸽派,进而使得加息预期回落(图表1)、美债利率和美元下行(图表2),市场明显反弹。

总而言之,减量本身(特别是按部就班的行动)可能并非眼下市场最大的威胁,毕竟已经充分预期了,压力主要来自意外的超前行动,目前看这一风险已经基本被排除(由于此次没有吹风,那么9月就开始减量的可能基本被排除;而9月或者11月暗示,12月正式开始减量基本是当前的主流共识,《Jackson Hole会议改变减量节奏了么?》)(图表3)。

不过,减量还是大概率事件,目前看只是时间问题,12月FOMC正式开启减量依然是我们的基准预期(《关于QE减量的八问八答》)。在这一背景下,我们也需要开始逐步关注如果减量开启后,哪些资产和市场有可能成为潜在的薄弱环节,需要提前关注并防范。

二、QE减量的影响路径和薄弱环节:情绪和资金再平衡两个维度

需要明确的是,QE减量仅是增量的减少而非绝对规模的下降,因此一开始的影响最先体现在情绪变化(如美债利率)和预期流动性增量减少下的资金再平衡上。因此,在分析QE减量的可能影响以及薄弱环节时,我们也将从这个两个维度出发。

►情绪影响渠道,更多体现在美债利率的变化上。

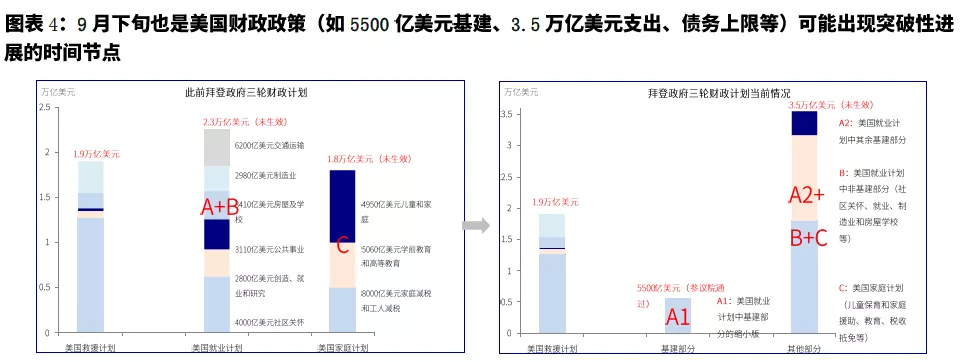

我们重点提示关注在政策暗示阶段美债利率由实际利率驱动再度上行的可能性。目前来看,9月底这个时间点依然值得重点关注,不仅是由于美联储有可能在此附近传递进一步的减量暗示信号(图表3),财政政策的进一步进展(《美国距新一轮基建和刺激还有多远?》)(图表4)、以及疫情的潜在改善都可能为利率上行提供助推剂(图表4)。

相反,如果不是届时基建刺激大幅超预期,待正式减量开始后,长端利率可能就逐步筑顶回落了(见《关于QE减量的八问八答》中第六问:为什么长端美债利率往往在政策预期时抬升、正式操作时见顶?)。

利率的抬升特别是实际利率主导的抬升,将会直接影响对利率敏感的资产表现,如黄金、估值偏高的成长股。我们在(《如果美债利率再度上行?》)梳理了美债利率上行的三个影响维度,分别为:

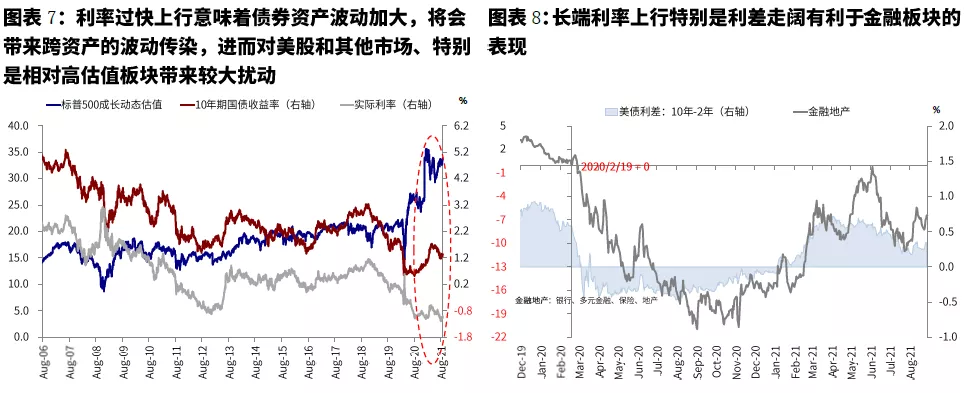

1)速度,利率过快上行意味着债券波动加大,进而将会带来跨资产的波动传播,对美股和其他市场、特别是相对高估值板块带来较大扰动(图表7);

2)方向和结构:长端利率上行特别是期限利差走阔有利于金融板块的表现(图表8);

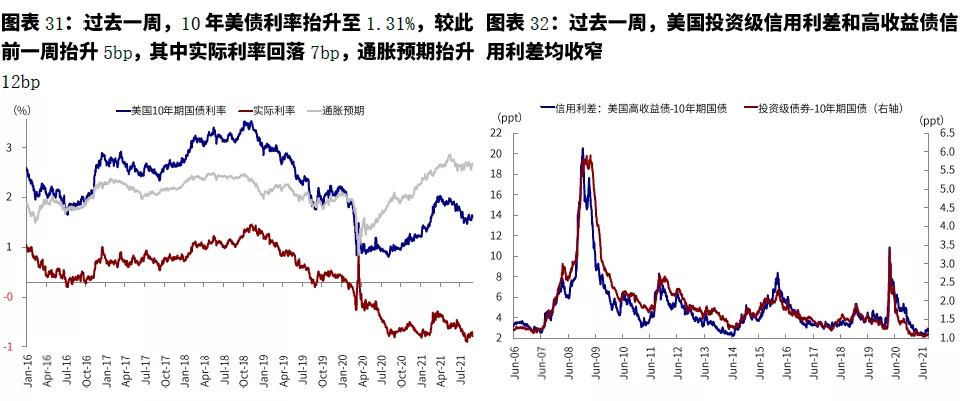

3)驱动因素:实际利率的上行不利于对利率敏感的资产,例如黄金(图表9),同时也可能推升美元(图表10)。此外,风格表现上,利率上行阶段,价值也阶段性的相对好于成长(图表11)。

不过,需要指出的是,与去年底到今年初经济周期向上和财政刺激加码所驱动的再通胀交易不同,由于当前已经不处于增长加速阶段,故虽然流动性预期变化会带来阶段性的风格再平衡,但在增长周期趋弱的情形下很难完全再回到此前的价值周期为主的再通胀交易上。因此,成长依然是大方向,特别是估值合理的优质成长能够更好的抵御流动性回撤的风险(图表12)。

►流动性预期变化下的资金再平衡。

虽然QE减量并非实际绝对量的减少,但在流动性增量减少预期下,依然可能会出现资金在不同资产和市场之间的再平衡。

由于资金再平衡的最主要和本质上的动力是预期回报落差,因此那些对流动性比较敏感同时自身基本面又相对落后甚至存在瑕疵的市场和资产可能会首当其冲。沿着这个思路看,

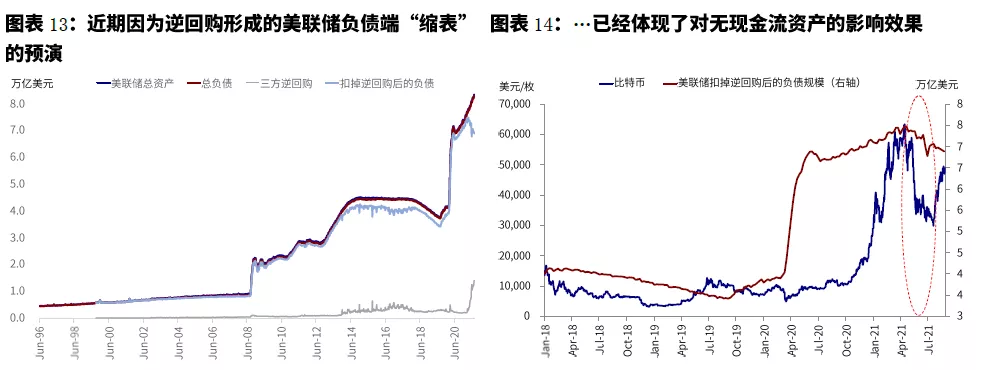

1)不同资产角度,流动性预期变化的影响路径将是无现金流资产(如黄金或数字货币)>>高估值和基本面弱资产(过高估值板块和高收益债)>>现金流稳定的优质资产(优质成长股),因此,在这一维度下,我们建议关注上述资产的潜在扰动。实际上,近期因为逆回购形成的美联储负债端“缩表”的预演已经体现了对上述相关资产的影响效果(图表13)(《美联储已经事实上“缩表”?2021年7月19日~7月25日》)。

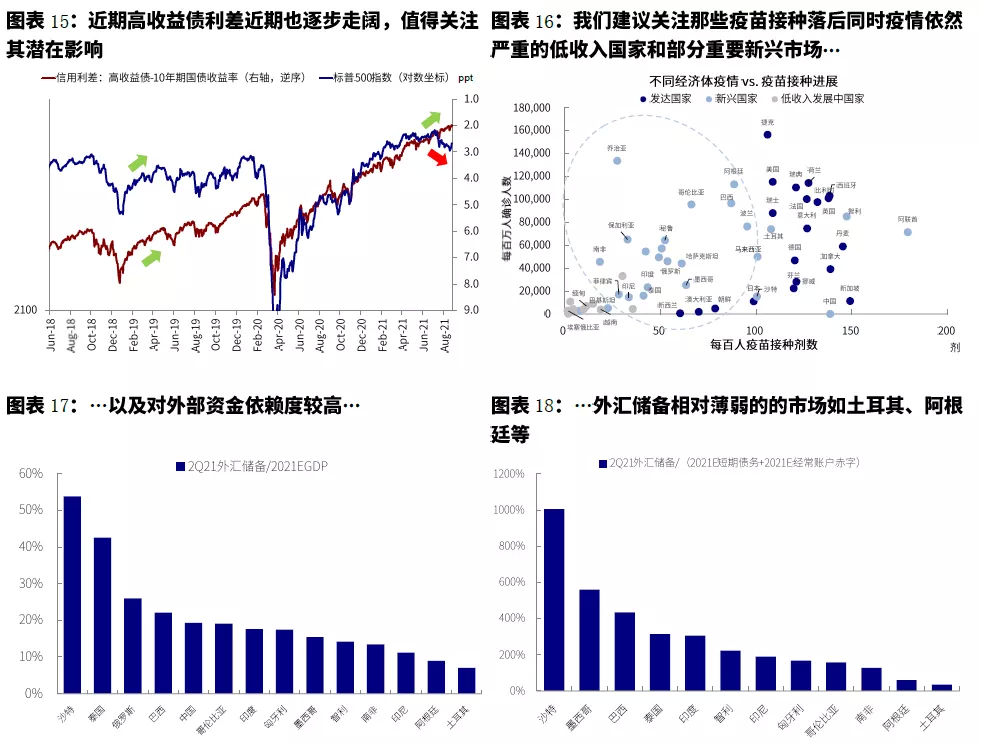

此外值得注意的是,高收益债利差近期也逐步走阔,值得关注其潜在影响(图表14)。

2)从不同市场角度,一部分基本面落后且对外部资金依赖度较高的市场(经常账户如旅游或外贸收入,又或是资本账户如美元外债)将会面临较大压力。需要澄清的是,并非美联储政策收紧必然使得新兴市场面临压力,2017年加息周期就是典型的反例,关键还在自身基本面的强弱上。

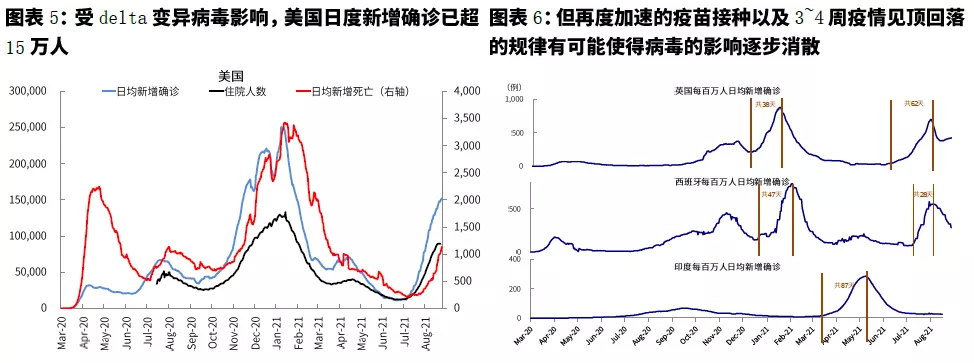

但此次碰巧的是,近期Delta变异病毒持续升级下,一部分新兴市场因疫苗接种进展落后而不得已采用更为严格的防控措施补足短板,这一“疫苗落差”导致“疫情和政策落差”,进而又导致“修复和开放落差”(图表15),如果再适逢美联储流动性退出预期升温的话,将会带来扰动。

我们建议关注那些疫苗接种落后同时疫情依然严重的低收入国家和部分重要新兴市场(如巴西、马来西亚、印度、印尼、南非等)、对外部资金依赖度较高、外汇储备相对薄弱的市场如土耳其、阿根廷等(图表16~18)。

市场动态:利率抬升,大宗股市普涨;8月PMI走弱;Jackson Hole传递鸽派信号

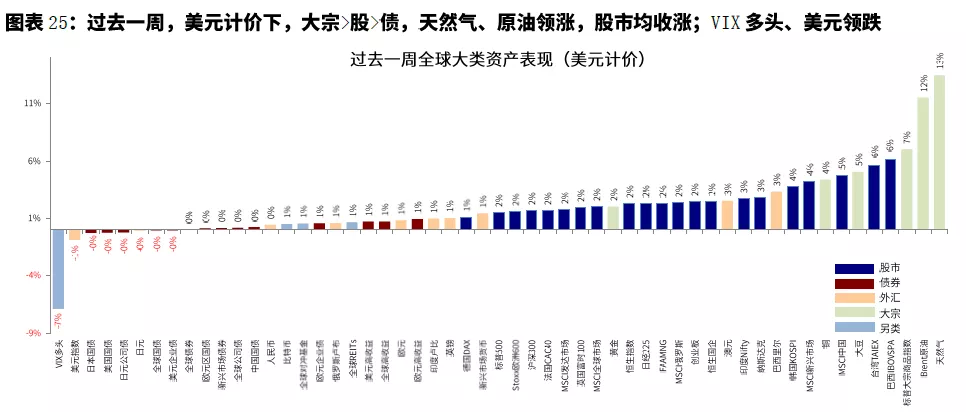

►资产表现:大宗>股>债;利率抬升,大宗股市普涨

上周五Jackson Hole央行年会落下帷幕,从实际效果来看,鲍威尔并没有给市场意外惊吓。在这一背景下,主要资产反映积极,美元和美债回落,美股特别是纳斯达克大涨。

整体看,过去一周,美元计价下,大宗>股>债,天然气、原油领涨,股市均收涨;VIX多头、美元指数领跌。分行业来看,能源、半导体、银行领涨,公用事业、生物科技领跌。利率方面,10年美债利率抬升至1.31%,较此前一周抬升5bp,其中实际利率回落7bp,通胀预期抬升12bp;投资级信用利差和高收益债信用利差均收窄。

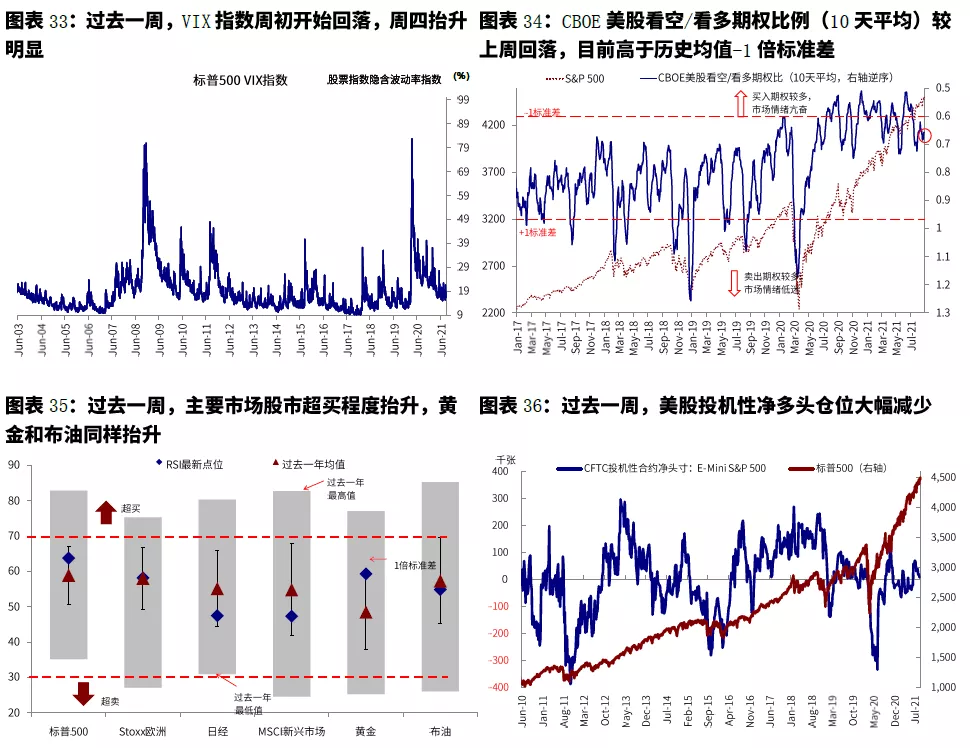

►情绪仓位:股市超买程度抬升,铜净多头大幅减少

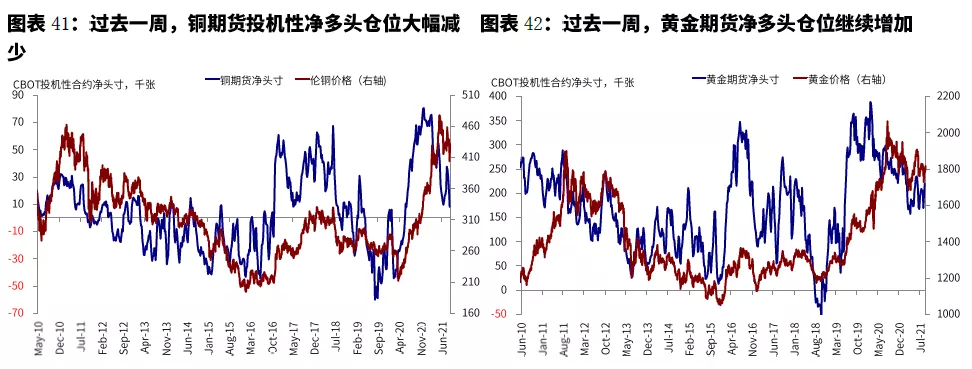

过去一周,VIX指数周初回落,周四抬升;与此同时,主要市场股市超买程度抬升。仓位方面,铜期货投机性净多头仓位大幅减少;10年美债净多头仓位减少,2年美债再度转为净空头。

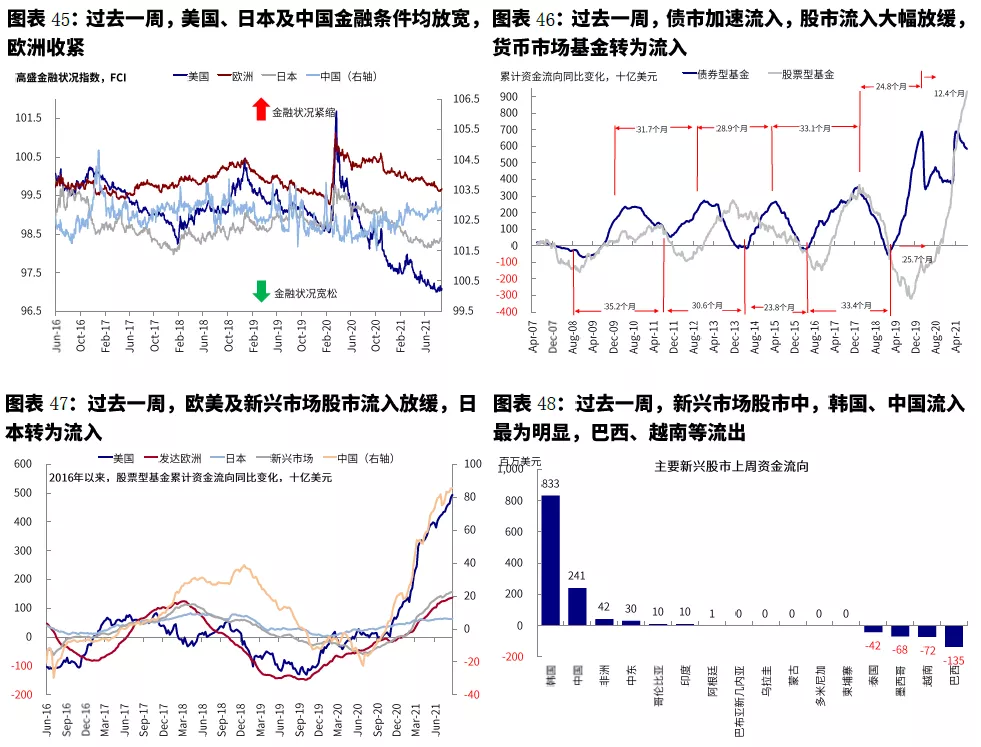

►资金流向:股市流入放缓,货币市场基金转为流入

过去一周,债市加速流入,股市流入大幅放缓,货币市场基金转为流入。分市场看,欧美及新兴市场股市流入放缓,日本转为流入。

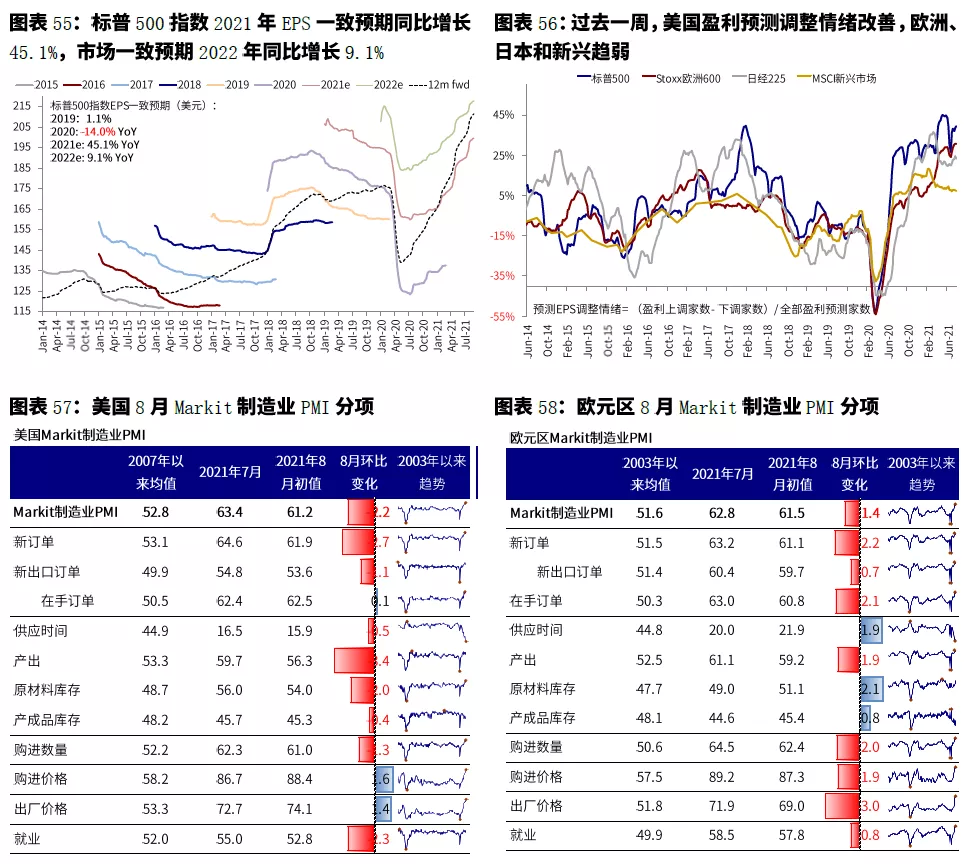

►基本面与政策:8月美国Markit制造业PMI回落明显。

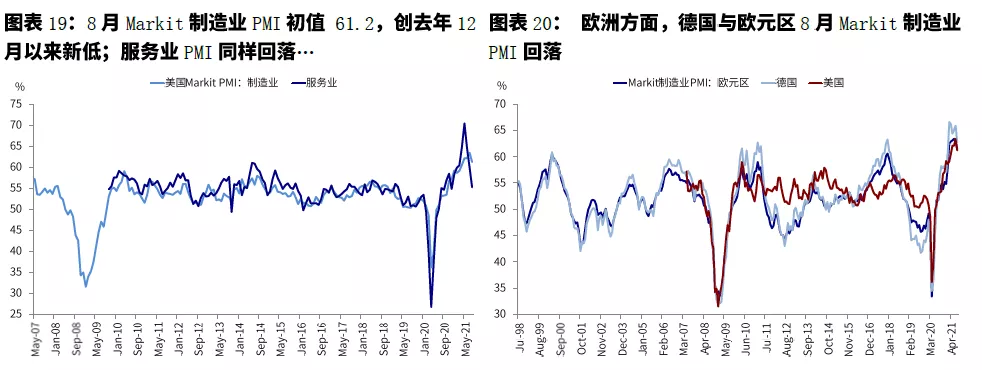

受Delta变异病毒影响,8月Markit制造业和服务业PMI回落明显。8月Markit制造业PMI初值61.2,低于前值(63.4)且不及预期(62.0),创去年12月以来新低。服务业PMI同样回落明显,8月初值录得55.2,低于前值的59.9和预期的59.2。分项来看,产出、新订单以及就业回落明显;购进价格和出厂价格较7月抬升。此外,欧洲如德国8月PMI也均走弱。

7月成屋销售继续回暖。7月成屋销售599万套,高于预期,创4个月以来新高。7月耐用品订单小幅下滑。在连续两个月维持增长后,7月耐用品订单小幅下滑,7月环比-0.1%,低于前值(0.8%)但高于预期(-0.3%)。

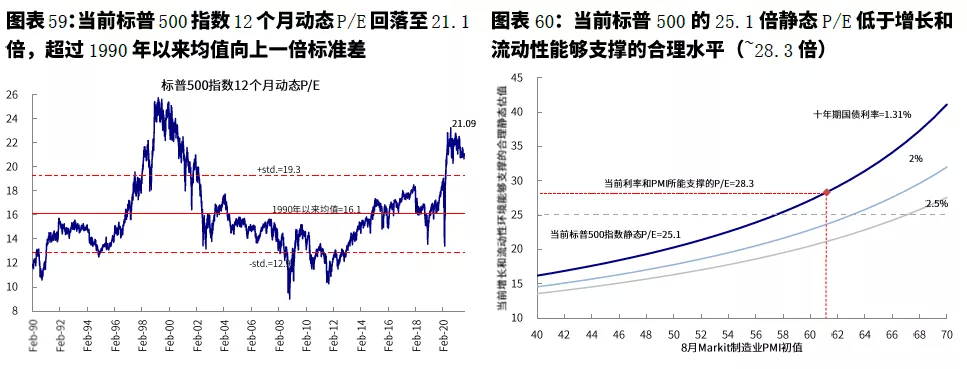

►市场估值:美股估值低于增长和利率环境支撑水平

当前标普500指数25.1倍静态P/E低于增长(8月Markit制造业PMI初值=61.2)和流动性(10年美债利率1.31%)能够支撑的合理水平(~28.3倍)。

本文来源微信公众号“Kevin策略研究”,作者刘刚、李赫民等。智通财经编辑:陈秋达。