事件:鲍威尔明确年内Taper

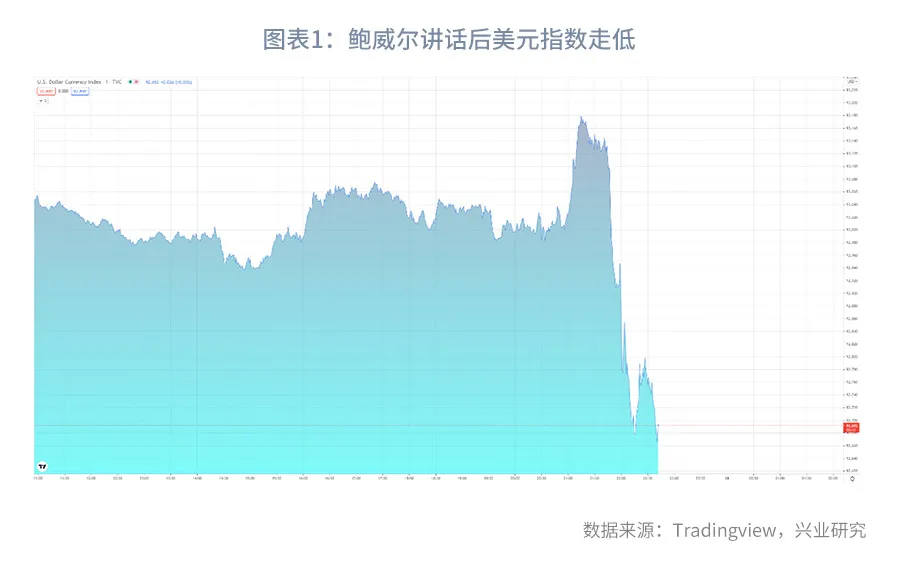

在美联储7月议息会议后,我们曾指出当时的会议声明肯定了经济复苏“取得进展(…the economy has been made progress…)”,距离触发Taper的“实质性进一步进展(substantial further progress)”可谓仅有一词之差。仅一个月后,北京时间8月28日晚,美联储主席鲍威尔在Jackson Hole峰会发表线上演说,明确将在年内开始削减资产购买(Taper)。鲍威尔讲话后美元指数自日高93.2附近迅速走低至92.7,美债收益率走低约3bp,金银先跌后涨,美国三大股指走高。

一、鲍威尔讲话要点

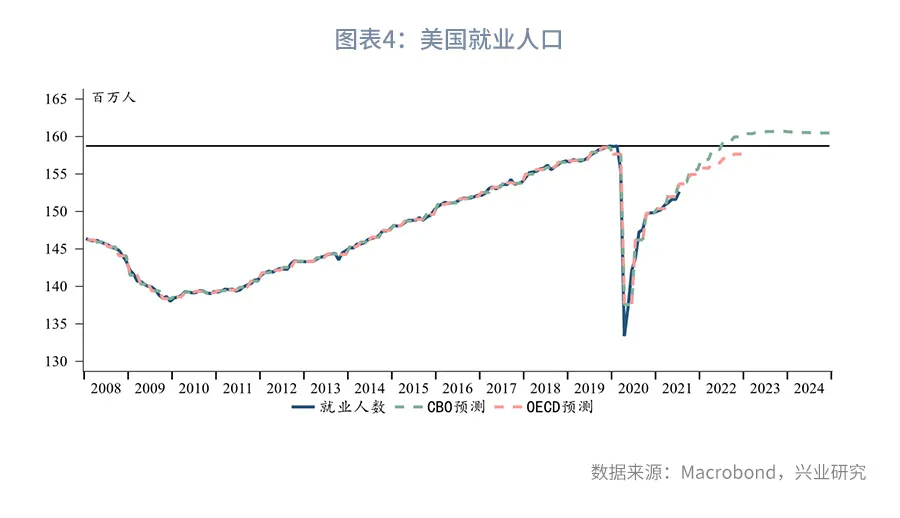

鲍威尔首先回顾了疫情引发的经济衰退及至今的经济复苏。尽管疫情带来的2020年第二季度经济衰退幅度是次贷危机的两倍,但经济复苏的速度超出预期,仅用次贷危机后一半的时间(4个季度)产出便已经超出衰退前。然而劳动力市场的复苏滞后于产出的恢复。经济衰退对于美国人的影响并不均衡,失业依旧困扰低收入服务业、非裔美国人和西裔美国人。货币政策仍致力于充分就业和物价稳定。

前路:充分就业

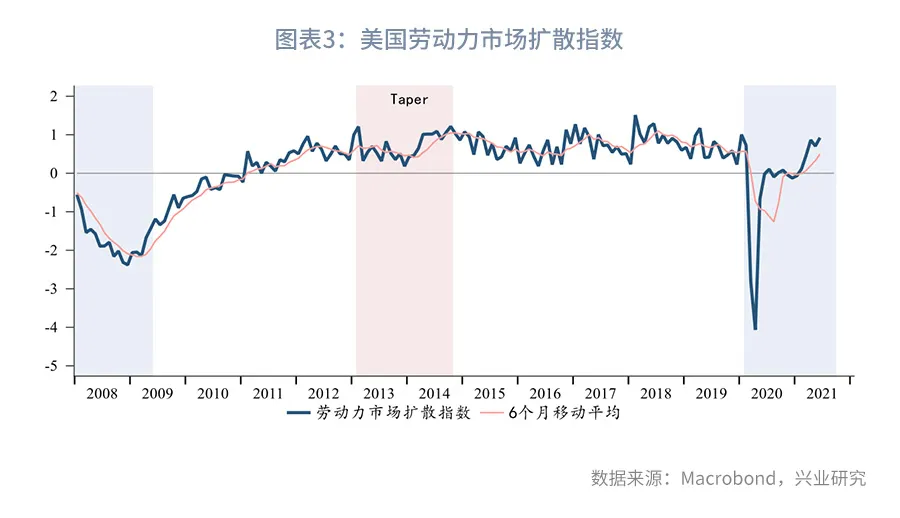

近几个月的劳动力市场前景相当光明(…has brightened considerably…)。开放的岗位和离职率都达到历史高位,雇主面对复苏的需求无法及时填补职位空缺。这些有利条件将是充分就业的坚实基础。随着疫苗接种、学校重启和额外失业救济停发,阻碍求职的因素正在消失。Delta变异毒株构成短期风险,但长期前景向好。

前路:通胀

快速的经济重启带来了急剧上行(sharp run-up)的通胀。企业和消费者普遍反映物价和薪资上涨的压力。这样程度的通胀当然值得注意(a cause for concern),但很多因素表明上升的读数是暂时的。我们正在密切监控收入数据,并从以下角度评估通胀前景。

1. 目前缺乏全面通胀压力

通胀上升局限在相对较小范围的、受疫情直接影响的商品和服务,例如耐用品、能源价格。这些因素随着时间将逐渐消退。以12个月窗口期计算的通胀暂时反弹。

2. 高通胀分项增速放缓

随着供给恢复,高通胀的特定商品和服务价格上涨开始趋缓,例如二手车。汽车以外耐用品的价格上涨动能也普遍减弱。并不认为耐用品会持续推升通胀。

3. 薪资

薪资增长是提高生活水平的必要前提,也是被欢迎的。但如果薪资增速显著、持续超出生产率的提高,企业会将成本转嫁给消费者,形成某种过去曾经出现的“薪资-物价螺旋(wage–price spiral)”。目前还没有看到会造成额外通胀压力的薪资上涨。

4. 长期通胀预期

政策制定者和分析师普遍相信,只要长期通胀预期锚定,政策应当且能够识别暂时的通胀波动。我们的政策框架强调锚定2%的长期通胀预期。我们谨慎地监测大量的长期通胀预期指标,目前这些指标与2%的目标相一致。以调查和市场为基础的CIE(the Board staff's index of common inflation expectations)自2014年整体下行,乐于见到近期下跌趋势反转,现在更好地与2%目标相一致了。长期通胀预期远没有实际通胀和短期通胀预期波动剧烈,这表明家庭、企业和市场参与者也相信高通胀是暂时的。

5. 过去1/4个世纪的全球性通缩压力

1990年代以来,即便在经济向好时很多发达经济体通胀也低于2%。这可以归结于科技进步、全球化、人口因素、越来越强有力和成功的央行物价稳定政策。潜在的全球通缩因素还会存续,几乎没有理由认为这会突然反转。

货币政策

1950至1980年代初提供了应对风险和不确定性的两个重要历史经验:(1)1950年代初的经验告诉政策制定者不应尝试熨平(offset)暂时性的通胀波动。应对措施可能利大于弊,尤其是当政策利率非常接近有效下界的时候。货币政策的主要影响会有一年甚至更长的时滞,如果政策制定者为了临时性因素收紧政策,政策会在不必要时生效。面对当前缓慢改善的劳动力市场和持续的疫情,类似的错误尤其有害。(2)1970年代的经验告诉我们不应认为暂时性因素的消退是理所当然的。当时在原油和食品价格的直接影响已经消退后,核心通胀仍高于过去。一个重要原因是公众普遍预期更高的通胀。这便是我们现在密切监测通胀预期的原因。

我的观点是,“实质性进一步进展”在通胀上已经达成,在充分就业上也有明确的进展。在7月议息会议上,我和大多数与会者一样,如果经济按预期全面改善,年内开始削减资产购买是适宜的。即便在QE结束后,持有的长期债券仍会继续支持宽松的金融环境。

Taper不是加息的直接信号,加息有不同的、更严格的条件。直到经济实现充分就业,通胀达到2%且一段时间在温和超出2%的路径上时,才会加息。

二、Taper的动机:劳动力市场紧俏,年内通胀居高不下

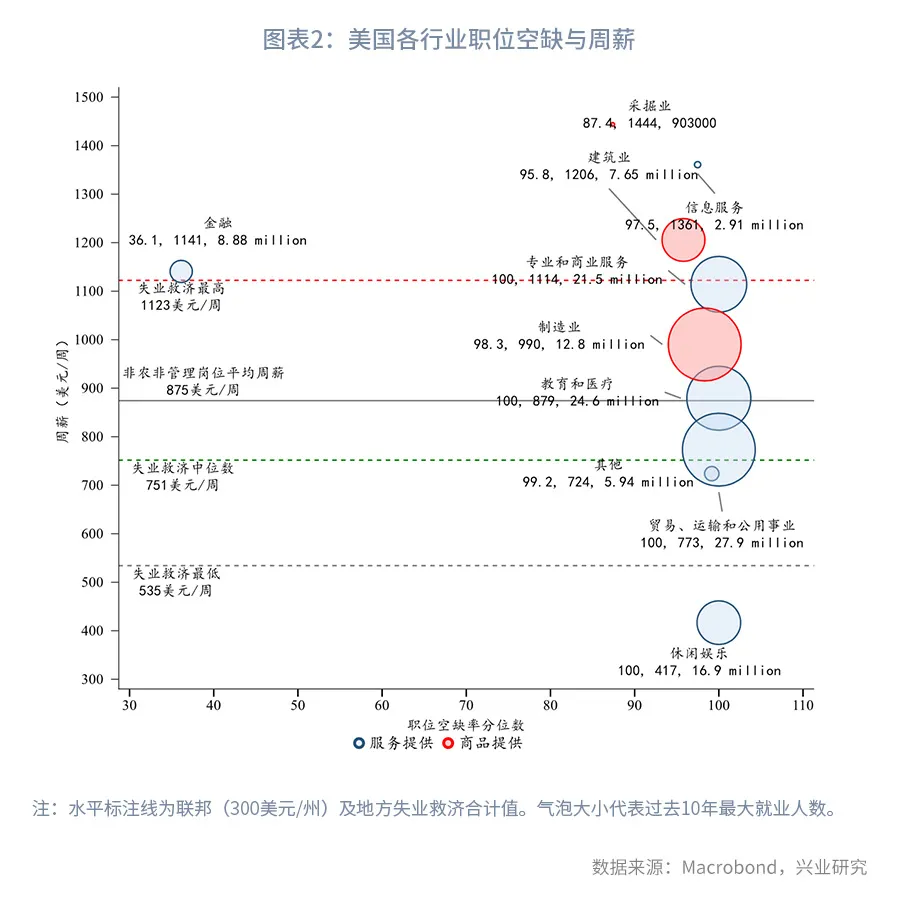

美国劳动力市场依然紧俏,用工短缺在各个行业普遍存在。按原计划,9月6日后300美元/周的联邦额外失业救济将停发,但财长耶伦鼓励各州动用此前财政刺激案中的“美国拯救计划(American Rescue Plan)”下发给州和地方政府的剩余资金(大约3500亿美元)继续发放补充失业救济。而目前约有1100万人仍在申领失业救济。这意味着如果全额动用3500亿美元且继续维持每周300美元的救济标准,尚可以继续维持约半年时间。不过目前尚不清楚各州是否会响应耶伦的号召,在6、7月已经有26个州停发额外失业救济,以推动失业者重返劳动力市场。

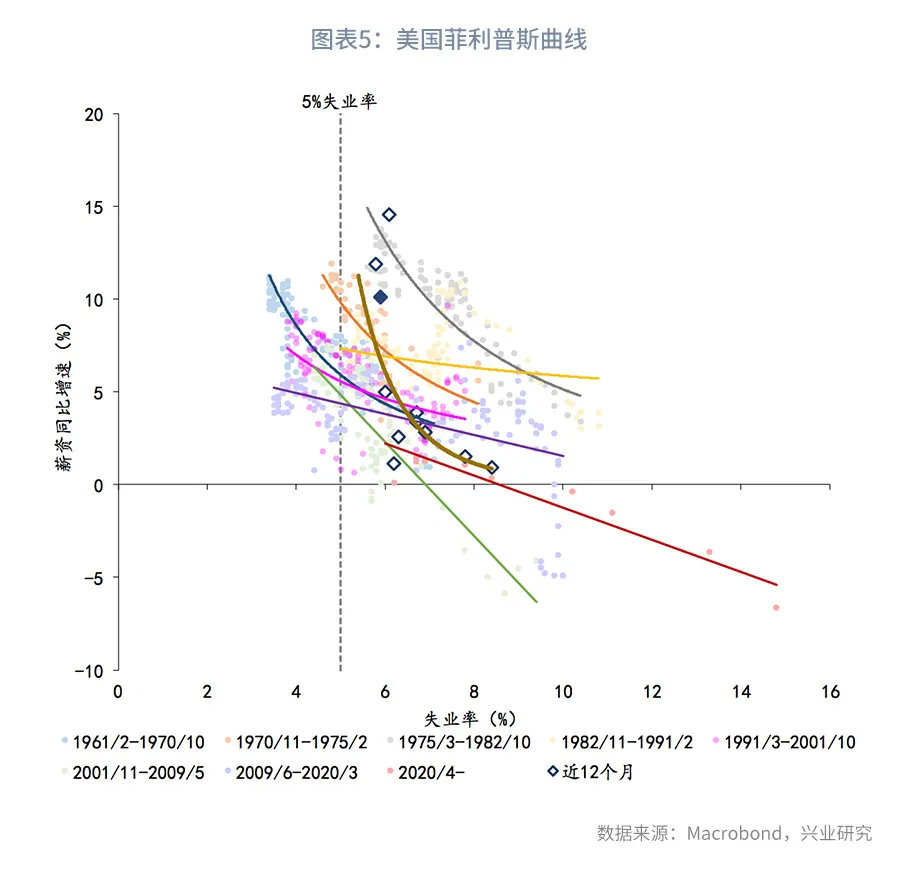

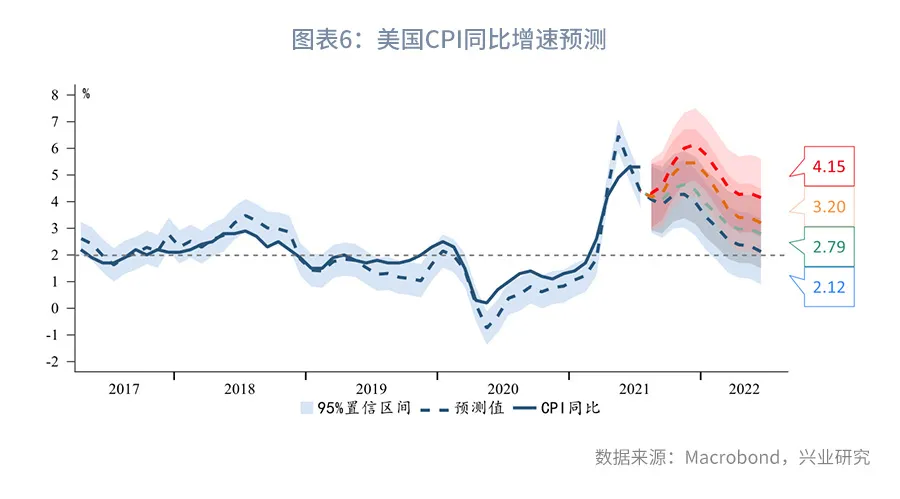

尽管就业人口较疫情前仍有明显的差距,不过综合评价之下劳动力市场的复苏程度已经与2013年宣布Taper时相当,甚至表现地更加强劲。持续的用工短缺已经迫使雇主提高薪资,过去几个月薪资增速远超2000年后的水平,菲利普斯曲线正在迅速陡峭化。在原油价格维持高位的背景下,这意味着年内通胀同比增速仍将居高不下,且在第四季度很可能出现年内第二个峰值。

至于正式宣布Taper的时机,尽管7月议息会议前的一级交易商调查显示主流预期仍是在第四季度宣布,但鲍威尔已经明确要在年内实施。这意味着9月议息会议宣布的可能性大大提高,9月第一周公布的8月非农就业报告将具有决定性意义。

三、Taper后加息还有多远

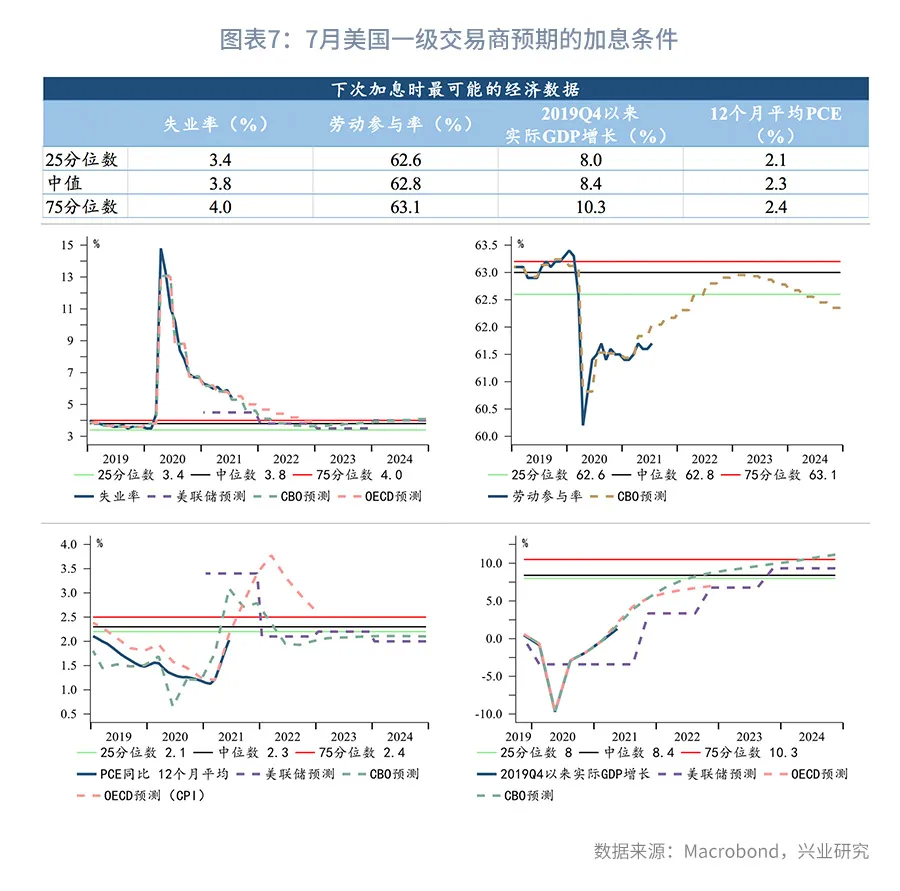

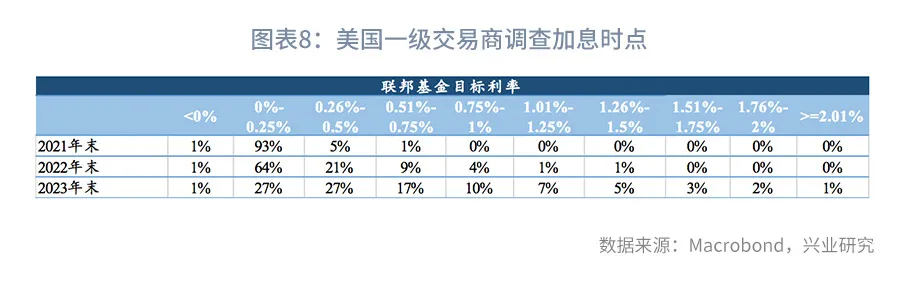

在纽约联储一级交易商调查中一个提问是“在下一次加息前下列经济指标将达到的水平”,涉及的经济指标包括失业率、劳动参与率、2019年第四季度以来实际GDP增长、12个月平均PCE。结合美联储和其他官方机构预测,可以发现加息时点不太可能早于2022年下半年,2023年可能性较大。这也与一级交易商调查一致。从Taper到加息仍是一个任重道远的过程。

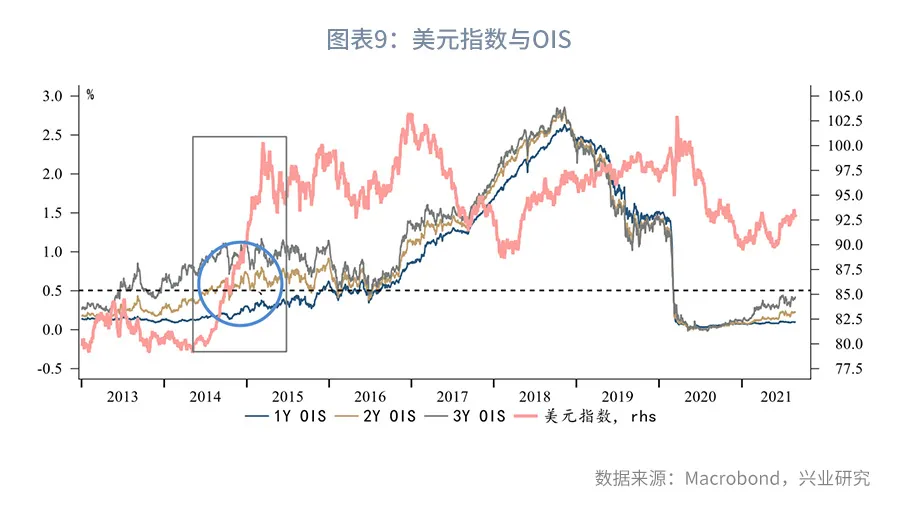

假定2023年是更可能的加息时点,那么和2014年类似,在2Y OIS稳定在0.5%以上之前(至少加息一次25bp),市场都没有对加息预期充分定价,美元指数难以持续趋势性走强。

本文来源微信公众号“兴业研究”,作者郭嘉沂、张峻滔。智通财经编辑:陈秋达。