摘要

为何要关注Jackson Hole全球央行会议?Jackson Hole会议已成为全球主要央行释放重要货币政策信号的窗口。金融危机以来全球央行首脑多次在该会议上给出关于货币政策的前瞻指引,包括宣布或是暗示降息、新一轮QE等,进而Jackson Hole会议备受市场瞩目。

美联储主席鲍威尔正式官宣Taper。2021年Jackson Hole全球央行会议于当地时间8月26日-28日召开。会前市场一致预期美联储主席鲍威尔将在本次会议上引导QE削减预期。8月27日鲍威尔讲话中表示2021年的议息会议中削减QE是适宜的,相当于正式给出Taper前瞻指引。此外,鲍威尔还表示Taper启动并不代表加息在即。

2013年Taper是黑天鹅,本次Taper是白天鹅。2013年5月22日美联储时任主席伯南克宣布Taper后的一个月内市场反应剧烈,有些黑天鹅的感觉。但今年初美联储在其公布的12月议息会议纪要中已经提到“经济改善后将进行Taper”,近期几乎所有联储官员讲话均开始引导Taper预期。与2013年相比,今年以来美联储已经为Taper做了相当多的铺垫。

市场会对Taper脱敏吗?美债反应仍不充分。尽管我们可以为4-7月美债收益率走低找到诸多理由,且市场对Taper也早有预期,但对于不够便宜的美债来说,货币政策转向仍然是当前的主要矛盾。当然,“黑天鹅”已然变白,本次Taper对于美债的影响要显著弱于2013年,未来一个季度10年期美债收益率高点可能在1.7%附近,且上行动力主要来自实际利率。

Taper对美股仅为波动因素,加税靴子才是关键。过去70年间美股重挫皆由EPS因素驱动,货币政策之于美股仅是波动因素。9-10月拜登“基建+加税”政策落地的概率极高。由于美股估值处于历史高位,一旦上述政策落地,市场大概率率先反映加税利空。当然,尽管Taper对美股而言仅是波动因素,但若加税接踵而至就可能导致未来2个月美股整体处于颓势。

经济尚未完全达到Taper条件,但市场冲击必须在年内完成。Delta病株令疫情反弹亦增加了经济的不确定性,因此美国经济尚未完全达到Taper条件。但明年有中期选举,美联储需要确保Taper冲击在今年兑现,当前鲍威尔的态度只是希望资本市场充分消化该因素冲击。Delta影响消退后,美联储或于Q4给出Taper时间表,但届时该事件将不再是市场核心矛盾。

正文

一、为何要关注Jackson Hole全球央行会议?

Jackson Hole会议由美国地方联储堪萨斯城联储主办,迄今已有30多年的历史。1982年,Jackson Hole会议的话题转向了央行货币政策,随后Jackson Hole会议就因各国央行高官齐聚于此而闻名。

Jackson Hole会议已成为全球主要央行释放重要货币政策信号的窗口。尽管历次会议主题及各家央行官员讲话内容都颇具学术风,但金融危机以来全球央行首脑多次在该会议上给出关于货币政策的前瞻指引,包括宣布或是暗示降息、新一轮QE等,进而Jackson Hole会议备受市场瞩目。

二、历史上的Jackson Hole会议都释放过哪些重要信号?

历次Jackson Hole会议主题基本都紧扣当时的全球经济及货币政策主题。2007年会议主题为“住房、住房金融与货币政策”,2009年会议主题为“金融稳定和宏观经济政策”,2015年为“通胀与货币政策”,2021年为“不平衡经济中的宏观政策”。

从主题设计和会议观点看,Jackson Hole全球央行会议具有两大重要特点:

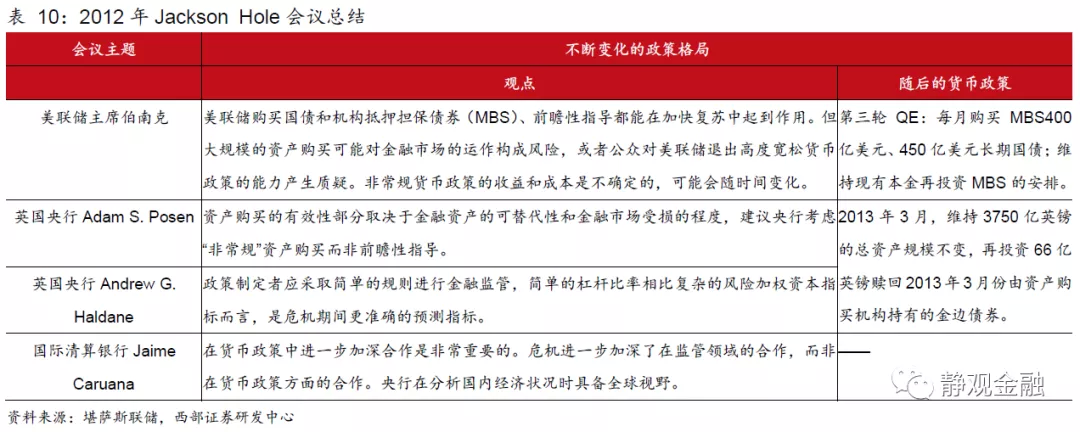

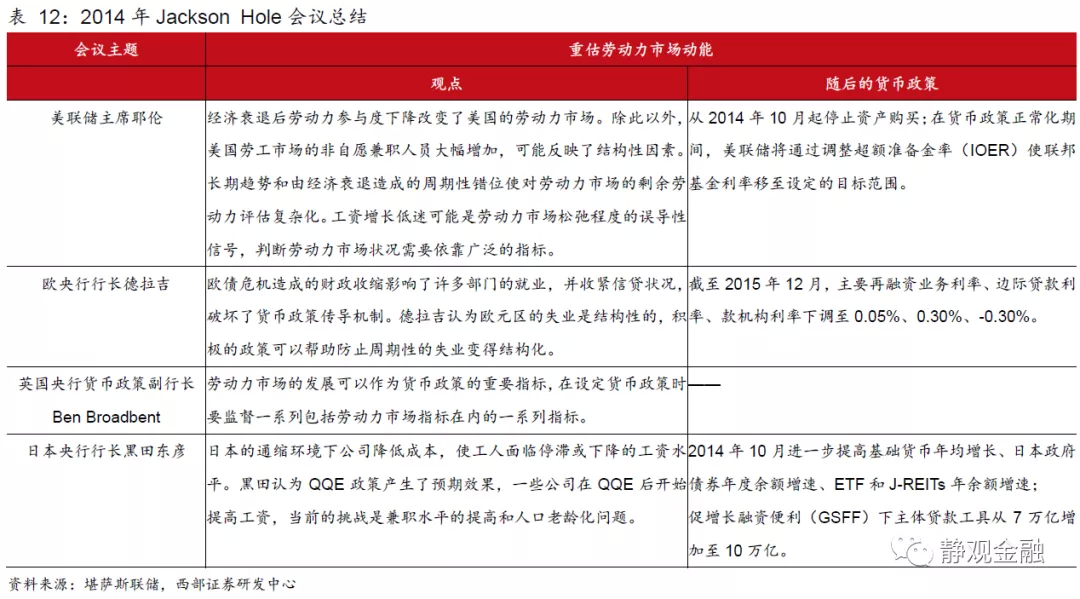

第一,金融危机以来,该会议已经成为各家央行重要货币政策的信息传递窗口。比如,2012年美联储时任主席伯南克在该会议上释放采用QE政策的信号,当年9月美国就宣布启动QE 3;2014年耶伦首次参加Jackson Hole会议时表示若就业市场进展持续好于预期,将使加息更快到来,次年美联储便启动加息周期。同次会议上,欧央行行长德拉吉警告欧元区通胀预期恶化,释放出强烈的欧央行将采取再宽松的信号,次年3月欧央行开始QE;2015年耶伦缺席会议令美联储加息预期升温,当年年底美联储启动了金融危机后首次加息。2019年美联储主席鲍威尔出席会议指出,全球正在面临经济放缓、贸易政策的不确定性以及通胀放缓这三个挑战,美联储将评估货币政策与工具,采取措施来维持经济扩张,继续促进就业最大化和稳定通胀,随后9月美联储开始扩表,并在9月和10月分别降息一次。

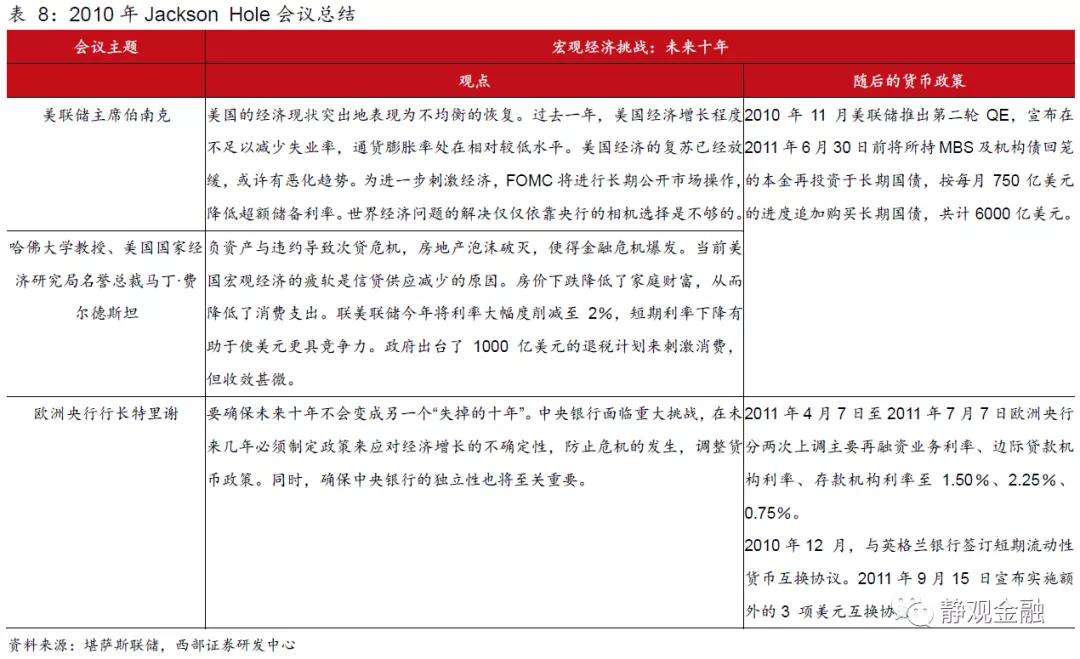

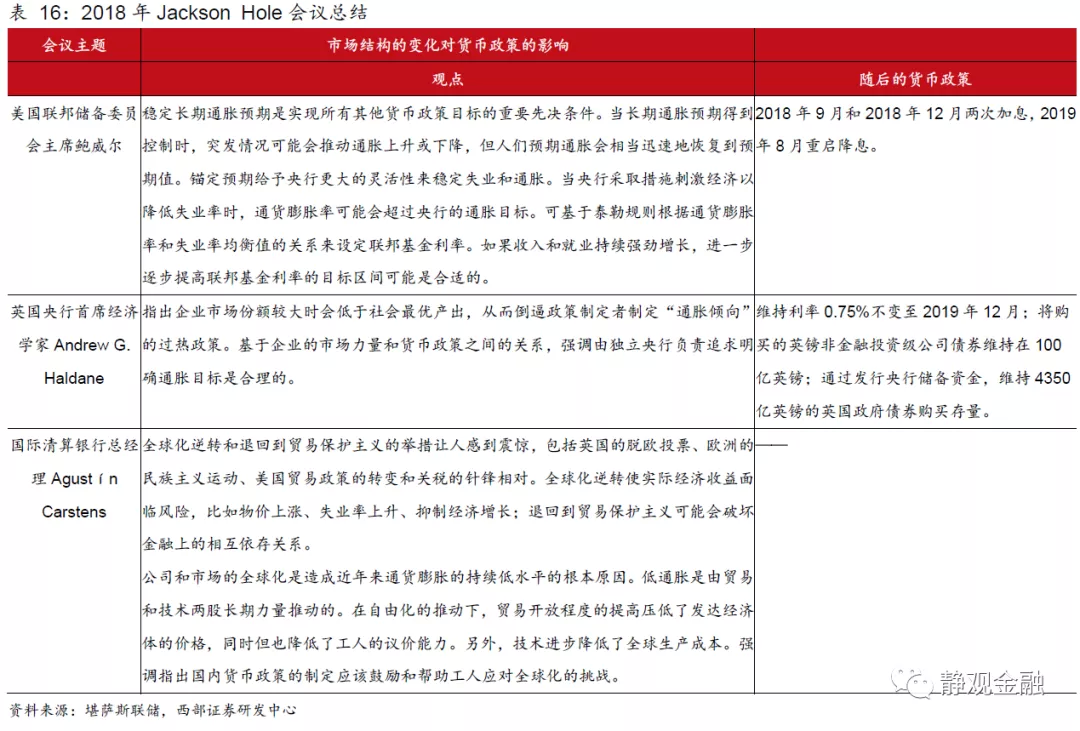

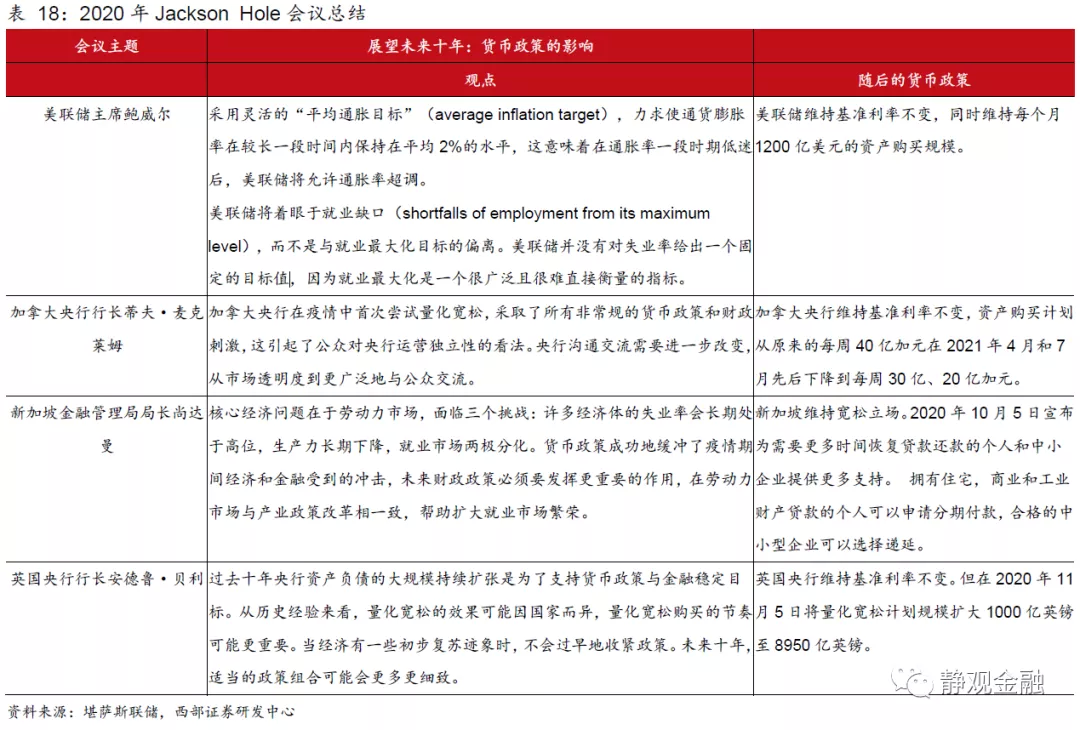

第二,央行经常也只是相机抉择。比如2010年会议上,特里谢严厉警告全球经济失衡、债务存在危机,但2011年4月到7月特里谢却启动了加息周期,事后证明该决定在一定程度上助推了随后的第二轮欧债危机。2005-2020年Jackson Hole会议重要发言观点及随后各家央行货币政策要点见附录中的表3-表18。

三、关于Taper,市场和经济准备好了吗?

(一)2013年Taper是黑天鹅,本次Taper是白天鹅

2021年的Jackson Hole全球央行会议于当地时间8月26日-28日召开,主题为“不平衡经济中的宏观政策”。会前市场一致预期美联储主席鲍威尔将在本次会议上引导QE削减预期。8月27日鲍威尔讲话中表示2021年的议息会议中削减QE是适宜的,相当于正式给出Taper前瞻指引。此外,鲍威尔还表示Taper启动并不代表加息在即。

2013年5月22日美联储时任主席伯南克宣布Taper,从当年的预期发酵、预期引导到靴子落地共分为四个阶段。第一阶段:2013年4月,以TIPS触底、COMEX黄金重挫为标志,表明部分配置机构开始酝酿货币转向预期、资金开始撤离债券属性资产;第二阶段:2013年5月22日伯南克官宣Taper后的一个月之内,美联储正式预期引导,各类资产多数下挫;第三阶段:2013年6-11月,多次议息会议皆未再提Taper;第四阶段:2013年12月议息会议宣布Taper时间表,2014年1-10月逐月削减并最终结束QE。

由图1可知,尽管2013年4月债券属性资产COMEX黄金暴跌表明市场已经开始酝酿美联储政策转向,但5月22日后的一个月内市场仍呈现出较为剧烈的反应,有些黑天鹅的感觉。当年伯南克官宣Taper后的一个月之内10年期美债收益率回升58BP、标普500指数(5月23日-6月24日)下挫5.0%,多数经济体股债也随之调整,新兴市场汇率贬值、商品波动加剧。

今年1月6日美联储在其公布的12月议息会议纪要中已经提到“经济改善后将进行Taper”、6月议息会议中美联储大幅上调全年经济增长预期、7月议息会议上美联储主席鲍威尔表达了疫情对美国经济冲击逐次减弱的看法,近期几乎所有联储官员讲话均开始引导Taper预期。也就是说与2013年相比,今年以来美联储已经为即将开始的Taper做了相当多的铺垫。目前看Taper已经不是黑天鹅,而是白天鹅。

(二)市场会对Taper脱敏吗?美债反应仍不充分

4-7月10年期美债收益率不断下移、10年期TIPS甚至连创新低,背后有三点原因。首先,3月11日的第三轮财政刺激增加了美国财政压力,美联储通过增持TIPS债券打压实际利率帮助美国财政部降低美债发行成本。第二,Delta病株推动疫情反弹,不确定性升温增加了市场的避险情绪。第三,6-7月ISM制造业PMI回落表明美国进入被动补库存,而10年期美债收益率走势通常受库存周期驱动。

尽管我们可以为10年期美债收益率的位置找到上述理由,但不得不说现在的美债价格肯定是比较贵了。我们在8月13日报告《怎么看美国主客观数据的背离?》中就指出,就业与服务部门的加速恢复会令Q3美国经济好于Q2,因此当前10年期美债收益率水平与美国经济基本面并不匹配。往后看,疫情影响大概率不会更强,财政赤字率也大概率见顶回落。此前未能在制造业PMI大幅攀升时飙升的10年期美债收益率大概率也不会在制造业PMI回落阶段进一步大幅走低。因此,站在当下,对于不够便宜的美债来说,货币政策转向仍然是它的主要矛盾。8月4日以来10年期TIPS收益率就已经从-1.19%回升至了-0.99%(8月26日)已然说明即便在数月的铺垫下市场对于Taper还是会有些许反应的。

2013年5月22日伯南克官宣后的一个月之内10年期美债收益率攀升58BP、3个月之内攀升96BP。当然,“黑天鹅”已然变白,本次Taper对于美债的影响要显著弱于2013年。因此,随后一个月内10年期美债收益率或升至1.6%、未来一个季度的高点可能在1.7%附近。美债收益率上行动力亦将主要来自实际利率。

(三)Taper对美股仅为波动因素,加税靴子才是关键

正如我们在8月25日报告《基建加税加速推进,拜登新政如何影响资本市场?》中提到的过去70年间美股重挫皆由EPS因素驱动。也就是说,货币政策之于美股仅是波动因素。但是我们在这份报告中也强调了,9-10月拜登“基建+加税”政策落地的概率极高。由于美股估值处于历史高位,一旦上述政策落地,市场大概率率先反映加税利空。1987年10月美股重挫就是在变相加税的背景下发生的。换言之,尽管Taper对美股而言仅是波动因素,但是加税接踵而至就可能导致未来2个月美股整体处于颓势。

(四)经济尚未完全达到Taper条件,但市场冲击必须在年内完成

如前文所述,2013年5月22日伯南克官宣后美联储并未立即行动,而是年底才给出Taper时间表,那么为何美联储未在2013年6-11月行动呢?因为经济尚未达到Taper条件。奥巴马与特朗普时期的货币政策节奏表明只要是有政治基础的总统上任,货币政策节奏就会受政治因素驱动。比如,美联储于2010年实施QE2、2012年实施QE3、2014年虽然执行Taper但政策冲击出现在2013年、2016年大选前美联储均未实施加息。相反,2013年美联储释放Taper信号、2015年落地金融危机后首次加息靴子,上述事件均对市场造成冲击。其中,2010及2014年为中期选举年;2012及2016年为大选年。2018年中期选举年份美联储紧货币节奏偏快,上任前缺乏政治基础的特朗普就吃了大亏。换言之,中期选举和大选年份,美国政府大概率希望货币政策偏向宽松,因此需要提前(或错后)让市场消化紧缩影响。

由此可见,2013年5月22日伯南克的意图仅是让资本市场在当年充分消化Taper影响,而2013年6-11月仍是联储对实体经济的观望与考察期,2013年12月美联储确认经济可以承受Taper的时候才正式给出时间表。回到当下,我们在8月15日报告《怎么看美国主客观数据的背离?》中指出,近期大量低收入群体回归就业市场,美国疫后经济系统性风险已经消除。但是货币当局并不会冒险在Delta影响完全消退前给出Taper时间表,因此我们认为美国经济尚未完全达到Taper条件。只不过由于明年有中期选举,美联储需要确保Taper冲击在今年兑现,当前鲍威尔的态度只是希望资本市场充分消化该因素冲击。Delta影响消退后,美联储有望在Q4的议息会议中给出Taper时间表,但届时该事件将不再是全球资本市场的核心矛盾。

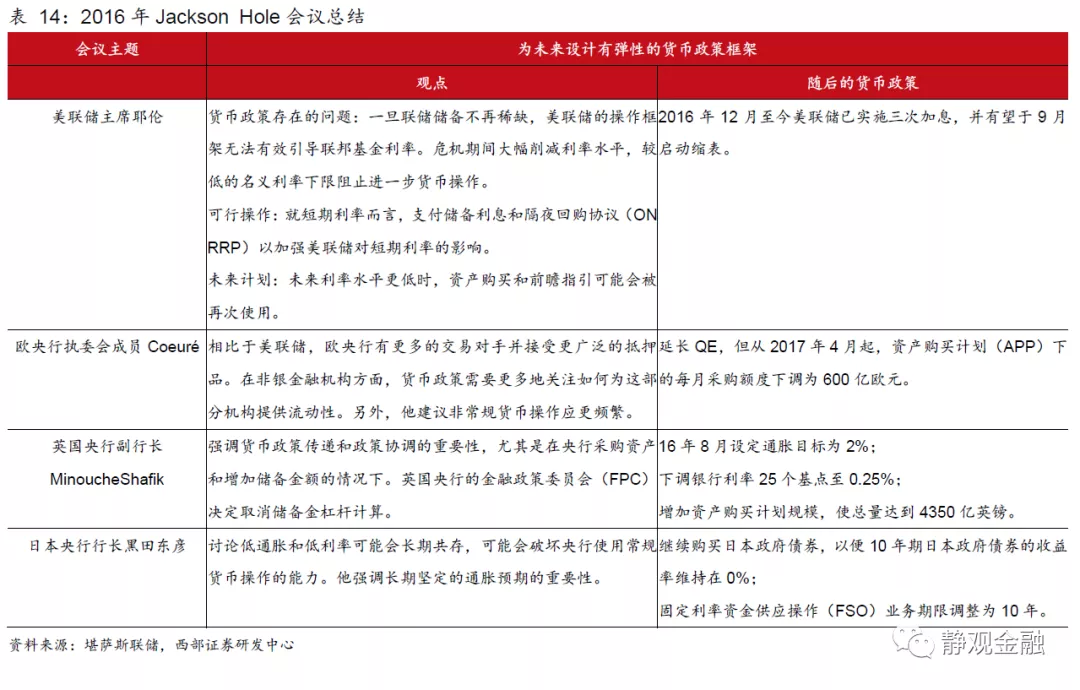

附录:2005-2020年Jackson Hole会议重要发言观点及随后各家央行货币政策要点

风险提示

(一)美国及全球疫情超预期

(二)美联储货币政策超预期

(三)市场对美联储政策反应超预期

本文编选自“静观金融”微信公众号;作者:张静静;智通财经编辑:刘岩。