文章来自“财富十年”,作者“十年如一”,原文标题为《海螺水泥2017年一季度分析--量价齐升,水泥行业炒股专家》。

海螺水泥除了在水泥行业中以吨成本最低,全国布局最为完善,公司治理及经营管理水平优秀被屡次被港交所评为港股百强称号外,其实它还有另一神奇之处,就是在国内A股市场对水泥行业企业的投资,它的入场及离场都表现出了一个大师及专家风范,这种能力为为公司通过投资收益平滑上市公司业绩起了关健的作用,如在2015年,公司通过高位减持所持相关股票,获得投资收益18亿元,而在2017年1-4月,又再次高位减持,获得净收益9亿元。

我们有时候对水泥行业的走势和未来举棋不定的时候,不知道现在行业处于什么位置的时候,多点关注海螺水泥的动作,相信会有一定的启发。2017年一季度海螺水泥对相关持股企业进行陆续的减持,是否表明了公司认为2017年水泥行业最好的时间应该是2017年上半年?这个我们就需要拟目以待了。

我所做的年报分析,季度分析的目的是让不喜欢看年报,季报的同学同样可以最大限度的了解公司在财务报告中所透露出来的信息。

1.2017年水泥价格走势

全国水泥价格2017年一季度走出的是前两个月向下,3月及4月反转向上的趋势,目前4月底的价格已经同比年初上涨了6%。

2.收入利润

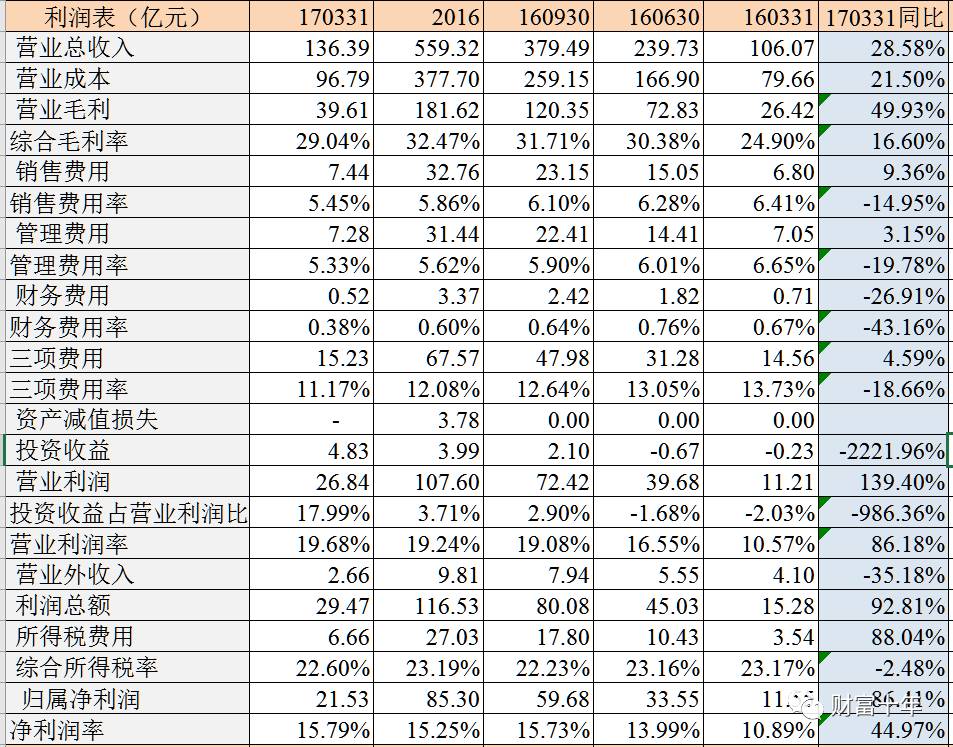

2017年一季度收入136.39亿元,同比增长28.58%,毛利率达到29.04%,同比增长4个百分多点,一季度营业毛利达到39.61亿元,同比增长49.93%,呈现出的是一种量价齐升的局面。首先就是水泥熟料销僦量同比上升,而更为重要的是销售价格的提升,使得毛利率同比上升。

2016年一季度是水泥行业价格的低点,而2017年一季度的水泥价格绝对值同比2016年一季度增长了将近100元。我们可以再看看2017年一季度29.04%的毛利率,2015年一季度公司的毛利率约为29.29%,但是收入只有112.29亿元,这表明,2017年一季度的水泥熟料的销量要高于2015年一季度,2015年一季度公司的水泥熟料销量为5050万吨。

17年一季度销售费用7.44亿元,同比增长9.36%,远小于收入的增长,销售费用率只有5.45%,同比下降将近1个百分点,而管理费用一季度为7.28亿元,同比增长3.15%,管理费用率为5.33%,同比下降1.3个百分点。

一季度三项费用合计为15.23亿元,同比增长4.59%,三项费用率为11.17%,上年同期为13.73%,下降将近2.6个百分点。公司2017年一季度呈现出来的特征是销量上升,收入上升,毛利率提升及运营成本的降低。

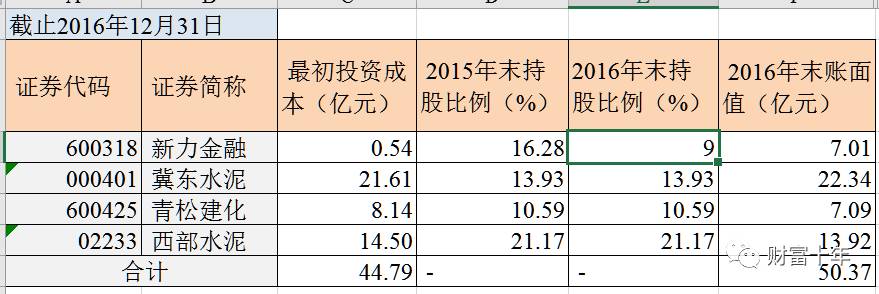

2017年1-4月,公司分别对青松建化,冀东水泥,新力金融实施了减持计划,根据公司的公告,2017年1-4月公司通过对这三家公司的股权进行减持,获得净收益约为9亿元,而其中属于一季度的表现是2017年一季度投资收益达到4.83亿元,也就意味着还有大笔的投资收益会在2017年半年报中体现。

截止2016年12月31日,公司的股权投资及相关持股比例及市值如下表,到底每股的成本是多少钱,有兴趣的朋友可以自己去计算一下。截止2016年12月31日公司的股权投资这一块市值在50.37亿元,有兴趣的朋友可以跟踪一下,计算一下,到目前公司的持股市值还剩多少。如果我说公司是A股最历害的水泥行业投资专家,相信这几年的操作已经可以证明这一点。

在上面水泥孰料经营情况好转再加上投资收益贡献的情况下,2017年一季度营业利润达到26.84亿元,同比增长达到139.40%,营业利润率达到19.68%,一季度利润总额达到29.47亿元,归属净利润为21.53亿元,同比增长86.41%。

3.资产负债

2017年一季度末货币资金为165.46亿,期初为155.86亿,上年同期为168.98亿元,2017年一季度货币资金占流动资产的比例达到了50.91%,公司近几年来大多数季度所持有的现金基本上都占流动资产的比例超出50%,最高甚至达到60%。

2017年一季度末应收票据为62.8亿元,应收票据周转天数一季度为42天,一季度应收帐款为5.21亿元,期初为6.55亿元,上年同期为5.28亿元,应收帐款周转天数2017年一季度为3天,2016年全年为4天,2016年一季度为4天,基本上属于一手交钱一手交货的状态。

而一季度末存货为45.52亿元,期初为45.49亿元,2016年一季度为40.01亿元,存货周转天数2017年一季度为42天,2016年全年为44天,2016年一季度为45天,保持平稳。

截止2016年12月31日股权投资:

17年一季度末公司可供出售金融资产27.21亿元,期初为29.35亿元,2016年一季度为31.05亿元,公司将新力金融及冀东水泥列入可供出售金融资产,2017年一季度对新力金融和冀东水泥都进行了减持。

17年一季度长期股权投资余额为26.19亿元,期初为33.15亿元,2016年一季度为29.59亿元,公司将青松建化和西部水泥纳入到长期股权投资,2017年一季度公司同样对青松建化进行了减持。

从公司将新力金融及冀东水泥纳入可供销售金融资产,就可以看出公司对于这两个企业的态度是逢高减持,因为毕竟这两个企业一个已经转为金融行业,另外一个通过重组成为其他公司的上市平台。而将西部水泥及青松建化纳为长期股权投资还是坚持了公司只投资本行业内企业的原则。

从一季度末可供出售金融资+长期股权投资的余额为55亿元,在一季度多次减持之后,其股权投资市值反而还比2016年末的50亿市值还高,表明了一季度水泥行业在二级市场有一段较好的行情。

一季度末公司固定资产为615.8亿元,期初为622.78亿元,在建工程为16.68亿元,期初为15.21亿元,一季度综合折旧率约为1.83%。

一季度末公司短期借款为11.88亿元,期初为12.75亿元,2016年一季度为13.47亿元,一季度末长期借款为59.31亿元,期初为54.47亿元,2016年一季度为40.57亿元,公司一季度末还有59.96亿元的应付债券。

一季度末,公司应付帐款为39.43亿元,期初为43.79亿元,2016年一季度为34.25亿元,应付帐款周转天数2017年一季度为37天,2016年全年为42天,2016年一季度为39天。

公司一季度应收票据+预付+应收帐款约为75亿元,应收票据周转天数为42天,应收帐款为3天,而一季度公司应付帐款+预收约为57亿元,应付帐款周转天数为37天,公司利用上下游的资金进行资金周转没有问题,而2017年一季度营运资本达到了165.74亿元,期初为123.45亿元,2016年一季度只有82.23亿元,更是表明了公司当前财务状况的优秀。

2017年一季度公司资产负债率为25.71%,净资产收益率为2.73%,一季度总资产周转天数为743天,2016年全年为715天,2016年一季度为924天。

4.现金流量

一季度公司销售商品收到现金181.53亿元,同比增长40.78%,增长幅度快于收入幅度,而且现收比达到1.33,上年同期为1.22,表明公司的收入增长十分扎实。

一季度末公司经营现金流净额为21.99亿元,同比增长26.89%,一季度自由现金流测算为2.95亿元。

5.业务经营

2018年一季度国内水泥产量4.41亿吨,同比2016年一季度的4.44亿吨,有些许的下降。

2017年一季度水泥价格前两个月先下跌,3月份再上涨的走势。我们预计2017年一季度公司水泥熟料的销售均价为232元/吨,和2016年四季度基本持平。

所以我们预计2017年一季度公司水泥熟料销量约为5870万吨,同比增长约1.86%,市场占比约为13.30%。

公司在2017年1-4月,减持行业内相关公司股权,其实这表明公司对于本年水泥价格走势的一种态度,公司目前起码并不认为2017年水泥的价格会在二季度甚至全年都走向上的趋势,虽然从目前的情况来看2017年前4个月,水泥价格走势仍然是向好的。

总结:

1.说实话,我真的没有办法判断2017年水泥行业下半年的走势情况。但是我知道的是海螺水泥在行业逆境的时候,其更有机会占领更大的市场份额。

2.2016年一季度海螺水泥的市场份额为12.98%,2017年一季度为13.30%,我认为海螺水泥的国内市场份额起码达到20%,这是最基本的目标,即使未来达到30%,也应该是正常的。

3.国外市场如东南亚,如俄罗斯等的市场拓展是海螺的未来几年的另一重要增量,当前的量比还太小,不足以改变大局。

4.海螺水泥当前H股股价为27港元左右,A股价格21元左右,溢价达到12.27%,是港股高估了,还是A股低估了,大家可以自行评定。其A股过去的10年都在一个大的区间进行震荡,27-29元是高位区,10-13元是低位区间,目前处于中位数,保持不动,应该是最佳策略。(编辑:何鹏程)