智通财经APP获悉,招商证券国际近日发表水泥行业研报,表示高温持续,全国价格继续温和下调,整体趋稳,部分地区有所回涨,预计下半年需求风险加大,全年水泥价格同比持稳,维持行业中性评级。

以下为研报原文:

静待淡季平稳度过

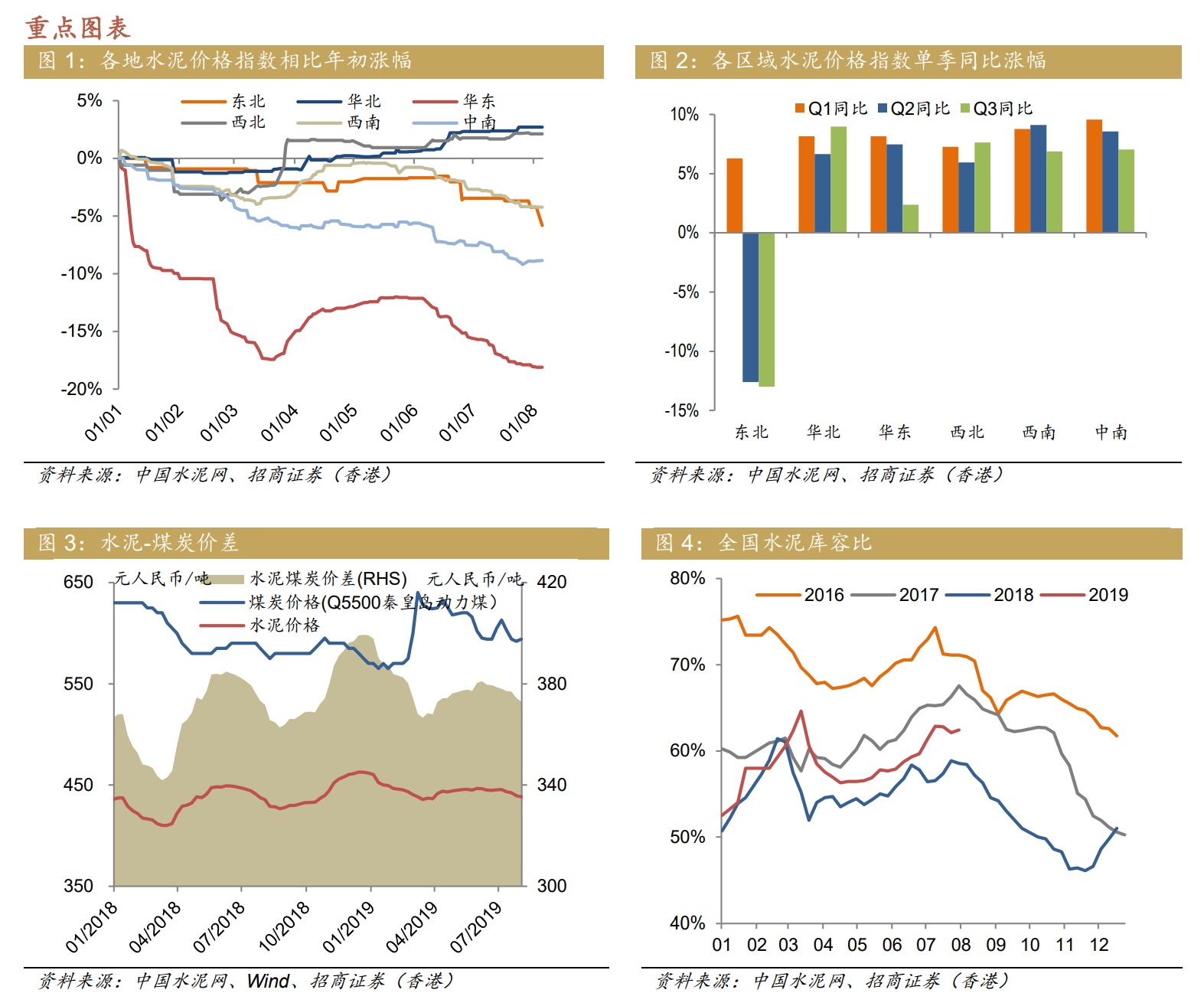

进入8月,高温天气持续,全国水泥价格基本稳定。上周全国水泥价格指数周环比下降0.1%,水泥库存周环比上升0.3个百分点至62.4%。从区域来看,华东地区价格环比温和下降0.3%,主要是高温和环保检查影响下游需求;中南地区价格环比上涨0.4%,主要是湖南部分地区雨水减弱需求有所恢复,推动价格上涨;华南地区受台风降雨影响,需求环比走弱;华北、西北地区水泥价格基本平稳,东北地区需求低迷。展望后市,考虑到目前库存水平不高、前期沿江熟料价格有提价,8月整体价格有支撑,预计在本月中旬有望结束淡季的价格下调。

下半年需求风险加大

上半年房地产新开工的强劲增长推动水泥需求增长,展望下半年:1)房地产推动作用减弱。考虑到去年下半年房地产新开工的高基数,预计今年下半年同比增速将有所放缓。且近期各项地产政策加上政治局会议提出“不将房地产作为短期刺激经济的手段”,预计下半年房地产开工大力推动水泥需求可能性不大。2)基建是水泥需求的托底,在当前宏观经济风险加大的情况下,关注依赖基建刺激的需求高弹性地区,如西北、华北地区。3)长三角、京津冀、珠三角等城市群相比全国其他区域仍更具需求稳定性;此外,广东地区上半年受到强降水影响,需求不及预期,但当地基建和房地产投资增速仍维持高增长,如下半年天气转好,需求恢复,水泥价格有向上动力。

维持行业中性评级

今年水泥价格高企,上半年平均价格与去年下半年持平。错峰生产等去产量手段对价格的提振作用变小,更多的是表现为帮助稳定价格。从上半年情况来看,在基建需求复苏、房地产需求稳健的区域(如京津冀和长三角)占优的企业将更具盈利稳定性,其中华北地区由于去年的低基数,表现出更大的弹性;而华东地区需求稳定在高位,稳定性更强。目前行业估值在1.0倍2019年前瞻市净率,与历史均值持平,我们维持行业中性评级。

催化剂:环保限产力度超预期;需求超预期。

风险:房地产需求断崖式下跌;环保政策放松。