招商证券国际近日发表水泥行业报告,主要观点为:

淡季进入后半段,水泥价格继续回落,截至目前淡季回调幅度大于去年。

1-6月水泥产量同比增长6.8%,房地产超预期为主因;上半年平均价格持平于去年下半年。

预计全年水泥价格同比持稳,维持行业中性评级。

以下为报告全文

淡季走向后半段

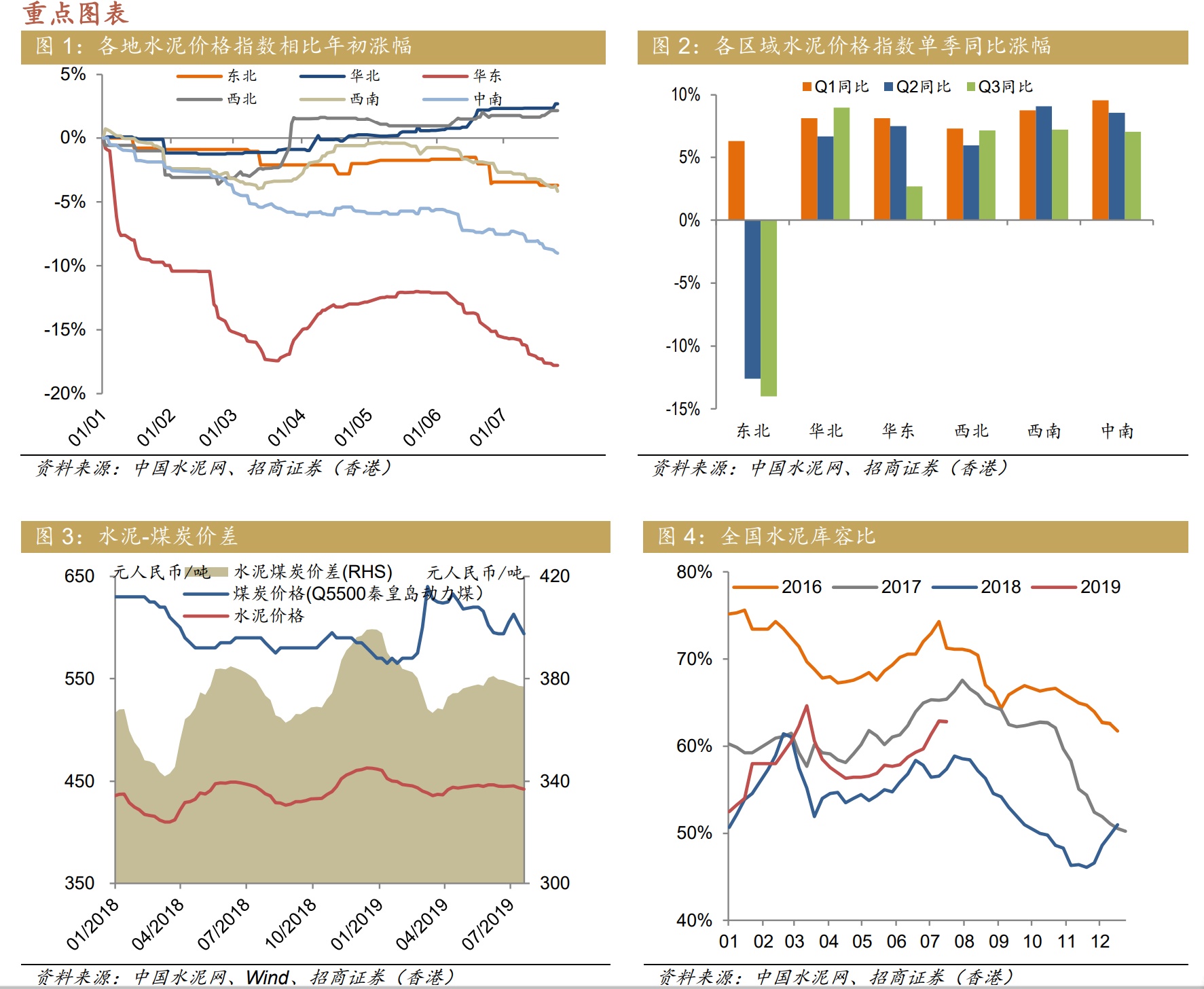

7月收尾,南方雨水减少,高温持续,暑期淡季走向后半段。全国水泥价格继续回落,本周全国水泥价格指数周环比下降0.4%,其中跌势以南方地区为主;上周水泥库容比环比略降至62.8%。截至目前,今年淡季水泥价格回落3.9%,其中华东地区回落6.4%,幅度大于去年(2018年:全国回落2.5%,华东回落3.2%)。相比之下,华北和西北地区今年淡季表现好于去年,价格不降反升,得益于北方今年需求的强劲增长和跨地区销售。展望后市,2018年水泥价格在8月的第二周至第三周触底,考虑到今年南方地区要面对外来水泥(北方及进口)、新增产能冲击,我们认为同比去年压力更大。

上半年水泥市场回顾

1-6月的水泥产量增速相比1-5月继续收窄,我们认为是低基数效应逐渐变小的结果,考虑到房屋新开工增速也收窄,预计下半年水泥需求增速将进一步收窄。从价格方面,今年上半年平均水泥价格与去年下半年基本持平,水泥价格的特点是高位维稳;而下半年价格走势的关键仍是需求能否维持,以及下半年至明年长江流域将有新增产能投放,水泥高价面临的压力增大。

维持行业中性评级

目前水泥价格高企,错峰生产等去产量手段对价格的提振作用变小,更多的是表现为帮助稳定价格。从上半年情况来看,在基建需求复苏、房地产需求稳健的区域(如京津冀和长三角)占优的企业将更具盈利稳定性,其中华北地区由于去年的低基数,表现出更大的弹性;而华东地区需求稳定在高位,稳定性更强。目前行业估值在1.1倍2019年前瞻市净率,高于历史均值11%,我们认为已反映上半年房地产投资超预期带来的水泥需求超预期,维持行业中性评级。

催化剂:环保限产力度超预期;需求超预期。

风险:房地产需求断崖式下跌;环保政策放松。