①广汽集团(02238)广汽埃安超充桩或将实现5分钟充电续航超200公里 ②广汽L4自动驾驶车队获路测试验牌照,将在广州展开自动驾驶示范运营

潍柴动力(02338)氢燃料发动机产业链国内领先

信利国际(00732)拟进一步收购信利光电股权 8月30日公布业绩

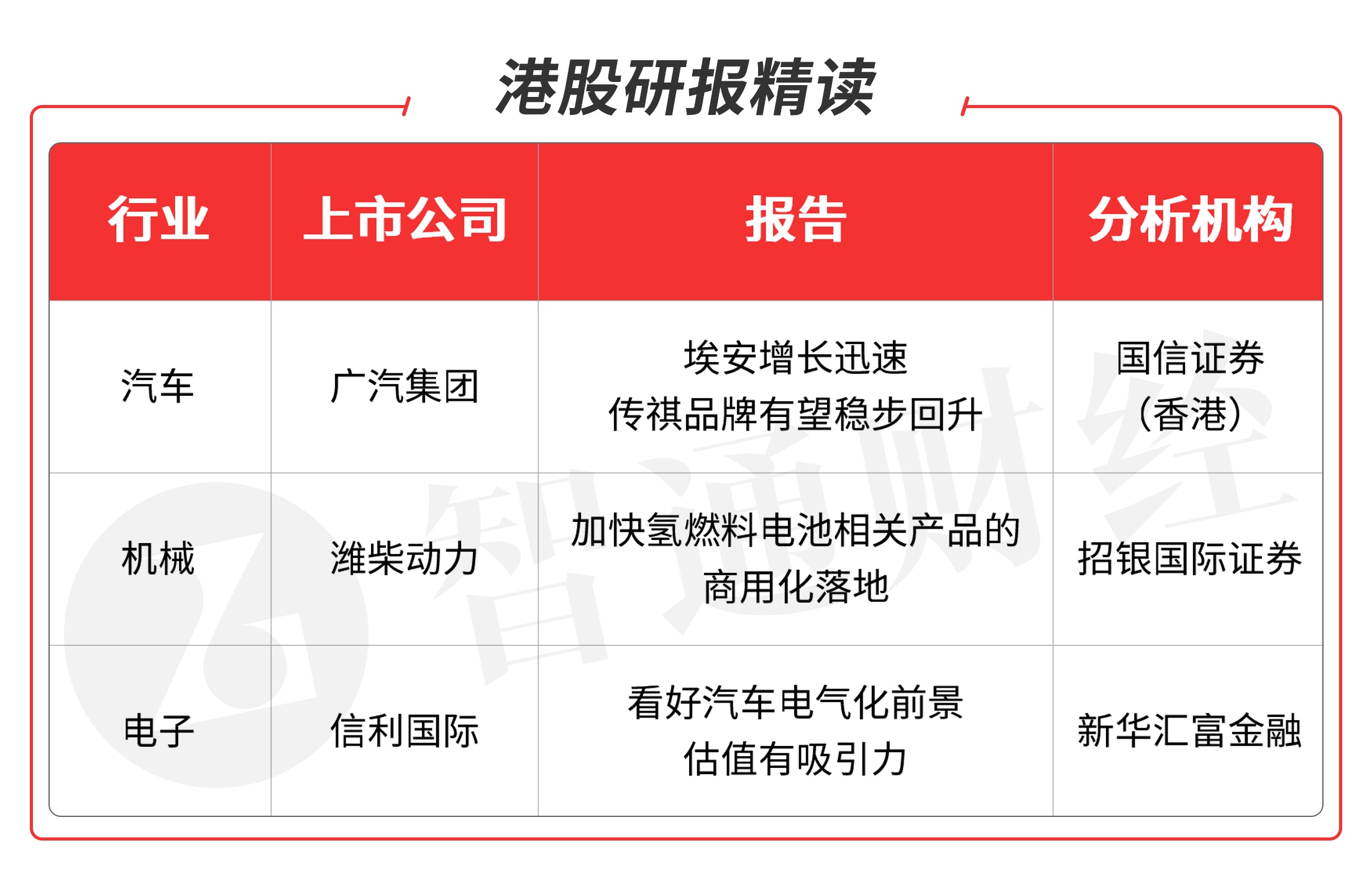

本期重点选择分析师看好的汽车板块龙头公司、机械板块龙头股和电子板块龙头股

本期优选报告:

广汽集团(02238)

广汽集团(02238):公司旗下销量主力广汽本田、广汽丰田、广汽乘用车、广汽埃安5月销量均录得正增长。其中广汽乘用车同比增长15.5%,广汽埃安同比暴增105%。累计销量方面,2021年1-5月,公司旗下品牌除广汽菲克以外,销量均录得正增长。其中,广汽本田、丰田均同比大增超35%,广汽传祺亦录得32.2%的良好增速,广汽埃安同比增速则高达114.2%。

公司旗下纯电动车品牌 Aion(埃安)销量快速向上,2021年4、5月销量均在8300辆以上。前五月埃安累计销量已录得3.44万辆。车型方面, 纯电紧凑型SUV埃安Y已于4月正式上市,预计将为后续埃安品牌销量增长提供有力推动。此外,埃安品牌的销量主力Aion S之升级版车型Aion SPlus预计将于6月下旬正式上市。随着埃安品牌车型系列不断丰富,以及市场认可度逐步提升,后续销量持续高增长值得期待。 预计该品牌全年销量有望超10万辆(2020年为4万辆)。

传祺品牌销量企稳回升,下半年多款重磅新车即将上市。公司旗下自主品牌广汽传祺,自2020 年下半年以来销量逐步企稳回升。2021前 5月传祺销量同比增32.2%,月销稳定在25000辆以上水平。新车型方面,传祺品牌新增的重磅车型GS4PLUS已于5月开启预售,预计三季度正式上市。另一款重磅新增车型传祺影豹已于6月开始预售(预 售价9.88-12.88万元人民币),同样将于三季度上市。该车型定位运动风格轿车,外观设计、性能表现非常亮眼(官方零百加速时间 6.95 秒), 性价比优势也相当突出。该车型将主打年轻消费者市场。预计该车型的上市,将为传祺品牌带来不小的销售增量。此外,传祺品牌中大型SUV车型GS8亦有望在年内完成换代上市。预计随着新车型的陆续上市,传祺品牌下半年销量有望持续保持较佳的增速,绝对销量水平有望稳步回升。

为与石墨烯基快充电池相匹配,广汽埃安超级快充桩5分钟充电或将实现续航超200公里。据悉,广汽埃安将于8月30日正式推出A480超充桩。

从中期看,公司旗下日系品牌市场优势有望保持,而自主品牌销量在纯电埃安品牌以及传祺品牌新车型的带动下,有望持续走高,公司盈利水平总体回升将是大概率。维持买入评级。

风险提示:居民购买力显著走弱,车市竞争再度恶化。(国泰君安(香港)/吴效宇)

潍柴动力(02338)

潍柴动力(02338):2021年5月27日公告,公司拟非公开发行股票募集资金总额预计不超过130亿元,其中用于燃料电池项目的总投资金额约为37亿元,包括固态氧化物燃料电池及关键零部件产业化项目(总投资15亿)、燃料电池动力总成核心零部件研发及制造能力建设项目(总投资14亿)以及氢燃料电池及关键零部件产业化项目(总投资7亿)。

2021年4月17日在投资者互动平台表示,公司在新能源动力总成领域已全面完成氢燃料电池和固态氧化物燃料电池的核心技术布局,关键技术指标处于领先地位,氢燃料电池发动机寿命可达25000小时,最大续航里程600公里。公司2万台产能氢燃料电池发动机工厂已经投产。公司已累计配套300余辆氢燃料电池车辆,累计运营超过600万公里。

公司与中国重汽的强大协同作用将继续。在潍柴发动机配套支持下,中国重汽在重卡市场的份额由2019年的14%上升至2020年的17%。此外,中国重汽未来将加大开拓轻卡和皮卡。预计潍柴的发动机销售将继续受惠于中国重汽积极战略的推动。

目前行业参与者和市场都预料2021年下半年中国重型卡车需求将放缓,主要由于国六标准即将实施,国六的实施将有可能导致需求从柴油卡车转向天然气卡车。鉴于市场份额超过60%,潍柴将成为受益者。

由于受到疫情影响,凯傲调整后EBIT在2020年同比下降36%至5.47亿欧元。凯傲指引收入增长将达10-17%,而调整后EBIT将增长32-46%至7.2-8.0亿欧元。这将成为潍柴的关键恢复动力。

公司综合考虑市场需求、技术要求及商业化可行性等因素,确定并重点布局了燃料电池、混合动力、纯电动等多种技术路线,为客户提供多样化的新能源动力总成。目前公司正通过领先的技术优势和丰富的产业链资源优势,加快氢燃料电池相关产品的商用化落地。

预计公司盈利将在2021-22年恢复增长,主要得益于与中国重汽的协同效应,凯傲的盈利恢复以及新业务的良好发展,包括大口径发动机、工程机械液压动力总成和农业机械CVT动力总成。将2021/22年盈利预测上调2%/5%,主要因素:(1)氢燃料电池车销量突破;(2)重卡销量超预期;(3)新能源业务的潜在并购。基于分部加总的目标价由20.8港元上调至27.6港元。维持买入评级。

风险因提示:2021年下半年重卡和发动机的需求较预期疲弱;零件成本增加;新业务风险。(招银国际证券/研究部)

信利国际(00732)

信利国际(00732):公司公布了 2021 年上半年的初步业绩,毛利增加约3.78亿港元,同比增长34%,主要是由于收入增加约6.99亿港元及毛利率提升。2021年上半年净利润同比大幅增长120.0%至 6.6亿港元(2020年上半年为3.3亿港币)。

下半年毛利率有望进一步改善,预计下半年的综合毛利率12.5%,相较上半年为11.6%),基于1) 平均售价继续上升,同比增长约10%(而2021年第一季度同比增长7%),这将在下半年发挥更大的作用。 2)产品组合改善。公司已獲得全球头部车厂的订单,其订单的能见度可达2年以上(包括奔驰、长安、长城等优质客户)。公司预计每輛新車的显示器需求(TFT-LCD)將达到4到5块,毛利率约为15%-30%,而智能时间相關產品的毛利率約為8-9%。3)芯片短缺有所改善电动汽车销售反弹,医疗设备和工厂自动化等高端制造推动需求。从整个新能源汽车行业来看,预计21财年汽车电气化的出货量增长40%,平均售价增长10%。

产能持续良性扩张。 管理层表示汕尾和仁寿的生产线将在22年第三季度全面投产,总产能为每月16万件(目前两家工厂的利用率分别为75%和55%)。新生产线将使信利能够为客户提供集成产品,整体利润率可能从21财年的 11.9% 扩大至23财年的14.9%。预计LCD产品在21财年至23财年将实现16.0%/22.0%/18.0%的收入增长。车载显示器的盈利能力实现规模经济下有望进一步提升。

公司增持信利光电的股份,已从其他投资者手中回购旗下信利光电 15.628%的股权,且暂无分拆计划,可见公司对未来发展的信心。

汽车产品出货量的加速及运营效率提高了1HFY21净利润,并超出预期,创下历史新高。展望未来,鉴于下游需求充足,车载显示器出货量应保持快速增长。行业正周期下,利润率将进一步提升,有望进入估值重估。将净利润预测从144% 144.11%/41.47%/15.81%上调至 172.0%/30.0%/32.0%达到1,364百万港元/1,753百万/2,192百万 FY21/22/23财年,对应年复合增长率为63.4%。 该股目前的交易价格约为8.9倍FY21E市盈率,潜在派息率为30%-34%,基于14倍同业平均市盈率,给予目标价为5.20港元。

风险提示:OLED量产进程不及预期;双摄及3D客户拓展不及预期。

(新华汇富金融/王玨)

申明本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。