华虹半导体(01347)①多家晶圆代工厂涨价 台积电:16纳米以上涨价20% ②中期纯利同比增102.3%至7714.1万美元

鞍钢股份(00347)世界钢铁协会发布,2021年7月份,全球64个纳入世界钢铁协会统计国家的粗钢产量为1.62亿吨,同比增长3.3%

天虹纺织(02678)中期股权持有人应占溢利同比增长12192%至12.88亿元

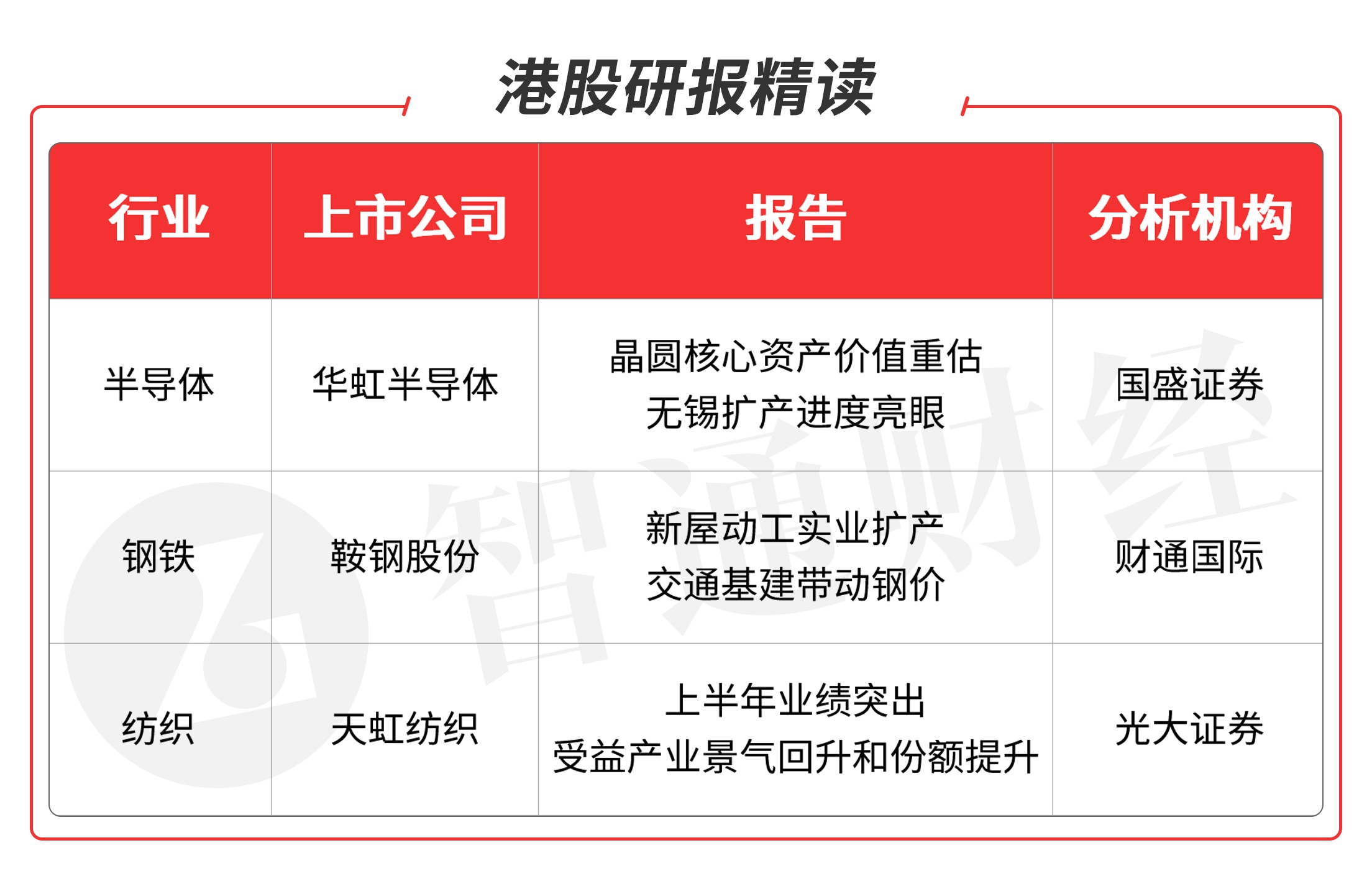

本期重点选择分析师看好的半导体板块龙头公司、钢铁板块龙头股和纺织板块龙头股

本期优选报告:

华虹半导体(01347)

华虹半导体(01347):公司是全球领先的200mm纯晶圆代工企业,涵盖嵌入式非易失性存储器、功率器件、模拟及电源管理和逻辑及射频等差异化特色工艺平台,2020年底华虹8寸产能17.8万片/月,约占全球的3%。2019年9月华虹无锡12英寸产线顺利建成投片,成为全球首条12英寸功率器件代工产线,华虹无锡仍然聚焦特色工艺,覆盖90~55nm工艺节点。

2021年第二季度收入同比增长53.6%达3.46亿美元,净利润同比增长近30倍达3,720万美元,主要由于12寸生产线产能不断释放,相关业务亏损大幅缩减。第二季度8寸晶圆代工业务收入同比增加21.4%达2.62亿美元;毛利率从第一季度27.3%提高到31.6%,贡献净利润5,130万美元,净利率为19.6%。第二季度末产能利用率环比增加5.3百分点达到109.5%,已连续数月满载运行。叠加近期半导体行业普遍的价格上调,预期8吋代工业务收入年内稳定增长。

华虹八寸产能连续五个季度满载,高产能利用率有望持续全年。华虹主攻特色工艺,受下游CIS、MCU、分立器件、NOR Flash等旺盛需求影响,8寸厂连续五个季度产能利用率超100%,预计满产有望持续全年。随部分8寸平台产品移至12寸,8寸产品结构持续优化,ASP 及毛利率预计稳中有升。无锡十二寸产能爬坡超预期。华虹无锡加速扩产,2021Q148k月产能即已达到满产(2020Q4 法说会曾预计在2021 年年中至Q3达到48k月产能),预计年底月产能达到65k,且根据公司2021Q1法说会,有望在2022年年中超过80k。12寸五大特色平台客户产品持续导入,聚焦高ASP高毛利产品。无锡厂中长期收入规 模有望接近三座8寸厂。

坚持深耕特色工艺战略,长期受益国产化趋势。国产替代窗口刚刚开启,国内政策支持,核心厂商诉求增强。华虹在国内市占率仅次于台积电和中芯国际,有望充分受益供应链国产化趋势。预计公司 2021~2023年分别实现归母净利润10.4/14.0/16.7亿元,对应PB 2.9x/2.7x/2.5x,首次覆盖给予“买入”评级。

风险提示:华虹无锡扩产爬坡不及预期,中美科技摩擦。(国盛证券/郑震湘)

鞍钢股份(00347)

鞍钢股份(00347):今年一季度,集团收入¥318亿,同比大增56.7%,主因钢价飙升,销量也增加。铁矿石,炼焦煤飞涨带动下,毛成本¥281亿,同比增53.2%,幅度不及收入,因铁矿石成本大增,ERP系统升级,控制原料物流得力。毛利同比飙升89.0%,至¥3,733百万。销售、行政、研发试产开支增加,减债后利息支出减少,核心经营利¥20亿,同比飙升321%。利得税也急增825%,至¥5亿。库存减值减少,报告股东盈利¥1,529百万,同比飙升425%,已接近二零年全年盈利。集团冷轧家电用钢,铁路造车用钢,销量列国内首位;也有汽车、核电、石油石化、家电、集装箱钢、电工钢等等高技术品牌产品。研发船板、铁路钢轨、钢轨生产技术。也有深海高压油气输送用高强厚壁管线钢等系列产品。并拥有我国首个海洋装备用金属材料,及其应用国家重点实验室。集团钢材产品种类、规格较齐全,有一定差异化优势,品牌有知名度,产品内销和出口数十个国家、应用在下游行业:造船和海洋工程钢、汽车板、家电板、集装箱板、重轨等产品;铁路钢、集装箱钢板、造船板获得「中国名牌产品」称号;热轧酸洗钢带、冷轧热镀铝锌板、桥梁结构钢等16类产品获得「金杯奖」;钢帘线盘条等7类产品被评委「辽宁省名牌」。通过船板九国船级社认证及扩证、日本JIS中厚板、热轧及冷轧认证、德国HPQ桥梁钢认证,热轧耐蚀CRCC首次认证;压力容器钢荣标委认证等60余项产品认证;各大车企汽车钢、线材钢帘线钢等用户认证。产品应用于港珠澳大桥、「蓝鲸1号」钻井平台、「华龙一号」核电项目等国家重点工程。

中国新房屋供不应求,竣工量基本未能满足新房屋需求,新房屋库存仍太低,地产、工业制造、交通基建投资增加,世界经济恢复增长,中国及海外钢材需求大幅回升,但中国特别是海外钢材产能投资不足,产能负载率飙升,对中国钢材出口更加依靠。日本钢材库存也太低。种种基本因素有利目前钢价。唯澳洲、巴西铁矿探明储量日益消耗,开采资本开支大减,无法弥补储量,两国铁矿产量增长十分缓慢,中国乃至海外铁矿库存寿命依然太低,废钢价格太贵,难以替代铁矿。故钢材-铁矿差价至为关键。

据《上海证券报》报道,为确保2021年粗钢产量同比下降,近期,国内各产钢大省均就压缩下半年粗钢产量作出部署。政策压减全年粗钢产量信号坚定,而市场又普遍看好下半年钢材需求,未来上市钢企的盈利水平有望进一步提升。

再次给予鞍钢股份“买入”评级。风险因素为钢材-铁矿差价收缩。(财通国际/陈志尚)。

天虹纺织(02678)

天虹纺织(02678):上半年业绩表现突出、较19年同期亦有良好增长,利润率创近年新高。公司发布2021年中期业绩,上半年实现营业收入125.26亿元人民币、同比增52.5%,较19年同期增23%,归母净利润12.88亿元、同比翻122倍,较19年同期增173%。EPS为1.41元,每股派中期现金红利0.50港币。上半年归母净利润增速高于收入增速主要由于毛利率上升、费用率下降。

毛利率同比提升11.4PCT至22.8%;经营利润率同比提升9.5PCT至 13.3%;净利率同比提升10.4PCT至10.6%,为2014年以来首次超过 10%。21年上半年公司出口和内销收入占比分别为33%、67%,我国及海外纺织市场的 需求恢复带动收入端增长,同时纺织品主要供应国印度受疫情影响造成部分海外订单转移,促公司订单较旺。另外,棉价上涨和公司低价原材料储备促纱线业务毛利率高于正常水平,贡献整体利润大幅增长。

各主要产品呈量价齐升趋势 :1)分产品来看,公司主力产品为纱线、2021 年上半年收入占比78.8%,收入同比增 58.3%。2)分量价来看,主力产品纱线呈量价齐升趋势,销量同比增37.8%至41.71万吨、 单价提升14.8%,其中弹力包芯纱线、其他纱线销量同比分别增54.9%、26.4%。其他产品方面,坯布、梭织面料、针织面料、牛仔服装、无纺布销量同比分别-2.7%、+52.0%、+30.2%、+8.5%、+123.1%,产品单价同比分别+14.7%、-3.2%、+13.1%、+1.1%、+21.1%。

受益于纺织产业景气回升和订单转移、份额提升,越南疫情存不确定性。公司21年销量目标为84万吨纱线、6000万米坯布、1.4亿米梭织面料、2 万吨针织面料(受越南疫情影响,较3月年初计划下调1 万吨)、1100万件牛仔服。产能方面,21年6月末公司国内和海外(主要为越南)各有纱锭约252 万、162万锭。 受益于国内外纺织品需求回升,以及其他纺织品供应大国印度的疫情影响其出口、带来订单转移,公司主要业务已在2021年上半年强劲复苏、特别是主力产品纱线实现了量价齐升、毛利率亦高于正常水平。

21年公司受益于订单旺盛,收入和毛利率预计均较理想;未来公司各项业务有望继续良性发展,产业链垂直一体化的业务布局将持续巩固和强化,提升和稳定公司盈利能力、促进可持续发展。短期越南疫情对公司开工带来一定干扰,需关注后续疫情的不确定性。考虑到上半年业绩好于预期,上调21~23年EPS为2.26/1.95/2.11元(较前次盈利预测上调55%、4%、3%),对应21年PE4倍,维持“增持”评级。

风险提示:国内外疫情影响超预期致终端需求疲软、接单不及预期;中美贸易摩擦加剧;棉价大幅波动;中下游业务拓展和整合效果不及预期。(光大证券/孙未来)

申明本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。