2000年,时任科技部部长的朱丽兰去德国访问,与在奥迪工作多年的万钢,聊起了关于中国汽车产业出路的问题。

熟悉汽车工业的万钢出了个主意:发展新能源汽车。

随后,万钢邀请回国担任同济大学汽车学院院长,并在2007年担任科技部长。一场前所未有的新能源汽车革命正式拉开。

如果说上一个10年是智能手机的10年,一帮企业和投资人赚的盆满钵满,那么,下一个10年注定是智能电动车加车联网的时代。

正因为如此,新能源汽车的赛道景气度从“暧昧”到关系确认,成为资本市场追逐的热点已不再是新闻。

无论是上游的锂矿还是中游的电池,都书写了一个又一个造富神话。

新能源汽车产业链上,所有的上中游TOB企业,最终都指向了下游的整车TOC环节。

重大变革时代,哪家整车会胜出,是投资中需要关注的重要的事。

No.1 换道超车之梦

我们经常说,通过新能源汽车,实现大国汽车工业的弯道超车。实际上,用“换道超车”一词似乎更加准确。

01 路线与主义之争

2009年3月份,全国两会的民盟讨论组会议上,领导人第一次发表了关于新能源汽车的意见,表明新能源汽车代表了未来汽车发展方向。

随后,基于石油安全、环境保护、产业竞争力三个维度的考虑,在同年8月份召开的高层会议上,正式确立了发展以纯电动汽车为突破的国家新能源汽车战略。

同一时间的邻国日本,依靠强大的汽车精工制造能力和优势,确立的是混合动力路线。

之所以存在差别,原因在于混合动力的基础仍然是燃油车技术,只不过通过串联还是并联方式,加一个电池包而已,与其说是新能源汽车,不如说是一种节能车。

国内汽车自主品牌长期无法实现全球化扩张,大家也知道,原因也很简单,仅仅从消费者角度就存在两大壁垒。

首先,品牌弱。早期在合资车的夹缝中生存,定价于10万元以下的代步车。

中后期,以吉利领克、长城魏为代表的国内车企,试图向中高端突围,效果只能说一般。品牌是一个很难跨过的深沟。

其次,质量差。这个质量差只是很多人的心理效应,同样一款20万元的车,有一百个理由选择合资车。

而一个不成立的理由就可以否掉国产车。事实上,从汽车工业发展看,完全在技术上的差距是在缩小的。

之所以讲新能源汽车,一个“新”字不仅体现在供给端的产业,更体现于市场的消费者心理和体验。

哪怕是没有优势的混动技术,也可以披上新能源汽车的羊皮好好叫卖一番。

02 追梦的历程

如果按照2009年“十城千辆”为起点,总体上看,我国新能源汽车发展大致可分为四个阶段:

示范推广期(2009-2013):从2009年开始,科技部等有关部门联合发文,启动“10个城市推出1000辆新能源汽车”政策,此时以公共领域示范为主,各项政策工具逐渐丰富,技术和市场尚在培育,车型销量增速缓慢。

到2012年,国内新能源汽车的总产量是1.26万辆。

爆发增长期(2013-2015):这个阶段的典型特征是,国家重视度提升,财政补贴力度加大,鼓励私人购买,电动车销量快速增长。

到了2015年,国内新能源汽车总产量达到37万辆,一时间乱象频出,电池质量也是参差不齐。

但从车型的退出、产能的总量上,人们习惯性的把2015年称之为新能源汽车的元年。

精准扶持期(2016-2018):首次将电池系统能量密度纳入补贴考核标准,加速了无效产能的市场出清。在政策的精准扶持下,行业呈现更为健康良好的发展态势,新能源车产量稳步增长。

2018年,全国新能源汽车产量达到127万辆。

补贴退坡(2019—2020):政策补贴退坡、新冠疫情、宏观经济下行等负面因素逐渐消化,而续航低、充电难等问题逐渐改善,新能源汽车市场接受度提升。

典型特征是:一场新能源汽车的供给侧革命拉开序幕。

特别是特斯拉、大众、造车新势力、广汽、上汽通用五菱等优质车型受到发力,推动了新一轮成长周期主升浪。

通过10年左右的时间,无论是上游锂、正负极、隔膜,还是电池、电控、电机,乃至于智能座舱系统,乃至于第三代半导体IGBT,一个庞大的自主国内产业链条呈现在我们面前。

无论从哪个视角来看,应该说,10年的发展,决策是英明的,路线是正确的,效果是明显的。

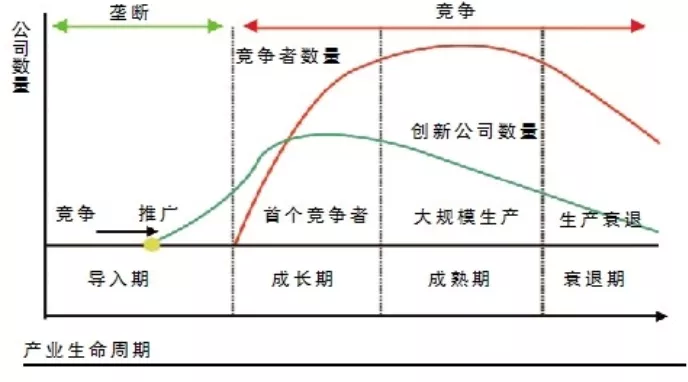

目前,国内新能源汽车产业赛道已经由导入期进入到成长期。

成长期的到来,意味着市场空间进一步打开,也意味着竞争者的增多,远的如米国的水果手机公开造车,近的如国内的小米造车等。

产业生命周期示意图

图片来源:百度图片

国内的新能源汽车产业进入成长期并不是今年的事。

2019年,国内关于新能源汽车的补贴大幅退坡,整个新能源汽车行业也迎来了近几年的至暗时刻。

应该说,2019年,是导入期结束的时点。

No.2 市场表现哪家强

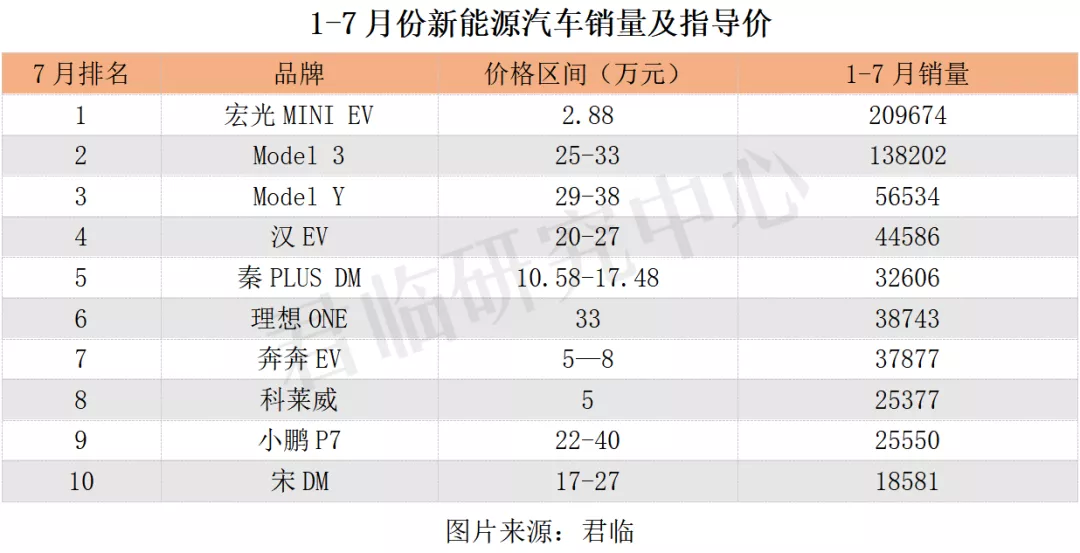

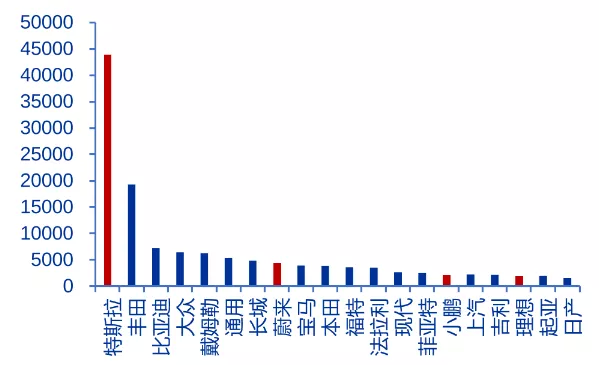

从7月份国内汽车销量看,排在前五名的依次为比亚迪、特斯拉、五菱mini、上汽、广汽。

排在前十名的车企中,只有理想汽车一家造车新势力跻身,其余的均为传统车企。当然,比亚迪是传统与新能源兼具的混合体。

这里面,值得关注的数据就是同比增幅。

可以看出,在过去的7个月中,相对于去年,同比幅度几乎都在2倍以上增长。销量的大幅增长,也进一步表明,进入成长期的不争事实。

01 路线的守攻道

文章开头提到了十年前确立的纯电动新能源汽车立国战略,以期实现弯道超车。

那么,到底指望什么来实现弯道超车?

原因在于:新能源汽车是一个由机械工业到数码产品过渡的迭代进程,电动化和智能化带来的最大变化——软件定义汽车。

一辆传统的燃油车,全车的功能是:单个机械零件、单个控制芯片、对应软件实现操作功能的实现。由一个个单独的闭环实现与中控台的联络。

由此,整个汽车变成了一个个碎片化的臃肿架构,很难进行协调。

美团的王兴曾经说过,一辆宝马X5的软件代码有3亿行之多,而一辆特斯拉只需要1000万行。

俨然就是塞班与ios的差距。

反观新能源汽车,以特斯拉为例,由于是电气驱动,完全实现了颠覆式变革。

首先,零部件电动化。特斯拉把很大一部分的零部件实行电动化控制,就连车门也是电动的。这样一来,中控电脑实现了对大部分零部件的统一控制。

其次,硬件服从软件。燃油车的供应链是,硬件供应商交付一套零部件外带芯片和嵌入式软件的子系统。以大众为例,90%的软件都是外部供应的。

而特斯拉的做法是,绝大部分的硬件都要在其自有软件下运行。带来的最直接的好处就是,量身定做以及实现更好、更快的OTA(远程升级)。

再次,简化芯片结构。传统汽车上的功能芯片(ECU)往往多达上百个,如果汽车上的线缆拆下来,有数公里之长。

而特斯拉将所有功能芯片压减为几十个,最终完全服从于中央集权的FSD(自动驾驶芯片)。

当这几步走完之后,芯片和软件直接指挥硬件,至于驾驶者,想要悬挂硬一点还是软一点,交互上是钢铁汉子还是柔情妹子,完全是一个互联网思维式的产品供给。

至于以上几个步骤,为什么在汽车制造方面拥有强大技术壁垒的日本、德国的产品,并没有出现在销量榜单上。

归根结底还是大国产业变迁之道。互联网、人机交互,天然的深入国内庞大内需市场,发家于精工制造的日本德国,在这方面无疑是落后的。

应该说,未来的新能源汽车翘楚,大概率也只能出现在中美之间,而不会是德国日本。

十大车型榜单中,除了几款纯电动汽车,其余的是插电混动技术。要知道,这可是日本车企的积累已久的技术。

至于为什么没有日企出现在榜单上?原因也很简单,本田、丰田压根就没有什么车型产品,无论是对新能源汽车的反应速度,还是交互体验。在混动上,被比亚迪、理想超越,也是理所当然。

02 定价的高与低

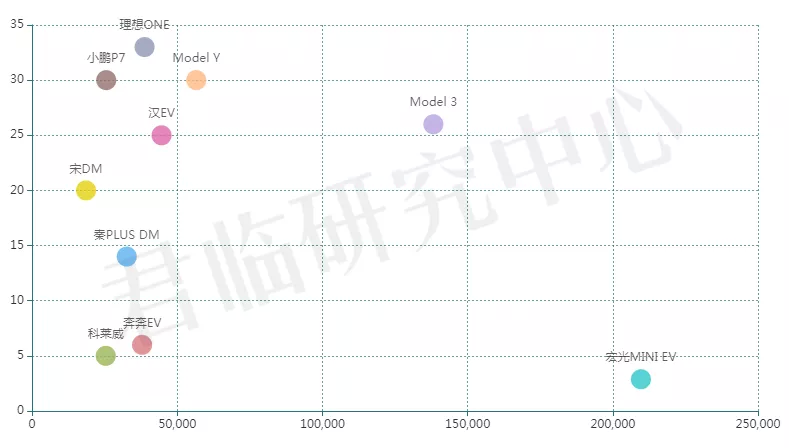

对比新能源汽车销售定价,从7月份以及全年累计销量看,定价已经远远打破了传统国产燃油车20万元天花板。

十大车型当中,除去三款微型车,在价格上呈现出两极分化特点。如果按照横轴为销量,竖轴为价格绘制分布区间图,如下图所示。

2021年1-7月份国内新能源汽车销量与价格区间分布

2021年1-7月份国内新能源汽车销量与价格区间分布

图表来源:君临 注:价格取低配与顶配价格的中间值

应该价格在5万左右及以下的纯电动小型车,和以特斯拉、理想、小鹏等价格在30万元左右的车型,构成了一个两头大、中间小的“哑铃型”新能源汽车销售结构。

我们知道,在燃油车时代,国产车是“便宜”“低端”的代名词,各家也都绞尽脑汁想突破中高端天花板。事实来看,不能打上失败的标签,也都草草收场。

新能源汽车的售价,从2万多元到40万元,都有靓丽的身影。这也是资本市场寄予国产车一代的厚望。

当然,决定性的原因可以概括为:天时、地利、人和。

首先,看天时。如前文所述,早在2009年,我们便确立了新能源汽车弯道超车战略。十年下来,从智能座舱方案、锂电池、智能车配件的激光雷达、人机交互等方面,都建立了庞大的国产化产业链。

得益于庞大产业链支撑的国内车企,本身就抢先一步,再加上前文所说的互联网思维赋能,自然在15万元以上的价格上变的更加自信。

其次,看地利。起家于国内中低端产品开发的车企,自然是更加了解自家人使用习惯的。另外,新势力们高端定位,率先突破,也是大国新能源汽车的超车典范。

最后,看人和。新一代年轻人的国潮情怀,不是60、70后可以理解的。

几款车型里面,以宏光mini、奔奔EV、上汽科莱威为代表的小型纯电动A00级别(轴距2米到2.2米)的车,占据了三个席位。

其中,大家都在疑问,这也能叫做车嘛的宏光mini更是一骑绝尘。

宏光mini之所以卖得这么好,实则在这门众多车企不看好的“小生意”里定义了什么叫大国特色交通。

去过日本的朋友可能会有印象,在大街小巷,有一种被统称为“K-Car”的迷你版面包车,全车座位不超过4个,排量0.66升。

2019年整个日本卖出了190万辆的K-Car,占据整个日本汽车市场销量的30%以上。

三菱出品的微型车

图片来源:汽车之家

作为人口密度大、国土面积小的日本,政府也鼓励大家购买这一类的微型车,并且不用单独开具停车证明,还有一定补贴。

而且,日本作为一个家庭主妇占比大、人口老龄化严重的国家,宝妈们出门买菜、接送小孩,老人们日常出行,这种小车格外的受欢迎。

关键是,日本的这种小型车可不是类似我们国家前几年满大街的“老头乐”四轮低速电动车,也不是什么十八线小厂生产的。

都是例如丰田、本田、铃木、日产这些正儿八经的大厂制造的。普通售价7万元左右,既经济又实用。

前几年,国内也推出不少类似的车型,如奥拓、QQ、长安奔奔等,要么价格太贵,要么被时代淘汰,要么性能太烂。根本无法肩负起中国式K-Car的重任。

2.88万元的五菱宏光MINIEV的出现,还能上绿牌,还免购置税,成为整个新能源汽车市场的现象级产品。

如此便宜的价格,正如网上评论:“才3万,要啥自行车?”

五菱宏光MINIEV

图片来源:有驾

国内一些车企在早期也都推出了一些mini车型,比如上汽clever、江淮iEEV6等,续航里程在300公里左右,价格扣除补贴后6、7万元。

这些车型有相当一部分是为了完成双积分任务,或者蹭补贴。在性格比方面并不具有太高的优势。

对于宏光MINIEV来说,采取的就是第一性原理,满足人们从A点到B点的需求——代步。

不同层次的人对代步有着不同的认识,对于吴某凡这样的来说,所谓代步可能需要奔驰大G或者法拉利这样的车型。

但毕竟我们国家是一个还有6亿多人月收入只有1000元的国家。

近几年对低速电动车“老头乐”的清理整顿,也对下沉市场交通工具的“消费升级”形成替换。毕竟,做好6亿人的生意,这可不是什么小生意。

当然,如果大家认为宏光MINIEV的市场定位是“老头乐”,那可就大错特错了。

市场反馈在三个标签上——妙龄少女、青春小伙、小镇贵妇。90后消费者占比70%,女性占比高达60%。

不得不说,神车就是神车,下沉市场yyds。

No.3 造车的江湖派系

自古以来,一个混乱的江湖总是需要一位维护圈内秩序的盟主级人物。作为高端制造业的新能源汽车圈子,也不例外。

从近三年的国内新能源汽车总的销量看,分车企进行排名,比亚迪连续三年获得第一名,销量保持在17—20万辆区间。

然而,销量的第一似乎并没有带来江湖盟主地位的确立。

特斯拉在华投资建厂是个标志性事件。作为新能源汽车圈子内的明星,当然,也是起家于有钱人的第二辆跑车这个定位。通过市场下沉,进军国内市场。直接产生了加速新能源汽车的市场接受度的影响力。

01 造车的派系

五年前,叫声最大的新能源汽车造车势力是蔚来、小鹏、理想以及乐视。

五年后的今天,加入了太多五花八门的大佬。有极氪、智己、岚图这种传统车企赋能的派系,也有小米、苹果这样的手机派,更有格力这样的家电派。

当然,百度、谷歌的无人驾驶派也不可忽略。

就新能源汽车整车制造来说,总体上分为新、老两个派系,根据出身背景和进入时间,可具体的分为:传统燃油车派、互联网派、电子产品派、新势力派。

传统燃油车派:作为汽车老派,也是参与最多的一派。这一派的典型做法就是单独拉开一个框架干新能源。

如吉利汽车搞了一个极氪品牌,今年3月份成立。董事长李书福亲自挂帅,并花重金打造了一个号称完全开放、宽兼容的SEA浩瀚架构。规格之高,真的是志在必得。

首款车型极氪001扣除补贴后售价27万元,预计于10月份正式亮相。无论销量如何,这个定价的自信又给国产汽车挣足了面子。

极氪001车型

图片来源:极氪官网

无论怎么定义新能源汽车,终归还是一个高端制造业范畴。产线的架构、量产的能力都是传统派的优势。

如前面说的吉利的年产30万辆的浩瀚架构,上海自建的30万产能的MEB平台纯电车工厂。

缺点也十分明显,亦如前面谈到的软件和交互设计的互联网思维,是摆在传统燃油车企面前一个绕不过去的短板。

也正因为此,上汽联合了张江高科、阿里,搞了一个“三国联盟”,上汽股权占比为54%,浦东投资占18%,阿里占18%,其他占10%。借助阿里的算力弥补软件的不足。首轮融资就高达100亿人民币。

首款纯电轿车量产版车型将于4月上海车展期间接受全球预订,年年底上市,2022年向车主交付。智能纯电SUV则将于2022年正式上市。

互联网派:当大家大谈特谈新能源汽车的人机交互、智能算法、软件设计的时候,互联网派们瞬间兴奋起来。

谈制造能力和架构搭建,聊人工智能算法、聊大数据,这完全是我的强项。

也正因为如此,以谷歌、百度为代表的互联网派一开始就定位于开发无人驾驶,从人工智能和数据算法试图占据制高点。

当然,互联网派的短板正是传统派的长处,制造能力是一方面,关键是缺乏对供应链的管理经验。

智能手机时代的互联网派们,无论是谷歌还是360,搞出来的手机也都草草收场。

如何针对供应商擅长的工艺进行产品设计以便于量产、如何合理安排物料减少库存、制造商遇到困难怎么联合研发技术攻关,都是互联网企业从未遇到的。

电子产品派:典型代表是华为和小米,虽然华为多次宣称不造车,但面对一个什么都有了就差一个车标,智能驾驶比特斯拉还牛的企业,是不能忽略的。

当然还有声势浩荡的家电大军创维和格力。

这一派最大的优势就是交互设计、供应链管理、渠道三大优势。

为了更好的兜售车型,往往将产品展示点从郊区的4S店搬到更为贴近消费者的各个商场,而这条渠道消费电子厂商深耕已久。

华为就宣称要在年底拓展1000家以上市中心的体验店。还有小米,小米之家全国5000多家店面正式开业,这些店面也可以效仿华为转型。

新势力派:典型课代表“蔚、小、理”(蔚来、小鹏、理想)三兄弟。如果从资源构成的角度看,这一派是最没有优势的。

但没有优势往往意味着后发优势。

好像一张白纸,可以根据造智能车的需要选择最合适的组织形式,不会受到老部门的掣肘。

因此,造车的新势力其实为数不少,磨刀霍霍,雄心壮志。但在第一轮洗牌中活下来的也就寥寥几家。

No.4 结尾

前文关于汽车产品销售的内容,实际上也揭示了当前市场上各个玩家所扮演的不同角色。

有的已经奔跑在资本市场的风口浪尖,疯狂捞金不说,情怀、口碑、名声赚的不亦乐乎。

有的摩拳擦掌、招兵买马,奔跑在上市的路上。

目前,算上A股、港股、美股,和新能源整车沾点边的都算上,整车企业在资本市场的确不如线下那般热闹。

这些已上市车企当中,根据前文四大流派的划分,除了互联网派还在闭关修炼外,其余各派均已隆重登场。

首先来看传统燃油车派。上汽、广汽、长安、东风、江淮、北汽、长城、吉利、小康、比亚迪等依靠传统燃油车起家的占据多数,毕竟,无论是新能源汽车还是老能源汽车,归根结底还是制造业。

老派的反应速度是相对较慢的。正如前文所说,虽有制造业和供应链管理的强大优势,在软件定义汽车时代,大部分都缺乏高端爆款车型的引领。

这里面值得一提的莫过于,比亚迪、长城、吉利三家国产车企,也是有可能引领老派突围的“少壮派”。

有意思的是,这几位都是夹缝里长大的民企。特别是燃油车时代的吉利、长城,狼性十足。

当然,比亚迪做的还不错,也是最早涉及新能源汽车行业的,暂且归为老派行列。

比亚迪是目前国内市值最高的车企,在15万元—20万元区间的主要价格带上,凭借超级混动技术,依托三个爆款车型秦PLUS DM、宋DM、汉EV,赢得了较好的市场口碑。

比亚迪的成功可以归结为:一是价格带的市场空白,同级别价格并没有太多车型;二是定位的经济性,毕竟,一辆十几万的混动车子,开起来省油,玩起来还不错。

比亚迪部分车型

图片来源:比亚迪官网

但比亚迪受大家病垢的莫过于对行业不够执着,大而全,大而不精。

本质上,几个爆款车型,除了汉以外,并没有摆脱传统国产车向高端突围的束缚。这也是日后不得不面对的问题。

也就是说,在一个人人都想当老大而不得的时代,面对一个暂时坐稳了老大的对手,能不能笑到最后,是比亚迪需要面对的。

老派里面还有一个值得关注的主,就是小康股份。

眼下,不少人把新能源汽车和上一个10年的智能手机对比。试图找出新能源汽车中的微软和英特尔,乃至于苹果。也对华为进行了类似的想象。

尽管新能源汽车是软件定义,数码属性很强,但毕竟和智能手机是不一样的。

软件定义汽车时代,新能源汽车的四要素——芯片、系统、算法、人机交互。

锂电池可以用别人的,也就忍了。

连这四要素都要别人来实现整车方案设计,这家新能源汽车企业还剩下什么,距离倒闭也不远了。

四要素是车企誓死捍卫的主权阵地。特斯拉如此,国内的车企亦会如此。

消费电子派中的华为、小米。一个宣称不造车,另一个厉兵秣马之中。但余承东志在必得,需要跑出数据。

在大型车企牢牢看护好自己的“四个核心”要素背景下,找一家小的车企附体,无论是对小康还是华为来说,都是双赢的,引爆销量也只是时间问题。

另外一派上市企业就是以“蔚、小、理”为代表的造车新势力。分别走的是纯电驱动和增程式驱动,定价30万元以上。

仅仅从定价上看,大国汽车崛起之路的弯道超车是成功的。高端定价也是正确的。

至于有些人说理想的增程式技术是日本淘汰的,用油发电纯属“脱裤子放屁”。争议是存在的,但或许没有真正明白电动化智能化驱动的软件定义汽车的真正意义。

上半年,理想one拿下了整个新能源SUV市场销量冠军。对于刚回归港股上市不久的理想,也为国内投资者多了一份整车优质标的的选择。

最后,我们来开个脑洞,看看全球车企市值排名。

2021年8月份全球车企市值TOP20

图片来源:申万宏源

从市值对比,全球20强中,国内汽车占了7家。

排名前10当中,只有比亚迪、长城、蔚来三家。未来几年,国内的各个派系位次前移,甚至坐上头把交椅,并不是什么不可能的事。

市值的排名只能说明资本市场对于弯道超车给予乐观估值,距离真正的老大还是有差距的。

但胜利的天平已经慢慢向中国倾斜。

正如美团的王兴所说,“电动车时代中国没有理由输”。当然,我们不能输,再也输不起。

智能、网联、电动、共享”是一场革命,这场革命当中,必将迎来一场荡气回肠的史诗之战。

本文编选自微信公众号“君临财富”,作者君临研究中心;智通财经编辑:文文。