核心观点

7月美国非农就业数据如期改善,就业意愿低的问题已出现积极变化,符合我们预期。Delta病毒对美国经济和就业的冲击有限,往后失业救济金退坡会进一步提升就业意愿。未来几个月美国就业有望加速修复,美联储Taper预期也将渐行渐近。

事项

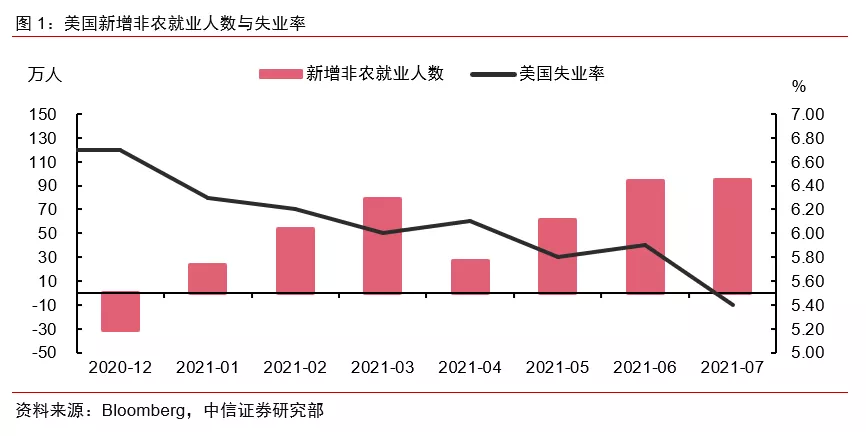

美国2021年7月新增非农就业人数94.3万(预期87万,前值为85万);失业率5.4%(预期5.7%,前值5.9%);薪资同比增长4.0%,环比增长0.4%;劳动参与率61.7%,前值61.6%。

正文

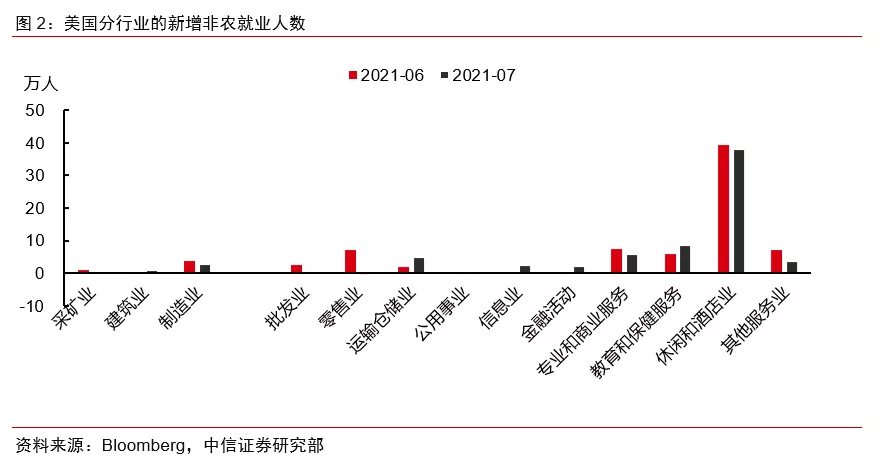

▌ 7月非农就业数据如期改善。7月新增非农就业人数94.3万,延续了4月以来的上升趋势,也是今年以来就业人数改善幅度最大的一月。分行业看,服务业的改善趋势仍在进一步强化,其中休闲和酒店业新增38万就业,其中2/3来自于餐饮行业(+25.3万),住宿(+7.4万)、娱乐行业(+5.3万)也有明显改善。6月服务业累计新增就业65.9万人,延续了过去几个月的改善趋势。

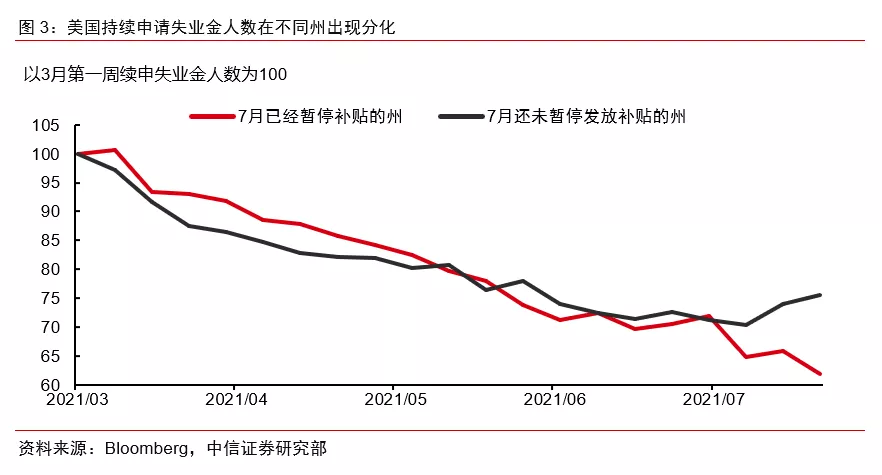

▌ 就业意愿低的问题已出现积极变化。此前我们指出前几个月非农新增数据虽然改善,但失业率居高不下、劳动参与率下降、薪资压力较大,背后主要反映的是就业意愿不足的问题。从7月数据来看,失业率已经出现了明显下降,单月回落0.5%是去年底以来最大的改善幅度;劳动参与率本月小幅回升0.1%;薪资环比增速0.36%,相对前几个月也明显回落,这些指标显示就业意愿低的问题已出现积极变化。这可能主要与7月美国有较多个州暂停发放失业救济金有关。我们跟踪的数据显示,已经暂停发放失业救济金的州近期持续申请失业金的人数在7月有显著下降,其中大部分正在逐渐返回劳动力市场和就业岗位。

▌ Delta病毒冲击有限,往后失业救济金退坡会进一步提升就业意愿。一方面,从疫情数据来看,虽然住院人数和重症人数有所上升,但医疗资源挤兑的情况远不如此前严重,因此未对美国经济造成更大范围的冲击,就业的改善趋势仍在延续。另一方面,随着8-9月美国失业救济金退坡,之前由于补贴太多导致就业积极性下降的问题有望得到缓解。目前已有23个州提前暂停了发放失业救济金,这些州的申请失业人数也的确有了显著改善。往后看,其他尚未宣布计划的州预计也不会晚于9月初之前暂停这一补贴。因此8-9月美国财政补贴的退坡会进一步提升就业意愿,劳动力供给的正常恢复有望加快。

▌ 未来几个月美国就业有望加速修复,美联储Taper预期也将渐行渐近。总体来看,7月就业数据的如期改善与我们此前的预期基本一致(可参考7月4日外发的6月非农数据点评)。往后看,我们依然维持此前的判断,预计随着失业救济金的退坡,美国的就业复苏将会很快改善甚至超预期,美联储也大概率会依据7-8月的就业数据进行货币政策预期的引导和调整。我们预计在8-9月份美联储会逐步向市场释放未来缩减QE的预期(重点关注2个时点:8月26日-28日的Jackson Hole央行年会以及9月22日的美联储议息会议),今年Q4公布细节计划,年底或明年初执行,预计之后6-12个月结束QE,到2023年初再考虑加息事宜。关于下半年Taper对市场的潜在影响,可参考2013年Taper时期的经验,具体内容详见我们的报告《海外宏观专题—Taper将近,以史为鉴》(2021-07-02)。

▌ 风险因素:Delta病毒占比提升或疫苗不及预期等因素导致疫情失控。

本文选编自“微信公众号CS宏观研究”,作者:崔嵘、蔡尚佑;智通财经编辑:黄晓冬。