导读

非农就业新增人数略好于预期,主要因疫情封锁解除后娱乐和酒店行业就业增加以及现场教学带来的教育行业就业增加。就业结构上传递出实物消费、制造业中地产链条相对景气,而汽车生产仍然受限。就业结构变化对于薪资增速的贡献将继续减弱。

摘要

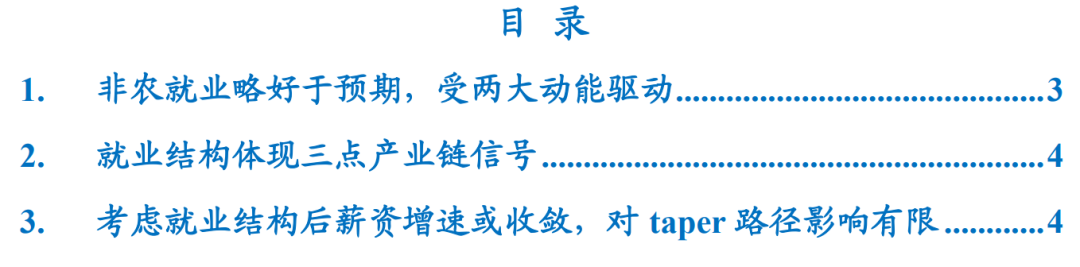

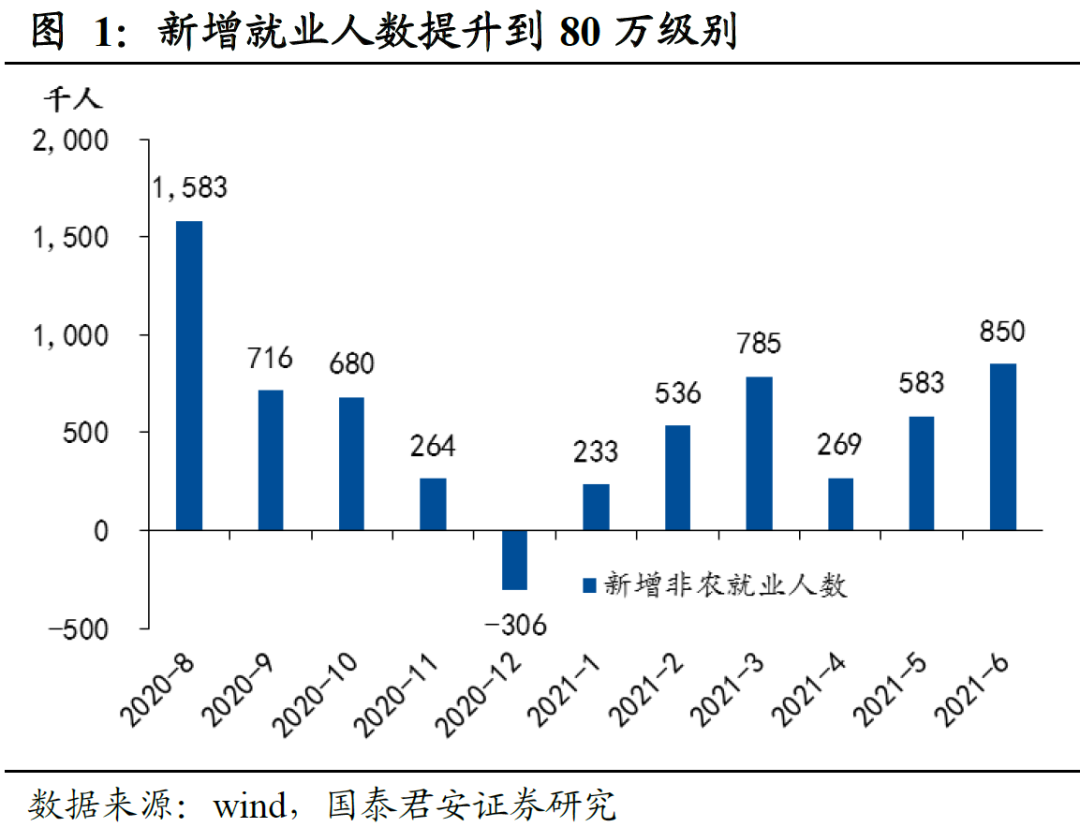

1、新增非农就业人数略好于预期,但整体就业意愿仍然偏弱。新增就业85万人(上月为58.3万人,上修了2.4万人),好于预期72万人,但整体就业人数仍然较疫情前低680万人。失业率5.9%,较上月提高0.1个百分点。劳动参与率为61.6%,与上月基本持平,但是就业与整体人口比为58%,较上月略有下降(约0.04个百分点),且仍然低于疫情前3.1个百分点。

2、疫情对就业的影响进一步消退。因为疫情导致的远程工作的就业人数比例从16.6%下降到14.4%。受到疫情影响而无法找工作的人为160万人,较5月大幅度下降250万人。此外,因为经济环境原因导致的兼职就业(part time)的人数减少了64.4万人,降低到460万人,但是仍然较疫情前高22.9万人,这部分增加的人数或主要受到疫情因素影响。

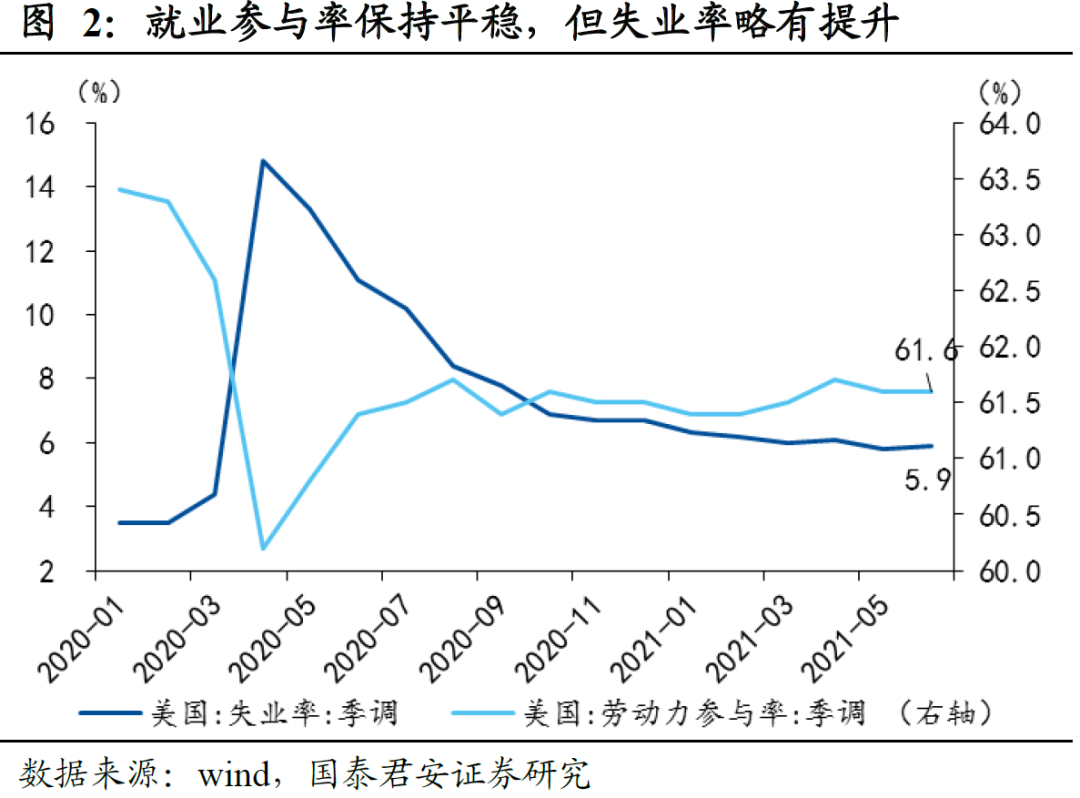

3、新增就业主要贡献来自于受益于疫情解封的休闲与酒店业以及现场教学的教育行业。休闲与酒店业,增加了34.3万人,其中餐饮行业增加了19.4万人,住宿行业7.5万人,艺术与娱乐行业增加了7.4万人。但整体依旧较疫情前低220万人,12.9个百分点。受益于现场授课的恢复,地方政府的教育职位增加了15.5万人,联邦政府教育职位增加了7.5万人,私人教育增加了3.9万人。

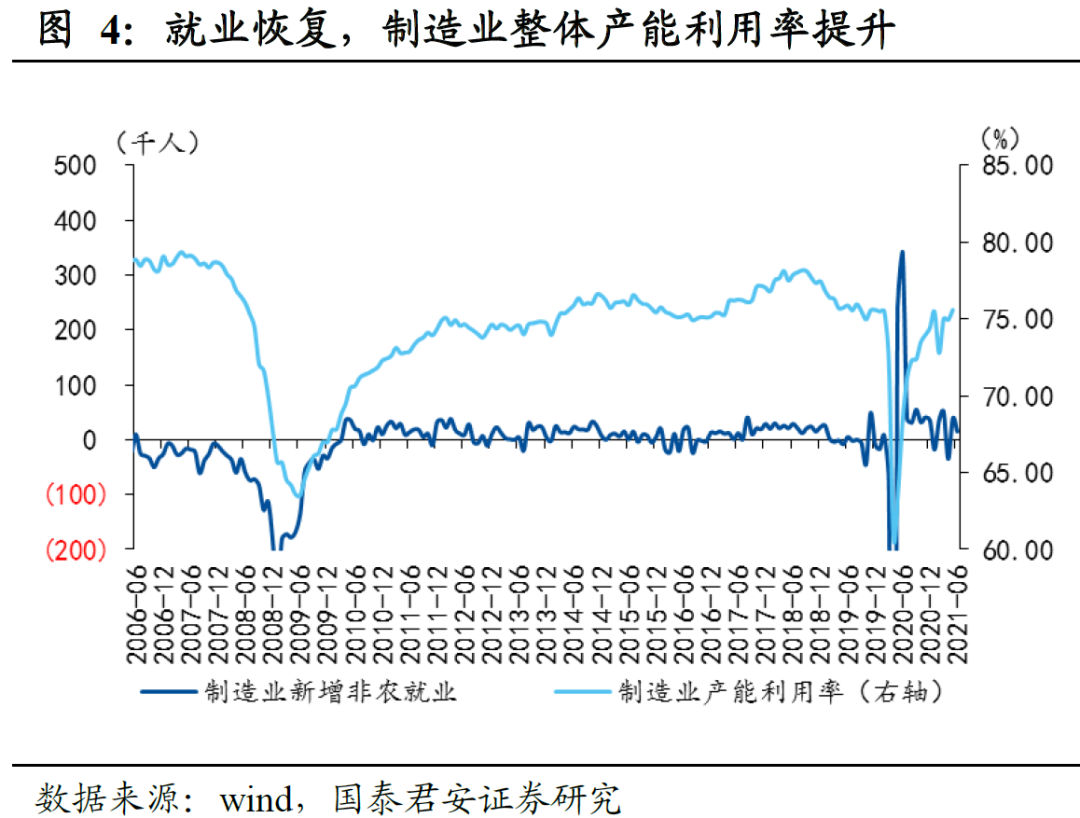

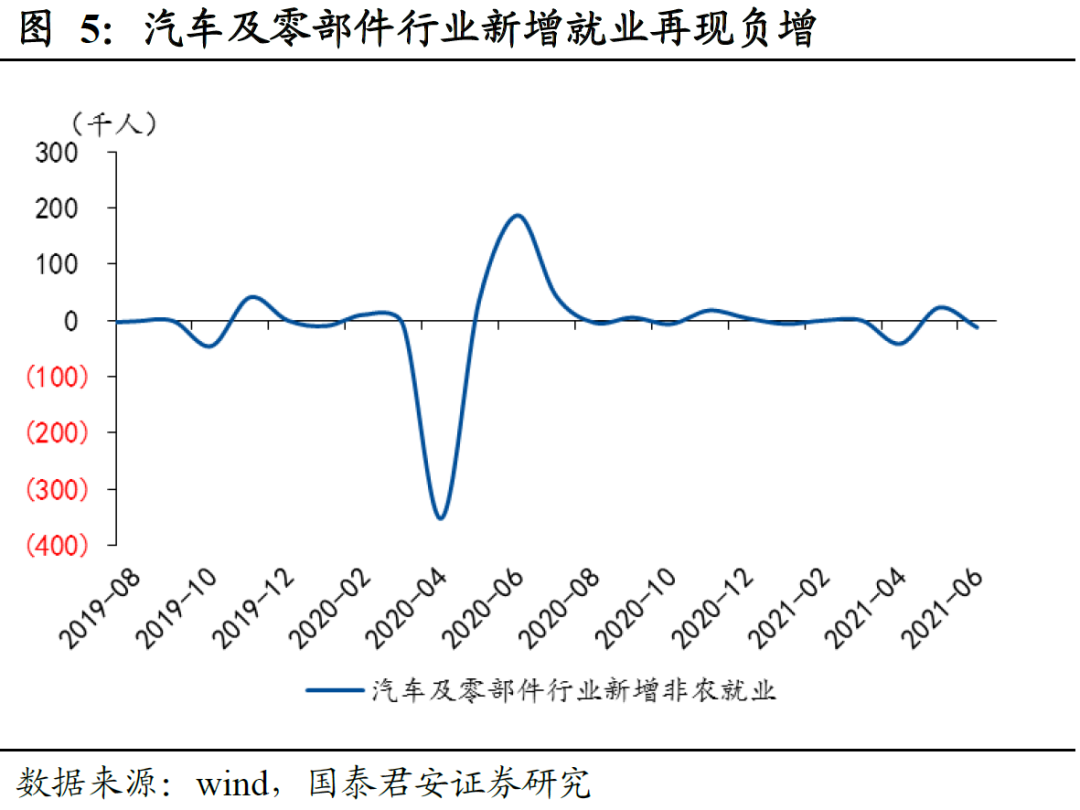

4、新增就业传递出三点结构性信号,实物批发依旧相对旺盛,制造业中房地产链条景气度仍高,汽车生产仍然受限。耐用品和非耐用品批发依旧旺盛,二者分别增加了1.4万人和9000人。制造业整体就业小幅度增加1.5万人,与当前的产能利用率提升一致。从产业链条看,房地产链条就业增加,而汽车链条就业再次减少。家具和相关产品行业增加就业9000人,而汽车及零部件行业减少了1.2万人。

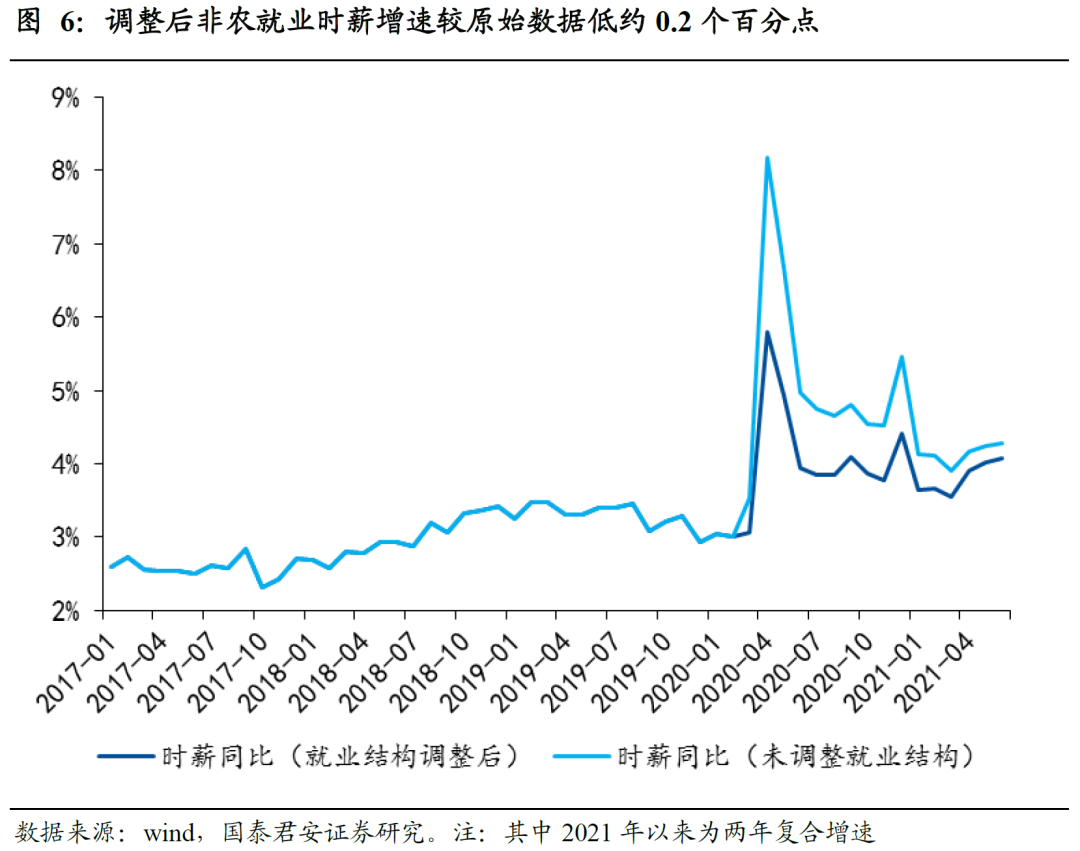

5、由于就业结构变化,带来的时薪增速过高,在就业修复过程中将逐渐收敛,且就业结构因素对通胀的压力将趋缓。6月平均时薪增加了10美分(此前两个月分别增加了13和20美分),达到了30.4美元/小时,环比增加0.3%,增幅有所下降,同比增加3.58%。时薪环比增速下滑主要受到就业结构的影响,当前就业主要来自于相对低薪的服务业,导致整体薪资增长有限。以2020年2月各行业的就业结构为权重对时薪进行加权平均,调整后的两年复合同比增速较调整前低0.2个百分点,未来就业结构修复贡献已经有限。本次就业数据对taper路径的影响相对有限,仍然预期在3季度末期左右正式开启讨论。

目录

正文

1. 非农就业略好于预期,受两大动能驱动

6月美国新增非农就业人数超预期,但整体就业意愿仍然偏弱。新增就业85万人(上月为58.3万人,上修了2.4万人),好于预期72万人,但整体就业人数仍然较疫情前低680万人。失业率5.9%,较上月提高0.1个百分点。劳动参与率为61.6%,与上月基本持平,但是就业与整体人口比为58%,较上月略有下降(约0.04个百分点),且仍然低于疫情前3.1个百分点。

疫情对就业的影响进一步消退。因为疫情导致的远程工作的就业人数比例从16.6%下降到14.4%。受到疫情影响而无法找工作的人为160万人,较5月大幅度下降250万人。此外,因为经济环境原因导致的兼职就业(part time)的人数减少了64.4万人,降低到460万人,但是仍然较疫情前高22.9万人,这部分增加的人数主要受到疫情影响。

新增就业主要贡献来自受益于疫情解封的休闲与酒店业和教育行业。休闲与酒店业,增加了34.3万人,其中餐饮行业增加了19.4万人,住宿行业7.5万人,艺术与娱乐行业增加了7.4万人,但整体依旧较疫情前低220万人,12.9个百分点。受益于现场授课的恢复,地方政府的教育职位增加了15.5万人,联邦政府教育职位增加了7.5万人,私人教育增加了3.9万人,教育行业就业人数快速恢复。

2. 就业结构体现三点产业链信号

新增就业传递出三点结构性信号,实物批发依旧相对旺盛,制造业中房地产链条景气度仍高,汽车生产仍然受限。耐用品和非耐用品批发依旧旺盛,二者分别增加了1.4万人和9000人。制造业整体就业小幅度增加1.5万人,与当前的产能利用率提升一致。从产业链条看,房地产链条就业增加,而汽车链条就业再次减少。具体看,家具和相关产品行业增加就业9000人,而汽车及零部件行业减少了1.2万人。

3. 考虑就业结构后薪资增速或收敛,对taper路径影响有限

时薪增速收敛且考虑就业结构调节,整体时薪增速可控。6月平均时薪增加了10美分(此前两个月分别增加了13和20美分),达到了30.4美元/小时,环比增加0.3%,增幅有所下降,同比增加3.58%。时薪环比增速下滑主要受到就业结构的影响,当前就业主要来自于相对低薪的服务业,导致整体薪资增长有限,通胀压力有所缓解。

后续员工薪资涨幅对通胀的扩散带动作用将走弱,一是休闲与酒店业等时薪较低的低端服务业复苏加快,带动整体薪资涨幅趋缓;二是整体就业节奏或将继续加快,缓解劳动力紧缺状况。

此外,我们还对时薪数据进行了调整,即在疫情前2020年2月之前仍采用美国劳工部公布的时薪数据,但从2020年3月开始,以2020年2月各行业的就业结构为权重对时薪进行加权平均,同时考虑季调造成的误差项。调整后的时薪同比涨幅体现出两点信息:(1)调整后的涨幅略低于美国劳工部公布的数据,体现出疫情对休闲酒店业等低端服务业冲击更大,但随着低端服务业的快速复苏,这种差异也在逐渐缩小,带动整体时薪涨幅趋缓;(2)调整后的数据已经排除了就业结构对时薪的(高估)影响,但总体依然趋缓,显示出随着整体就业节奏的加快,劳动力紧缺的状况将继续得到改善,时薪涨幅也将趋缓。

整体看本次就业数据尽管非农新增人数略超预期,但是失业率略有抬升,薪资增速趋缓,对美联储的taper路径影响不大,预期仍在三季度中后期开始讨论taper,释放信号。

本文选编自“国君宏观研究”,作者: 董琦、田玉铎;智通财经编辑:李均柃