投资要点

事件:美国2021年6月季调后非农就业人数增加85万人,好于预期的增加72万人;失业率为5.9%,逊于预期的5.6%。我们对此看法如下:

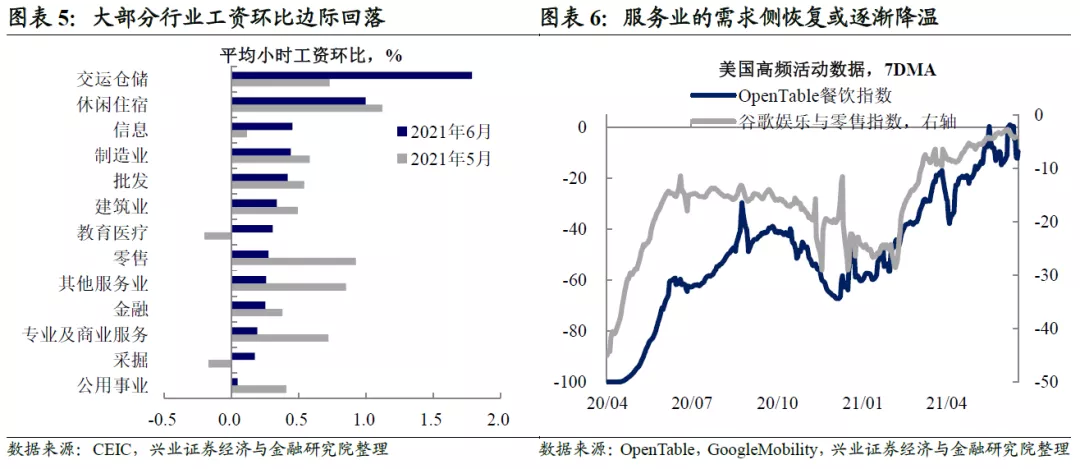

服务业支撑非农超预期,失业率表现偏弱但结构相对健康。6月非农略超预期,服务业的恢复是主要支撑,休闲及酒店行业就业增加34.3万人,已连续5个月维持20万人以上的增长,恢复斜率尚未放缓。此外,失业率与劳动参与率基本与前期持平,虽然相对预期偏弱,但从结构上来看,低学历人群劳动参与率提高1.3个百分点,对应其失业率提高1.1个百分点,从而拖累整体失业率数据,随着部分州停发联邦失业救济,低学历人群开始加速流入劳动力市场,这部分劳动力有待被逐渐消化。

6月非农给出的两点信号:通胀预期边际减弱+就业恢复缺口仍然较大。

通胀:劳动力回归的情况如果延续,服务业供需错配或有所缓解。我们在此前的点评报告中提示,随着美国经济恢复逐渐由商品消费转向服务消费,服务涨价压力较大。当前来看,一方面,随着低学历人群逐步回归劳动力市场,美国服务业就业供给有望增强;另一方面,美国6月服务业PMI见顶回落,我们追踪的高频指标也已有恢复见顶的趋势, 美国服务业需求的恢复斜率或将放缓。总体来看,如果上述情况持续,服务业供需错配的情况或有所缓解。

就业:缺口仍然较大,新增劳动力有待逐步消化。从劳动力市场整体恢复缺口来看,相比2020年2月的就业高点,当前美国非农就业仍落后4.4%,对应676万人,缺口仍然不小。如按每月恢复80万人估算,就业缺口收敛至3%以下仍需至少一个季度。

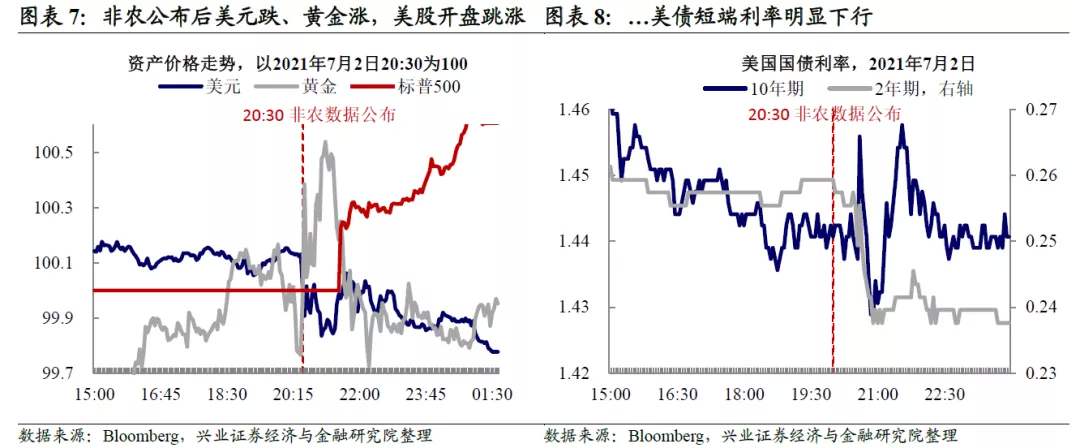

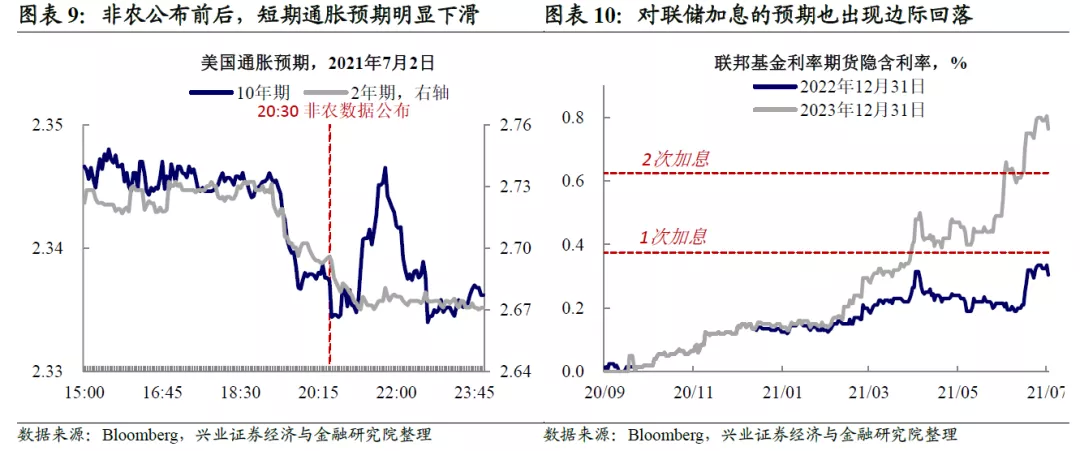

强非农后,市场反而交易联储“难紧”,或正是因为通胀预期有所回落。从市场反应来看,强非农之后,美元跌、黄金涨,短端美债利率明显回落,市场似乎是在向联储“难紧”的方向交易,同时对联储加息的预期也有所回落。而这背后的原因,或正是上述提到的通胀压力边际下降叠加就业市场恢复缺口仍然较大。

短期市场对联储信号仍较敏感,但联储长期“易松难紧”的格局并未改变。往后看,通胀压力边际回落或将减弱联储收紧的压力,而随着就业后续的逐渐恢复,市场仍处在对联储taper信号的高敏感时期。但长期来看,在高额政府债务的压力下,联储长期“易松难紧”的格局并未改变。(详见《覆水难收——2021年宏观中期策略》)

风险提示:海外金融市场波动超预期;疫情恶化超预期。

风险提示:海外金融市场波动超预期;疫情恶化超预期。

本文来源于“王涵论宏观”微信公众号,作者为王涵等;智通财经编辑:文文。