因为美国房地产周期带来的旺盛需求以及因疫情导致的供给复苏缓慢,5月美国木材价格一度超过1600美元每千板英尺,但是自5月下旬开始,木材价格大幅下跌,7月甚至跌破了500美元每千板英尺。

了解这一轮木材价格的行情,对于我们认识这一轮通胀后续的走势以及政策应该如何调控大宗商品价格至关重要。

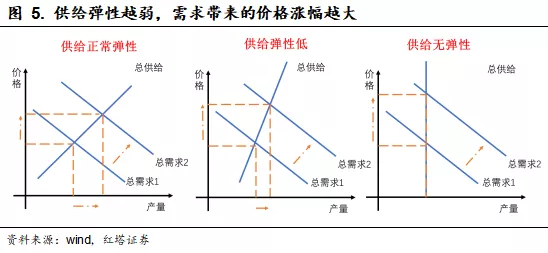

从分析中可以看到,木材价格上涨与供需缺口扩大以及宽松的流动性环境宽松密切相关。其中,供给弹性低是木材价格上涨的主要原因。而且在需求恢复的时候,供给的低弹性还挤出了部分需求。

木材价格的回落则主要是因为市场看到了供给端修复的希望,供给刚性的预期松动后,前期暴涨的木材价格就迎来了一轮暴跌。

木材的狂欢

2020年疫情冲击过后,全球大宗商品迎来了一轮牛市行情。这一轮行情既有供给和需求的支撑,也有资金的推动和预期的自我实现。那么站在当下,我们应该如何来看待后续通胀的走势呢?

如果仅看CPI等通胀指标,我们或许会觉得通胀压力后续还会比较大,比如6月美国CPI同比增长5.4%,核心CPI同比增长4.5%,两者均创下了近几年来的新高。

但是从资产交易上看,美国10年和30年国债隐含的通胀预期(国债收益率-实际收益率)自5月以来,一直在震荡下行,市场通胀预期有所回落。

要想知道为什么市场的通胀预期会回落,我们不妨把目光放到美国的木材市场上。

可以看到自5月中旬以来,木材期货价格快速下行,截至7月23日,木材价格相比于此前高点下跌超过60%。木材期货价格的大幅下跌给了市场较强的信心,市场开始相信通胀可能是短期的。

那为什么木材价格在今年5月份会出现大幅下跌呢?

我们先来看看木材价格是怎么飙升上去的。和其他大宗商品一样,木材价格上涨与供需缺口扩大以及宽松的流动性环境宽松密切相关。

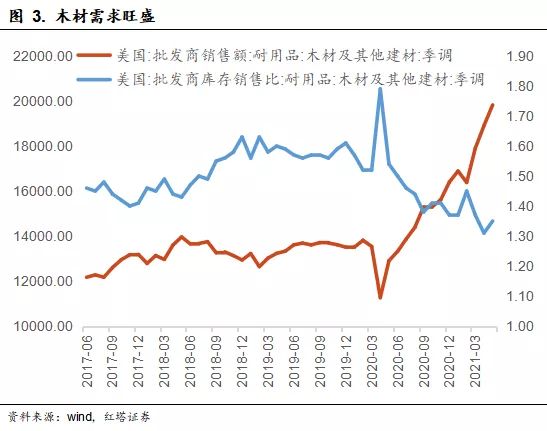

需求端的原因比较简单,因为美联储“直升机撒钱”,居民收入不跌反涨,叠加在家办公,居民的购房意愿提高,从而带动木材需求走高。

供给端的原因更为重要,在疫情爆发后,美国很多伐木场、锯木厂停工,木材供应下滑。供需缺口扩大构成了木材价格上涨的基本面。

这时候,按照经济学理论,在价格上涨后,厂商为了获得更高的利润就会开始扩大生产规模,增加供给,并最终带动价格回落。

但不同于以往的经济周期轮动,疫情作为外生冲击,对供给的压制表现得更为明显。在疫情冲击下,企业是被迫停业的,这时候即使需求旺盛,企业想要扩产,但也会受制于防疫措施等,难以扩大产能。

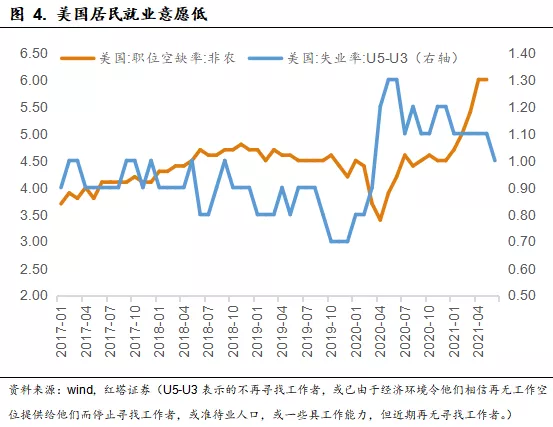

而在后疫情时代,即使疫苗的接种逐渐打破了社交的限制,美国的生产经营活动也开始逐渐修复。但是企业生产是需要招工的,而美国就业市场恢复缓慢,企业招人并不容易。

在疫情爆发后,美国推出了大规模财政补贴计划,在2020年8月份之前,美国居民的失业补贴为每周600美元,此后也有每周300美元的补贴。

在失业补贴下,美国居民的资产负债表受疫情影响并不明显。而且较大的财政补贴力度反而降低了居民重新就业的意愿。

从数据上可以看到,随着疫苗推广,美国经济逐渐修复,职位空缺率大幅走高。但是,美国不再寻找工作的准失业人口则维持在一个较高的水平,居民求职意愿明显偏低。

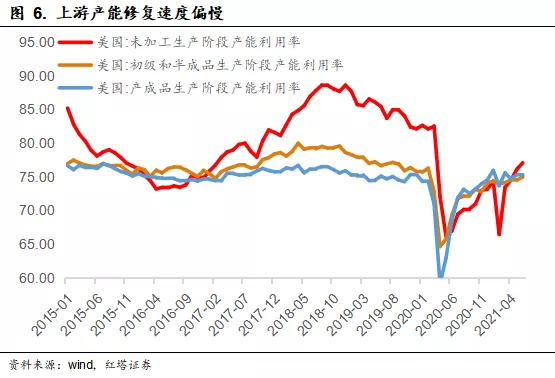

就业恢复缓慢使得美国国内的生产修复并不顺利,木材等商品的供给依旧是缺乏弹性的。

更重要的是,市场机构在预期到后续需求会维持刚性同时供给又缺乏弹性的时候,他们本身会有囤货的动机,毕竟只要拖时间,企业手上的存货就会更值钱。

这种囤积居奇的动机在市场竞争比较充分或者供给没有约束的时候,会被市场自动修复。毕竟随着价格上涨,就会有厂商率先开始出货,以赚取更多的收益,也会有新的厂商进入,试图从中分一杯羹。

但是这种逻辑在后疫情时代失效了。

一方面,因为劳动力回归就业岗位的意愿偏低,企业面临用工荒的问题,企业想要扩产并不容易。

另一方面,相比于下游的分散化竞争,上游行业往往是寡头垄断的,比如美国木材行业主要由惠好公司、乔治亚太平洋有限责任公司、西弗雷泽木材有限公司等少数几家公司控制。相比于扩大产能,它们可能更倾向于控制供给,以提高利润率。

特别是这一轮需求主要是由央行印钱印出来的,那么随着政策的退出,后续的需求不确定性会大幅提升,在需求缺乏长期支撑的时候,企业扩大资本开支的动力本身就不足。

木材厂商们也预期到了这一点,所以会开始囤货,以拉高价格,获取收益。这种囤货行为无疑会进一步强化供给紧缺的现象,并最终推高木材价格。

从数据上看,5月初木材期货价格一度超过了1600美元,而在2020年之前,木材期货价格的运行中枢大概在400美元左右,木材价格涨幅明显。

狂欢后的落幕

但是5月份之后,木材价格迎来了一轮快速的调整,截至日前,木材期货价格已经从此前的1686美元回落到600美元左右,跌幅创下了近年来的新高。

木材之所以大幅回调,我们认为可能与美国木材供应稳步修复,市场预期被打破密切相关。

此前,木材价格上涨是基于客观存在的供需缺口。而要想弥合供需缺口,要么是供给恢复,要么是需求回落。

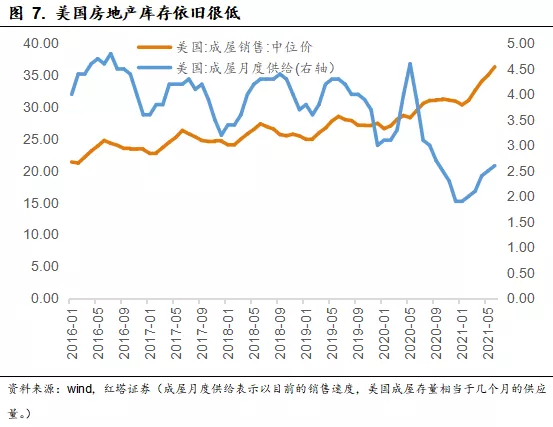

木材需求肯定是回落了,这倒不是说美国房地产不行了,毕竟现在来看,美国房地产市场库存依旧偏低,房价还在继续上涨,房地产景气度不错。

那么这时候的需求回落主要是因为价格上涨导致的部分需求被动挤出。毕竟在供给不足的时候,商品就会遵循价高者得的逻辑,一部分购买者看到木材价格这么高,就会推迟自己的购买计划,等待后续木材价格回落再入手。

这也导致了美国木材市场出现了一个很奇怪的现象。一般来说,木材的产业链遵循着从锯木厂到分销商再到板材厂最后到建筑商这样一个流程。

但不同建筑商对价格的敏感度并不一样,一些主打薄利多销的建筑商可能对价格的敏感度更强,在价格上涨的时候,它们就会暂停开工。

相应的,这些建筑商上游的板材厂库存就会增加。而另外一些对价格敏感度低的建筑商则会继续开工,对应库存持续被消耗。

这时候有库存的板材厂就可以把自己的库存反向销售给上游的分销商以获取利润,而其他有需求的板材厂则可以获得一部分供给。当然如果有渠道,板材厂之间也可以进行交易。

这种供应链的混乱核心原因就是价格持续上涨,木材在不同需求者之间进行了再分配。

不过在供给刚性的时候,这种需求的被动挤出,并不会成为价格回落的主因。毕竟由供给主导的价格波动,要想价格回落,必然是供给端出现了明显的变化,使得供给弹性增强了。

供给端要么靠国内生产,要么靠国外进口。

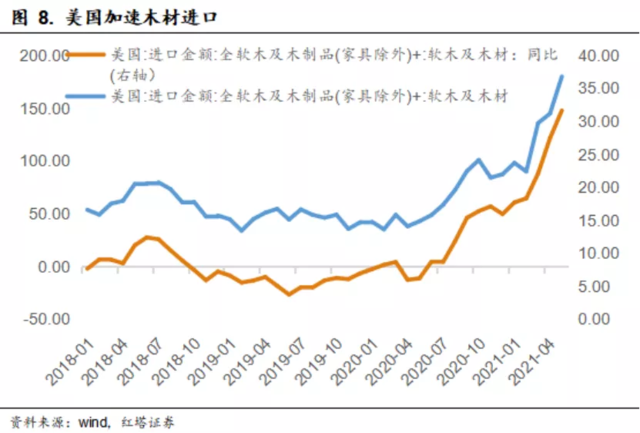

先来看进口,因为国内木材生产恢复慢,美国明显加快了进口木材等相关产品的步伐,可以看到,软木及相关制品的进口规模在2020年下半年以来快速走高。与此同时,美国在2020年11月宣布降低对大多数加拿大软木生产商征收的反补贴和反倾销关税,平均税率从20%以上降至平均值8.99%。

在美国木材价格持续上涨的时候,全美住宅建造商协会(NAHB)也一直在努力地推动美国降低关税,加大进口力度。比如此前NAHB与白宫合作召开了一次家庭建筑材料供应链峰会。在峰会上,NAHB提出可以暂时取消对加拿大木材征收的 9% 关税,以缓解国内木材短缺的现状。部分参议员也同意了这一观点。

另外,这也解释了美元近期维持高位的事实。因为美国国内生产滞后于需求,为了缓解国内的通胀压力,美国自然会倾向于将美元维持在一个较为强势的位置,以降低国内的进口成本,缓解通胀压力。

国内生产方面,美国也一直在努力修复国内的供应链。我们前面提到过,美国供应链修复缓慢很大程度上是因为居民就业意愿不高。

高薪酬人员可能并不太在意每周300美元的失业补贴,但是对于低薪酬的工作人员而言,不用工作每周还能拿到300美元是很有吸引力的。

体现在劳动力市场上就是劳动力市场的修复是结构性的,可以看到,在2021年4月,黑人或非洲裔美国人的失业率相比于2020年4月仅回落了7个百分点,而白人则回落了8.8个百分点。

为了让更多的人重返就业岗位,自5月份开始,部分州率先取消了每周300美元的失业救济。另外,厂商也或主动或被动地开始提高工资,以吸引劳动力重返就业岗位。

这无疑会推动中低收入的就业人员加快回归工作岗位,美联储会议纪要也明确提到了二季度低收入居民的就业出现了明显的增长。从数据上看,6月黑人或非洲裔美国人的失业率相比于2021年4月回落了0.5个百分点,而白人则仅回落了0.1个百分点。

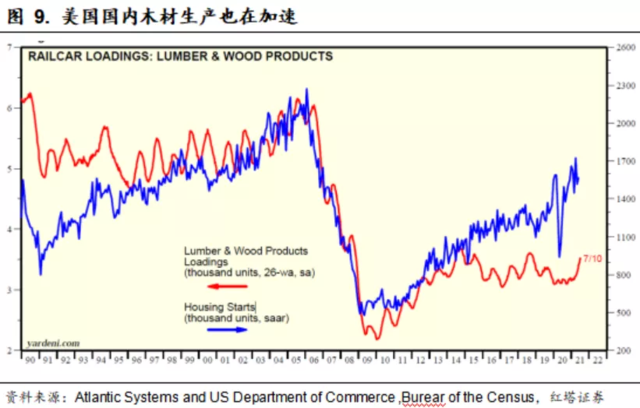

以木材行业为例,木材生产行业的从业人员在2021年6月份达到了407.4万人,相比于5月份增加了5.6万人,环比增长了1.4%,涨幅高于行业平均水平。

在就业人员回归工作岗位之后,我们也可以看到美国木材的生产在明显加快。

除了供给端修复之外,木材价格快速下跌的另外一个原因是预期的改变。

此前木材价格的快速上涨很大程度上是由预期推动的。因为市场流动性充裕,大量资金就会涌入具有确定性的标的,而有基本面支撑的木材等大宗商品无疑受到了资金的追捧。同时,企业囤积居奇又进一步使得供给弹性偏低。

但随着价格上行,木材的确定性逐渐被透支,投资者对市场的利空消息变得十分敏感。当高价挤出需求,同时木材供应链又在稳步修复的时候,原先基于供给刚性的预期就打破了。

在价格开始下跌之后,一个负向循环就开始了。因为木价开始下跌,为了止损,部分投资者会率先抛售木材,而这又会进一步加剧木材期货的下跌,并引发更大规模的下跌,最后体现为木材价格的暴跌。

来自木材的启示

木材价格的暴涨暴跌充分地诠释了目前大宗商品面临的境况。当市场流动性充裕的时候,大量资金涌入有基本面支撑的大宗商品推动了这一轮大宗商品价格快速上涨。

在这个上涨的逻辑链条里,核心是供给的刚性。不断反复的疫情让市场对供给的修复持比较谨慎的态度,同时,对未来需求的不确定性也压制了企业扩产的动力。

就国内而言,目前政策层针对大宗商品价格调控出台了一系列的政策措施,比如大力打击囤积居奇、向市场投放铜、铝等国家储备。这些举措虽然在一定程度上遏制了大宗商品价格上涨,但是效果一般。

之所以会这样,很大程度上是因为市场对供给依旧有刚性预期,一次性的大宗商品投放并不能有效地改善市场的预期。

而这一次木材价格的暴涨暴跌也告诉我们,要想遏制住大宗商品价格的走势,核心就是要打破市场对于供给刚性的预期。我们认为这里值得借鉴和参考的经验有以下几点。

第一,增加供给端的弹性是控制大宗商品价格的核心。一方面可以扩大进口,通过降低关税等方式来增加国内供给,实现进口替代。另一方面需要扩大的国内生产。在需求不会出现断崖式下跌的时候,扩大供给是压低价格的必然选择。

第二,加强对市场预期的管理。预期是有自我实现的冲动的,如果预期未来市场会通胀,那么投资者就会做出对应的行为,并最终导致通胀。这时候,政府可以通过相关行为比如缓和监管压力等来引导市场预期。

第三,加大对中下游企业的帮扶力度。木材价格之所以回落还有一个原因是上游价格上涨挤出了部分需求,通过压缩需求来控制价格涨幅。在目前大宗商品价格持续维持高位的时候,监管层需要继续加大对中小微企业的支持力度,避免中小企业因为供给上涨而被动挤出。

本文选编自“奇霖宏观”,作者:李奇霖;智通财经编辑:庄礼佳。