报告摘要

一、投资摘要

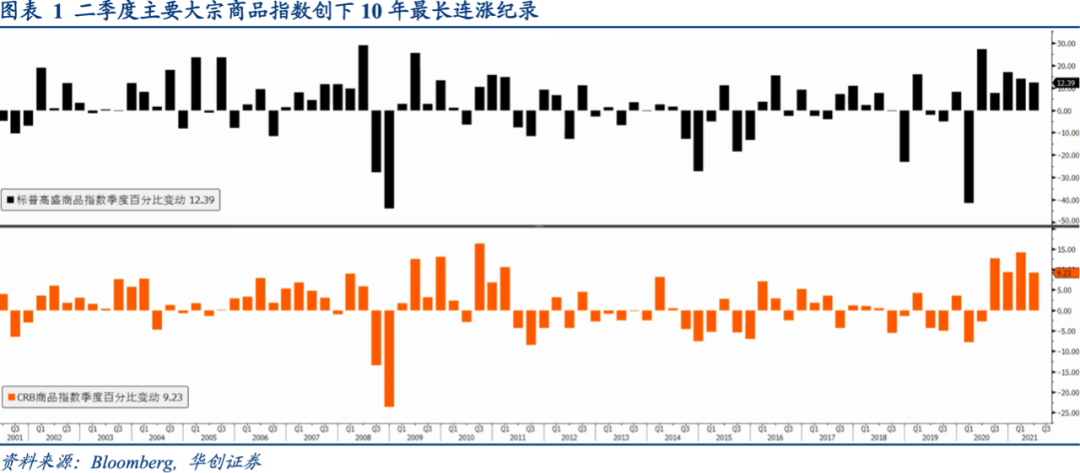

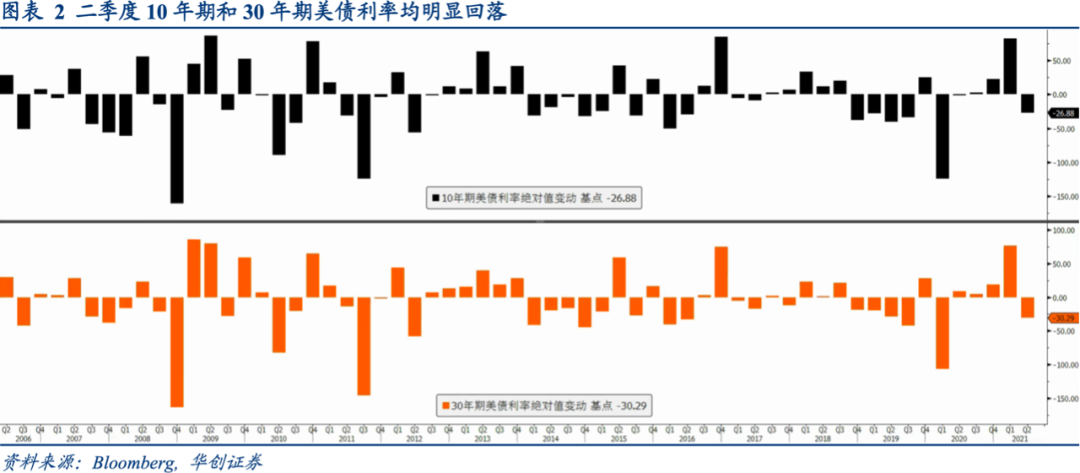

1. 二季度主要大宗商品指数延续升势,铜金比触及7年高点。与此同时,长端美债利率下行20-30个基点。

2. 再通胀交易热潮之下,美债和其他资产分道扬镳,体现了供给冲击和需求冲击的此消彼长。

3. 一旦长端美债利率反映了产出缺口转正对应的通胀预期, 那么名义价格再往上, 只会加速长端美债利率下行。

4. 美联储强化价格型工具鹰派立场,淡化缩减资产购买预期,主要是引导长端美债利率和大宗商品一起回落。

5. 8月底或9月初,长端美债利率或重新走高,原因是美联储缩减QE预期强化、美国财政部增加美债供给。

二、风险提示

变异病毒引发新一轮疫情高峰,地缘政治风险冲击原油供给

报告正文

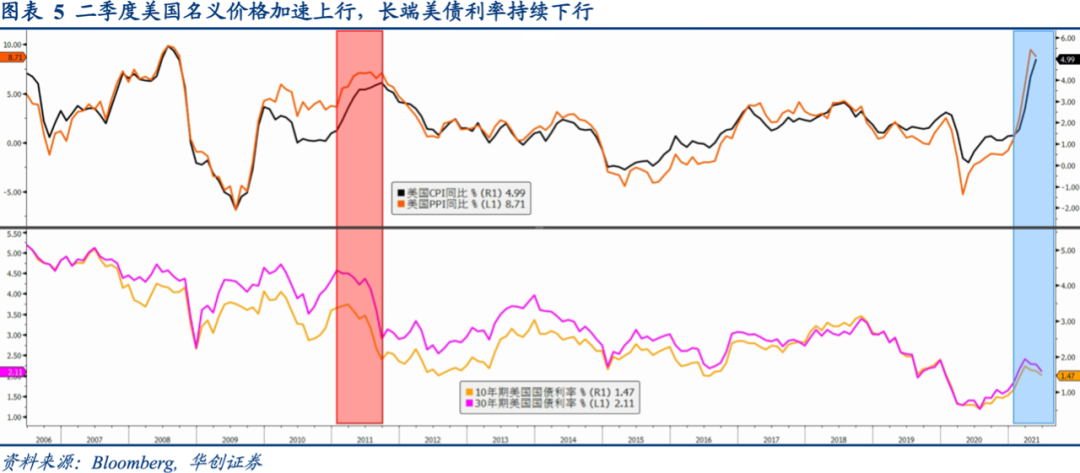

在一季度骤然加速的基础上,二季度再通胀交易继续维持超高的热度。一方面是大宗商品价格上涨动能强劲,标普高盛商品指数(S&P GSCI index)上涨12.4%,连续第五个季度取得正回报;路透商品研究局指数(CRB index)上涨9.2%,连续第四季度取得正回报。另一方面投资者对名义价格上行的预期也不断增强,伦铜与黄金的价格比一度升至5.8,触及2014年以来最高水平,相应的美国CPI同比升至5.0%,触及2008年以来最高水平。大宗商品价格向名义价格的传导,直接导致美国实际利率加速下行。道指依然跑赢纳指,离岸人民币汇率也再度强势走强。

尽管名义价格加速上行,但是长端美债利率却不为所动。二季度迄今为止,10年期美债利率从1.75%一路下行至1.48%,跌幅27个基点;30年期美债利率从2.4%降至2.1%,跌幅30个基点。更令人意外的是通胀预期冲高回落,5年5年通胀互换冲高至2.5%上方,然后一路下行至2.3%,低于一季度末的2.4%。再通胀交易热潮之下,美债和其他资产分道扬镳,体现了供给冲击和需求冲击的此消彼长。相较于其他资产关注供给约束推高名义价格,美债侧重的是需求约束拉低名义价格。

1. 什么在驱动长端美债利率下行

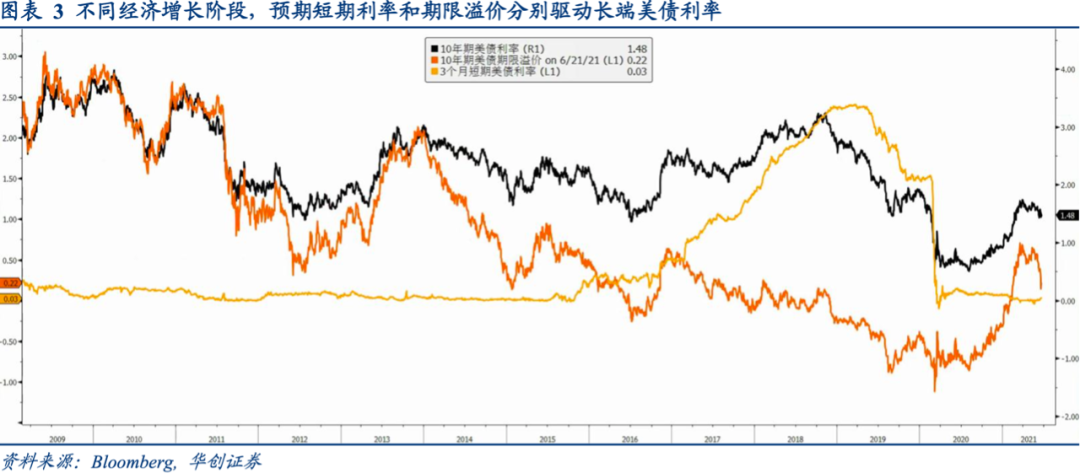

今年2月的例行双周报告《美债利率上行对大类资产配置的影响》中,我们阐述过通胀预期向长端美债利率的传导机制:经济扩张时期,央行加息推高预期短期利率(Expected Short-term Rate),利率风险削弱久期偏好,长端利率升高;经济复苏时期,产出缺口收缩压低股市波动率,安全资产需求下降推高期限溢价(Term Premium)。去年3月份联邦基金利率下限降至零以后,短期利率对于长端美债利率的影响减弱,期限溢价成为长端美债利率的主要驱动因素。

中长期来看,美债期限溢价取决于美国的投资/储蓄结构;短期来看,美债期限溢价取决于产出缺口、美联储扩表速度以及安全资产需求。在美联储扩表速度不变的前提下,长端美债利率的方向由产出缺口和安全资产需求决定。产出缺口变化的结果是失业率、反映家庭名义收入;安全资产需求变化的诱因是内生需求、与家庭实际支出负相关。如果产出缺口收敛至零,那么名义价格上行越快,实际支出加速下行,安全资产需求就越强,背后的逻辑则是需求冲击。

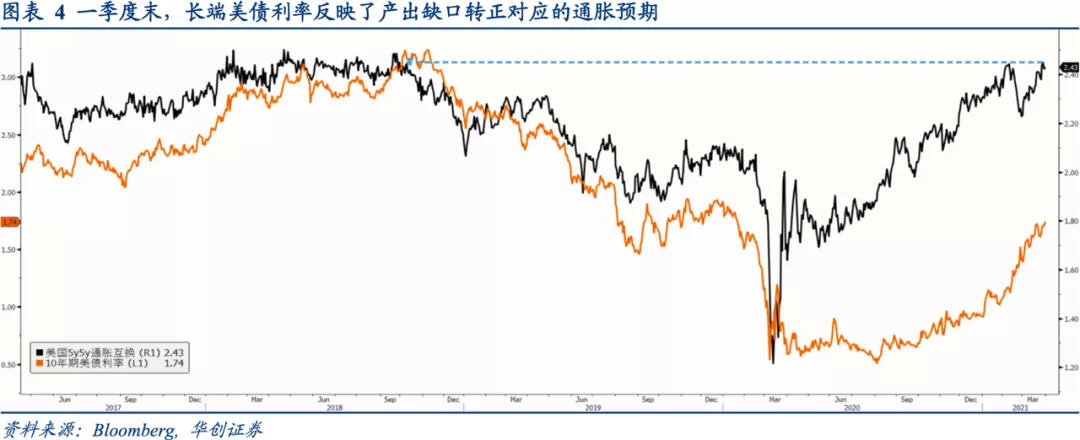

由于通胀预期提前反映产出缺口收敛产生的名义价格上行压力,所以前者一旦升至以前产出缺口等于或大于零的水平,对应的长端美债利率也就充分定价了名义收入增长带来的通胀压力。在此基础上,大宗商品价格上涨仍可以推高名义价格,但是难以继续推高长端美债利率,反而可能引起美债利率回落。今年3月底美国5年5年通胀互换升至2.4%,触及2018年10月的水平;2018年10月美国处于上一轮经济扩张高峰期,产出缺口大于零;这意味着产出缺口收敛带来的通胀压力已被计入长端美债利率。二季度长端美债利率一路震荡向下,完全不理会大宗商品价格上涨、美国CPI/PPI同比走高。可以说长端美债利率跟随产出缺口(名义收入)而不是名义价格,如果后者过快上行,需求冲击的预期将推高安全资产需求,压低长端美债利率。

2. 美联储货币政策的影响

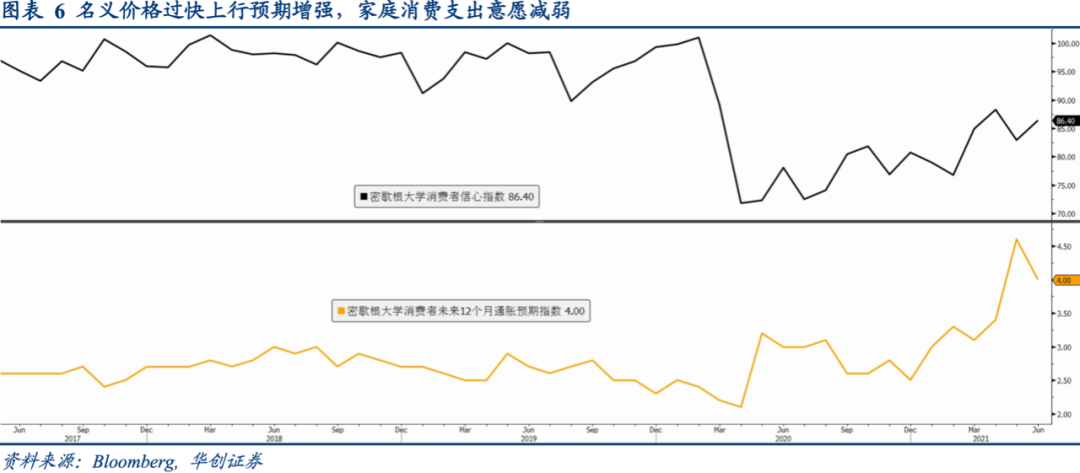

名义价格加速上行,长端美债利率持续下行,二者背离反映了需求冲击的预期越来越强。如果任其发展下去,很可能引发美股回落、信用环境收紧,增加经济二次探底风险。不过美联储也不需要加码货币宽松,因为产出缺口收敛拉低失业率的趋势没有变,名义收入增长没有停滞;关键的问题是抑制名义价格上行,方法是收缩短期美元流动性,一方面促使货币市场基金减少离岸美元供给,挤压大宗商品市场的美元流动性;另一方面推高美元指数,缓解外部输入性的通胀压力。

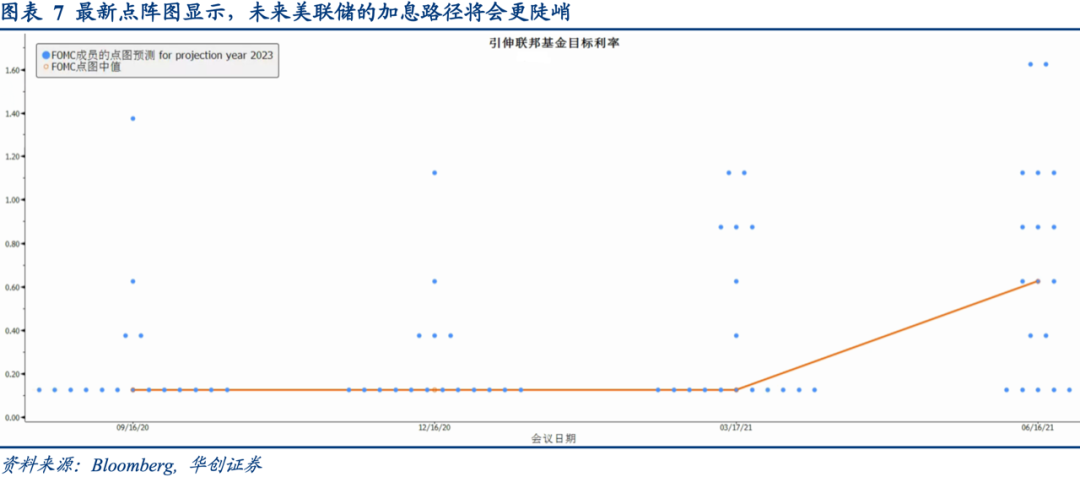

3月议息会议上,美联储宣布把隔夜逆回购交易对手的交易上限从300亿美元提高至800亿美元,可以视作从“量”的层面收缩美元流动性。除了一定程度上缓解美元流动性过剩催生的“资产荒”以外,并没有对名义价格产生实质性压力。二季度大宗商品价格上涨与基数效应叠加,美国CPI/PPI同比增速大幅飙升,家庭消费支出和消费信心受挫。6月议息会议上,美联储采取了更直接的方式来抑制名义价格——技术性提高隔夜逆回购利率,从“量”和“价”两个维度加大美元流动性收缩力度,并且通过点阵图将首度加息时间提前,给出更陡峭的加息路径预测。价格型工具超预期的鹰派立场,一方面吸引货币市场基金将更多资金存在美联储;另一方面推动短期美债利率上行;结果是大宗商品价格回落、新兴市场货币贬值,美联储通过推高美元抑制输入性通胀。

不同于价格型工具超预期的鹰派立场,美联储淡化了缩减资产购买(QE Taper)的言论,数量型工具保持偏鸽派的立场。价格型/数量型工具的不同立场,主要是为了引导长端美债利率跟随名义价格一起下行,这样可以缓解实际利率过快上行的压力。简言之,美联储既想抑制输入性通胀压力,又不希望鹰派立场影响就业市场复苏。

3. 长端美债利率何时重新走高

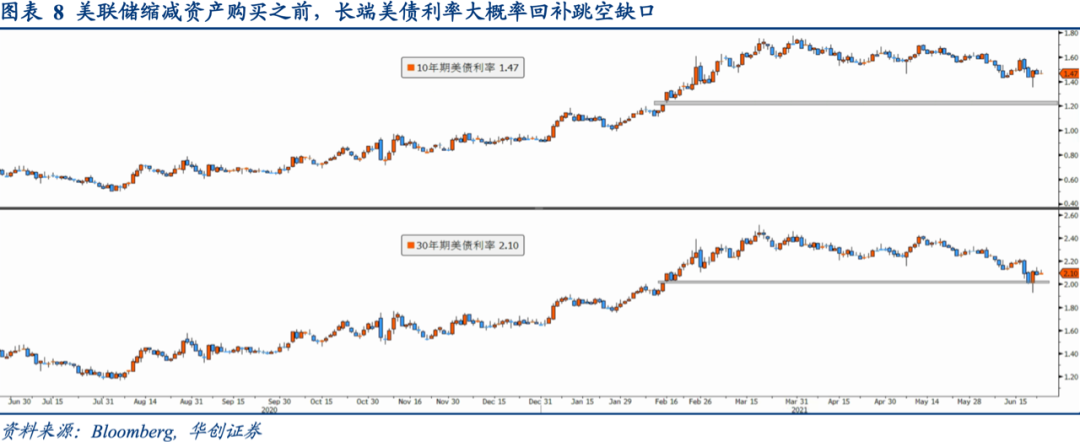

4-5月需求冲击预期刺激安全资产需求,6月美联储打压名义价格,二者共同促使长端美债利率下行。从交易的角度看,长端美债利率在2月12日有向上跳空缺口,这个缺口大概率要在美联储缩减资产购买之前回补。本周30年期美债利率回补了缺口,如果10年期美债利率也回补上述缺口,潜在的目标位将位于1.2%。

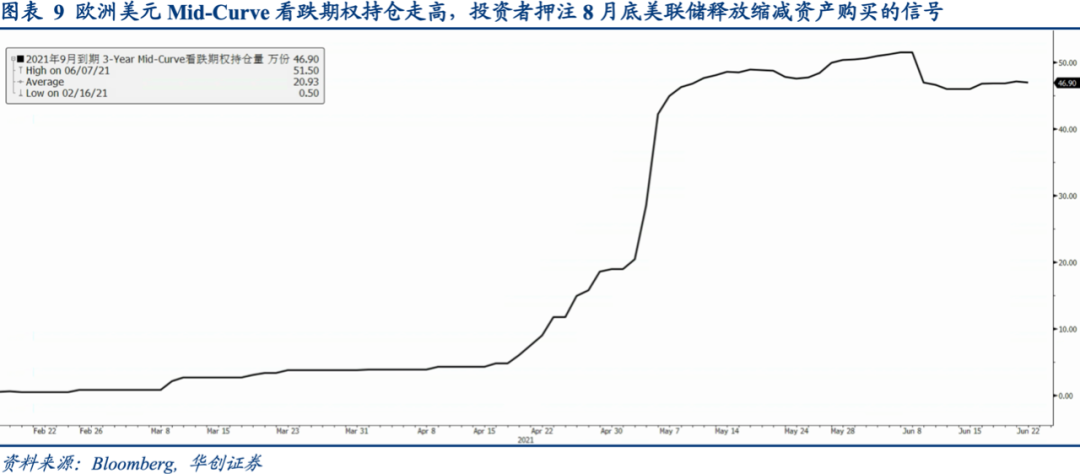

未来长端美债利率重新走高的时点,我们倾向认为要到8月底或9月初。主要原因是:一方面美联储可能在8月底的全球央行年会上,正式发出缩减资产购买的信号,然后在9月议息会议上正式确认。美联储缩减资产购买将直接推高期限溢价,进而推高长端美债利率。另一方面9月美国债务上限暂停,财政部需要通过发债重建现金储备,这意味着短时间内美债供给量大幅增加。在美联储缩减资产购买规模的预期下,美债供过于求的压力也可能推高长端美债利率。

二季度长端美债利率回落,来自期限溢价持续下行;期限溢价下行主要是需求冲击预期的推动,也有美联储打压名义价格的贡献。未来两个月长端美债利率仍有下行空间,因为产出缺口收敛和美联储缩减资产购买之间仍有比较长的时间间隔。在此之后,美债市场供过于求的压力加大,长端美债利率或重新上行。

本文编选自“华创证券”,作者:牛播坤 郭忠良;智通财经编辑:陈诗烨