大宗商品出现集体暴跌,究竟发生了什么?正当市场担心中国超预期全面降准可能会加剧大宗商品价格上涨的时候,周一商品市场迎来暴跌,原油价格首当其冲。布伦特活跃合约价格在月初触及我们的目标价位75美元/桶的高点后(《迎接又一波大宗商品上涨》),本周一跌破70美元的重要关口。在变幻莫测的市场环境下,如何去认识大宗商品市场的脉动?

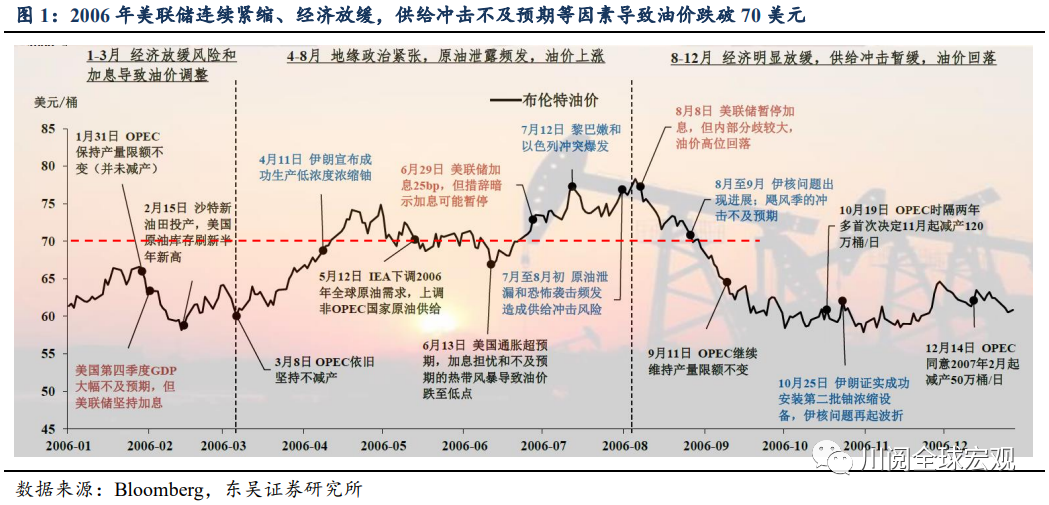

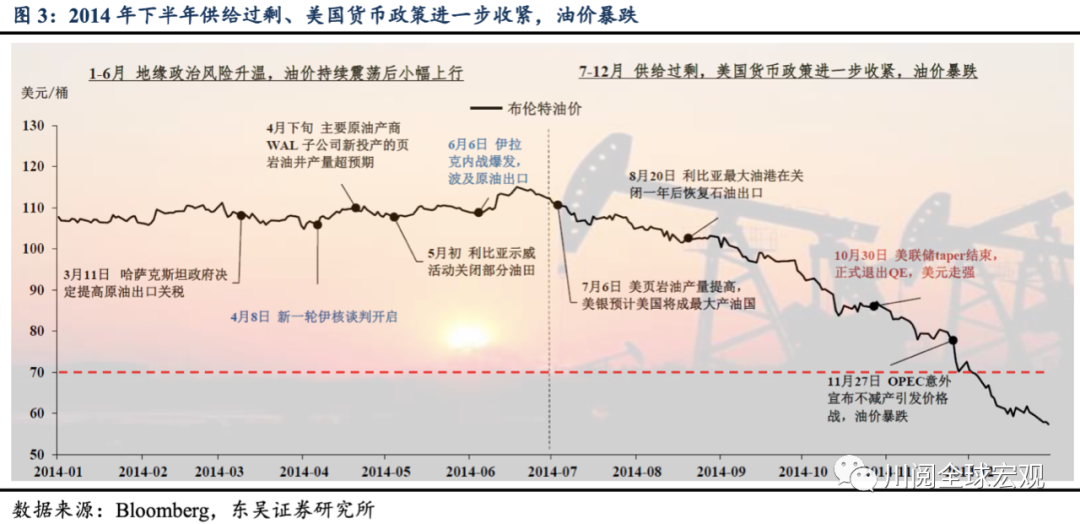

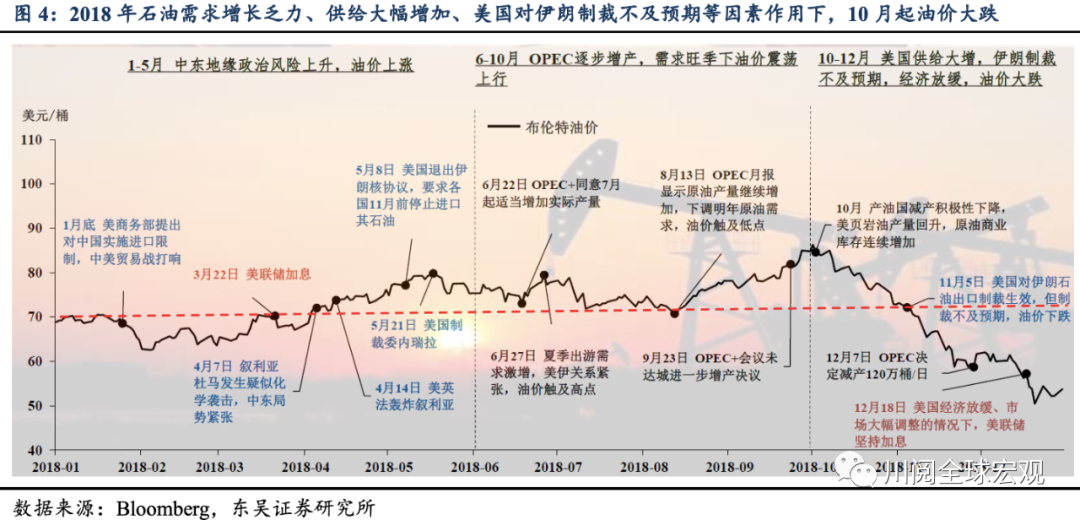

东吴宏观“大宗商品50年复盘",我们从供需(黑色字体)、政策(红色字体)和事件(蓝色字体)三个角度,复盘了近50年来原油和铜的价格走势,如图1至4。从历史上看,油价跌破70美元的诱因主要是什么?之后油价的走势如何?我们选取2006年、2010年、2014年和2018年的行情作为参考:

2006年:美联储连续加码紧缩下经济放缓、需求回落,而OPEC坚持不减产,原油两次跌破70美元;最终8月伊朗核问题出现缓解,墨西哥湾飓风来袭不及预期,导致油价连续跌破70和60美元大关。

2010年:OPEC保持产量不变,但是欧债危机的爆发使得全球经济二次触底、需求走弱,油价在5月短暂跌破70美元,不过随后全球经济重回复苏,油价继续走高。

2014年:美国和非美在经济政策上分化,美联储退出QE,全球经济放缓;美国大幅增产、OPEC意外宣布不减产,供给过剩下引发价格战,油价跌破70美元,开启熊市。

2018年:美联储持续加息和贸易摩擦风险下,全球经济显著放缓,石油需求增长乏力,供给却继续增加,加之美国对伊朗制裁不及预期, 10月起油价大跌。2019年初OPEC减产和美联储停止加息,油价在第二季度才重回70美元上方。

后市展望,我们认为短期内仍有调整压力,但商品牛市可能尚未结束。周一油价引领商品大跌,但是从以上三个角度看,油价继续大幅下跌的持续性存疑:

供需层面,市场虽然担心OPEC+增产和疫情反复下需求放缓,但增产幅度并未超出市场预期且OPEC+明确声明在需求放缓的情况下会考虑中止增产甚至回到减产,此外今年夏季气温偏高,这会导致原油需求季节性偏高,墨西哥湾出现大飓风、影响原油生产的概率上升;

政策层面,尽管美联储开始考虑逐步退出宽松,但中美、美欧的经济、政策分化会放缓这一进程;

事件层面,尽管疫情屡屡出现反复,但反复的力度和对经济的影响在不断弱化。

不过,周一的大跌也给我们敲响了“警钟”,随着政策的边际变化和疫情的扰动,短期内商品价格的调整尚未结束,下半年价格的波动会加大。

风险提示:经济复苏超预期导致过热,支持政策提前退出;中期经济动能不足,支持政策超预期;海外疫情继续发酵,海外经济出现二次衰退。

本文选编自“川阅全球宏观”,作者:陶川,智通财经编辑:刘岩