摘要

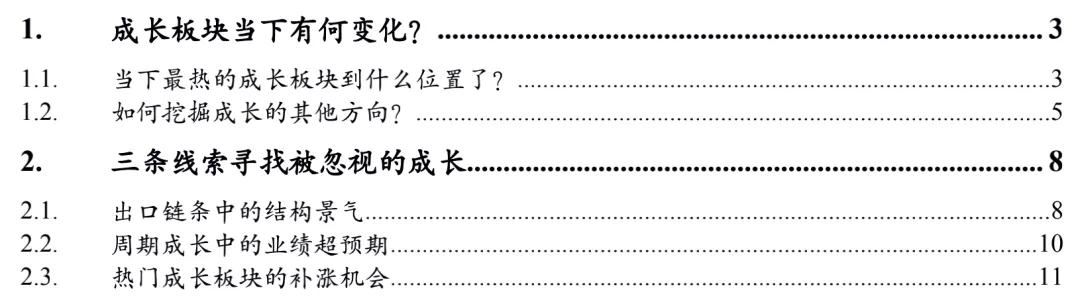

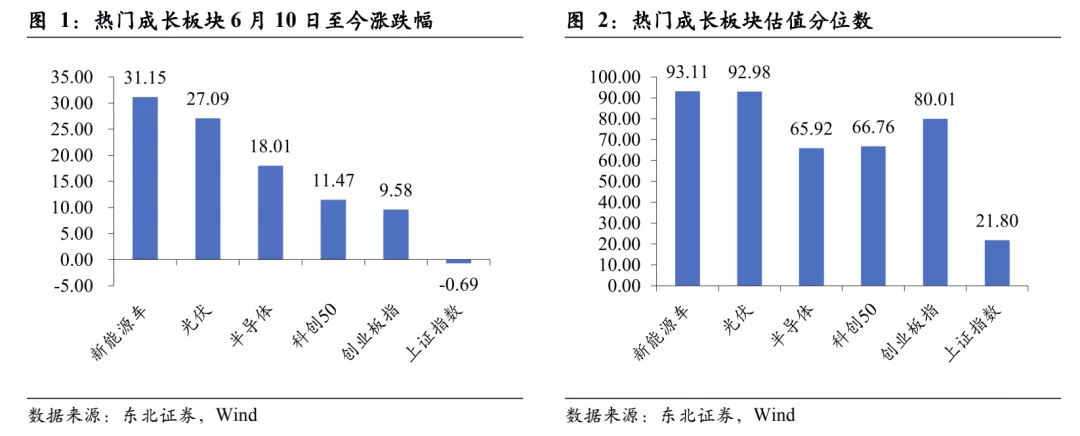

成长逻辑已受市场认可,但热门成长板块短期交易情绪较高,警惕波动。我们在前期的报告中持续强调下半年盈利筑顶,沿着这个思路我们挖掘了电子、光伏、新能车、计算机等行业,并推荐了科创板的机会,如今已被市场一一验证。当下热门成长板块涨幅较大,交易情绪较高:1)换手率比值上,新能车板块已达历史最高水平,光伏处于过去2年的80%分位,半导体处于70%分位;2)成交额占比上,新能车已超10%创历史新高,半导体和光伏均在4-5%之间,处于历史80-90%分位。

三大变化不改盈利筑顶,围绕低估值叠加景气改善的主线挖掘三条线索。当前市场发生三个变化:1)中报期临近市场将逐步兑现预期;2)全面降准使市场短期流动性预期有变;3)出口韧性仍强。但这是三个变化没有改变盈利筑顶趋势,因此仍需围绕低估值挖掘景气改善,当下二级行业有31个符合要求,分布在周期制造业、TMT上。可根据三条线索进一步精选:其一是出口链条的结构景气,下半年在高基数下出口表观数据可能走弱,但结构仍有亮点;其二是周期成长的业绩超预期,目前披露率较好的板块中周期板块的业绩仍然最佳,周期品价格有波动,但部分具备成长属性的子行业或超预期;其三是热门成长板块的补涨机会,科技制造中仍有部分行业景气改善,但市场关注度尚低。

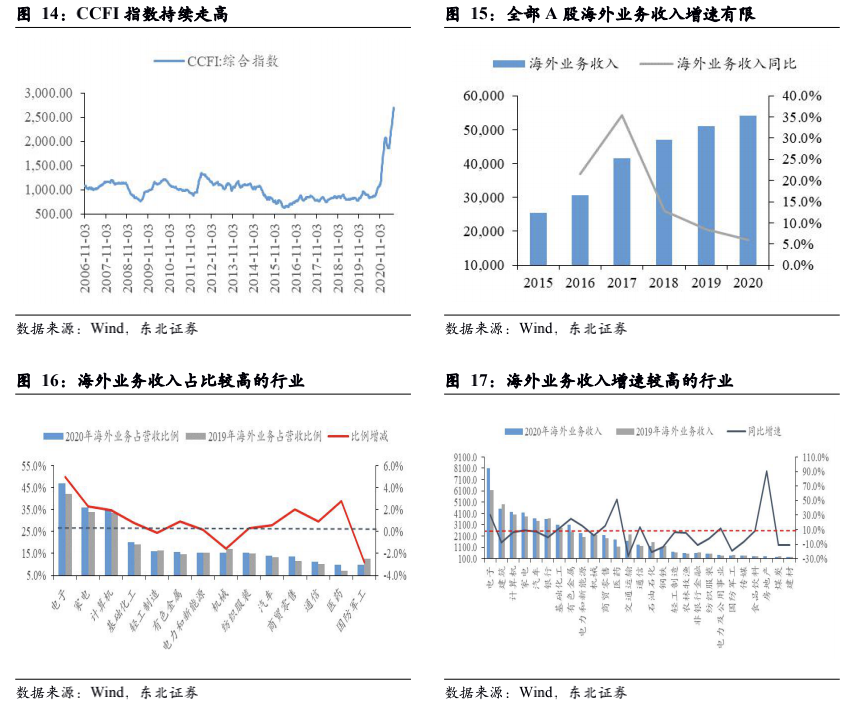

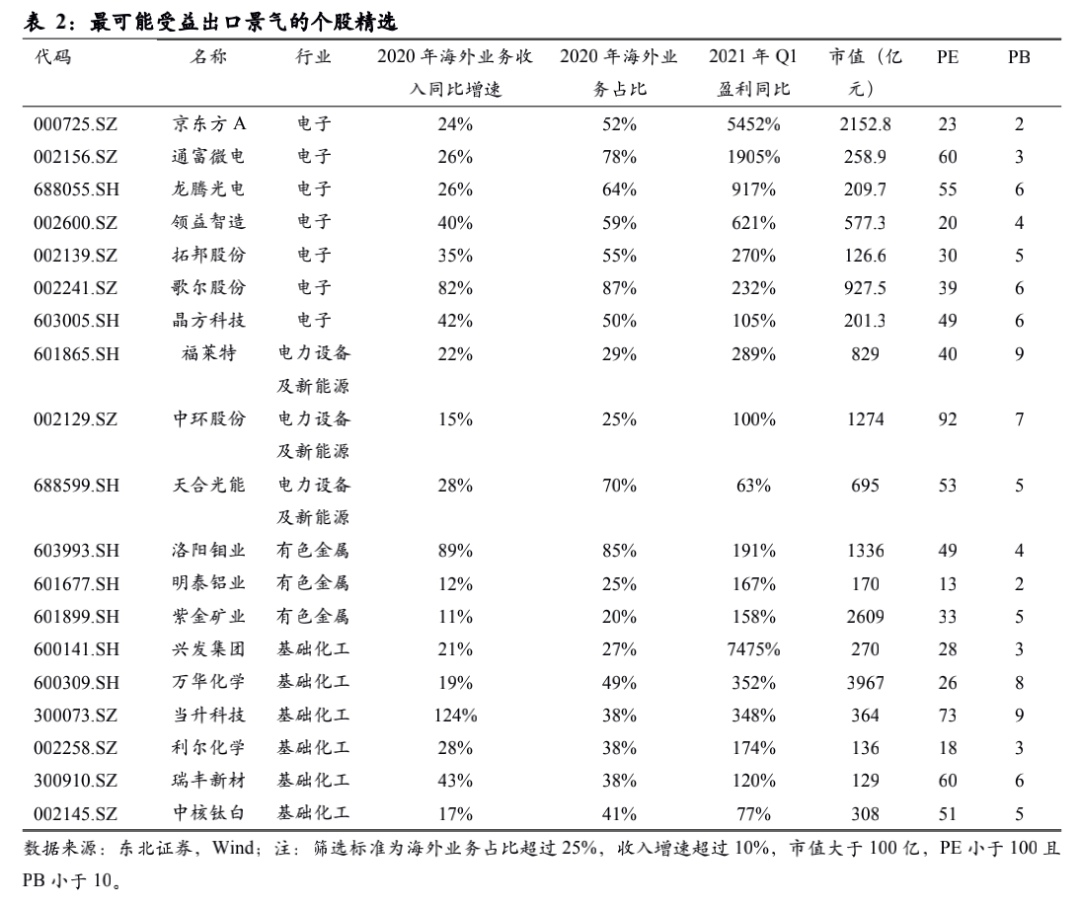

从海外业务收入占比和海外业务收入增速挖掘出口结构景气。电子、基础化工、有色金属和电力设备与新能源四个一级行业的海外业务收入占比和增速最高,下半年可能受益出口景气延续,而出口景气带动运费高涨,利好海运行业盈利改善,出口持续景气带动集装箱运输服务提升,服务国内航运公司同样值得关注,个股结合海外业务收入占比、海外收入增速、低估值和近期Q1盈利改善程度四个维度筛选。

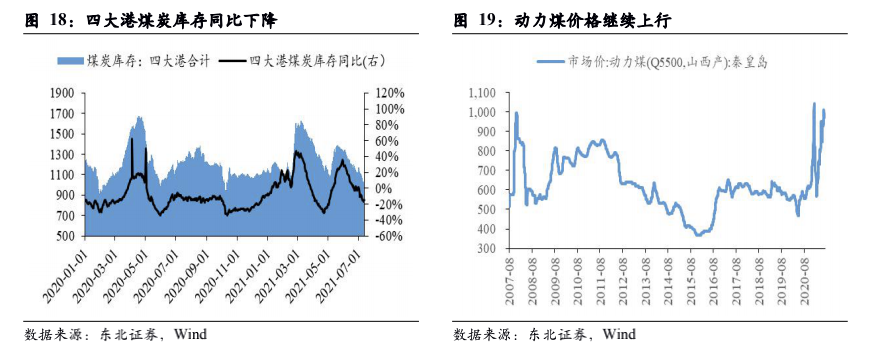

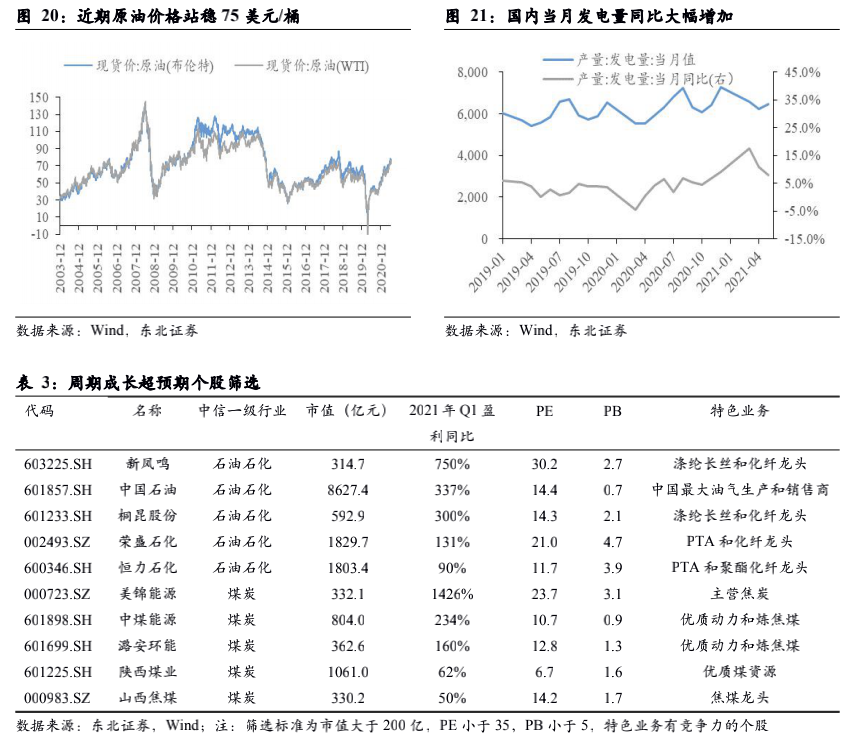

石油化工和煤炭盈利增速可能超预期。中报业绩预告陆续公布,周期板块业绩受益商品涨价而持续改善,预计石油化工和煤炭两个板块盈利可能超预期,源于:(1)油价回升至75美元/桶,量价齐升叠加低基数效应,推高盈利增速超预期。(2)碳中和框架下劣质煤炭开采受限,今年用电量淡季堪比往年旺季,用电激增导致火力发电对煤炭需求刚性,煤炭供需紧平衡导致行业景气度上行,促使板块盈利增速可能超预期。

热门成长股板块内仍有细分领域龙头,估值相对较低。当前TMT、新能源车、光伏产业链中绝大部分子行业已经受到市场追捧,因此我们从这些大板块的子行业中找寻估值尚低且景气改善的子行业。相比今年的半导体和电池材料涨价,液晶显示器面板价格相比年初同样已上涨约30%,考虑到半导体和电动车行业高景气带动相关联产业也迎来发展机遇,结合一季度盈利增速、未来盈利增速和PEG,我们筛选估值相对较低且可能存在补涨机会的个股供投资者参考。

风险提示:海外疫情超预期,经济修复、政策出台不及预期。

01 成长板块当下有何变化?

成长逻辑已经得到市场认可。我们中期策略报告《震荡市,中小盘成长唱戏-20210609》在中持续强调下半年在盈利筑顶的背景下能够实现戴维斯双击的板块只有2类,一类是低估值板块中的景气迎改善的方向,另一类是高估值板块中景气确定性能够维持到盈利筑顶期结束的方向。沿着这个思路我们挖掘了电子、光伏、新能车、计算机等行业,并推荐了科创板的机会,如今已经被市场一一验证。那么当下热门成长板块已经到了什么位置?中短期景气度改善的板块还有哪些?本文一一解答。

1.1. 当下最热的成长板块到什么位置了?

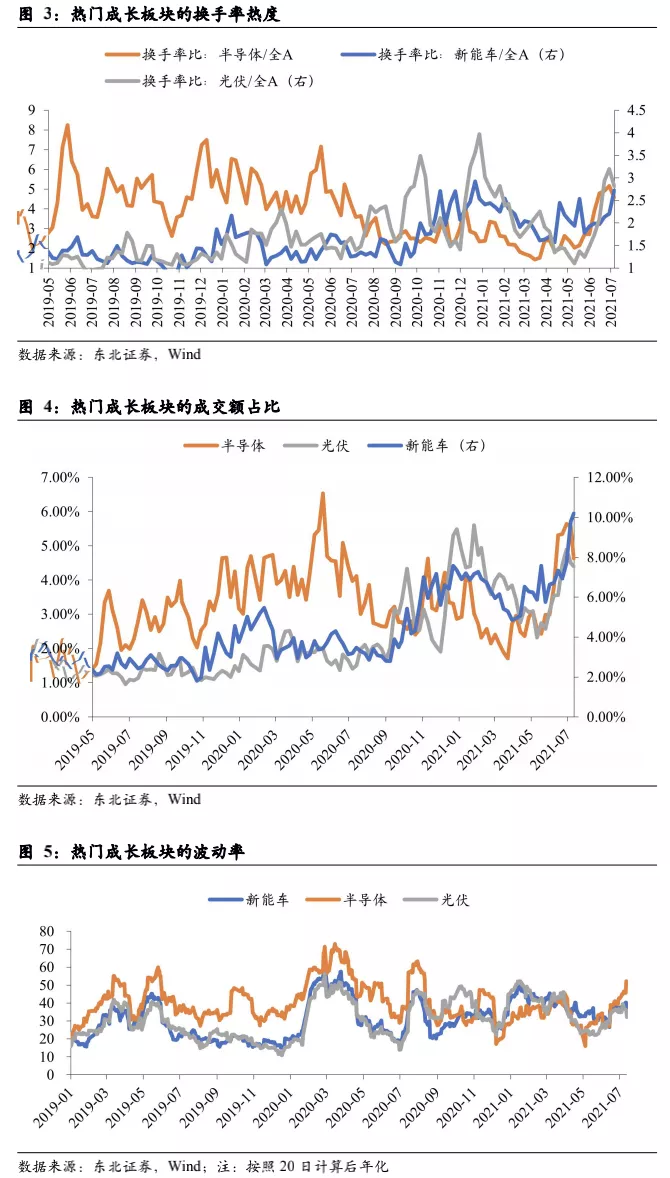

基本面向好趋势不变,但短期交易情绪已较高,中短期警惕波动上行。考虑到近期热门成长板块涨幅较大,因此短期我们构筑情绪指标来衡量位置:换手率比值上,新能车板块已经达到今年年初的历史最高水平,光伏处于过去2年的80%分位,半导体处于70%分位;成交额占比上,新能车已超10%创历史新高,半导体和光伏均在4-5%之间,处于历史80-90%分位。因此整体来看热门成长板块的交易情绪已经较高,尤其是新能车板块。基本面上,目前半导体的业绩仍然向好,中报业绩预告来看电子是业绩最好的板块之一,而上半年在乘用车销量增速转负下新能源车销量同比超100%,热门成长板块的基本面向好趋势预计下半年仍有保障,但考虑到这些板块的波动率已经随交易情绪上行,后续波动或进一步提高,因此当下的热门成长板块中短期存在一定风险,但作为下半年的主线板块的逻辑不变。

1.2. 如何挖掘成长的其他方向?

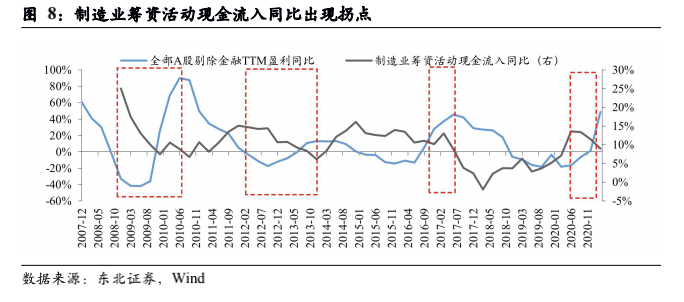

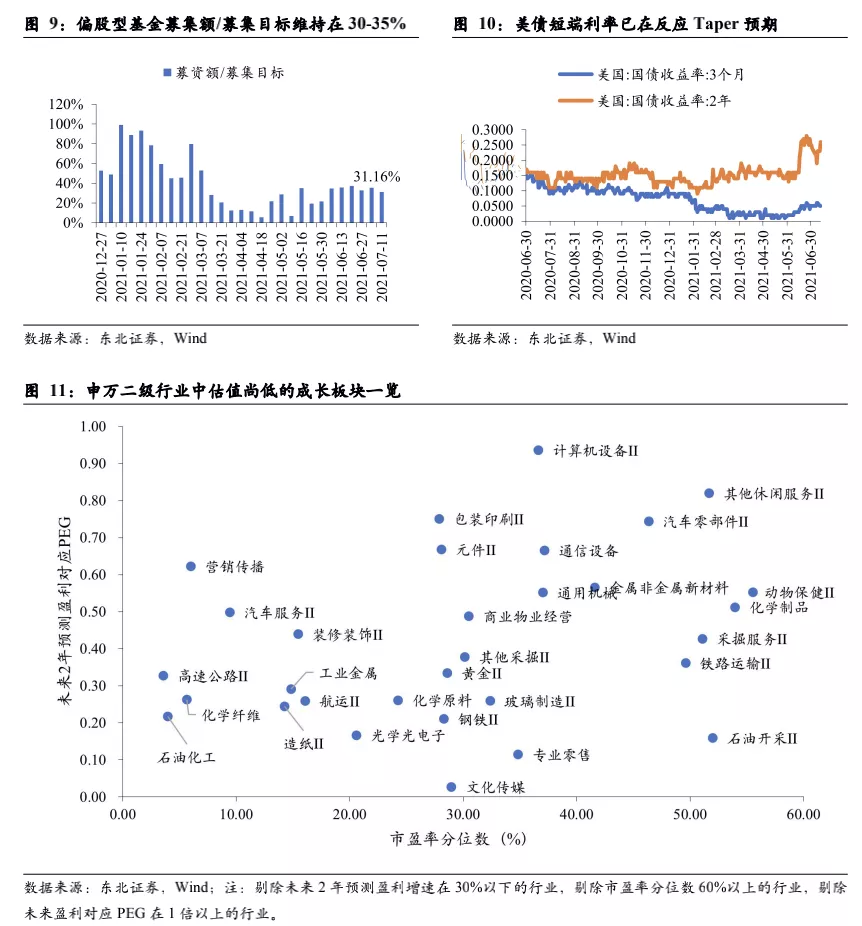

三大变化不改盈利筑顶,仍然需要围绕主线低估值叠加景气改善来挖掘其他方向,目前大概率集中在周期制造业和TMT上。在热门成长板块短期情绪较高的背景下,当前市场也发生了三个变化:1)中报期的临近市场将逐步兑现此前的预期;2)全面降准可能使得市场的短期流动性预期有所变化;3)出口韧性仍强。但目前主要的盈利领先指标如中长贷余额同比,上市公司制造业筹资增速均指向下半年盈利仍将筑顶,因此我们仍需要围绕盈利筑顶下的行业配置主线来挖掘其他成长方向,也即低估值角度挖掘景气改善。基于此逻辑,我们以从二级行业角度重新审视全市场,剔除未来2年预测盈利增速在30%以下的行业,剔除市盈率分位数60%以上的行业,剔除未来盈利对应PEG在1倍以上的行业后,当下二级行业仍然有31个符合低估值叠加景气改善的条件,且主要分布在周期制造业、TMT上。

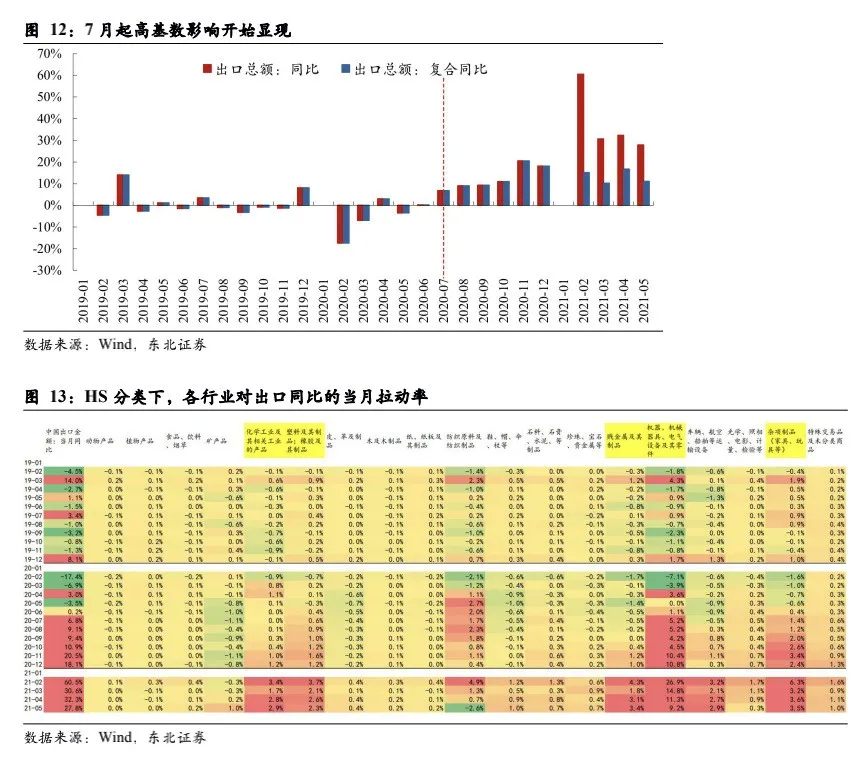

三条线索进一步精选子行业。进一步的,可以根据三条线索从低估值景气改善子行业中进一步精选。其一是出口链条的结构景气,下半年虽然在高基数下出口的同比表观数据可能走弱,但是目前海外疫苗接种和经济修复不乏不止,近期的出口结构数据来看剔除去年的疫情相关出口,其他如机械、化工品、塑料等方向的出口增速仍较高,因此出口链条的结构景气。其二是周期成长的业绩超预期,目前披露率较好的板块中周期板块的业绩仍然最佳,但考虑到政策调控和流动性收紧等风险,周期品价格可能有波动,但其中部分具备成长属性的周期制造子行业或存在超预期可能。其三是热门成长板块的补涨机会,当前较热的科技制造中或许仍有部分子行业的景气也在改善,但市场关注度尚低,若市场波动可能有补涨机会。

02 三条线索寻找被忽视的成长

2.1. 出口链条中的结构景气

出口景气对全部A股海外业务收入提升有限,应向部分行业挖掘结构性机会。近一年我国出口旺盛并未使全部A股海外业务总营收爆发性成长,2020年全部A股海外业务收入仅同比增长6%,前值为8.6%;即使下半年出口继续高景气,对全部A股海外业务收入总量提升仍然有限。然而在总量提升有限背景下,部分龙头公司和行业海外业务收入持续增长,结构性机会急需挖掘。从海外业务收入占比和海外业务收入增速两个角度出发,下半年电子、基础化工、有色金属和电力设备与新能源四个一级行业最可能受益出口景气延续,而出口景气带动运费高涨,利好海运行业盈利改善。

出口持续景气带动集装箱运输服务提升,我们认为服务国内航运的中远海控值得关注,此外结合海外业务收入占比、海外收入增速、低估值和近期Q1盈利改善程度四个维度出发,我们选出如下个股供投资者参考:

2.2. 周期成长中的业绩超预期

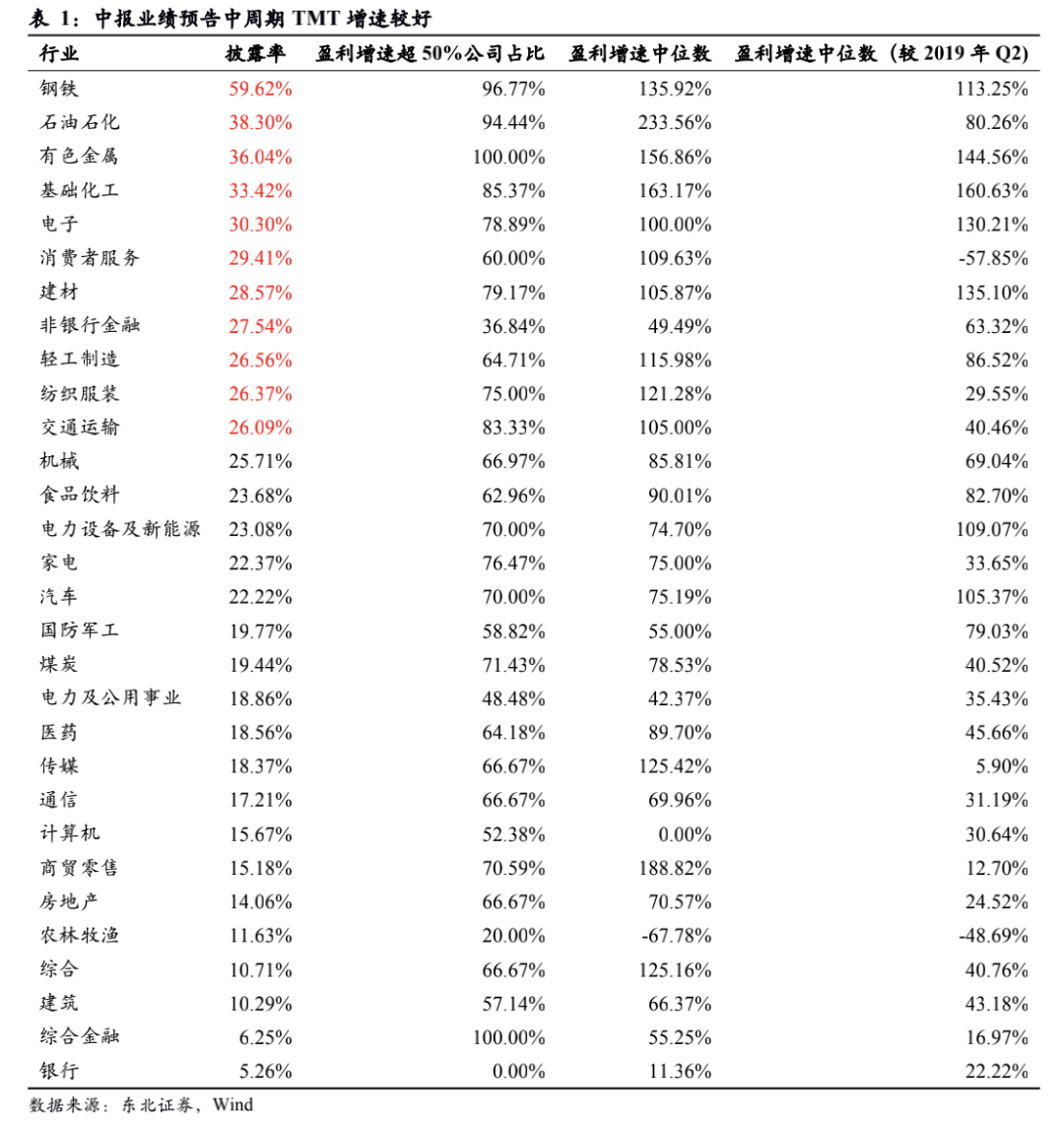

石油化工和煤炭盈利增速可能超预期。中报业绩预告陆续公布,周期板块业绩受益商品涨价而持续改善。而石油石化和煤炭披露率仍较低,分别为36%和19%,但盈利增速中位数分别达到了244%和78%;当前明牌尚少,而我们预计上述两个板块盈利改善情况可能超市场预期,主要理由有三点:(1)石油石化去年二季度受疫情影响盈利为负,今年全球经济复苏带来需求增加,油价回升至75美元/桶,量价齐升叠加低基数效应,推高盈利增速超预期。(2)碳中和框架下劣质煤炭开采受限,今年用电量淡季堪比往年旺季,用电激增导致火力发电对煤炭需求刚性,煤炭供需紧平衡导致行业景气度上行,促使板块盈利增速可能超预期。

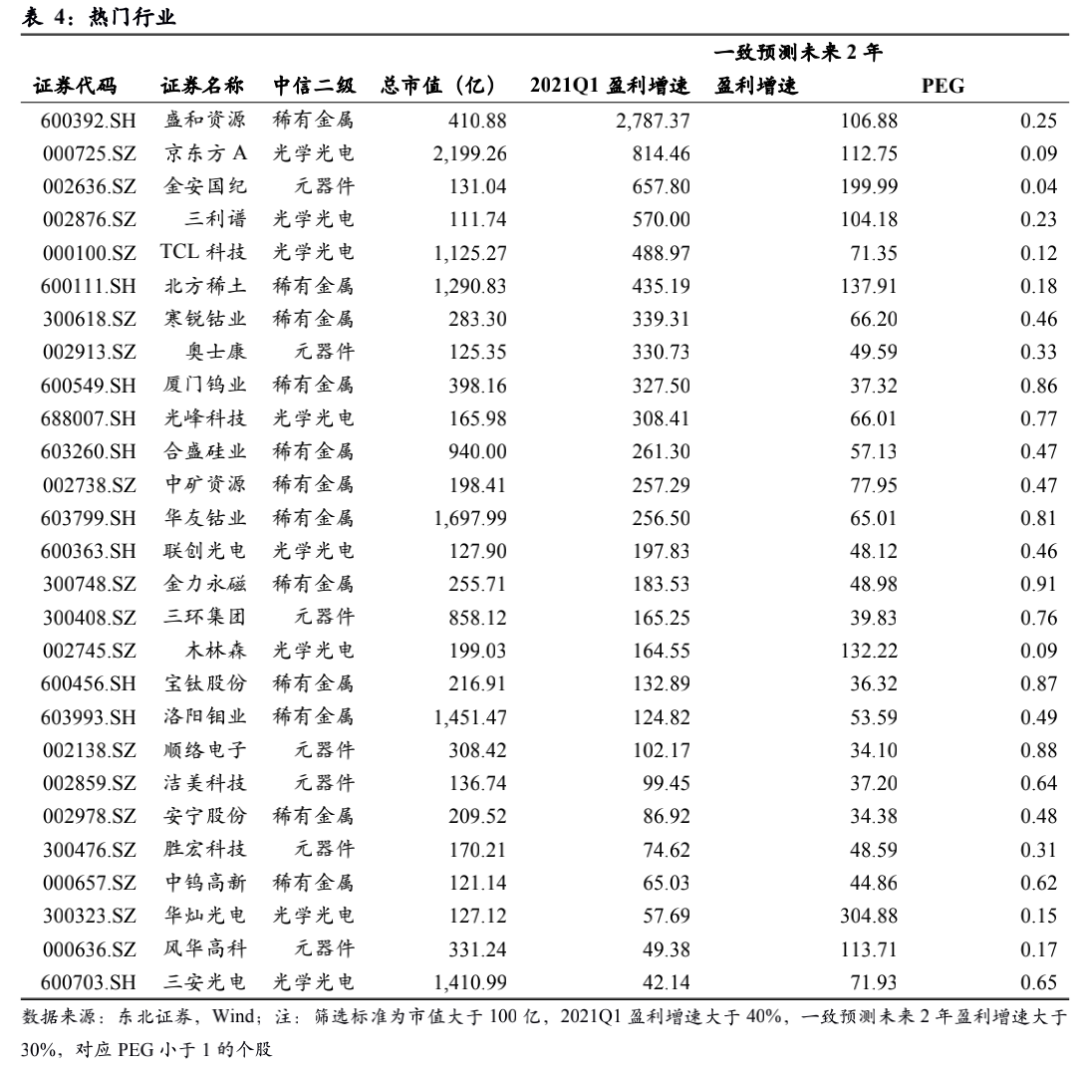

2.3. 热门成长板块的补涨机会

热门成长股板块内仍有细分领域龙头,估值相对较低。当前TMT、新能源车、光伏产业链中绝大部分子行业已经受到市场追捧,因此我们从这些大板块的子行业中找寻估值尚低且景气改善的子行业。相比今年的半导体和电池材料涨价,液晶显示器面板价格相比年初同样已上涨约30%,考虑到半导体和电动车行业高景气带动相关联产业也迎来发展机遇,结合一季度盈利增速、未来盈利增速和PEG,我们筛选估值相对较低且可能存在补涨机会的个股供投资者参考。

本文选编自“一路向东北策略”,智通财经编辑:张金亮。