投资要点

一、7月9日,央行公告称,于2021年7月15日下调金融机构存款准备金率0.5个百分点。此降准为全面降准,释放长期资金约1万亿元。

二、与以往对冲经济下行期实施降准不同,本次降准为预防式、对冲式降准,更体现出货币当局对“前瞻性、引导性”的注重。支撑央行此次全面降准的因素有三点:1)支持制造业企业,降低企业融资成本。今年以来大宗商品涨价对议价能力较低的中下游企业利润产生挤压,降准也是为中下游企业特别是中小微企业降成本的考虑;2)下半年国内通胀预期可控。今年以来上游原材料价格上涨更多源于输入性通胀,随着政策保供稳价效果显现,大宗价格上涨趋缓;3)政策仍坚持“房住不炒”的思路,降准对房地产影响有限。

三、降准并非“大水漫灌”,流动性外溢效果有限。降准释放的一部分资金将被金融机构用于归还到期的中期借贷便利(MLF),还有一部分资金被金融机构用于弥补7月中下旬税期高峰带来的流动性缺口,预计此次降准带来的流动性外溢效果有限。降准也并非代表货币政策转向,货币政策主基调仍是稳健中性。

四、6月金融数据强劲,新增社融与新增人民币信贷均超预期,实体部门融资需求仍较强劲。考虑到我国经济运行在潜在产出水平附近,物价走势整体可控,货币政策将更注重跨周期的供求平衡,下半年国内货币政策仍将注重有保有控,“宽信用”格局有望维持。

五、“全面降准”对A股市场影响。本次降准的节奏和力度超市场预期,体现出货币当局决策的“前瞻性、引导性”。下半年随着美联储刺激政策的退出,海外需求可能边际放缓,国内将面临出口边际回落,消费需求复苏仍偏缓慢的压力,国内的核心矛盾或许会从上半年的“通胀”向下半年的“通缩”转变。而对于下半年的对经济潜在下行压力,政策层面已提前作出预防式降准,也降低了市场对于货币政策紧缩的担忧,当前国内流动性维持相对宽松,我们仍建议沿景气主线布局。

建议关注二条配置主线,以及“一主题”:

1)一是符合“内循环”逻辑,受益于消费升级行业,如“新能源、医药”等;

2)二是复合“国家安全”政策导向,政策上重点扶持的“卡脖子”行业,如“半导体、芯片”等;

“一”主题:需重视国家大的政策方向—“碳中和”内涵拓展。

■风险提示:海外疫情反复;海外黑天鹅事件(政治风险、主权评级下调)等。

目录

正文

01 降准靴子落地,释放长期资金约1万亿

7月7日,国常会提出“适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。”两日后,7月9日,央行公告称,为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点。此降准为全面降准,释放长期资金约1万亿元。

此次降准的节奏和力度是超市场的普遍预期的,与以往对冲经济下行期实施降准不同,本次降准为预防式、对冲式降准,更体现出货币当局对“前瞻性、引导性”的注重。我们认为支撑央行此次全面降准的因素有三点:

1)支持制造业企业,降低企业融资成本。国常会提到“针对大宗商品价格上涨对企业生产经营的影响,促进综合融资成本稳中有降”。今年以来大宗商品涨价对议价能力较低的中下游企业利润产生挤压,降准也是为中下游企业特别是中小微企业降成本的考虑;

2)下半年国内通胀预期可控。今年以来上游原材料价格上涨更多源于输入性通胀,随着政策保供稳价效果显现,大宗价格上涨趋缓,6月PPI同比8.8%,较上月回落0.2pct。同时CPI偏弱,6月CPI同比1.1%,较5月回落 0.2个百分点,下半年CPI通胀压力可能不大;

3)政策仍坚持“房住不炒”的思路,降准对房地产影响有限。年初央行和银保监会为房贷设置“两道红线”,6月监管将“三道红线”试点房企的商票数据纳入其监控范围,而近期多个城市现二手房“停贷”传闻,由于监管对于流入楼市资金的强监管,预计资金比较难流向房地产市场。

02 降准并非“大水漫灌”,流动性外溢效果有限

央行降准的考虑是“优化金融机构的资金结构,缓解银行资金压力,有利于降低社会融资成本,加大对小微企业的支持力度”,此次降准可以降低银行资金成本每年约130亿元。

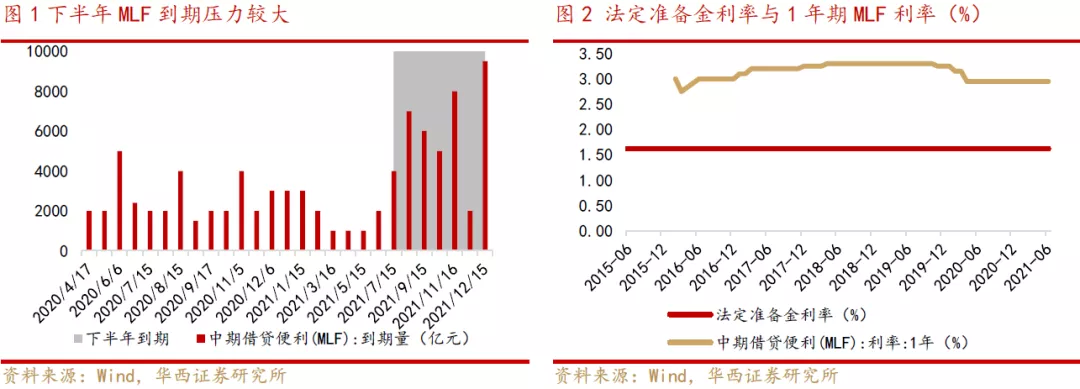

但考虑到此次降准释放的一部分资金将被金融机构用于归还到期的中期借贷便利(MLF),还有一部分资金被金融机构用于弥补7月中下旬税期高峰带来的流动性缺口,预计此次降准带来的流动性外溢效果有限,并非代表货币政策转向,货币政策主基调仍是稳健中性。1)今年下半年MLF到期压力较大,共有4.15万亿MLF到期,与2018年第二季度到第四季度的MLF到期规模4.1万亿接近。尽管此次全面降准释放了1万亿流动性,但对冲MLF以及缴税缺口后,净投放仍相对可控;2)下周(15日)将是央行例行投放MLF的时间点,预计本月15日降准落地时,当天央行不会再继续投放MLF。

03 6月金融数据强劲,政策仍是“宽信用”

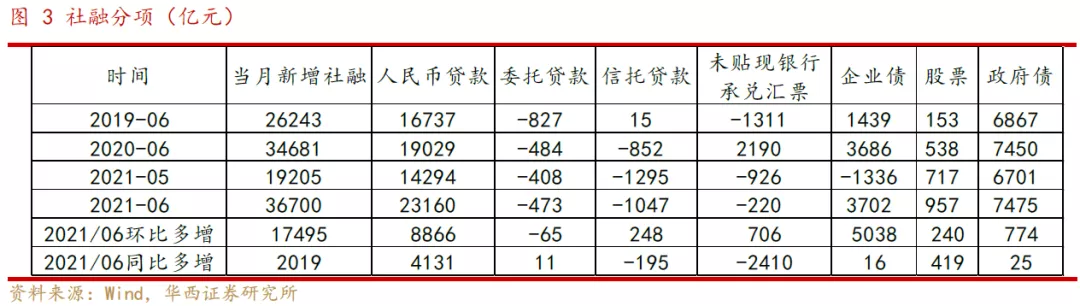

6月金融数据强劲,新增社融与新增人民币信贷均超预期,实体部门融资需求仍较强劲。央行公布的6月金融数据显示,6月新增社融3.67万亿,超过市场预期的3万亿,环比5月多增1.75万亿,同比去年6月多增2019亿元;新增人民币贷款2.3万亿,反映出实体融资需求大幅提升。此外,6月新增企业债3702亿元,环比多增5038亿元;新增股票融资957亿元,环比多增240亿元;新增政府债7475亿元,环比多增774亿元。

6月新增人民币贷款2.12万亿,超过市场预期的1.8万亿,环比5月多增6200亿元,同比去年6月多增3100亿元。分项来看,新增企业中长贷8367亿元,环比5月多增1839亿元;新增居民中长期贷款5156亿元,同比去年6月下降1193亿元,反映出在房地产调控政策下,居民中长贷持续收缩。

考虑到我国经济运行在潜在产出水平附近,物价走势整体可控,货币政策将更注重跨周期的供求平衡,下半年国内货币政策仍将注重有保有控,宽信用格局有望维持。

04 “全面降准”对A股市场的影响

本次降准的节奏和力度超市场预期,体现出货币当局决策的“前瞻性、引导性”。下半年随着美联储刺激政策的退出,海外需求可能边际放缓,国内将面临出口边际回落,消费需求复苏仍偏缓慢的压力,国内的核心矛盾或许会从上半年的“通胀”向下半年的“通缩”转变。而对于下半年的对经济潜在下行压力,政策层面已提前作出预防式降准,也降低了市场对于货币政策紧缩的担忧,当前国内流动性维持相对宽松,我们仍建议沿景气主线布局。

建议关注二条配置主线,以及“一主题”:

1)一是符合“内循环”逻辑,受益于消费升级行业,如“新能源、医药”等;

2)二是复合“国家安全”政策导向,政策上重点扶持的“卡脖子”行业,如“半导体、芯片”等;

“一”主题:需重视国家大的政策方向—“碳中和”内涵拓展。

05 风险提示

海外疫情反复;海外黑天鹅事件(政治风险、主权评级下调)等。

本文编选自微信公众号“策略李立峰与行业配置笔记”,作者:华西策略团队;智通财经编辑:楚芸玮。