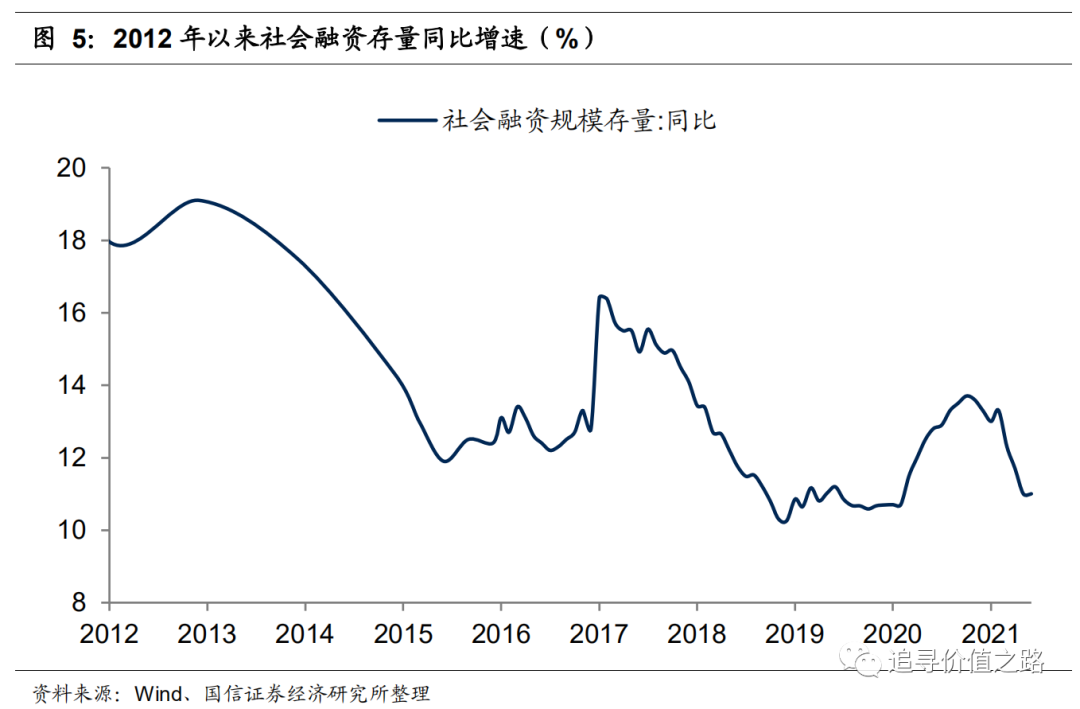

核心结论

核心观点:央行本周五晚发布降准消息,全面下调金融机构存款准备金率0.5个百分点。我们认为本次降准快速落地,释放出积极的政策信号,基本打消了市场此前关于流动性的顾虑,市场信心有望在短期内明显提振。中长期来看,此次降准目的是为保经济增长营造良好的货币金融环境,实体经济融资成本有望降低,特别是小微企业有望受益,有利于下半年经济回升。结合企业盈利上涨,市场整体估值不高,以及社融超预期、物价指数平稳等整体环境,我们认为A股后市值得期待,市场存在着较多的机会。伴随着中报季的到来,市场逻辑可能再度聚焦业绩的成长性,建议关注TMT等自主可控相关的长期成长性板块。

国常会提及降准政策。2021年7月7日,国务院常务会议决定加大金融对实体经济的支持,针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。

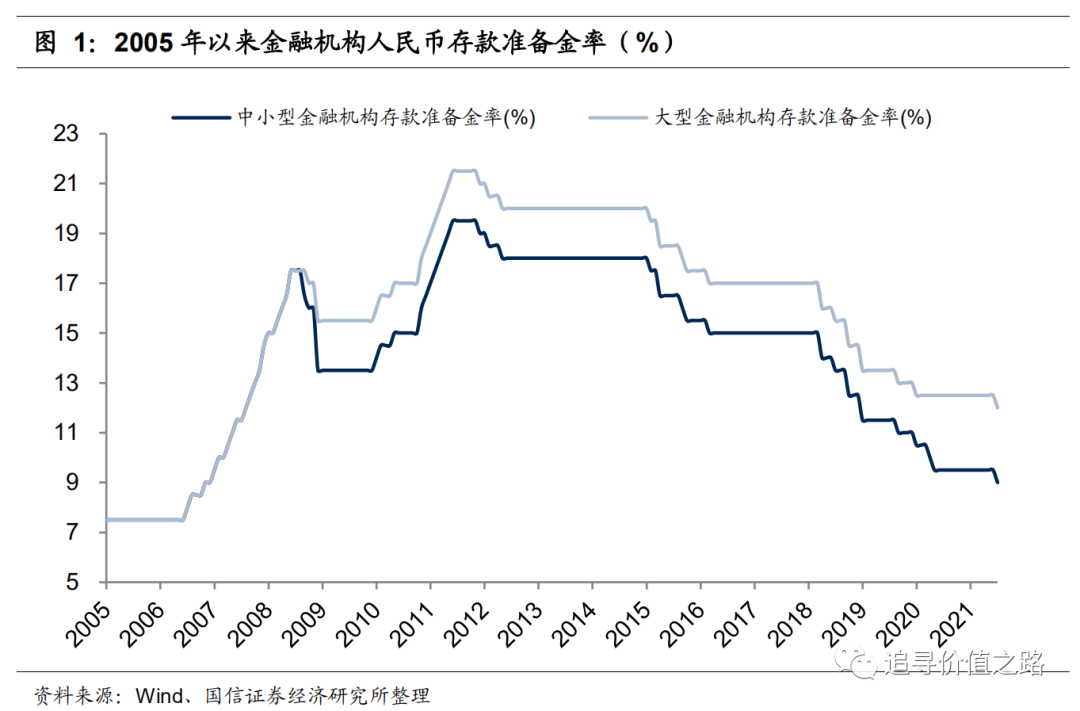

央行降准政策快速落地。7月9日晚,央行发布消息,为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.9%。此次降准为全面降准,降准释放长期资金约1万亿元。

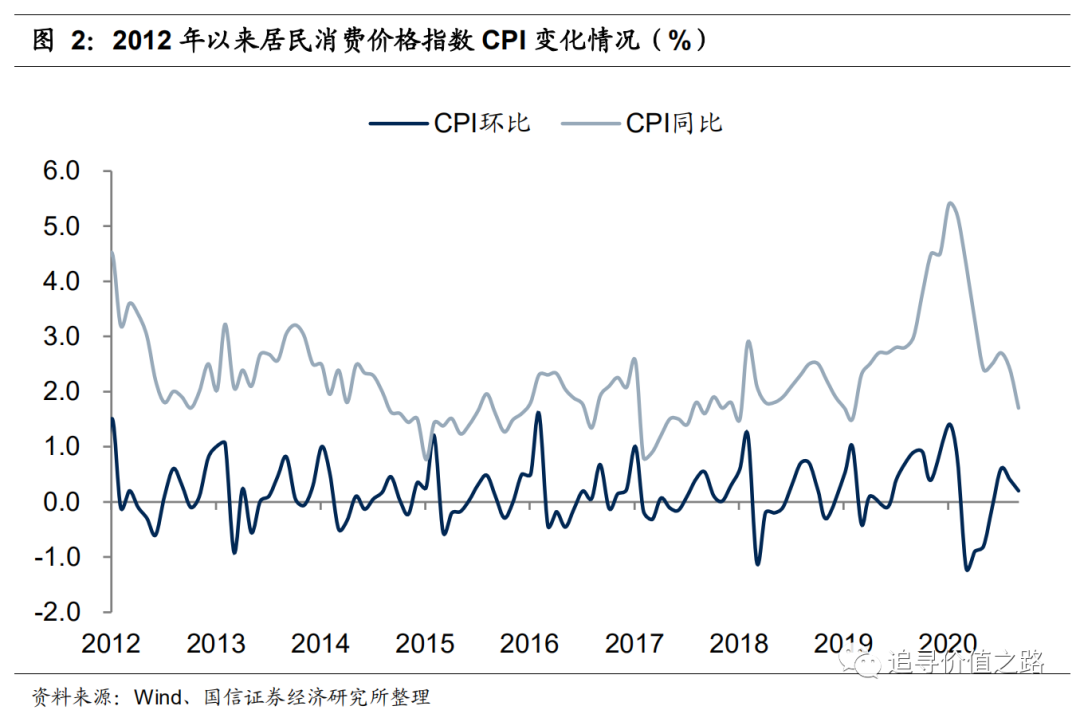

居民消费价格运行平稳。据国家统计局数据,中国6月CPI同比上涨1.1%,前值涨1.3%。6月CPI环比下降0.4%,环比增速创下16年以来同期新低,前值为-0.2%。消费市场供应总体充足,居民消费价格运行平稳。

从基本面角度看,当前国内经济依然维持较为稳定的复苏态势。在疫苗接种率不断提高、海内外压抑需求逐渐释放的大背景下,下半年中国的经济复苏有望持续。根据国信策略团队构建的高频盈利跟踪模型显示,二季度A股上市公司整体利润增速预计小幅回落,整体仍将维持50%左右的增速快速增长。

从市场估值来看,目前市场整体的估值水平依然不高。具体看,沪深300整体市盈率仅14.3倍,我们统计的全部A股市盈率中位数是33.1倍,处在2000年以来23%的历史分位数,整体估值并不算高。

降准打消流动性顾虑

2021年7月7日,国务院常务会议决定加大金融对实体经济的支持,针对大宗商品价格上涨对企业生产经营的影响,要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降。

7月9日晚,央行发布消息,为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率为8.9%。此次降准为全面降准,降准释放长期资金约1万亿元。我们认为本次降准快速落地,释放出积极的政策信号,基本打消了市场此前关于流动性的顾虑,市场信心有望在短期内明显提振。

本次降准主要是为了稳增长。近期的大宗商品价格上涨传导至下游企业,部分中小微企业面临较大经营压力。在控通胀和保增长的优先级上,目前的政策更倾向于结构性的保增长,通过缓解债务端的压力来疏导成本端的困扰。本次降准释放的一部分资金将被金融机构用于归还到期的中期借贷便利(MLF),7月15日MLF到期4000亿,降准置换MLF后,商业银行可以降低相应贷款利率,进而降低企业融资成本。

以中长期的视角来看,此次降准目的是为高质量发展和供给侧改革营造良好的货币金融环境。本次降准后,实体经济融资成本有望进一步降低,特别是小微企业有望从本次降准中受益,这对于下半年经济稳增长起到重要作用。

居民消费价格运行平稳。据国家统计局数据,中国6月CPI同比上涨1.1%,前值涨1.3%。6月CPI环比下降0.4%,环比增速创下16年以来同期新低,前值为-0.2%。CPI同比涨幅回落主要受到食品项价格下跌影响,其中猪肉价格下降36.5%,影响CPI下降约0.8个百分点。消费市场供应总体充足,居民消费价格运行平稳。

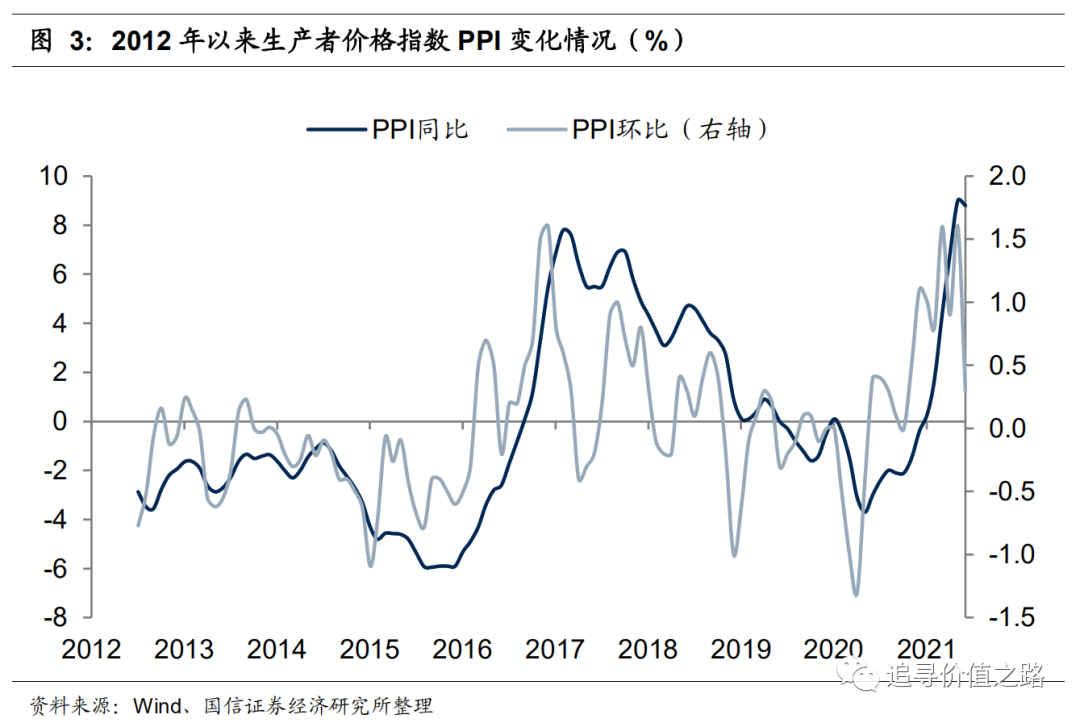

工业生产者出厂价格指数稍有回落。据国家统计局数据,中国6月PPI同比上涨8.8%,前值涨9%。6月PPI环比上升0.3%,前值为1.6%。PPI环比和同比涨幅均有回落。6月国内大宗商品保供稳价政策效果初步显现,市场供求关系趋于改善,工业品价格涨势有所趋缓,已出现见顶回落迹象。

综合来看,本次降准快速落地,释放出积极的政策信号,基本打消了市场此前关于流动性的顾虑,市场信心有望在短期内明显提振。结合企业盈利大幅上涨,市场整体估值不高,以及社融超预期、物价指数平稳等整体环境,我们认为A股后市发展可期,市场存在着较多的机会。伴随着中报季的到来,市场逻辑可能再度聚焦业绩的成长性,建议关注TMT等自主可控相关的长期成长性板块。

本文来源于国信策略报告,作者燕翔、许茹纯、朱成成、金晗;智通财经编辑:文文。