报告正文

1、美国地产热度犹存

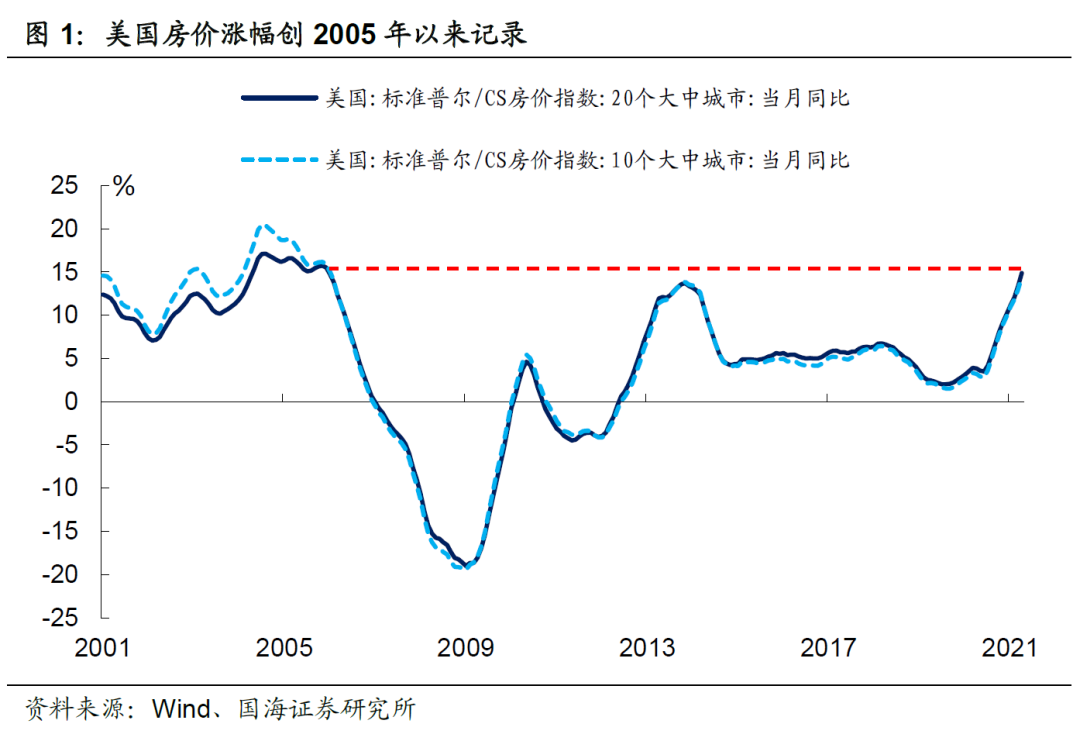

疫情以来,在三轮财政刺激和天量的量化宽松下,叠加极低的抵押贷款利率环境,美国房价进入“加速”上升期。当地时间6月29日,美国标普房价指数4月份同比增速再创新高。标普CS房价指数中,20大中城市房价同比增长14.88%,增速创下2005年以来最高值。

美国地产再次进入“繁荣期”,令人不禁联想起次贷危机中房地产泡沫的破灭。那么本轮美国地产是否会再次破灭?地产热究竟因何而起,又该如何收场呢?

2、三大因素催化下的“购房热”

2.1 “千禧一代”的购房刚需

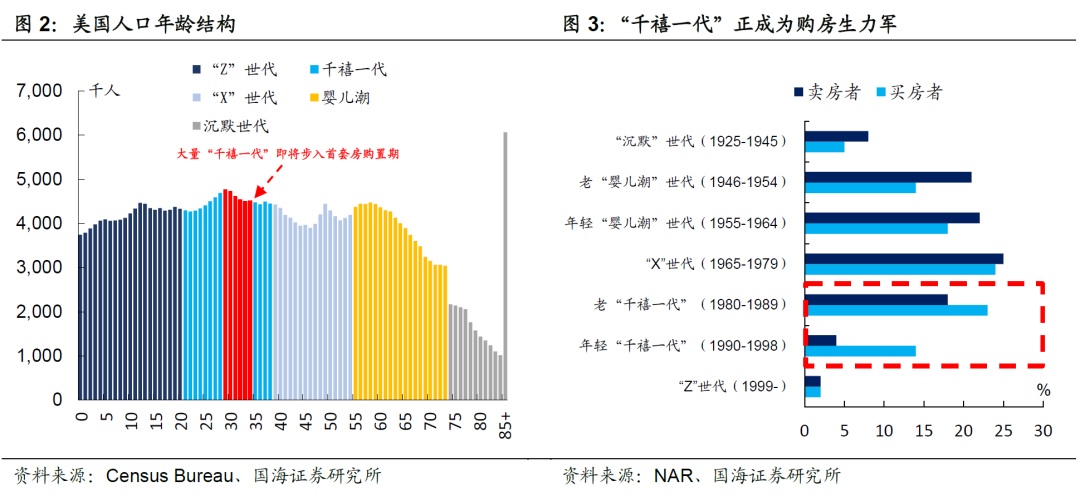

随着越来越多的“千禧一代”步入社会,“85后”正在成为本轮美国购房热中的中坚力量。根据美国地产评鉴公司Zillow最近的一份《购房趋势报告》显示,美国首套房购买者的年龄中位数为34岁。美国人口调查局在2020年的最新调查显示,在未来的5年里,将有越来越多的“千禧一代”抵达34岁门槛,成为本轮地产周期中的“主力军”。

2.2 疫情催生的逆城市化加速

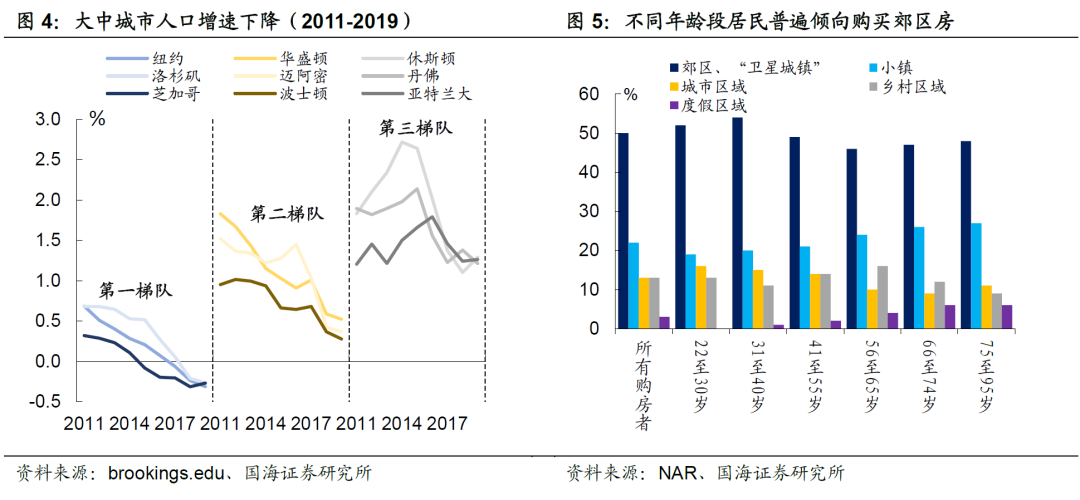

除了人口结构方面的因素,美国正在进行的逆城市化也是催生本轮地产热的重要因素之一。次贷危机爆发前,伴随“千禧一代”的增长和大量移民进入美国境内,年轻人纷纷涌入城市寻求更好的发展机会,美国经历了一轮“再城市化”进程。

然而进入2010年起,随着 “千禧一代”的逐渐成长,在步入30岁的年纪后,社会思潮发生了改变,城市生活不再是时髦的代名词,追求健康,远离都市重新成为了人们追求的生活标准。与此同时,次贷危机爆发后,经济下滑,城市生活成本相对抬升,这也促使了一部分居民产生了向城郊迁徙的想法。在这种环境下,2010年起,美国三大城市纽约、芝加哥以及洛杉矶的常住人口增速放缓。2015年起,各大城市增速下滑趋势越发明显。

本轮疫情的爆发加快了“逆城市化”进程。疫情爆发后,居家限令使得都市居民不得不在狭小的空间里蜗居,较高的人口密度也加大了感染风险。与此同时,企业在疫情期间提出了远程办公的要求,降低了居住城市周边所带来的通勤成本,使得城市周边的“卫星城”性价比凸显。根据NAR公布的《2021年购房趋势》,各年龄段购房者均更倾向在城郊或者大城市周边的“卫星城”购房。

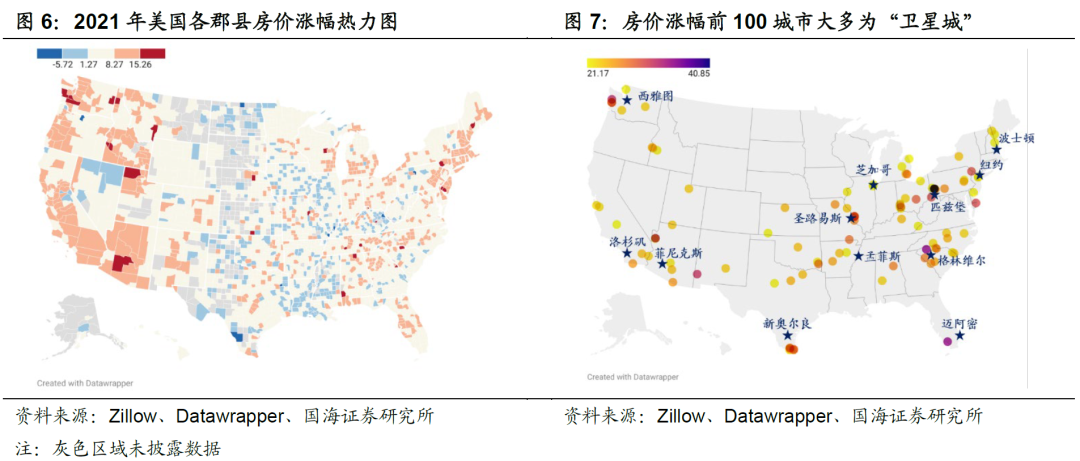

截止2020年底,美国房价涨幅在地理分布上有以下两大特征:

(1)东西沿海区域房价涨幅较中部更高。西海岸以西雅图、洛杉矶、旧金山为代表的周边地区涨价明显。而东海岸方面,主要涨价区域也均围绕着波士顿、纽约、迈阿密等地区。整体来看,主要涨价区域还是集中在大型城市所在的周边区域。

(2)大城市周边的“卫星城”价格涨幅较中心城市更高。通过观察本轮地产周期中涨价幅度最高的100个城市,不难发现,这些城市大多是大型城市周边的“卫星城”。2020年全年房价涨幅最高的城镇集中在宾夕法尼亚州,而这些城市全部隶属于匹兹堡周边的“卫星城”。同样的现象在西雅图、菲尼克斯以及格林维尔均有所体现。因此,从房价涨幅上来看,美国逆城市化加速在疫情期间得到充分印证。

2.3 处于历史低位的抵押贷款利率

目前处于历史低位的抵押贷款利率无疑为居民购房融资提供了便利。疫情爆发后,美联储先后采取了降息和QE来应对经济的下行。在此格局下,长端利率下行明显, 30年期抵押贷款固定利率也不断下探,目前仍维持在历史低位,进而促进居民贷款购房的意愿。正如上文所述,目前大量“千禧一代”正步入首套房购置期,低利率环促使一部分更年轻的“千禧一代”产生类似“此时不买,更待何时”的想法,进而提前购置首套房。

3、地产库存告急,居民“一房难求”

自今年初以来,美国的住房销售已经连续5月下滑,然而我们认为不宜将此现象解释为美国地产的降温。实际上,美国地产正处于“一房难求”的境地:

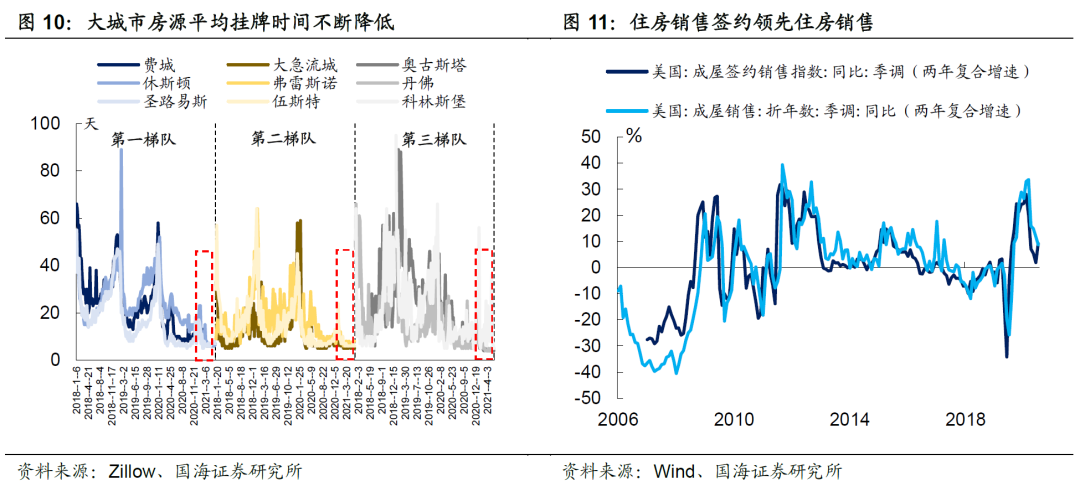

(1)各大城市房源挂牌至出售时间越来越短。今年年初以来,各大城市的房屋在线挂牌至出售平均时间均大幅下降,从房屋在网上挂牌到实际出售普遍在10天以下。整体来说,目前可供美国购房者选择的房源量并不多,因此一旦有房源挂牌很快便会被抢购一空。

(2)5月份住房销售签约超预期反弹。此前市场对于5月份住房销售签约的一致预期为同比下降0.8%,然而5月份住房销售签约同比增长13.12%,远超预期。理论上,由于住房销售签约数据会在未来的1-2个月内转换为实际销售数据,因此,为了排除去年的基数效应,从两年复合增速上来看,5月份的成屋销售签约增速反弹预示着未来1-2个月内实际销售同比增速会再次拐头向上。以此来看,美国地产需求依旧非常强劲。

结合以上两点,我们认为年初以来的销售数据下滑并非意味着美国地产市场的降温。整体来看,当下的美国地产火热是由供需失衡造成的,销售下滑的主要原因是房源紧缺,供不应求所造成的低成交现象。

4、未来房价上涨或将趋缓

4.1 地产“泡沫”存在吗?

本轮美国地产的繁荣令人不禁联想起次贷危机的“阴霾”。然而,本轮地产“热”与2008年出现的房地产泡沫有本质上的区别,具体来看:

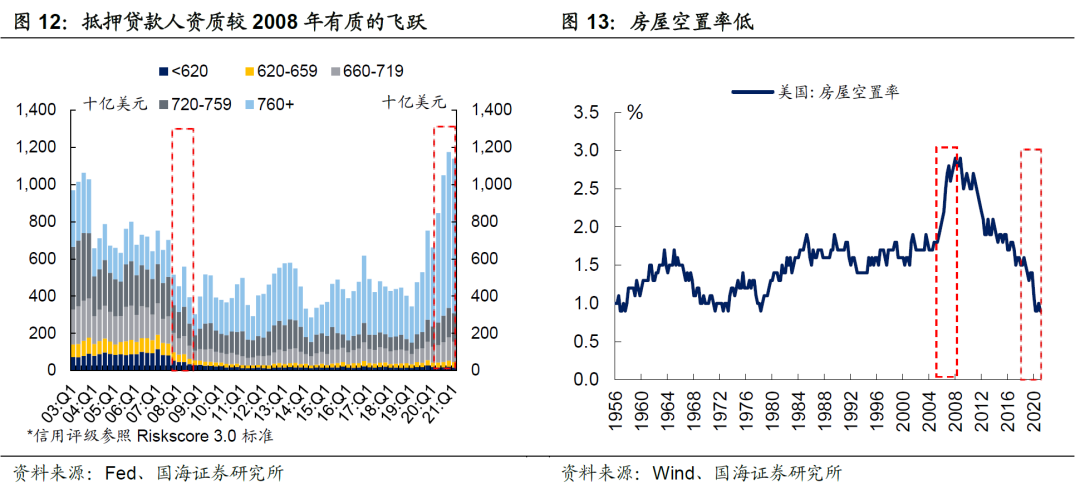

(1)贷款购房居民资质普遍较好。在有了次贷危机的惨痛经验后,银行面对本轮地产“热”,对贷款人资质的把关趋严。我们曾经在《美国“水漫金山”,资产为何“滞涨”》报告中指出,疫情爆发后商业银行普遍提高了各项贷款的要求。在此格局下,不难发现,本轮贷款人资质中评分最高的“760+”类占比远超次贷危机同期水平。本轮抵押贷款人资质可以说较2008年有质的飞跃,信贷结构优。

(2)房屋空置率处于历史低位。次贷危机的地产“泡沫”的出现,使得居民在逐利的本性下,纷纷选择以超出自身偿付能力的规模进行加杠杆投资。当时,市场的住房需求其实并不高,居民往往出于投机动机才进入地产市场。在“房炒不住”的格局下,次贷危机时期美国房屋空置率非常高。反观本轮地产“热”,房屋空置率处于历史低位。不难发现,当下的美国地产市场投机属性偏弱,消费属性更强。

结合对需求端和供给端的分析,我们认为本轮房地产周期的开启有基本面支撑,短期内难现下行压力。

4.2 下半年美国地产面临“两座大山”

展望下半年,美国地产面临“两座大山”,房价上涨或将趋于温和:

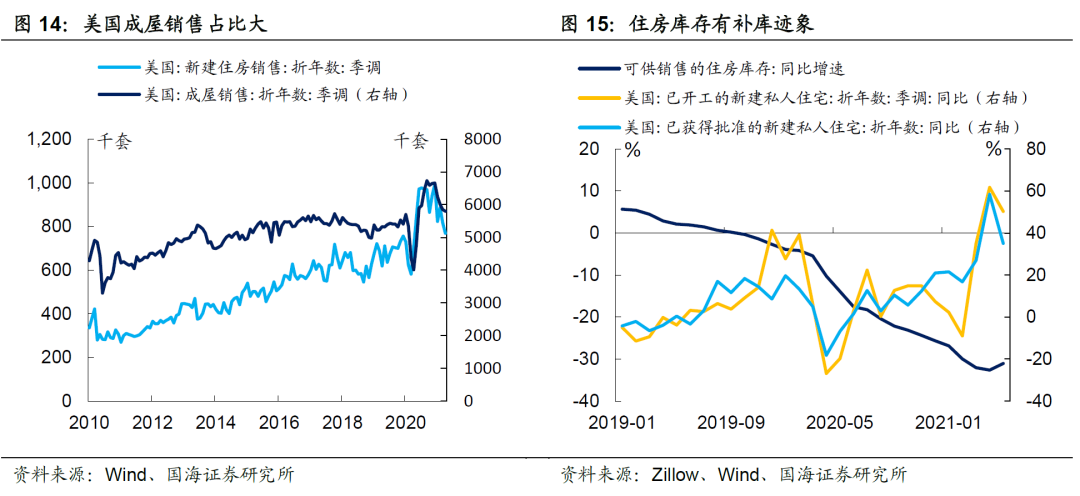

(1)新屋补库将边际缓和供给压力。从2019年起,正如上文所提及,“千禧一代”的成长使得美国可供销售的住房库存开始去化,而疫情的爆发催生出的“逆城市化”加速以及低贷款利率使得房屋库存去化加速。

这里值得一提的是,与中国的情形不同,美国城市化进程开始得较早,美国房地产销售中,成屋销售占大头。疫情后的房屋库存去化加剧,一方面由于新屋开工减缓,另一方面更多因为成屋房源的降低。

成屋房源减少的原因有很多,根据调查,疫情期间,许多原本打算出售房屋的卖家由于担心与潜在买家在看房环节近距离接触,增加感染风险,而没有将房源挂牌至交易平台上。除此之外,随着房价的不断抬升,也有一部分卖家持观望态度,伺机以更高的价位完成交易。由于卖家在出售其房屋后也需要寻找新的住所安置,在这种格局下,卖家出让住所也存在限制,从而对整个成屋供给形成负反馈,进而加剧了库存的去化。

5月份,美国可供销售住房库存出现小幅反弹。一方面可能因为前期新房动工的持续提速,另一方面,随着美国疫苗的大规模接种,疫情不断好转,可能也使得更多房主愿意出让自己的房源,从而提高了成屋供给。目前美国住房库存已经开始出现补库迹象,展望未来,随着疫情的进一步可控,住房供给的增加将使得房价上行动力趋缓。

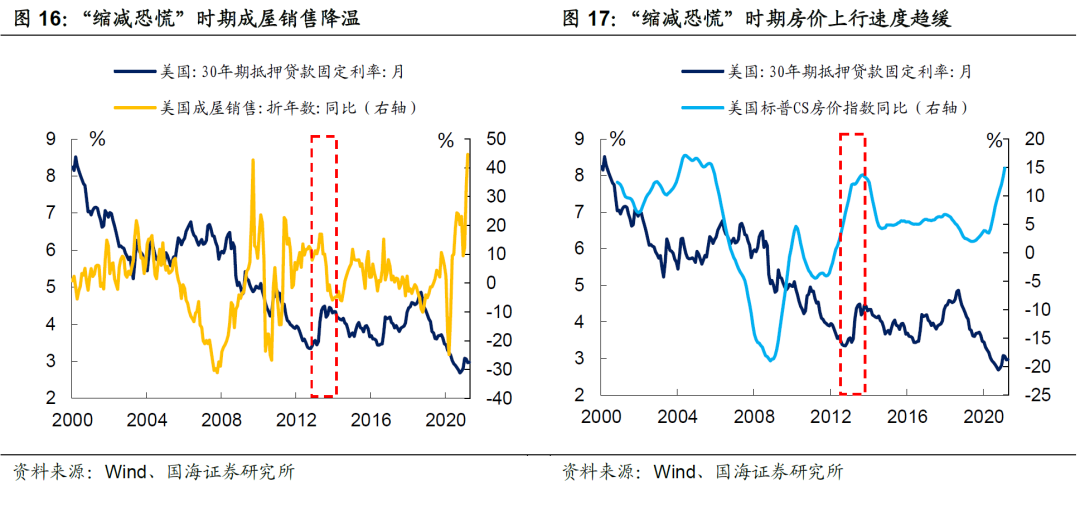

(2)美联储缩减购债将使地产降温。美联储下半年缩减购债,几乎是市场的一致预期。我们在多篇报告中曾提出,美联储操作时间很有可能是7月22日和9月29日的两次仪息会议上。

从历史上来看,2013年美联储造成的“缩减恐慌”使得30年期抵押贷款固定利率大幅上行,对地产销售有较强抑制作用,然而房价并未出现拐点,而是上行趋缓。展望本轮,虽然市场对美联储缩减购债的预期已经比较充分,接下来长端利率上行幅度大概率相对温和,但是抵押贷款利率的上行依旧会令当下火热的房地产边际降温,使得房价上行趋缓。

5、房价持续高企下的通胀隐患

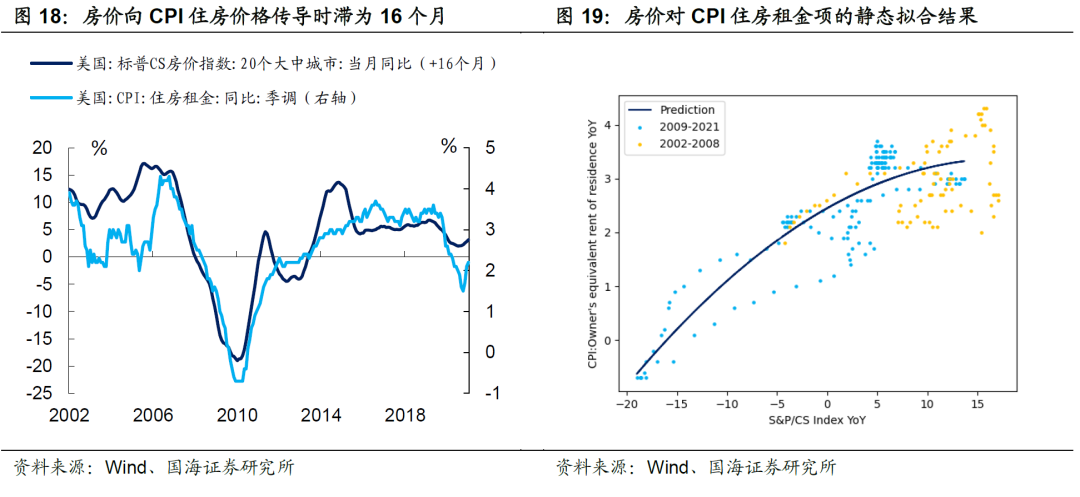

当下持续高行的住房价格将使得核心通胀在未来产生持续上行的压力。我们在《中美通胀合集》中曾经介绍了地产价格向CPI住房租金项的传导时滞大约在16个月左右,由于住房租金项在核心CPI中占比较大,根据劳工局最新披露的权重,目前住房项权重为41.7%,今年四季度起,核心通胀数据将在住房项CPI的带动下产生上行动力。

为了估算房价对核心通胀的拉动作用,我们对标普CS房价同比增速与CPI住房租金项同比增速进行静态拟合。在撇除2002年-2008年房地产泡沫时期数据后,我们以标普CS房价同比增速为解释变量,CPI住房租金项同比增速为被解释变量,用二次项回归模型进行拟合,R方高达81%,各项系数P值均小于1%,回归系数显著。

经测算,如果以4月份的房价同比增速14.88%来计算,16个月后的2022年8月份,CPI住房租金将同比增加3.35%,进而对核心CPI相较于今年4月份数据产生0.52个百分点的拉动作用。展望未来,接下来房价的持续高涨将对核心通胀产生支撑,一旦通胀持续高位运行,或将使美联储较市场预期更早进入紧缩周期。

6、风险提示

新冠疫情反复。

本文选编自“靳毅投资思考”,作者:靳毅团队,智通财经编辑:张金亮。