一、历史最快的复苏——没有去杠杆,高度依赖财政货币刺激

尽管新冠疫情带来的美国经济自二战以来最深的一次衰退,但这一次经济恢复的速度远超过了过去三十年的任何一次复苏,只用了不到1年的时间就经历了2008年-2014年的过程。

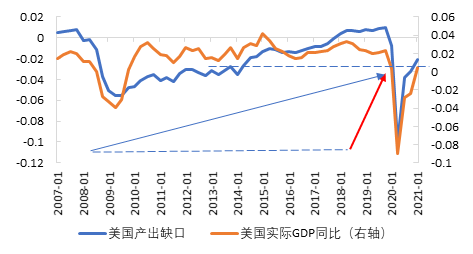

2008年美国经济衰退历时18个月,而2020年衰退仅历时不到3个月。这次美国经济从深度衰退到V型复苏,再到出现过热迹象,速度差不多是金融危机后的六倍。到目前为止,美国GDP产出已经快恢复到疫情前的水平;失业率回落至6%以下,大约是2014年底的水平。因此这次疫后经济恢复,不像是衰退后的复苏(recover),更像是关停后的重启(restart)。

图1:美国产出缺口及美国实际GDP同比

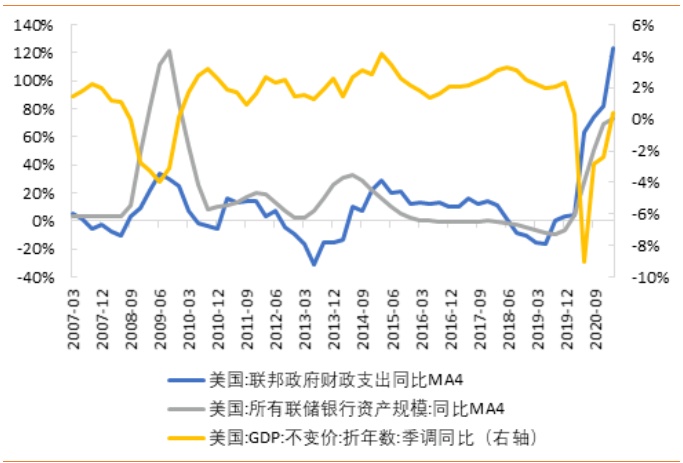

快速重启的核心原因是这一次危机没有摧毁财富,没有去杠杆,反而带来了财富膨胀和加杠杆。根源是财政和货币政策的双宽松。为应对新冠疫情和经济衰退,美国政府推出了六轮约3.4万亿美元的财政计划。2020财年美国联邦赤字扩张了3.1万亿美元,赤字率15.2%,2020年末美国国债余额创下26.9万亿美元的历史新高。美联储迅速行动,除重新启用金融危机时期的零利率和资产购买计划外,还创设了新的政策工具,如一级交易商信贷工具(PDCF)、商业票据融资工具(CPFF)等间接介入二级市场干预支持金融市场稳定。图2:美国联邦政府财政支出同比及联储银行资产规模同比及美国GDP同比

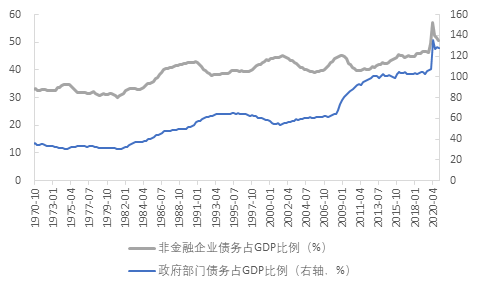

图3:政府和企业部门债务占GDP比例在疫情期间再创新高

美国政府大幅加杠杆保障了美国居民和企业部门资产负债表的相对健康。这一次小企业和居民是政策的重点救助对象。对居民,美国政府提供了大量的资金补助,比如扩大失业补助覆盖人群,发放失业救济额外补贴,延长失业保险期限,向中低收入家庭发放一次性补贴等。对企业,美联储提供了大量的流动性支持,包括税费减免或递延,允许企业结转最多5年的亏损,向大企业提供贷款或担保,向小企业提供贷款并满足一定条件后予以免除。

超常规的货币财政刺激带来的效果立竿见影。在财政和货币的双重刺激下,2020年美国私人部门(居民和企业)收入同比增长7%,远高于2010年-2019年3.7%的年平均增长率。债券市场和权益市场融资功能很快恢复,企业现金流相对充裕,居民财富大幅膨胀。

二、可能也是最快结束的复苏——刺激到期,复苏减速,经济见顶

这一次历史最快的经济复苏高度依赖“吃药”,但药不能当饭吃。特朗普时期,美国政府就已经提到了疫情之后的政策退出问题。如今美国经济的产出缺口已经接近闭合,逐渐退出超常规政策也合乎常理。

而且一系列疫情期间的特殊政策正在陆续退出。比如针对中小企业的薪酬保护计划已于5月31日到期,联邦失业救济金(每周300美元)将于9月6日到期,但目前至少有24个州(多数由共和党执政)已经提前结束发放。房贷违约延期已于6月30日到期,房租违约延期(驱逐禁令)将于7月31日到期。而缩减QE大概率在今年四季度到明年初落地。

但是过去一年经济已经对刺激产生依赖,一旦停止吃药,“戒断效应”将随之而来。财政货币退出宽松后,高度依赖政策刺激的复苏可能会很快结束。

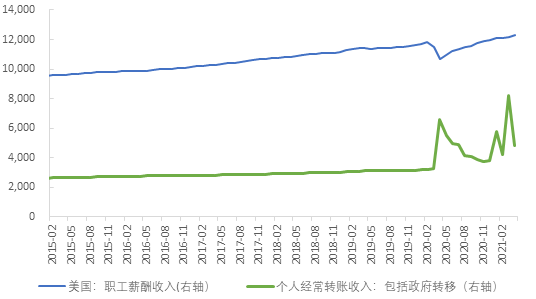

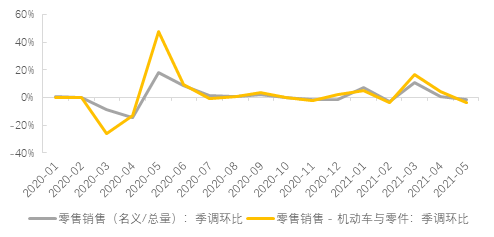

尽管居民传统收入(工资、租金、利息)仍在增长,但疫情期间曾占居民收入42%的财政补贴快速下滑至30%以下,4月居民收入环比下滑15%,结果是除服务以外的消费数据都在下滑。4月和5月的美国零售销售季调环比增速回落至0.89%和-1.35%,除汽车外4.28%和-3.71%,接连低于预期。个人消费支出环比增速回落至0.27%和-0.43%,其中耐用消费品的消费增速下滑至-0.9%和-3.3%。前期在财政刺激下实物消费已经透支,补贴退坡后实物消费明显下滑。

图4:居民收入构成:政府转移收入回落(十亿美元)

图5:4月和5月零售销售增速接连低于预期

图6:补贴过后,个人消费支出和耐用品消费环比增速连续转负

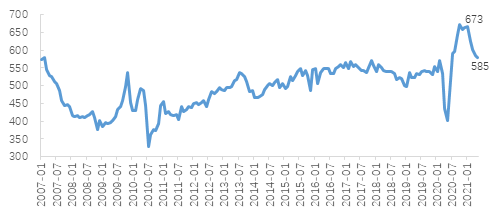

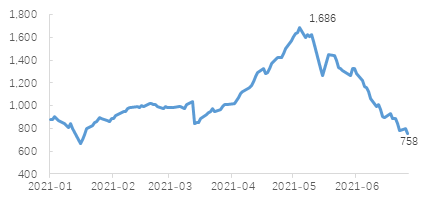

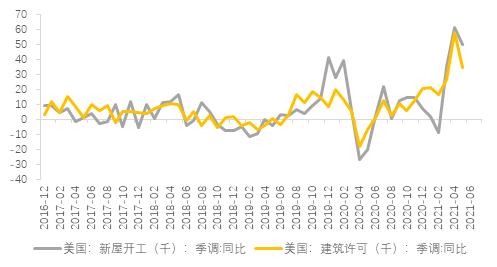

最先复苏也是被不少研究者寄予厚望的美国房地产销售已经连续4个月回落。房地产销售与长久期美债(10-30年)高度相关。5月份季调后成屋年化销售为580万套,连续第四个月出现下降,同时也创下了十个月以来的新低。美国房地产投资也开始回落,5月新屋营建许可和新屋开工均较4月下滑,木材价格已经从最高点1700美元左右回落至700美元左右,说明房地产销售下滑的原因并不能归结为无房可卖,而是需求透支之后正在下降。7月底房贷违约延期到期可能给地产销售和投资带来更多压力。

图7:美国成屋销售连续下滑四个月(单位:万套,年化)

图8:木材价格已经腰斩(美元/千板英尺)

图9:美国房地产投资也开始回落,说明不是无房可卖导致销售回落

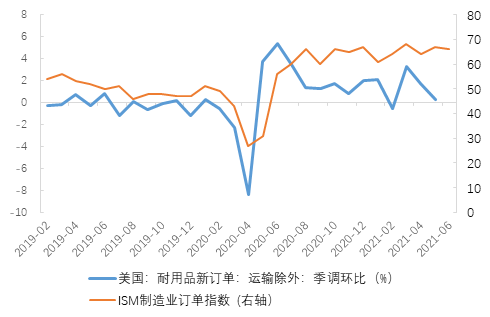

生产端的耐用品订单增速和ISM制造业新订单指数已经高位回落或连续走平。衡量实际经济情况好于普遍预期程度的花旗美国经济意外指数,从1季度大幅为正已降至0附近,如果转负意味着未来经济预期将从乐观转向悲观。

图10:耐用品订单和ISM制造业新订单指数连续两月低于预期

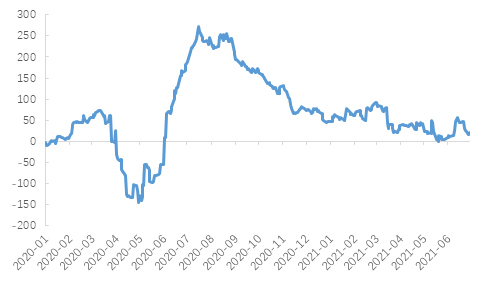

图11:花旗美国经济意外指数回落至0附近

以上需求回落、生产放缓的种种迹象表明,历史最快的复苏可能正在演变成历史最快结束的复苏,财政刺激到期后的“戒断反应”正在到来。这一次的快速复苏结束之后,一些老问题又暴露在了新形势下,比如生产效率受全球疫情反复的影响无法恢复到完全正常,就业市场面临持续的结构性失业和技能不匹配问题,中小企业债务和贫富差距问题持续加重,这些都让疫情之后的经济增速比疫情前下了一个台阶。而已经进入财政货币化的美国政府能否回归政策正常化,将是一个巨大的疑问。

本文来源于“雪涛宏观笔记”微信公众号,作者为天风证券宏观分析师宋雪涛;智通财经编辑:文文。