6月29日,港交所官网披露豪华汽车经销商百得利通过聆讯的消息。此举意味着,该公司离登陆港股市场只剩“一步之遥”,亦代表着意其即将成为继中升控股、永达汽车、润东汽车、新丰泰汽车等汽车经销概念股之后的又一“新鲜血液。”

说起百得利,车友们想来也很熟悉,毕竟其是一家盘踞6个省市的豪华汽车经销商。

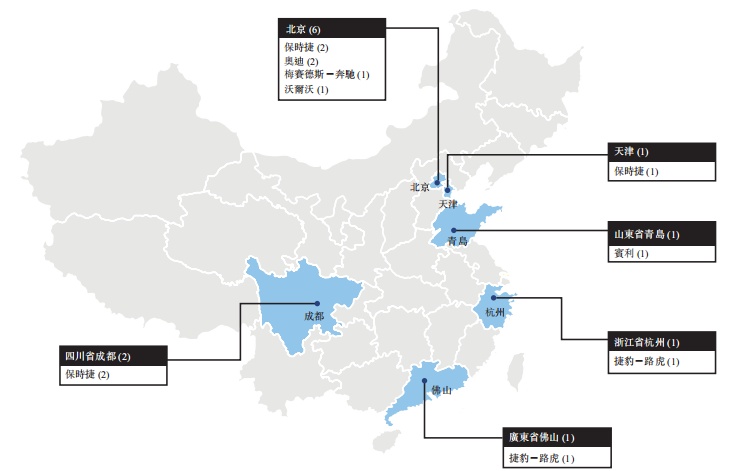

具体而言,百得利控股有限公司(简称“百得利”)成立于1998年,是一家豪华汽车经销商,业务涵盖汽车销售、售后服务以及与汽车相关的增值服务。据智通财经APP了解,截止目前,该公司在中国六个省份经营12家4S经销店,经销包括保时捷、奥迪、奔驰、宾利、路虎、沃尔沃等豪华汽车品牌。

而经过二十多年的发展,目前的百得利俨然成为了一家知名的老牌豪车经销商:按2020年收益计,该公司在中国所有超豪华品牌汽车经销服务供应商中排名第六,市场份额为4.0%。按2020年的平均单店收益计,该公司与在中国主要从事超豪华品牌4S经销店业务的十大企业集团相比排名第一。

不过,值得注意的是,近年来国内乘用车行业销量连年下滑,整体呈现较为低迷的态势——据招股书数据披露,中国新乘用车的销量由2018年的2460万辆减少至2020年的2120万辆。在此背景下,百得利的基本面也算不上稳定,营收和净利润的增长状况较波动。

由此,对于选择此刻冲击上市的百得利而言,其究竟是“葫芦里卖着什么药”呢?

盈利水平较低,营收、净利表现波动

从百得利的经营状况来看,这一家老牌豪华汽车经销商也并非全无“烦恼”。

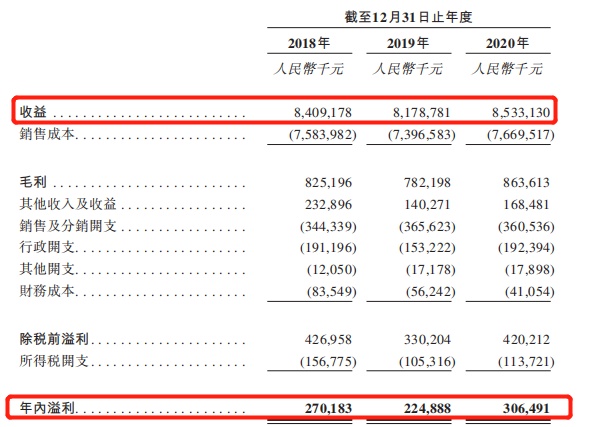

营业收入方面,易受政策“干扰”,整体表现较为波动:据招股书披露,该公司2018年和2019年分别实现收入为84.09亿元、81.79亿元,同比下滑2.7%。而至2020年,该公司又实现收入为85.33亿元,同比增长4.3%。需要指出的是,其2019年收入下滑便是受“国六政策”影响所致,导致汽车销量有所减少。

与此同时,百得利的净利润也延续了营收的波动走势——从2018年的2.7亿元减少至2019年的2.25亿元,至2020年再增长到3.06亿元。

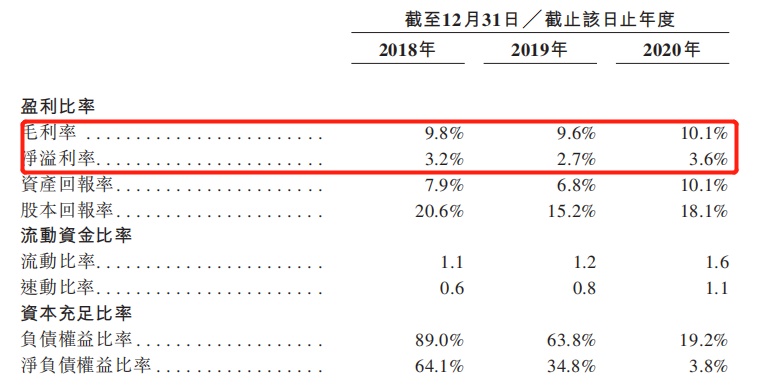

据智通财经APP了解,从盈利表现来看,百得利的盈利能力也并算不强悍。据招股书数据显示,2018年至2020年,该公司的毛利率分别为9.8%、9.6%、10.1%;净利率则分别为3.2%、2.7%及3.6%,整体盈利水平较低。

值得一提的是,拆分业务结构来看,该公司的盈利能力低似乎是“事出有因”的。

智通财经APP观察到,2018年至2020年,该公司的汽车销售收入占总收入的比例分别为87.4%、86.4%、87.5%,售后服务收入则占总收入的比例为12.6%、13.6%及12.5%,从上述比例来看,不难发现,该公司的核心收入来源主要还是归功于汽车销售服务。

但是,从毛利结构上来看,来自于新车销售毛利率极低。期内,百得利的汽车销售毛利率分别为4.3%、3.7%、5.1%,而售后服务毛利率则分别为48.2%、46.8%、45.2%。因此,从整体收入来看,毛利率较高的汽车后市场业务(包括售后服务与汽车金融)因体量较小,未能以一己之力拉动公司整体毛利率水平提升。

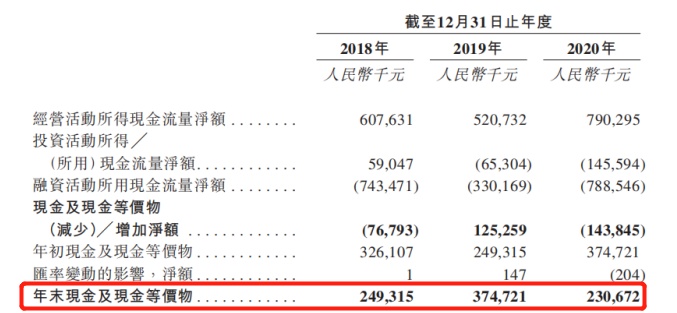

此外,从现金流表现来看,或受波动的经营状况影响,百得利的年末现金及现金等价物也处亦表现比较波动:2018年至2020年,该公司的末现金及现金等价物分别为2.49亿元、3.75亿元、2.31亿元。

在这个背景之下,百得利恐还存有存货较高的风险——2018年至2020年,该公司的存货分别占流动资产总值的42.8%、37.5%及28.0%。同期平均存货周转日数分别约为37.6日、36.9日及26.7日。对此,其在招股书中提示风险称,如下:

“汽车制造商通常希望该公司的经销店留有最低限度或足够水平的存货,以供展示并及时应付客户需求。一旦积存存货过多,可能需要增加营运资金,产生额外融资成本,并可能需要采取更多促销活动以出售该等存货,这可能会对经营业绩产生不利影响。”

向豪华乘用车市场扩张,解“近忧”之举?

事实上,百得利除了经营状况存有“近忧”之外,其还面临着乘用车销量呈下行态势及新能源汽车强势崛起的“外患”。

前文已经提到过国内乘用车销量连年下滑的表现,所以在此就不过多赘述,主要还是来看看新能源汽车崛起对汽车经销商所造成的影响。

近年来,由于政策的利好及相关技术成熟,中国新能源汽车市场发展迅猛:销量由2014年的0.1百万辆大幅增长至2020年的1.2百万辆,复合年增长率为51.3%。新能源汽车强势崛起,一方面将打破传统汽车经销商集团的渠道模式;另一方面,新能源汽车的高度智能化和网联化优势也使得越来越多的资本倾向于加码新能源车企,从而促使传统汽车经销商在资本层面“遇冷”。

但,细分到超豪车的行业空间来看,百得利似乎仍存有“柳暗花明又一村”的发展转机。

近年来,随着国内经济快速增长,我国高净值人群(至少有100万流动资产人士)日益增多——人数由2014年的1.04百万人增至2020年的2.44百万人,年复合增长率为15.3%。高净值人士数目日益增加刺激了国内豪华或超豪华乘用车的需求和销售。

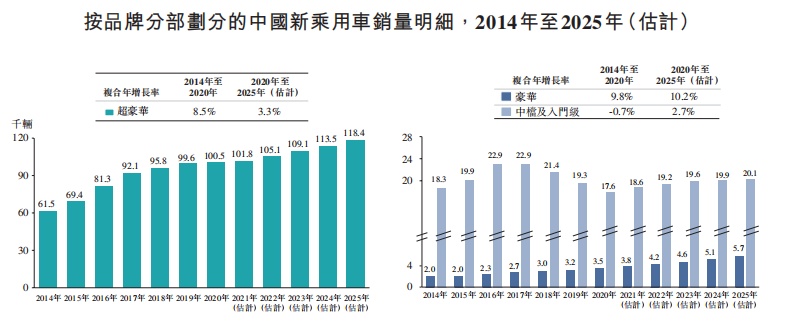

据弗若斯特沙利文数据,超豪华乘用车的销量由2014年的61,500辆增至2020年的100,500辆,复合增长率为8.5%,且预计于2025年达到118,400辆,复合年增长率为3.3%。此外,豪华乘用车的销量由2014年的2.0百万辆迅速增至2020年的3.5百万辆,复合增长率为9.8%,并预计于2025年达5.7百万辆,2020年至2025年的复合年增长率为10.2%。

由此可见,尽管近几年中国乘用车的整体销量略有下降,但豪华及超豪华乘用车的销量仍处于一个快速增长的状态。因此对于百得利而言,热度高涨的超豪华汽车销售市场也不失为一个友好的成长环境。

在这个背景下,百得利也计划进一步向规模扩张靠拢。该公司在招股书中透露,此次募集资金将主要用于选择性收购扩大经销店网络;4S经销店装修;改良升级信息技术系统和公司运营。

具体而言,该公司计划收购其他经营豪华及超豪华品牌的4S经销店,包括保时捷、梅赛德斯-奔驰、宝马、奥迪、沃尔沃、捷豹-路虎、宾利及劳斯莱斯等。此外,其未来还将注重于中国一线及二级城市的扩张,因为这些拥有大量高净值人士,受益于消费升级,这些消费群体在豪华及超豪华汽车需求方面显示出巨大增长潜力。

综上来看,在“内忧外患”的生存环境下,老牌豪车汽车经销商百得利还是仍有着自己的“远虑”——即通过规模扩张向呈现正增长的豪华汽车市场空间靠拢,但是,其究竟能不能借此摆脱基本面波动问题,仍需拭目以待。