二季度是汽车芯片短缺最严重的时期,在艰难的5月过去之后,车企们又迎来了难熬的6月,缺芯的日子仿佛没有尽头。面对这个史上最大的全行业缺芯潮,几乎所有人都愿意相信现在已经是黎明前最黑暗的时刻。

6月10日,大众汽车采购负责人Murat Aksel对外发出预警,“供应链问题已经降至冰点,我们将迎来艰难的6周。”

在全国飞往长三角的航班中,在中国台湾新竹的电子邮件里,在美国底特律的汽车组装厂内,在美国白宫的谈判桌上,一场场关于芯片的战斗仍在继续。

一块价值一美元的小芯片,可以让一家车企的数家工厂停摆数日,这些巨无霸们挥舞着巨大的拳头,却拿这些小东西没有办法,就像一记重拳砸在了小钉子上,不致命,却非常疼。

车企们对芯片充满了怨念,他们表示如果不是缺芯,产销将会起飞,某款车型将会引爆市场。

在这场芯片保卫战中,各家公司都使出了浑身解数,甚至已经开始有车企将芯片采购的定价权交给了对口的采购人员,在几十倍的涨价范围内,采购人员可以自行裁决,以在激烈拼抢的市场中夺得一点供应。

伊隆-马斯克甚至将这场抢芯大战比作“人们像在抢卫生纸一样”。

整个汽车行业进入了特殊时期,停产、减配、加价甚至涨价,成为家常便饭。

尽管缺芯潮造成了很多短期的痛苦,但从更长期的视角来看,一场完美风暴已经形成。

首先,整个汽车产业的数字化转型将提速。

智能电动化逼迫传统车企不得不进行数字化转型,并将更多核心能力掌握在自己手中,过度依赖供应商的传统汽车制造商们正做出改变,但他们还不够快,缺芯潮加速了金字塔式的传统供应关系的崩塌,也给汽车制造商们的转型制造了足够的压力。

其次,汽车半导体的国产替代或许是这场风暴之后的另一个重要收获。中国在汽车芯片上的自足率不足5%,非常弱势,业内人士称这场风暴至少将国产替代往前推进了一年以上。

一

缺芯给汽车产业带来的最大影响就是减产。从年初以来,车企减产的消息就层出不穷,媒体的报道已经让人感到麻木。

中汽协发布的最新数据显示,6月上旬,11家重点企业汽车生产完成43.4万辆,同比下降36.6%。另据《华夏时报》引用中汽协表示,5月底国内乘用车库存只有50.9万辆,而正常水平应该在100万辆左右。一些媒体预计二季度中国汽车市场将减产25%以上。

在北美,研究公司AutoForecast Solutions追踪的数据显示,北美地区的汽车制造商由于芯片短缺问题已经被迫削减了逾120万辆汽车,缺少的主要是安全系统、刹车和发动机等领域的芯片。

根据研究公司Wards Intelligence统计的数据,截至4月底,美国的经销商库存数不足200万辆,约为正常数量的一半,是30多年以来的最低水平。

在美国南部和中西部,一些车辆出厂之后,被放到停车场、采石场、赛马场等临时停车处,等待着加装芯片。

目前关于汽车行业缺芯的最新预测来自于研究机构艾睿铂(AlixPartners),这家公司于5月份发布数据显示,芯片短缺将导致2021年全球汽车产量减产390万辆,汽车行业收入损失将达1100亿美元。

这家公司最初在1月下旬的时候预测,全球汽车行业在2021年全球汽车将减产220万辆,收入损失606亿美元。

这意味着,仅仅过去了4个月,这家研究机构将缺芯给汽车产业造成的损失预期调高了一倍。

在终端市场,购车的优惠政策已经开始收缩,一些热门车型加价也买不到车,新上市的热门车型订单已经排到了国庆。

有关媒体描述了一个典型的美国购车者的故事。

该报道称,某消费者去Stellantis的经销商店里看车,他发现RAM皮卡因为缺芯而没有配备盲点监测系统,该消费者因为一辆6万美元的车没有配备这个功能而感到不满,就从店里离开了,然而仅过了几个小时之后,他又回来了,因为其他的店里连皮卡都没有。

不仅汽车,来自高盛的一项调查表明,全球有169个行业受到了缺芯的影响,甚至连肥皂的生产都受到了影响。

一个糟糕的事情是,缺芯使得所有的行业搅在一起,互相竞争倾轧。

有个形象的比喻,作为消费者,在这个节点买一个电子产品等同于是在和所有人战斗,参与这场竞争的产品可能有索尼PS5、英伟达RTX 3090、苹果M1 Mac,搭载高通芯片的手机,甚至是福特皮卡。

为了应对半导体短缺,晶圆厂从去年下半年开始陆续公布了各种扩产能的计划,导致半导体生产设备厂商们订单大丰收。而这些待生产的设备上所采用的芯片和汽车芯片有部分通用,以至于出现半导体设备厂商和汽车厂商抢芯片的局面。

注意,这不是“洋葱新闻”,这是缺芯带来的残忍的现状,你必须要和所有人竞争。

当所有产业都在抢产能的时候,比的是谁的出价高,谁能提前预付费用去锁定产能,产能竞标成了一个现象。

对于汽车电子来说,和消费电子竞争产能是有压力的,手机、游戏机芯片利润高、规模大,而汽车芯片量级小,价格低,要求高,芯片厂商们天然更有动力去满足消费电子的需求。

车企们现在犹如钢丝上的大象,要平稳度过这段时间,需要用极其灵敏的身段。 车企们成立了采购特别工作组夜以继日地处理芯片短缺的问题,这些高管带领的专项团队为了争取产能,去代工厂、封测厂门口蹲点,堵对方下班。

为了保供,车企们在市场上拼抢一块涨了600倍的芯片,新势力车企们可以接受这样变态的报价,而传统企业只会觉得不可思议,即使想要跟进,但经过层层审批后,芯片也早已被友商拿下。

甚至还有某新势力车企为了拿到一块短缺的芯片,去合资车企的库房中高价提货。当然了,这家合资车企并不短缺该芯片,不然不会放手的。

传统车企们习惯了过去销量稳定的时光,面对如今供需计划被打乱的现状,必须学会快速响应。

比亚迪产品规划及汽车新技术研究院院长杨冬生在一场活动上表示,原来采购人员盯着芯片就行了,现在技术人员也要需要盯着供应关系,一旦有短缺,就要赶紧出方案,“(芯片换型)三年的事情,6个月干完,都是被逼的,没有办法。”

今年对于汽车人来说,是疲于奔命的一年。

前段时间,博世中国区总裁陈玉东转发了一篇探讨汽车行业高管如何舒缓压力的文章,动情地配了两个字“好累”,说出了所有被芯片困扰的汽车人的心声。

一辆普通汽车中有超过1000块的各类芯片,任何一个部件的缺货,都足以让汽车的生产线停止运转,让汽车人奔波的恰恰是一些不起眼的周边IC芯片。

李斌在蔚来10万台车下线仪式后的媒体交流环节表示,出现供需失衡的汽车芯片多为基础芯片,有个价值为1美元的芯片短缺,对蔚来2季度的供应链造成了比较大的压力,预计在3季度会有所缓解。由于芯片短缺,蔚来此前已经出现了短暂停工的现象。

有关媒体称,车厂虽然大喊缺货,但实际上缺货主要是周边IC产品,核心芯片部分库存已经陆续建立至少一季的库存。

这种现象在手机等行业中被称为长短料,长短料的问题在于,尽管一些核心芯片供应充足,但Tier 1和主机厂拿不到MCU等芯片,域控制器做不出来,车也生产不出来,反过来又影响上游所有的供应商,没有人可以偷跑。

一颗芯片牵动着各行各业的供应链条,牵动着各行各业的从业者,几乎所有人都希望这场风暴尽快结束,各家公司纷纷给出预测,乐观一点的看法是芯片短缺将持续到2022年一季度,悲观一点的看法可能要到2023年。

二

疫情是这场风暴最初的起点,也是这场缺芯风暴中最大的不确定性。

疫情引发的连锁反应

2020年一季度,疫情重击了中国车市,当季中国汽车市场销量拦腰斩半;全球其他市场二季度开始受到疫情影响,二季度全球除中国以外市场销量又是一个腰斩。

2020年全球汽车产销减少了1000多万台,这1000多万台的减产主要发生在上半年,需求的急速锐减使得车企、Tier 1、汽车芯片厂对未来预期非常悲观,砍掉了大量的芯片订单。

而疫情初期人们滞留家中,刺激了居家办公、在线协作、在线教育、电子娱乐等需求,游戏机、PC、手机和云服务等市场火爆,补上了汽车芯片砍掉的产能。

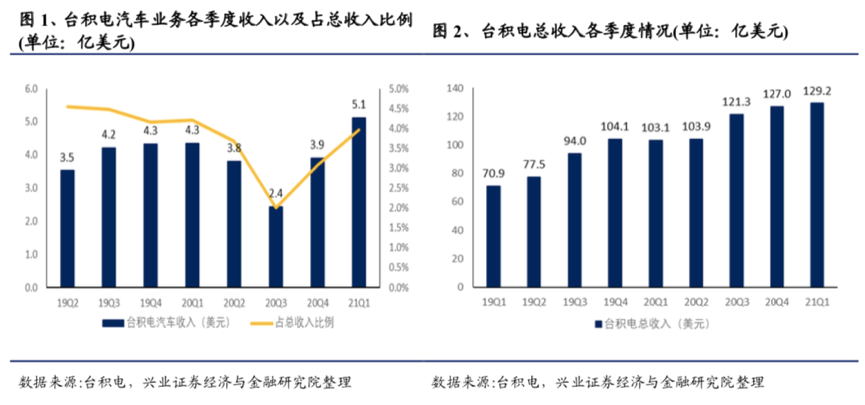

车企的砍单也体现在台积电的财务报表中,去年二季度、三季度,台积电汽车业务收入出现连续下滑,三季度更是跌落至2.4亿美元,在营收中的比例跌至2%以下。

从需求的层面来看,各国政府为了应对疫情可能出现的经济下滑,都释放了很多的经济刺激,需求恢复得比想象快。

中国车市从2020年2季度开始复苏,当季仅同比下滑了50万台左右,全球其他市场也在三季度复苏。

需求的快速恢复,使得汽车厂商乱了手脚。

半导体生产周期长、流程长、产能利用率高,生产排期如复杂的高铁线一样严密,一旦中断很难再插进去。通常情况下,一级供应商需要提前12周向下级供应商下达需求,再根据芯片类型的不同,通常需要14-24周的时间来进行备货。

砍单只是汽车芯片走向缺芯的第一步,正常情况下修正这个决策需要6个月的时间。

疫情导致的供需失衡,才是缺芯潮的死结和最大不确定性。

半导体是个周期性行业,从供需两端看,供给的变化是缓慢的,在短期内可以视为基本不变,而短期内需求的强弱波动则是非常明显的。半导体一般以3-4年为一个枯荣期,所以经常我们会看到阶段性的涨价、降价新闻,这些都是周期性的供需关系决定的。

但疫情打破了这种规律性的供需关系。

从需求层面来说,PC、云计算、5G、新能源汽车市场的需求异常火爆,疫情完全没有抑制这些需求,从各半导体厂商一季度红火的报表来看,疫情甚至放大了很多需求。

而从供给层面上看,半导体行业是全球分工的,也是环环相扣的,任何环节卡壳了,整体供应都会出现问题,目前疫情在全球各地是按下葫芦浮起瓢,供应链条非常脆弱,很容易断掉,进而导致芯片供应整体的瘫痪。

我们可以回想一下,以往一些局部地区的洪水、地震、火灾等都会导致芯片短缺,进而引发涨价。如今全局性的震荡,再配合各种电子产品的强劲需求,半导体历史上的最大缺芯潮就不难理解了。

8英寸之困

根据相关统计数据,8英寸晶圆需求占到了汽车半导体需求中的79%,12寸晶圆需求仅占比12%。

本次汽车芯片的短缺主要在8英寸晶圆上,8英寸晶圆从2019年下半年以来一直处于紧俏状态,随着5G、智能家居等需求的持续增长,8英寸本来就已经很紧绷,任何的风吹草动都将导致更大的灾难。

8英寸晶圆的主要应用是电源管理IC、CIS(CMOS图像传感器)、功率器件、RF(射频)开关、MCU和显示驱动IC、MEMS传感器。

在终端产品上,这些芯片正迎来强劲的需求。

以5G手机为例,小米集团中国区总裁卢伟冰曾表示,5G手机包含的芯片数量是4G手机的两倍。

具体到芯片层面,射频芯片、电源管理芯片、低像素(2M/5M及以下)CIS芯片等的用量在5G手机上基本都是翻倍的,而这些芯片主要在8英寸晶圆上生产。

在我们的固有认知中,5G手机更依赖先进制程的芯片,但在实际应用中,5G手机在成熟制程以及8英寸晶圆上的用量都是激增的。

在8英寸的供给端,却面临着扩产难的问题,主要的原因是做这个生意不划算,尽管下游的需求在增长,但8英寸晶圆的价格却一直在下降,而在扩产上,8英寸扩产成本也一直居高不下。

8英寸扩产面临着设备难题,主流设备大厂早已停产8英寸设备,扩产只能通过二手设备来解决,而二手设备不仅贵,也很缺货。

需求持续增长,产能几乎不增长,在这种情况下,过度依赖8英寸晶圆的汽车芯片很容易受伤。打蛇打七寸,8英寸晶圆就是汽车芯片的“七寸”。

这里需要简单引申一下,因为汽车芯片不仅是8英寸之困,还有成熟制程之困。

8英寸晶圆和12英寸晶圆在制程上会有个模糊的分割带,一般来说,8英寸晶圆对应的生产工艺是0.11微米及以上,当然也有一些厂商已经将8英寸工艺推进到了90nm甚至65nm,而65nm以下的工艺主要由12英寸晶圆生产。

行业内一般认为28nm是成熟制程和先进制程的分割点。汽车芯片即便用到了12英寸晶圆,多数也是以28nm以上的成熟制程为主。 在全球范围内,12英寸晶圆主要以代工厂为主,而在过去的多年中,以台积电为首的代工厂主要精力放在了先进制程上,不断推进摩尔定律向前发展,而在成熟制程上,关注度明显是不够的,当然了,联电除外。

总之,一句话,汽车芯片过去在代工厂是不太受待见的。

天灾不断

汽车芯片的很大部分货是IDM供应的,今年以来,从雪灾到火灾,IDM的事故不断,不能满负荷生产,加重了汽车芯片的缺货。

2月份,美国得克萨斯州遭遇暴雪极端天气,导致NXP、英飞凌在奥斯汀的工厂停工。英飞凌CEO普洛斯预计奥斯汀的产量要到6月才能恢复到雪灾前的水平。

3月19日,瑞萨在日本东北部的Naka(那珂)芯片工厂,大火烧毁了11台机器,300毫米(12英寸)晶圆生产线“N3栋”停产,其中大约三分之二生产的是汽车芯片。6月3日的消息是该厂产能已经恢复88%,预计要到7月份才能恢复到灾前水平。

大众汽车集团CEO赫伯特-迪斯就曾在5月份表示,美国和日本的两起事件对大众造成了伤害。

除了IDM的问题,全球半导体生产的核心地区——中国台湾省,一直笼罩在缺水、停电、疫情等各种状况之中。

2020年,中国台湾遭遇了56年以来最大的干旱,直到今年6月才算解除了缺水警报。众所周知,晶圆厂是出了名的“水老虎”,台积电只需2年便可消耗三峡大坝蓄水量级别的水资源。

2021年4月14日,台积电(TSM.US)Fab14 P7厂区因邻近工程不慎挖断管线造成跳电,该厂区包含45/40nm及16/12nm产线,45/40nm制程的车用MCU是该厂区的主要产品之一。一般情况下,半导体工厂跳电,需要2-7天进行设备重新校正,断电即停工。

自今年5月以来,中国台湾疫情出现反复。5月15日,中国台湾本土病例新增180例,台北市、新北市自5月16日起至5月28日升级第三级警戒。6月初,台湾封测大厂京元电竹南厂的移工染疫事件导致了200多人被确诊。

截至目前,台积电、世界先进、南亚科、力积电、大立光等多家台湾本土半导体企业,均有员工确诊。

除了中国台湾,6月1日开始,受疫情影响,马来西亚开始封国。马来西亚是全球最大的车规级芯片封装国,汽车芯片雪上加霜。

一套N连击下来,汽车芯片很受伤。

华为的因素

徐直军认为,目前全球半导体供应紧张主要是美国制裁华为造成的。

4月份,华为轮值董事长徐直军在第16届全球分析师大会上表示,由于美国对华为的制裁,破坏了半导体供应链的信任,大家都加大备货,应对不确定性,有的备货半年,甚至说越长越好,原来都是零库存,这就造成了恐慌性的备货,所以我说美国对华为制裁是造成供应恐慌的主要原因。

华为曾经是世界第三大芯片采购商,2020年华为在515禁令生效之前,突击下了很多订单,挤占了很多产能,2020年华为的年报显示,存货中的原材料相对于2019年增加了306.76亿元。

华为突击下单只造成了短暂的混乱,更重要的是华为在手机市场则引发了一系列效应,国产手机厂商们对华为的退场,自己有机会抢占华为空出来的市场,有着明确的预期。

机构调研结果显示,中国主要手机厂商向上游提交的预测计划平均相比2020年增长了近50%。

在这种混乱下,也难怪力积电董事长黄崇仁感叹,光是要解决5G、AI等新增的需求已经很难了,更何况是车用芯片。

恐慌、挤兑、投机

上述供需方面的问题已经让人头疼,如今在这些问题之上还有一层放大器——市场的情绪性因素,恐慌、挤兑、投机,加剧了缺芯潮。

多年来,全球半导体产业和汽车产业都在追求零库存,而如今缺货的恐慌放大了需求,市场上出现了多倍下单、长周期备货的现象,三个月、半年,甚至是更长的备货周期,恐慌性备货加剧了缺芯潮。

汽车供应链非常复杂,除了传统的Tier 1,还有大量的分销商甚至贸易商,导致下单过程复杂,一些半导体贸易商在过去三个月囤积了大量的MCU。

越是混乱,浑水摸鱼的乱象越多,一些炒家囤积居奇、漫天要价,从几倍到几十倍的涨价已经不稀奇,甚至围绕芯片已经开始出现违法犯罪行为,制造假芯片、偷盗芯片的事件频发,在中国香港甚至还发生了芯片抢劫。

除了上述因素,瑞萨、NXP、ST等厂商官方宣布涨价,也间接导致了市场上价格的进一步推高,助长了囤货现象。

三

随着汽车产业正在向数字化转型,汽车芯片的格局也将迎来大变化。

在传统燃油车中,MCU是车用芯片中价值占比较高的部分;如果是新能源汽车的话,功率半导体的占比较大;在未来,随着智能电动车的发展,也许各种高性能计算芯片将成为汽车芯片中价值最高的部分。

根据IHS Markit的数据,2020年全球汽车芯片的规模预计为380亿美元,在全球半导体市场中占比不到10%。

按功能分,汽车芯片可分为控制、计算类(MCU和AI芯片/GPU)、功率半导体、传感器和存储芯片等。

根据Gartner数据,在汽车半导体中,ASIC/ASSP占比33%;MCU和分立器件,分别占比17%和15%;光电子、传感器、模拟芯片分别占比10%、10%和7%;逻辑芯片和存储芯片占比最小,分别为5%和2%。

在车规级AI芯片领域,主要应用是自动驾驶和IVI,主要厂商是英伟达、Mobileye、高通、华为、地平线等厂商。AI芯片是汽车数字化的核心,是未来最具想象力的市场,在这个领域,我国并不算弱势。

功率器件,主要作用是变压、变流、交直流的变换等,传统燃油车一般使用低压MOSFET,这个规模每年大概在10亿美元左右,主要由外资厂商把控,国产厂商在这里几乎没有份额。电动车中则主要采用IGBT,中国在这个领域除了比亚迪等少数厂商,也是严重依赖进口。

传感器方面,以车载摄像头为例,来自Omdia的数据显示,2019年车载方向的图像传感器出货9400万个,平均一台车不到一个,并且用量最大的CIS芯片规格以100万-200万像素为主。

随着自动驾驶的发展,800万像素摄像头的上车以及单车摄像头的增加,这个领域将爆发巨大的潜力。

这次缺芯主要是电源管理IC和MCU。根据日经最近的统计数据显示,电源管理芯片和MCU的交货期最长,达到24-52周(半年到一年的交期)。

MCU,是本次汽车缺芯的重灾区,我们重点阐述一下。

MCU,微控制单元(Micro controller Unit),是将CPU的频率与规格做适当缩减,并将存储器(RAM和ROM)、各种模拟外设、数字外设、多种I/O和接口等集成在一片芯片上,形成芯片级的计算机。

根据IC Insights预测,2020年车用MCU的市场规模为65亿美元。

来自IHS的数据显示,在汽车MCU供应中,瑞萨占到了30%,全球7大供应商,瑞萨、恩智浦、英飞凌、赛普拉斯、德州仪器、Microchip、意法半导体,共占据98%的市场份额。

车规级MCU是个外资厂商高度垄断的市场,除了比亚迪等厂商,国产车规级MCU的份额几乎为0。

近年来,随着车内电子系统的增加,从车窗、雨刷、座椅,到引擎控制、自动驾驶等,都离不开MCU芯片,MCU负责实现功能的控制。

一辆车上使用的MCU从几十个到上百个不等,正常情况下,车用MCU的价格从零点几美元到十几美元的价格不等。当然了,随着MCU缺货愈演愈烈,现在的MCU已经成了理财产品,价格早已惊掉下巴。

在汽车上,MCU有5个主要的应用领域,分别为动力系统(燃油车的发动机、变速器,电动汽车的电控)、底盘与安全、车身电子、座舱IVI、ADAS。

以位数、处理能力,MCU可分为8位和32位,8位主要应用在车身电子上,如座椅、天窗、空调、钥匙等,处理能力要求不高;32位,多应用于底盘、动力、座舱多媒体等。

动力系统方面,燃油车发动机管理很复杂,需要经验的积累和大量的调教,以英飞凌等欧洲厂商为主,想要掌握技术的know-how比较困难;而电动汽车的动力主要是由电机控制,参数少很多,相对简单一些。

动力、底盘、自动驾驶等系统上采用的MCU,需要辅助系统层面实现ASIL-D的功能安全等级,这种级别的MCU研发周期一般长达4年,主要以外资芯片厂为主,而车身电子门槛相对较低,是国产供应商目前的主攻方向。

在生产制造上,车规级MCU型号多,制程多在40/45/65nm节点,这个制程的晶圆厂的产能建设成本大概在5亿美元左右,产线运营成本高,恩智浦、瑞萨等IDM自建产线的话也不能将产能填满,因此汽车IDM厂多采用委外代工策略,而做此类产品的代工厂可能就只有3-5家,如台积电、联电、格罗方德、三星等厂商。

2018年,比亚迪成功推出第一代8位车规级MCU芯片,实现国产化零突破。

据比亚迪半导体介绍,车规级MCU在功能性、安全性、可靠性等方面要求严苛,研发难度表现在四个方面:

1.工作温度:-40℃~125/150℃

2.交付不良率:0ppm

3.工作寿命:大于15年

4.满足ISO26262功能安全等级要求 。

车规级MCU市场,具有研发周期长、设计门槛高、资金投入大和认证周期长等特点。MCU产品考验着厂商对CPU、存储、模拟等技术,以及对整车的理解,在安全性、可靠性方面需要经验和时间的积累。

比亚迪半导体认为,制约中国汽车半导体未来发展的恰恰是基础性器件,相对于国产厂商已经在布局的智能驾驶、智能座舱芯片,中国在基础性元器件方面更为弱势。

比亚迪半导体专注在基础性元器件,如功率器件、MCU、图像传感器等产品。

另外,比亚迪半导体MCU产品也在和国内的代工厂、封测厂紧密合作,明年合作的新产品将会出来,比亚迪希望把这条产业链打通,到明年,完成中国设计、中国制造的真正意义上的国产车规MCU。

四

在应对芯片短缺上,车企们可以说是各显神通。

AMD创始人有句经典名言“Real man have Fabs(真男人有自己的晶圆厂)”,车企们自主设计芯片已经不能引起关注了,车企有没有可能拥有一家晶圆厂开始成为人们更关心的问题。

特斯拉一度被金融时报曝出想要通过收购芯片厂来解决芯片短缺的问题,中国台媒还煞有介事地将特斯拉的目标锁定为旺宏六英寸厂。最新的消息是东京电子将拿下该晶圆厂,而不是特斯拉。

在应对现实问题上,特斯拉采用了务实的做法,选用了新供应商的MCU芯片,并开发新固件与之配合,设法避免受到芯片短缺的影响。

在这一点上,小鹏也采取了同样的方式。

何小鹏在一季度的财报会上表示,从去年三季度开始已经注意到芯片短缺问题,开始备货。另外,因为小鹏在智能化功能方面是深度自研的形式,不像传统车企依赖Tier 1,所以在切换A/B芯片供应商方面,有更大的灵活性。

还有一些车企采取减配的方式。

高工智能汽车研究院的数据显示,2021年4月国内新车标配搭载ADAS上险量自2020年5月以来,首次单月低于53万辆。

6月8日,通用汽车表示,一些新生产的2021款全尺寸皮卡和SUV将不带自动启停功能,这些排量5.3/6.2升的V8汽油车将无法在日后加装这一功能,新车将便宜50美元。

5月初,宝马X3 2021款上市,新车取消了增强型驾驶辅助功能和主动巡航控制功能,并相应下调了价格。

据不完全统计,日产、Ram、雷诺等品牌均出现了减配,相对于停产,减配是更柔和的方式,多数消费者也能理解特殊时期的这一做法。

换型和减配,已经算得上是车企比较优雅的解决方案,如果这两板斧祭出还是没有解决问题,那么就只能“弃车保帅”,保住战略车型的供应。

选择保谁,是车企的战略选择。

例如一些企业在芯片缺货时会优先保障高端、高毛利车型的生产。大众品牌CEO Ralf Brandstätter前段时间在接受《金融时报》表示,帕萨特等燃油车型受到了芯片短缺的影响,而ID系列电动车则不会受到影响。大众智能电动化的决心可见一斑。

所有办法都尝试过,还是搞不定,那就只能硬着陆了,大众、福特、通用、日产、本田、大众、Stellantis等车企分别公布了不同程度的停产。

不过仍然有少数车企,在这场风波中云淡风轻,宝马、丰田属于这一类。

宝马目前仅公布了两家欧洲工厂有限度的停产。一直以来,宝马与供应商保持良好的关系,宝马对待供应商的尊重是有口皆碑的。在风暴到来的时候,宝马显然不是临时抱佛脚的那一个。

丰田吸取了2011年日本大地震的教训,增加了半导体的储备量,在芯片荒的时候,相对于其他车企,应对更自如。

瑞萨是丰田的主要供应商,尽管瑞萨发生了火灾,丰田仍然一副“一切都在掌控中”的样子,在瑞萨的那珂工厂大火后,丰田甚至还派遣人员到该工厂。

然而就在5月18日,丰田也宣布日本的2座工厂将于6月份停产,共有2万台汽车的生产受到波及。

缺芯潮不会给丰田带来太大的影响,丰田预计今年全球销量将增长6.4%,达到1055万辆。这个预期相当于提前锁定了2021年的全球第一。

除了上述的短期方案,各国政府以及车企都在推动芯片本土设计生产,以降低供应链风险。

在韩国,30万产能的现代牙山工厂已经四度停产,据报道,现代汽车约97%-98%的MCU需依赖进口,现代打算改变过度依赖外国芯片供应商的现状。

5月13日,三星电子和现代汽车宣布将联合韩国电子技术研究所、韩国贸易工业和能源部、韩国汽车技术研究所,携手重点支持当地供应链和获取所需的汽车半导体。

三星和现代将一起开发图像传感器、电池管理芯片和IVI应用处理器等。

除了和三星的合作,现代还打算扶植更多的本土芯片设计公司进行车用MCU等产品的开发。

在经历过这波危机之后,车企们需要重整供应链。

一直以来,全球车厂采用及时生产(Just In Time,JIT)制造策略,零库存在运营上是高效的,但同时供应链系统也非常脆弱。经过这次芯片荒,主机厂和Tier 1需要在一些核心器件上建立2-3个月的库存缓冲,避免“用没有膝关节软骨的膝盖跑步”的惨状出现。

五

机会往往在危机中孕育。

正如文章开头所说,我们认为,缺芯将加速推进两个趋势。

数字化

数字化,将改造汽车产业,也将重塑格局。

数字化在汽车产业是一个不用再解释的共识,几乎所有的车企都在推进数字化,从组织到产品。

在这种情况下,缺芯潮像是一把看不见的手,推了一把车企。

数字化逼迫车企们必须尽快断奶。

在传统车企的供应关系中有大量的Tier 2、Tier 3…,Tier 1帮助车企去集成这些供应商,车企很多的能力,如代码、软件,很多是来源于供应商。

在以往汽车产品以机械加工类零件为主,依赖供应商是合乎逻辑的。但如今汽车产品正在日新月异的朝数字化方向发展,一些关键能力供应商也不具备,在这个时候,还将期待放在供应商身上,是打算一起沉入海底么。

在这次的缺芯潮中,相对于新势力车企的快速响应,多数的传统企业应该已经感受到了掣肘之苦,想要换个芯片,还要拉着供应商一起重新开发,搞定一件事之前先要搞定一堆人,最后意兴阑珊,感受到的不是凶猛的战斗力,而只是疲惫。

对于供应商来说,也到了要重新思考的时刻。

进入到智能电动车时代,电动化提高了零部件的集中度,而智能化将进一步提升集中度,在未来,汽车产业不需要那么多零散的供应商,作为集成供应商的Tier 1自然也会受到影响。

例如在车企与英伟达在自动驾驶方面的合作中,英伟达正儿八经的身份是Tier2,但是在具体合作中,英伟达混成了Tier 0.5,主机厂与英伟达是先确定合作,然后再指定一个做域控制器的Tier 1。

在这次的缺芯潮中,车企们意识到芯片的重要性,纷纷绕过Tier 1开始直接与芯片厂商达成协议,芯片厂商和车企正在形成强力的绑定,另外,车企的能力正在变得越来越强,Tier 1的集成商身份正在不断被边缘。

本土化

本土化是另外一个被缺芯潮加速的进程。

被别人卡脖子总是让人不爽的。例如,在过往的芯片分发中,汽车芯片厂商对各个市场的分配是透明的,现在开始变得不透明了,瑞萨之前对中国市场的分配额度是30%,今年就悄悄调到了17%。

产业链分工上,半导体制造是主要的焦点,全球约75%的产能、以及很多关键材料厂商(如硅片、光刻胶和其他特种化学品)都集中在东亚,约15%的产能在美国,欧洲只有5%。

不稳定的地缘政治因素导致各国都想将芯片生产掌握在自己手里,美国、欧洲、日本、韩国、中国纷纷宣布了轰轰烈烈的本土造芯运动。

欧洲计划到2030年,将其在全球芯片和半导体生产中的市占率从10%提升至20%,重振在半导体领域的雄风。

美国则是一项520亿美元的补贴计划,英特尔的IDM 2.0计划已经身先士卒。

韩国是一项4500亿美元的投资计划,成熟制程是其关照的重点。

半导体行业一直是全球分工的典范,要制造一块芯片,需要全球多个国家和地区的紧密配合。

如今在国家政策的影响下,各国都在扶植自己的半导体产业。

但问题在于,半导体产业的护城河很深,后发企业很难在成本、性能、质量上与领先企业竞争,对于汽车芯片来说,一个尴尬的事情是,国产芯片根本没机会上车。

毫无疑问,缺芯潮给了国产芯片上车的机会。

一些国产厂商之前需要降价才能进入某些主机厂的供应链,现在主机厂的人员会主动送来订单。

芯旺微是国产MCU厂商,CEO丁晓兵在接受《建约车评》采访时表示,“之前被别人问你这东西是哪来的,现在是问你这个东西参数怎么样。”

当然了,中国厂商要在基础性器件上实现突破仍然还有很远的路要走。

即使在这次MCU缺货潮中,不少主机厂都降低了标准,但是能从生态、产品成熟度、客户信任度等方面起到替代作用的国产芯片,其实并不多。

国外厂商在这些芯片上有几十年的经验,国产厂商现在追赶的是别人30年前做的东西,并且外资巨头们设置了大量的门槛,防止新厂商进入。

另外,目前国内立足做车规产品的厂商,基本以初创型公司为主,在资金、人才、市场、对整车应用的理解等方面,都还需要时间去沉淀。

短期看,缺芯为车企和供应链企业带来的是痛苦,但从长期来看,这是一场为中国汽车产业准备的完美风暴。

尾声

6月22日,据媒体报道,台积电优先将产能分配给汽车芯片和苹果三季度的订单。

这是汽车芯片首次在优先级上被台积电排到了第一序列。作为在全球芯片代工市场中占据半壁江山的台积电,汽车业务仅占其营收的3%,要想驱使这头巨兽为汽车行业所用,背后是车企拿着大把的钞票,以及各国政府的轮番施压。

这完全应了张忠谋退休时所说的那句话“一旦世界不安定的时候,台积电就会成为兵家必争之地。”

汽车是全球半导体缺芯潮中最早拉响警报的行业,或许也将是第一个解决缺芯问题的行业。

本文选编自微信公众号“建约车评”,作者:陆三金;智通财经编辑:徐文强。