6月FOMC会议上,美联储表现得比预期更鹰派。尽管退出宽松和加息时间表仍然悬而未决,随着态度转向,不少机构已经启动调仓。

最近,摩根大通量化分析师Nick Panigirtzolgou发布了部分投资类别的常规指标变化情况,为投资者提供参考。

美国国债:

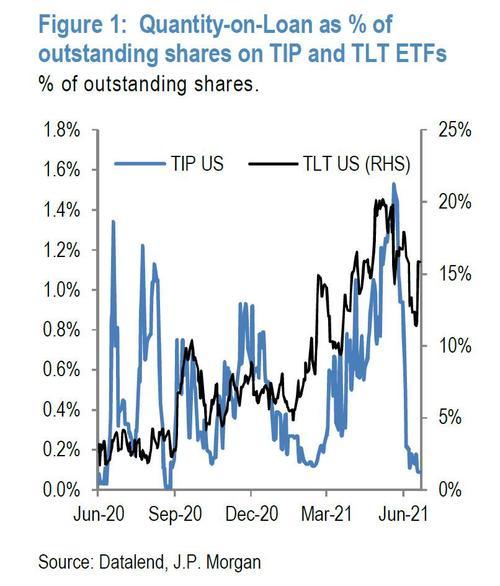

Panigirtzolgou指出,美国抗通胀债券ETF(TIP)的空头比率(卖空股占流通股的百分比)在本月初急剧下降,而较长期限(20年期以上)美国公债ETF(TLT)的空头比率降幅相对较小,并在FOMC会后出现激增。

摩根大通称,这一趋势在FOMC会后更为明显,因为投资者开始为盈亏平衡做更长远的布局。

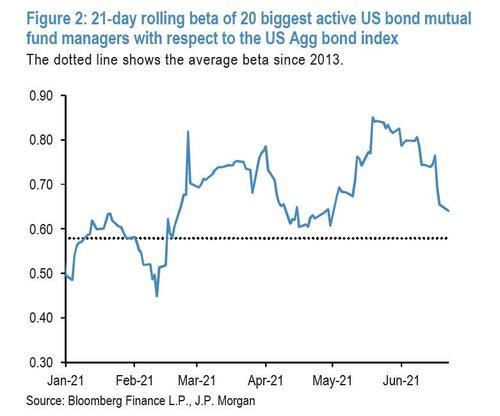

与此同时,6月份时贝塔值较高的主动型债券共同基金“似乎在FOMC会后大幅削减了长债持仓,将久期降至更接近其较长期平均水平”。

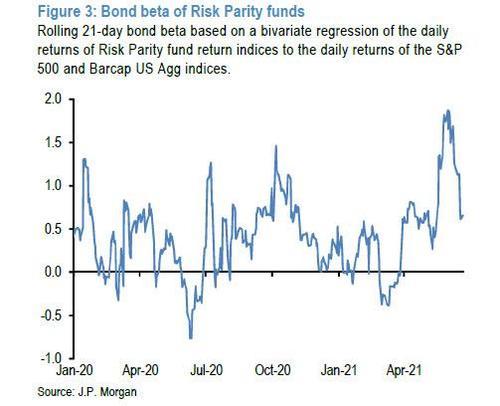

风险平价基金的债券贝塔系数在6月初非常高,但在FOMC会议召开前已经有所缓和,并在会议后进一步下降,原因是债券和股票的剧烈波动吓坏了潜在买家。据摩根大通,“债券贝塔值目前维持在长期均值附近,意味着风险平价基金目前久期大体处于历史中间值水平。”

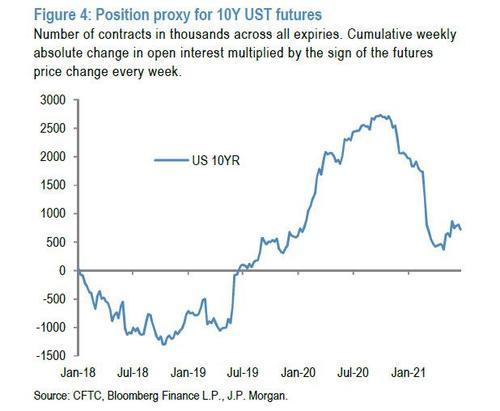

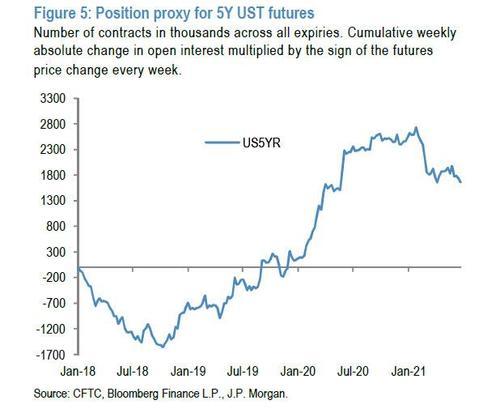

据摩根大通计算估计,从2019年初到2020年10月累计增加的10年期美债头寸中,有略多于一半已被削减。

而从2018年底到2021年初增加的5年期债券,目前只有五分之一多一点被削减。

由于FOMC会议后市场变化相对较小,摩根大通指出:“在空头头寸接近2018年底的水平之前,投资者仍有很大的空间继续增加空头头寸。”

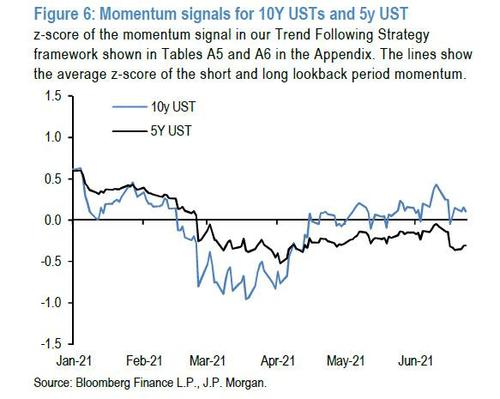

CTA等动量投资者释放的信号同样指向久期缩短。他们对于10年期美债的温和看涨态度在FOMC会后基本转为中性,而对5年期仍适度看空。

摩根大通表示,目前为止投资者对两者态度变化都相对温和,表明CTA可能从现在起向任何一个方向放大波动性。

信用债:

信用债方面,FOMC会议召开前,美国最大两只追踪投资级公司债的ETF(LQD)和追踪垃圾债的ETF(HYG)空头比率就已处于较高水平。

FOMC会议后,投资者做空兴趣进一步上升,表明信用投资者的担忧加剧。

股票:

对标普指数ETF(SPY)的做空兴趣显著增加,这表明投资者在针对股票下行做对冲布局。尽管投资者对美股和其余主要股市仍然保持看涨,但幅度已从今年早些时候的高位回落。

对新兴市场和新兴市场基金的做空兴趣继续下降,表明投资者对对冲新兴市场敞口的兴趣不大。这可能表明,全球投资者对新兴市场的敞口相对较小。

大宗商品:

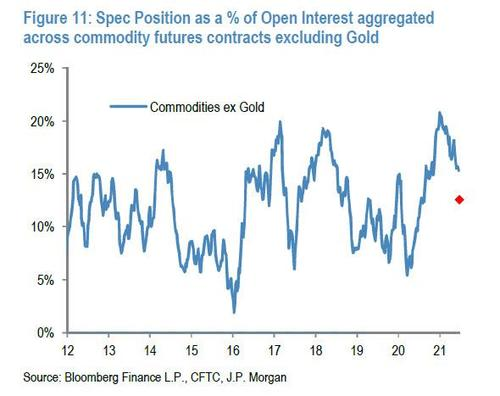

对于大宗商品,多头情绪近期大幅下降,如下图所示,大宗商品期货(不包括黄金)投机性净多头头寸明显减少。据摩根大通测算,FOMC会后净多头头寸进一步降至红点处,抵消前期大笔增量。

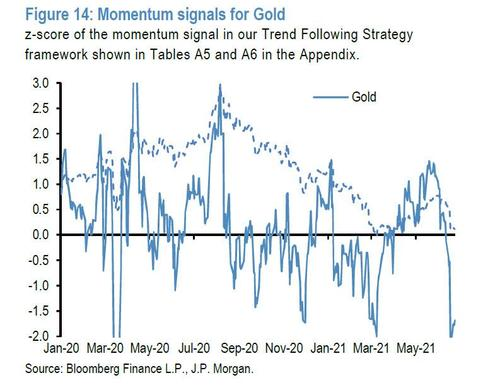

而黄金方面,动量信号表明CTA看跌情绪已相当浓厚,接近2020年3月和2021年3月出现的极端情况。

摩根大通认为,这表明“均值回归或获利回撤信号可能出现的风险很高”,未来几天最有可能发生的情况是,再次出现空头挤压,推动金价大幅走高。

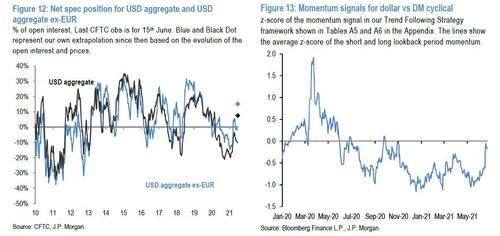

美元:

美元方面,投机性净头寸也进行了大幅调整。今年年初净空头头寸一度达到2013年的水平,而目前已基本接近中性。FOMC会议后,投资者已将美元适度做多。动量信号同样显示,CTA的美元净空头头寸在上周FOMC会议后实际上几乎已被全部削减。

而正如摩根大通所说,“无论投机性净头寸还是动量信号,都没有显示出看涨美元的头寸目前有反戈的倾向”。

本文编选自“华尔街见闻”,作者:林菁扬;智通财经编辑:楚芸玮。