当前美国经济基本面的状况,都比2013年美联储明确发出Taper信号的时候要好很多。但是参考2013年Taper的经验教训,美联储本轮操作明显更加“小心翼翼”,体现出了“不急”的一面,但和之前的表态相比,还是在“转弯”。

我们在5月30日的专题报告《弱美元:何时“逆袭”?》专题中提出:一旦美国经济复苏预期再度转强,或者美联储释放偏鹰派信号,美元或再度开启“逆袭”之路,4月以来的汇率、利率、黄金、长久期资产的走势或再度逆转。从5月31日开始,市场已经在沿着这些趋势发生变化。

1、Taper条件:其实已经具备

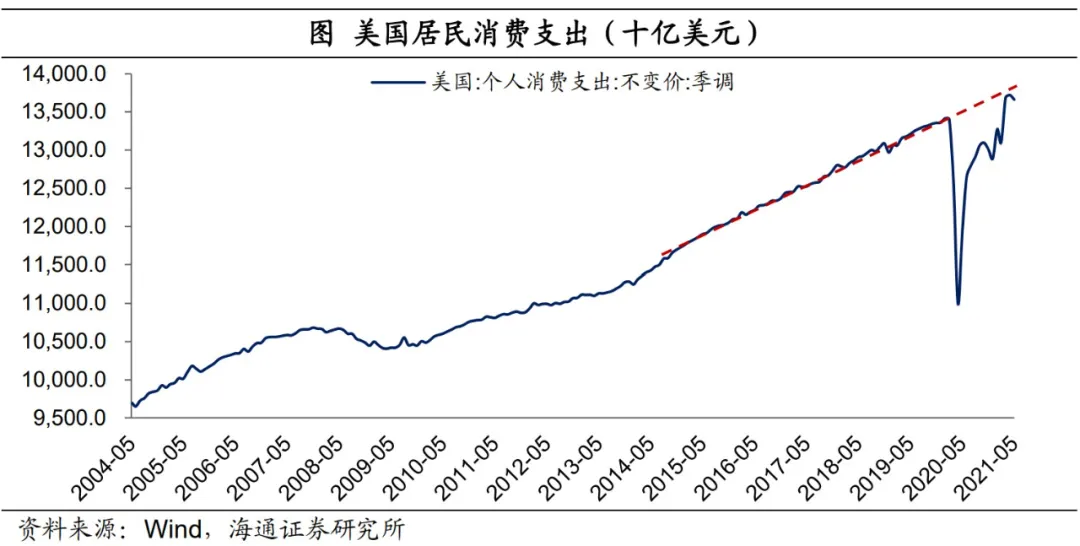

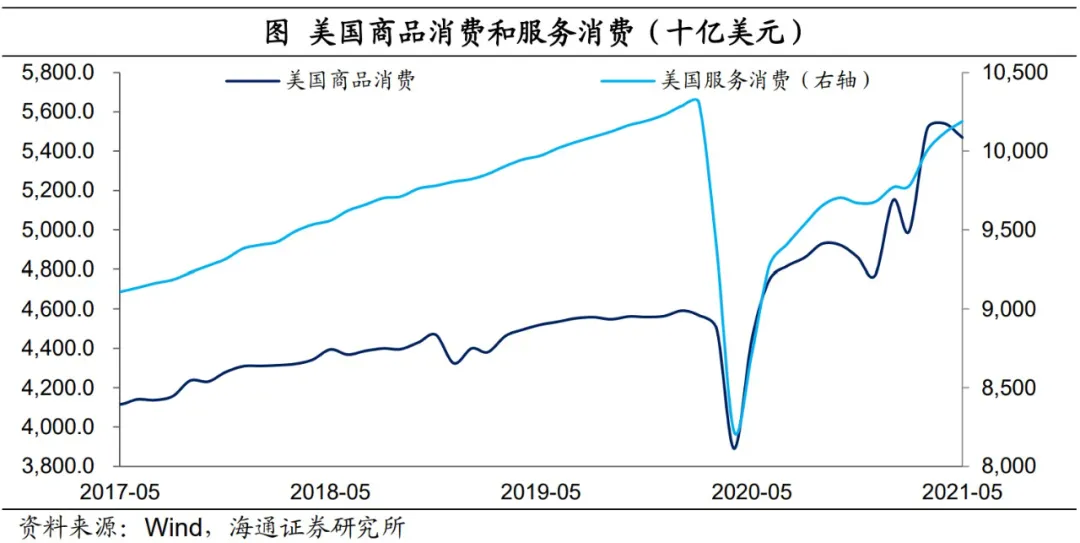

美国经济主要依赖消费,由于去年超强度的货币刺激,美国居民消费能力大增,所以整体消费已经基本回升到正常水平。从结构上来看,由于疫情管控措施的存在,服务消费依然受限,距离正常水平还差将近7个百分点,但美国商品消费去年就已经远超正常水平将近20个百分点。

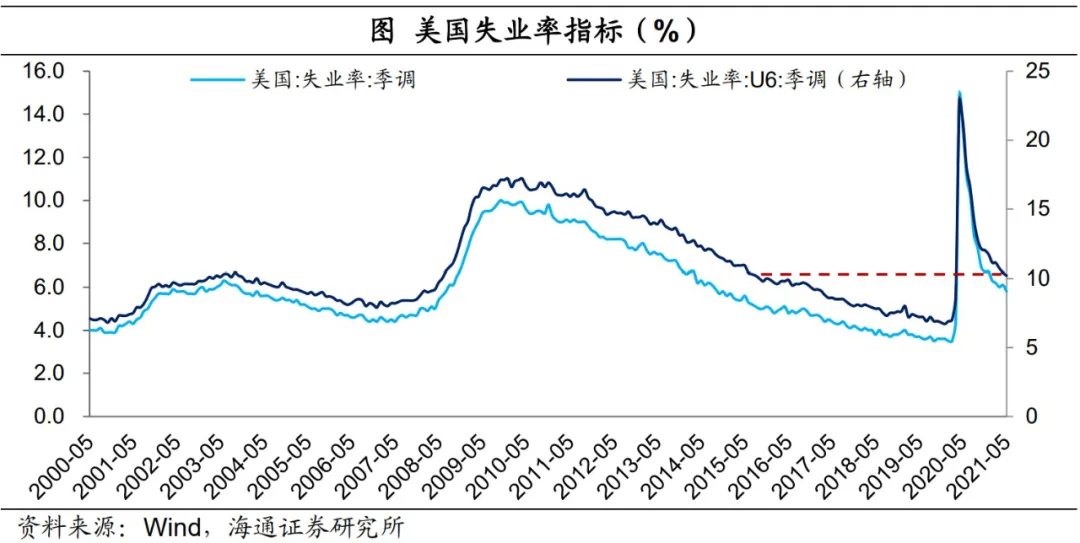

从就业指标来看,5月份美国失业率已经降到了5.8%,即使考虑到最大口径的U6失业率统计数据,也只有10.2%,而在2013年5月份美联储释放明确Taper信号的时候,美国这两个口径的失业率还有7.5%和13.9%,都比现在要高。而且后续随着美国补贴模式的调整、疫情管控的放开,预计美国就业市场会迎来更为明显的修复。

综合来说,当前美国的经济、就业和通胀状况,均比2013年5月美联储发出明确Taper信号的时候要好很多,如果不发生其它突发状况的话,美国的经济基本面已经具备了Taper的条件。而且Taper是减少刺激的操作,并不是收紧的操作,并不需要美国经济完全回归到正常水平。从近期美联储逆回购余额大幅飙升的状况来看,美国金融市场流动性已经过剩到了扭曲的程度,现在需要的不是继续刺激,而是减少刺激来改变金融市场的各种扭曲状况。

2、美联储已在“不急”地“转弯”

在2013年5月的时候,时任美联储主席伯南克释放了明确的Taper信号,之后引起市场较大的恐慌,美债利率大幅飙升。正是吸取了上次的教训,美联储本轮操作明显更为“小心翼翼”。例如,6月议息会议后,在谈到缩减QE规模的tapering问题时,鲍威尔指出,已经讨论taper,后续也会评估经济状况进行讨论。关于当前所处的阶段,鲍威尔回应,"You can think of this meeting that we had as the 'talking about talking about' meeting, if you'd like.” 所以6月的议息会议可以说是taper“前站”的“前站”,后续如果经济持续改善,美联储或释放更加明确的taper信号。

尽管表态不是很鹰派,表现出了“不急”的一面,但和之前的态度相比,美联储还是在“转弯”。

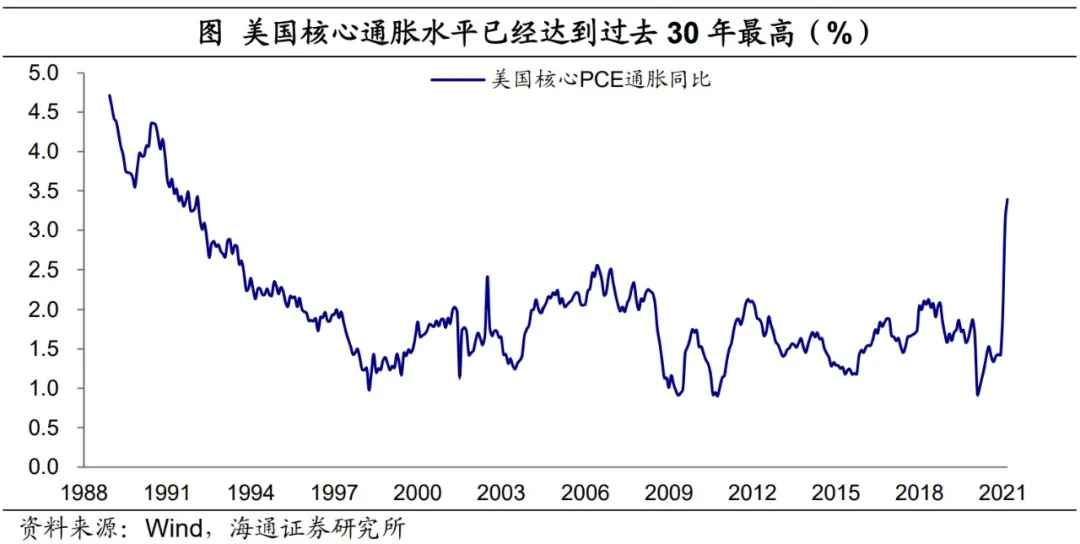

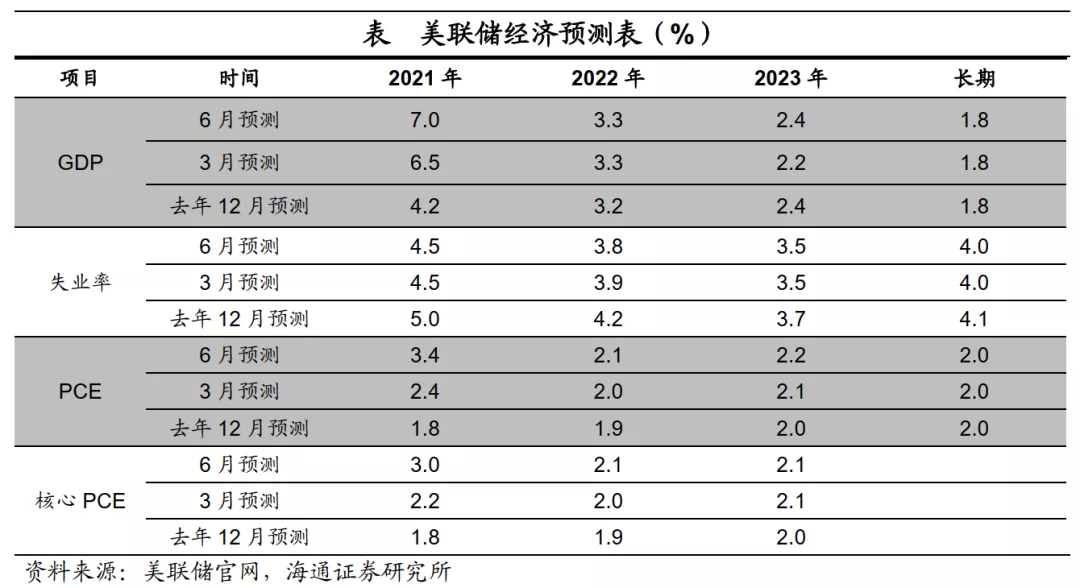

一方面,美联储对于经济的看法明显更加乐观。在6月的议息会议上,美联储上调了经济和通胀预期。鲍威尔重申“通货膨胀已经上升,这在很大程度上反映了暂时的因素”,但“通货膨胀可能会比我们预期的更高、更持久”。美联储预计的加息预期在提前,期货市场显示,美联储首次全面加息已提前到2022年底。

另一方面,美联储货币政策表态从以鸽派为主,转为以鹰派为主。6月议息会议之前,美联储官员的表态以鸽派为主,都在解释为何通胀这么高的情况下、美联储依然在大幅宽松。但6月议息会议似乎达成了某种一致,近期美联储官员们的表态,整体上比之前更为鹰派,当然部分鸽派声音其实也是为了更好的安抚市场。部分官员表现“不急”,部分官员表现“转弯”,让市场慢慢消化Taper的信号。后续随着经济进一步改善,美联储的信号会更加明确。

3、资产再反转:也在“不急转弯”

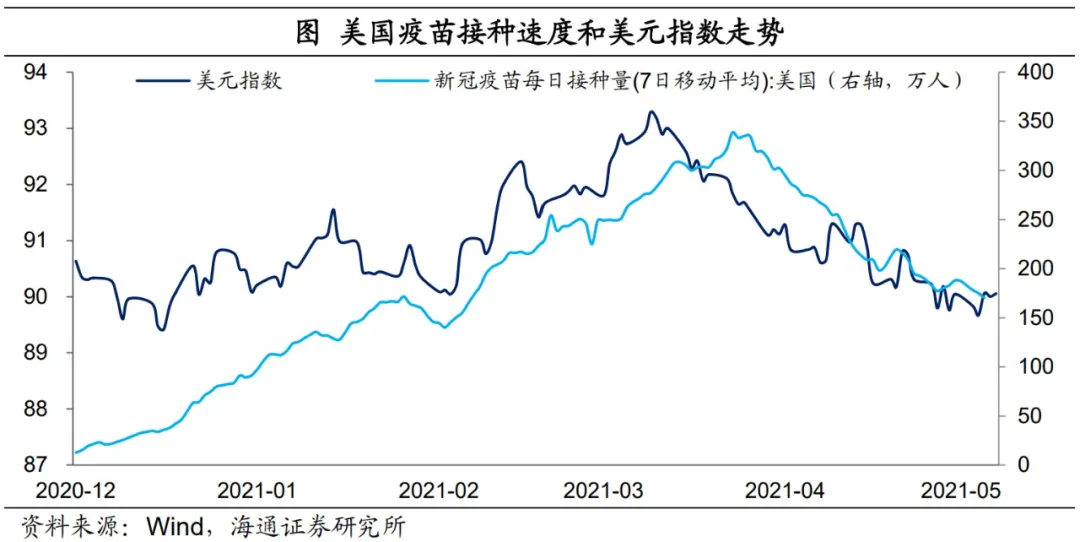

就市场的表现而言,今年新冠疫苗出现后,前五个月基本上是在交易疫苗接种速度,谁的疫苗接种速度快,谁的经济恢复就更快,货币政策正常化来得也会更早。

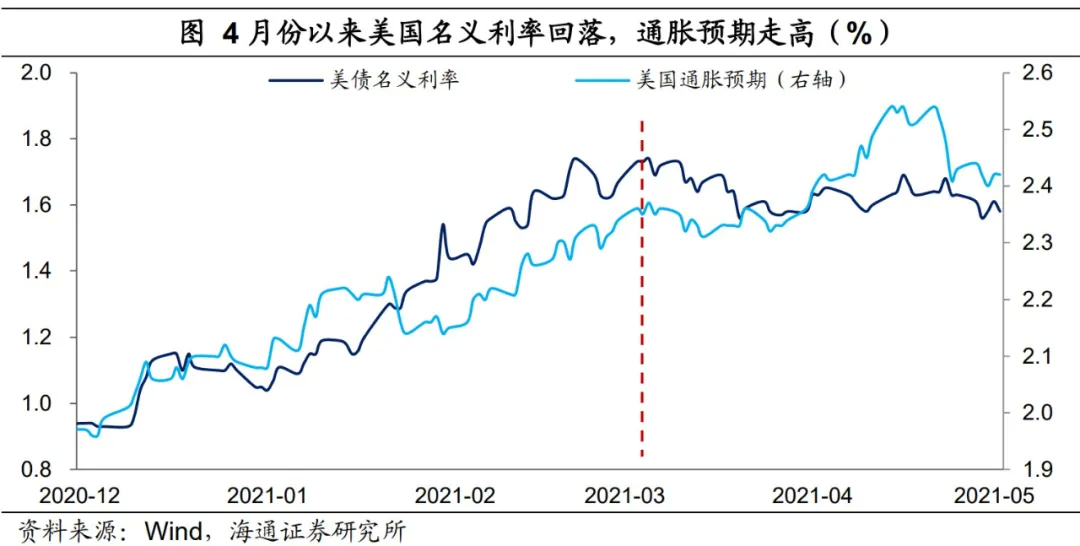

我们可以把今年前五个月的美元、美债、黄金、类黄金资产的走势分为两个阶段。第一个阶段是从年初至3月底,这一阶段的资产表现是美元指数走强,美债名义和实际利率大幅走高,黄金和类黄金资产价格出现调整。第二个阶段是从4月初至5月底,这一阶段的资产价格趋势和前三个月完全逆转,美元指数大幅回落,美债名义和实际利率回落,黄金和类黄金的资产反弹。

之所以会发生这种变化,最重要的一个因素是对美国经济和政策预期发生了变化。在前3个月的时候,美国疫苗接种速度不断加快,市场对美国经济复苏的预期增强,也在预期美联储后续会退出刺激政策。所以美债名义和实际利率都大幅抬升,美元指数走强,黄金和类黄金资产价格承受压力。

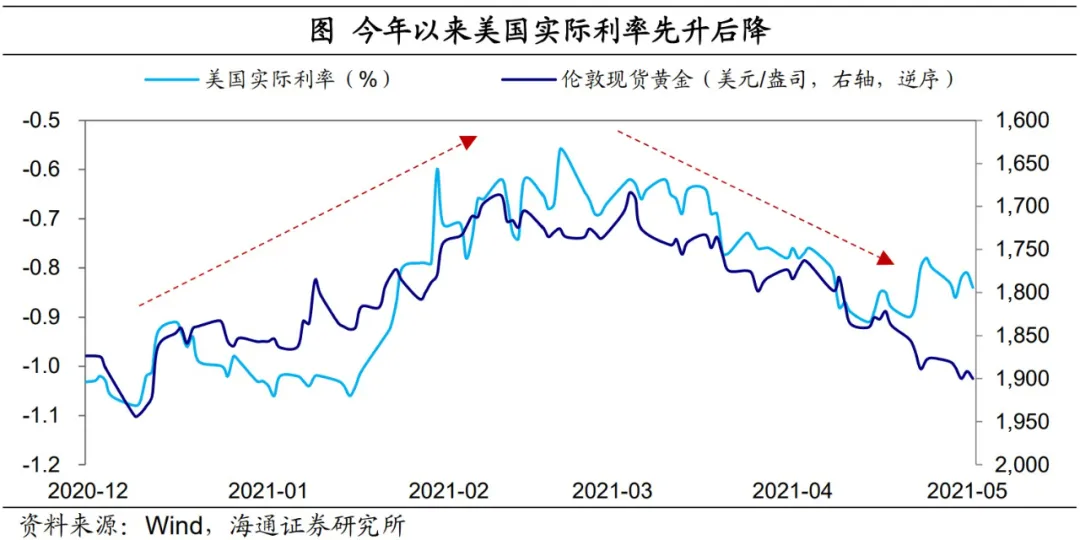

但是从4月份开始,美国新冠疫苗接种速度不断下降,市场对美国经济复苏预期有所走弱;而美联储频繁释放“鸽”派信号,一直强调政策不会那么快退出。所以美债名义利率不再抬升,反而小幅走低,而货币放水继续推升通胀预期,商品价格大涨,美债实际利率大幅回落。而黄金价格走势主要受到美债实际利率影响,所以黄金和类黄金资产在4-5月开始反弹。与此同时,欧洲疫苗接种明显提速,所以对欧洲经济复苏预期继续转强,美元指数大幅回落。

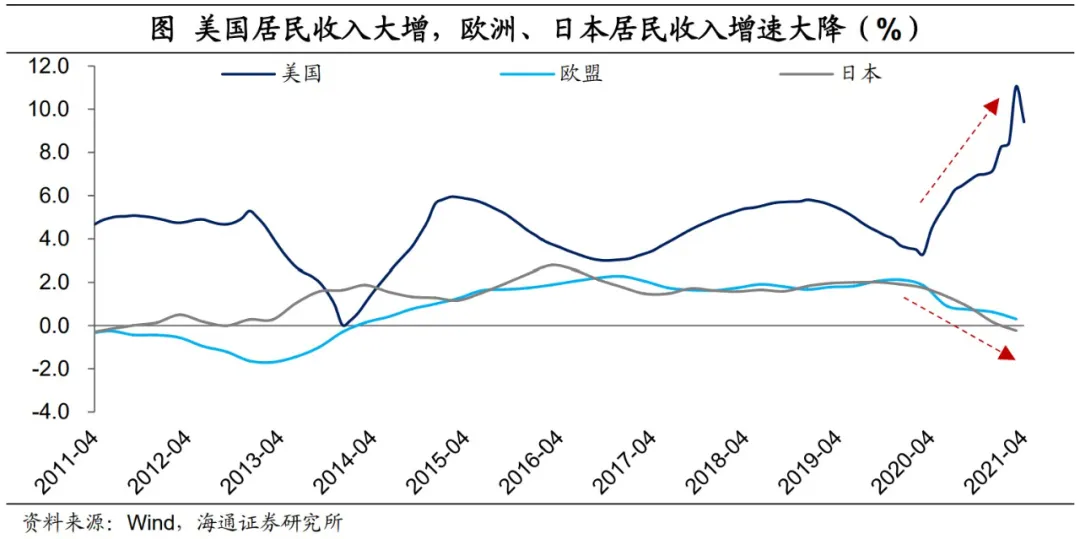

当前美国成人接种新冠疫苗的比例已经超过了60%,接下来重点还是关注美国实际经济的恢复情况。我们认为美国经济仍会延续复苏的趋势,而且复苏的速度会比欧洲、日本等经济体都要快。对比来看,新冠疫情爆发后,尽管欧洲、日本等经济体也给失业者发放补贴,但补贴的力度要明显小于美国。所以主要经济体中,也只有美国居民收入是大幅上升的,欧洲、日本的居民收入增速都是下降的。

所以对美国复苏预期增强,美联储货币政策也在逐渐的转向,市场交易逻辑从6月以来再度出现了反转。美元指数走强、美债利率走高、黄金和类黄金资产承受压力,我们认为在接下来的几个月时间里,如果没有疫情方面的突发状况,这一趋势会延续。而且如果美联储释放更为明确的Taper信号的话,市场的反应会更明显。

本文选编自微信公众号“梁中华宏观研究”,作者梁中华;智通财经编辑:林喵。