第一,近期拜登政府的一系列动作似乎都在瞄准一个主题:打压通胀预期。

1)Q2美国开始积极改善与欧盟及中国的贸易关系:降低关税可以缓解输入型通胀压力。

2)拜登政府或急于解除对伊制裁:解除对伊制裁有望令伊朗全面恢复原油供给并缓解国际油价上行压力。

3)拜登似乎有意推迟基建落地并压低基建规模:铜等大宗商品对美国基建极其敏感,推迟基建落地并压缩基建规模或许也是试图暂时打压相关商品价格。

第二,拜登打压通胀(预期)其实是“水能载舟,亦能覆舟”的逻辑。

1)拜登推动的第三轮抗疫刺激实则有两重目的:扶持失业的低收入群体;巩固基本盘为2022年中期选举赢得优势。

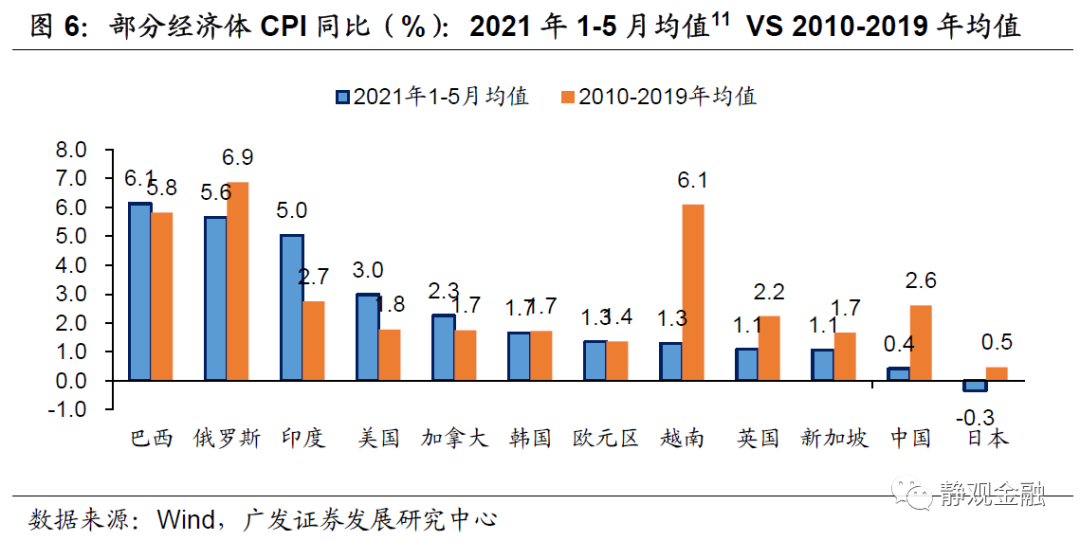

2)但财政转移支付加剧了美国经济结构的扭曲以及通胀高企的形势。低收入群体即将面临无补贴的高通胀环境,该形势或将掣肘拜登支持率并对2022年中期选举形成威胁。70年代的教训表明遏制高通胀形势方能稳定民主党执政前景。

3)由此我们就理解了拜登放弃绕过共和党直接落地基建的Option,并在6月24日宣布了压缩版基建方案的原因。

第三,打压通胀(预期)意味着Taper不可太迟、顾及就业形势意味着Taper不可太早,加上鲍威尔提到的“夏末秋初”说法,预计鲍威尔或将于7月底至9月初宣布Taper。

第四,通胀(预期)回落后,基建及加税政策才会正式落地,预计在9-10月。若明后年美国通胀压力缓解,拜登仍有可能利用年度预算调和流程绕开共和党重新扩大其基建和制造业振兴计划。

正文

近期拜登政府的一系列动作似乎都在瞄准一个主题:打压通胀预期。

第一,Q2美国开始积极改善与欧盟及中国的贸易关系。4月底美国方面表示正努力解决与欧盟之间的钢铝关税问题和飞机补贴争端[1]。5月17日欧盟同意推迟对大约40亿美元美国出口商品加征50%的报复性关税,并表示欧盟将与拜登政府进一步就前总统特朗普施加的钢铁关税进行谈判[2]。6月15日美欧就波音和空客航空补贴争端发表声明,称双方将暂停对彼此征收报复性关税,为期五年[3]。另一边,中国商务部新闻发言人高峰6月3日表示中美经贸领域已开始正常沟通,下一步将共同努力务实解决一些具体问题,推动中美经贸关系健康稳定发展[4]。从美国与中欧同时改善贸易关系来看,美国政府或存在缓解内部高通胀压力的诉求。

第二,拜登政府或急于解除对伊制裁。5月6日一位美国高级官员表示美国或于伊朗总统大选前取消对伊朗石油部门的制裁[5]。5月31日伊朗外交部发言人哈提卜扎德表示伊朗核问题全面协议相关方会议取得重大进展[6]。

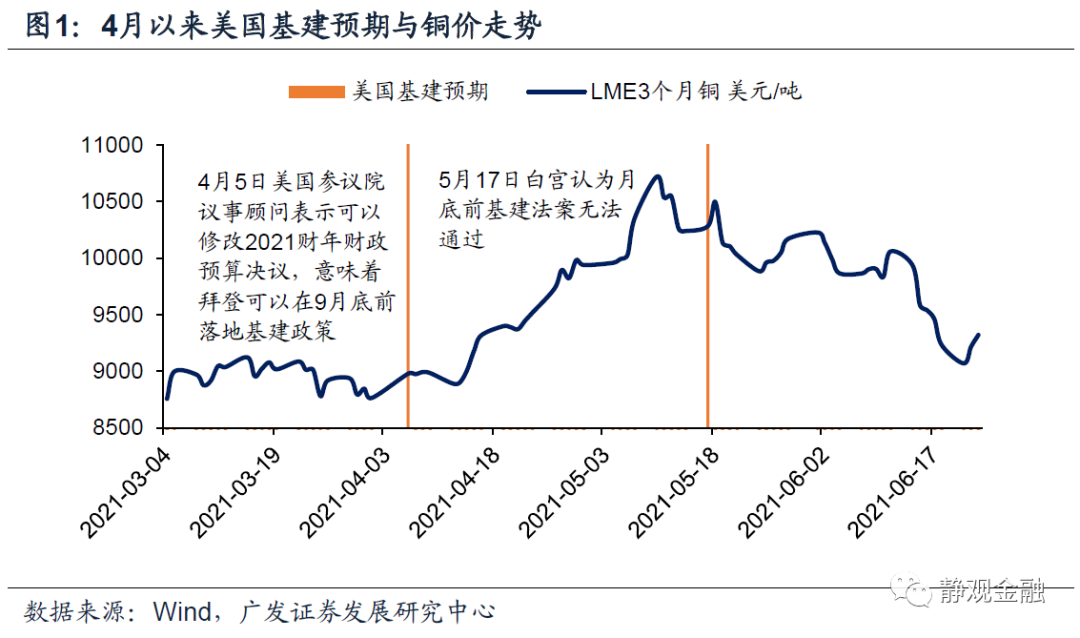

第三,拜登似乎有意推迟基建落地并压低基建规模。拜登上任以来市场一直对其基建政策有所期待。4月5日美国参议院议事顾问麦克唐纳表示可以修改预算决议,并在修改时囊括预算和解流程指令[7],相当于给了拜登政府一个可以在2021财年落地基建的Option。我们在5月4日报告《“百日新政”结束,拜登已为2024大选铺路》中也指出,上任后疫苗接种提速与被允许修改预算决议两点表明拜登拥有强大的政治资源。但5月17日白宫同时指出要严肃对待通胀且不认为可以5月通过基建法案[8]。表面看基建落地节奏放慢与两党分歧有关,但事实上4月5日的Option意味着拜登可以直接绕过共和党落地基建,可见5月以来拜登似乎有意放慢基建推行进度。6月24日拜登宣布就基建方案与共和党达成一致,但8年总投入由此前的2.3万亿美元被压缩到1.2万亿美元、新增支出仅5790亿美元,且还需与共和党进一步磋商为基建筹款事宜暂时仍难落地[9]。

第四,上述三个动作看似有共同的主题:缓解通胀压力。降低关税可以缓解输入型通胀压力;解除对伊制裁有望令伊朗全面恢复原油供给并缓解国际油价上行压力;铜等大宗商品对美国基建极其敏感,推迟基建落地并压缩基建规模或许也是试图暂时打压相关商品价格。

拜登政府为何打压通胀(预期)?这是一个“水能载舟;亦能覆舟”的逻辑。

拜登推动的第三轮抗疫刺激实则有两重目的:扶持失业的低收入群体;巩固基本盘为2022年中期选举赢得优势。我们在年中展望《这次不一样》中指出疫情对中低收入群体的就业冲击更大,绝大多数中高收入群体则并未因疫情而失业。为防止大批低收入群体流离失所等系统性风险,抗疫刺激实属合理。但去年3月第一轮抗疫刺激中政府也仅给中低收入者提供了成人1200美元及儿童500美元的现金补贴,而本次拜登政府则将现金补贴加码到中低收入家庭的成人及儿童均1400美元。在经济恢复期,这一做法更像是为了赢得更多民众支持。

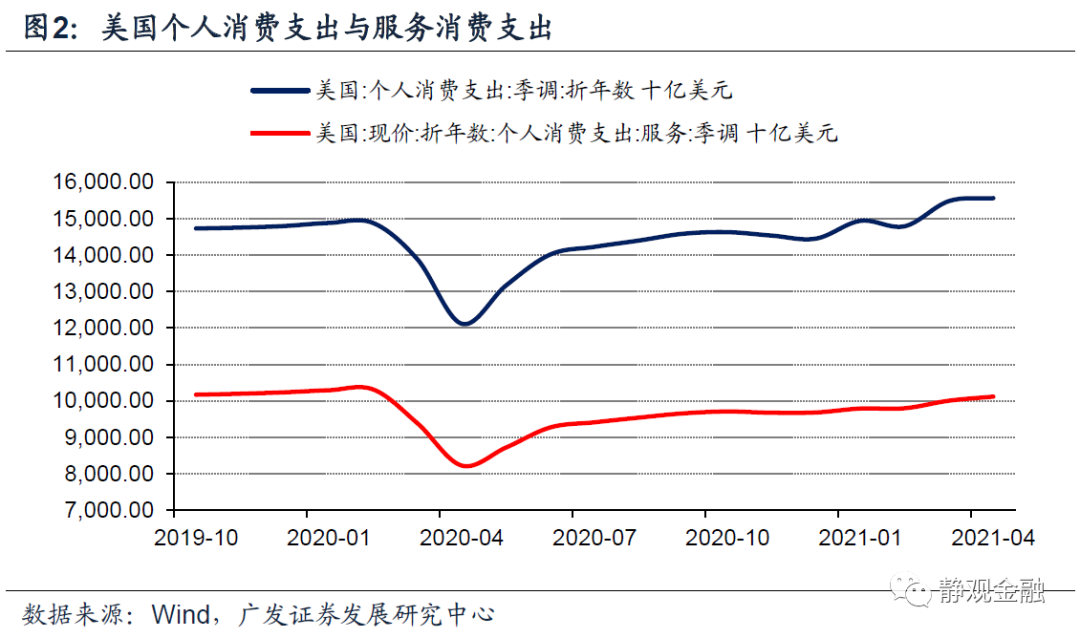

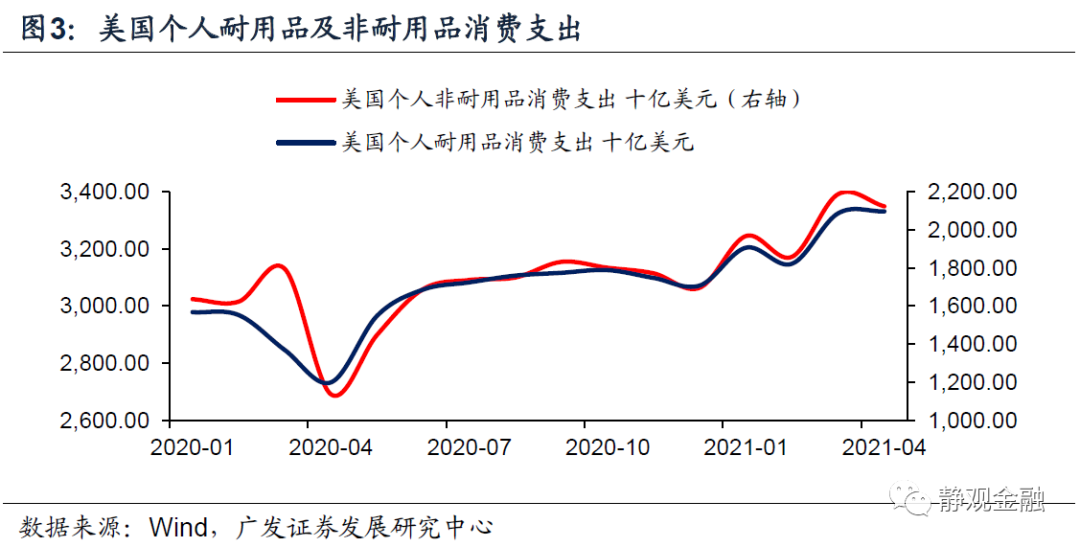

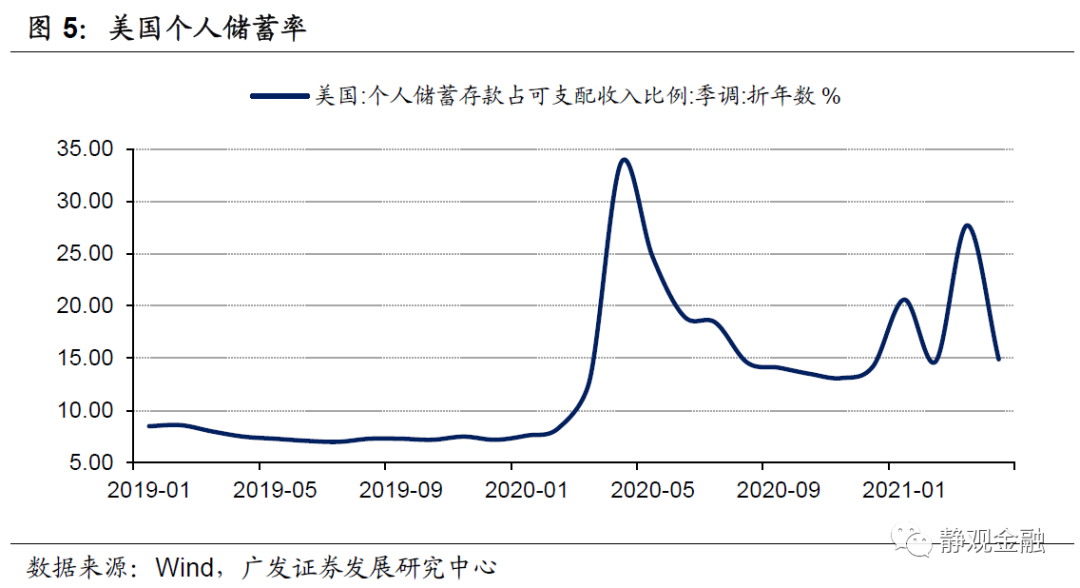

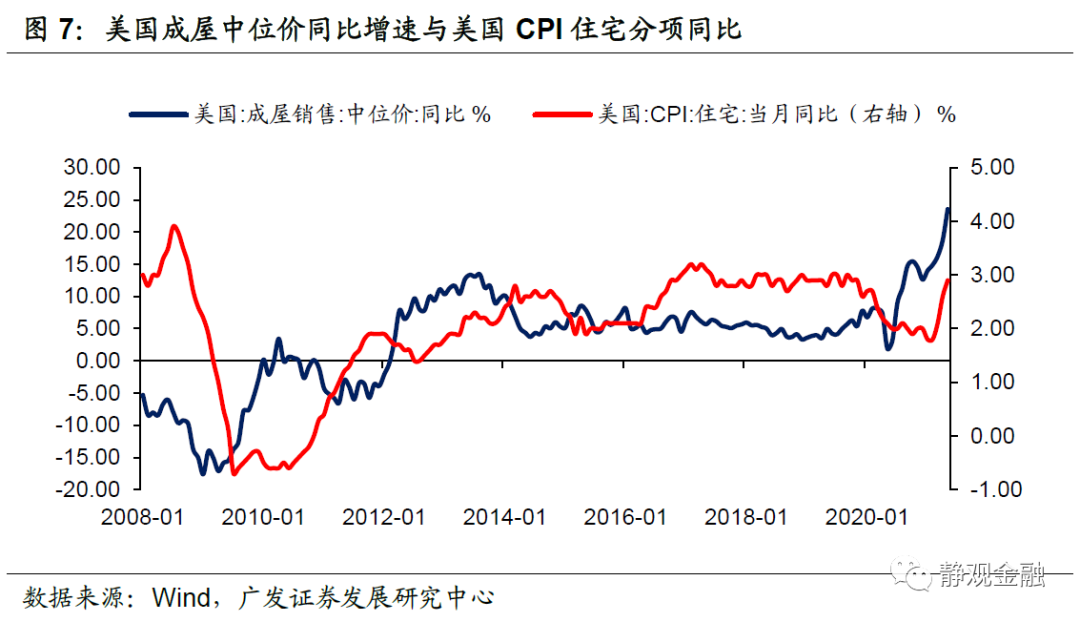

财政转移支付加剧了美国经济结构的扭曲以及通胀高企的形势。疫后服务消费受约束及财政转移支付共振之下美国个人商品消费激增,2021年4月美国个人耐用品消费支出较疫前高点(2020年1月)增长了33.8%、非耐用品消费支出较疫前高点(2020年1月)增长10.8%,但4月个人服务消费支出仅为疫前高点(2020年2月)的98.1%。在供给严重不足的情况下,商品需求激增便成为推升通胀的重要推手。此外,疫后中高收入群体涌入地产市场推升房价的同时也加剧了房租的上升压力。

低收入群体即将面临无补贴的高通胀环境,该形势或将掣肘拜登支持率并对2022年中期选举形成威胁。目前美国已有22个州表示将在6月中下旬结束疫后额外失业救助[10],假若部分中低收入者在财政“断粮”后未能及时找到工作,那么当前的高物价及高房租环境就极有可能引发民众的不满情绪。

遏制高通胀形势方能稳定民主党执政前景。我们在2020年中展望《酝酿中的变化》中就开始分析美国两党执政影响力的切换问题,80年里根当选是民主党执政影响力转弱、共和党执政影响力上升的标志性事件。但70年代美国持续滞胀绝对是引发这一转变的关键变量,避免重蹈覆辙就必须遏制高通胀形势。

由此我们推断美联储将于7月底至9月初落地Taper靴子;拜登基建及加税政策或待9-10月。

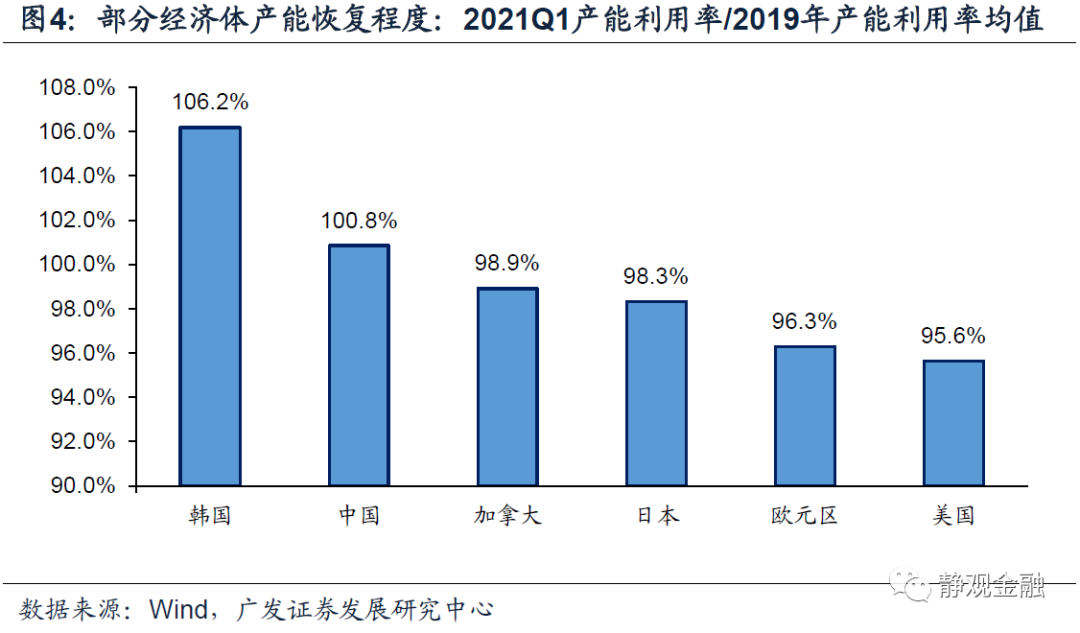

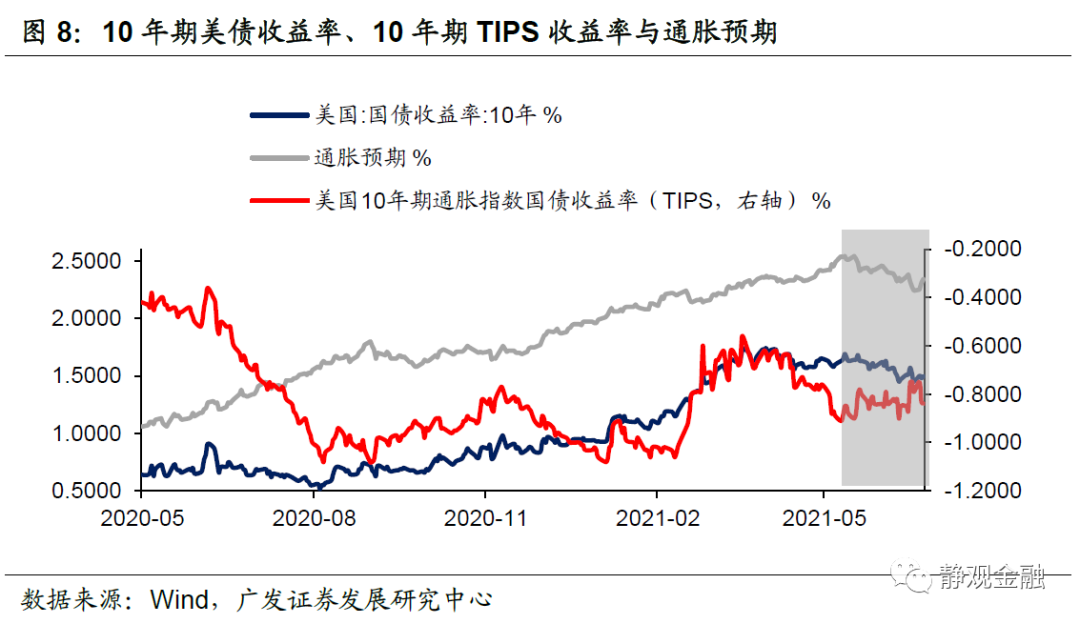

目前Taper预期也对打压通胀预期形成助力。6月议息会议中大幅上调年内经济和通胀预期的动作说明美联储认为疫情约束将在Q3解除。鲍威尔讲话中表示夏末秋初就业市场将会出现强劲增长也意味着届时Taper条件将满足。理论上,该信号应该直接打击美债,为何6月FOMC后商品大跌?我们在半年展望中提到5月以来中美均在约束大宗商品上行斜率,也就是说政策面对商品是偏空的,而货币政策收紧预期理论上会首先打击最脆弱的资产。反而是大宗商品大跌令通胀预期回落并压低了名义利率(10年期美债收益率)。

通胀(预期)回落后,基建及加税政策才会正式落地,预计在9-10月。Q3疫情对经济约束解除意味着美国将迎来一波报复性服务消费,因此Q3美国服务型通胀有望进一步攀升。此外,拜登政府落地基建前大概率也会考虑低收入群体的就业情况。但5月28日拜登已将基建纳入2022财年预算提案,因此年内落地或为大概率。只不过,由于8月美国国会休会,而两党还需就基建资金来源磋商,因此预计落地时间或在9-10月。当然,若明后年美国通胀压力缓解,拜登仍有可能利用年度预算调和流程绕开共和党重新扩大其基建和制造业振兴计划。

打压通胀(预期)意味着Taper不可太迟、顾及就业形势意味着Taper不可太早,加上鲍威尔提到的“夏末秋初”说法,预计鲍威尔或将于7月底至9月初宣布Taper。

本文来源于“静观金融”微信公众号,作者广发宏观联席首席分析师张静静;智通财经编辑:文文。