摘要

事件:

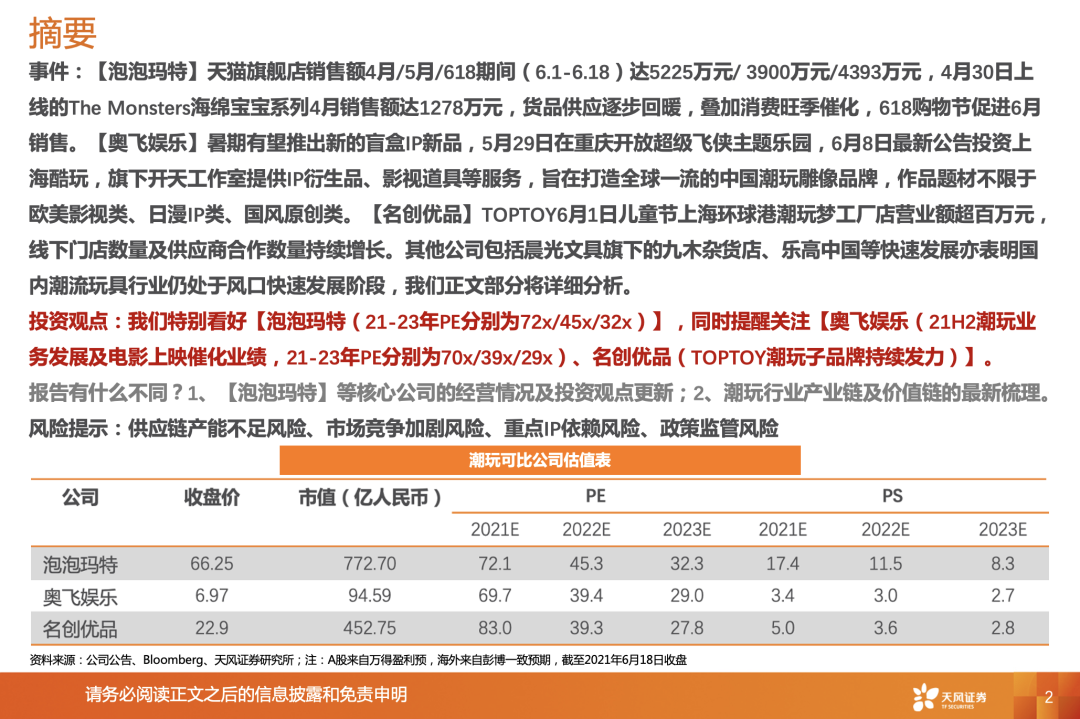

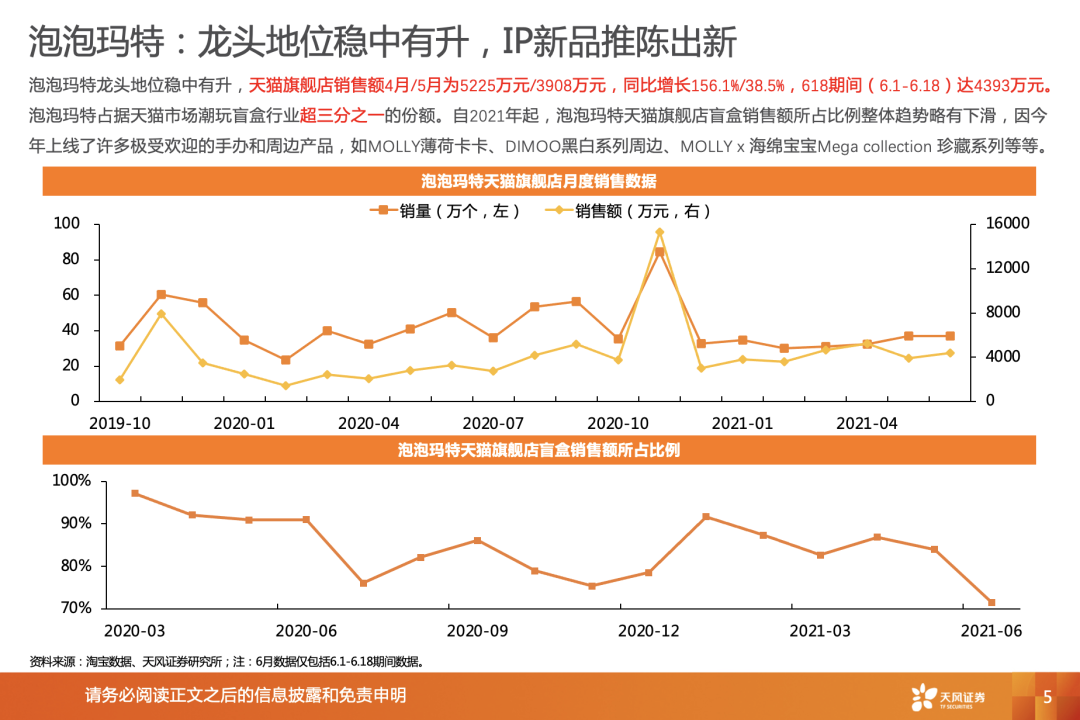

【泡泡玛特(09992)】天猫旗舰店销售额4月/5月/618期间(6.1-6.18)达5225万元/ 3900万元/4393万元,4月30日上线的The Monsters海绵宝宝系列4月销售额达1278万元,货品供应逐步回暖,叠加消费旺季催化,618购物节促进6月销售。

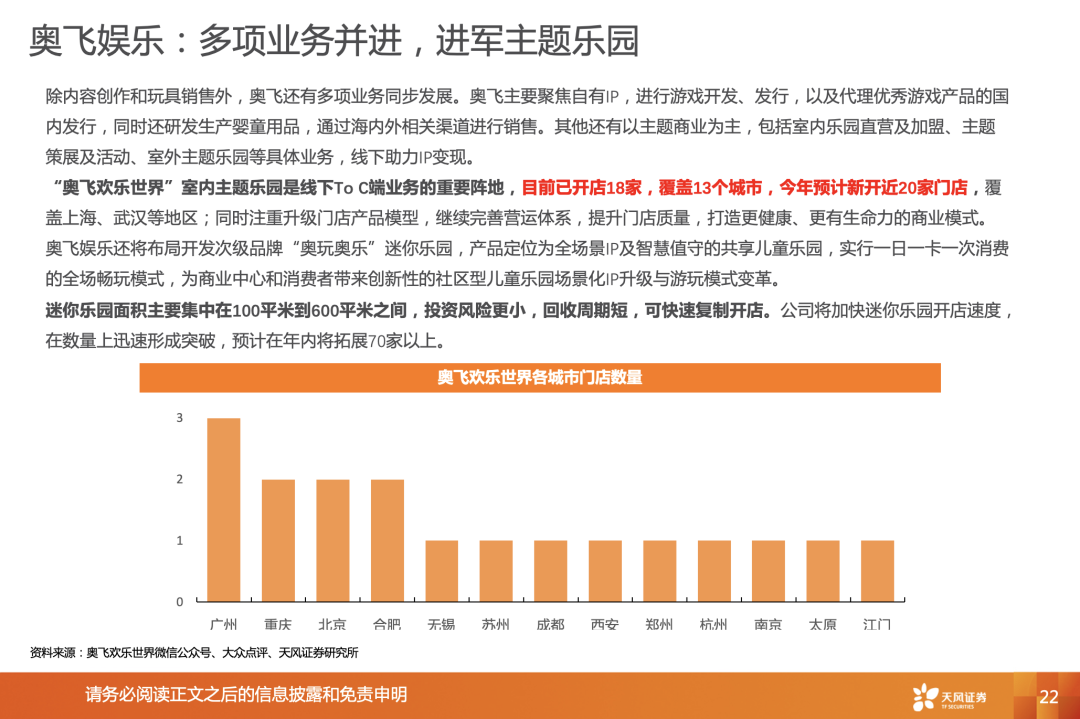

【奥飞娱乐(002292.SZ)】暑期有望推出新的盲盒IP新品,5月29日在重庆开放超级飞侠主题乐园,6月8日最新公告投资上海酷玩,旗下开天工作室提供IP衍生品、影视道具等服务,旨在打造全球一流的中国潮玩雕像品牌,作品题材不限于欧美影视类、日漫IP类、国风原创类。

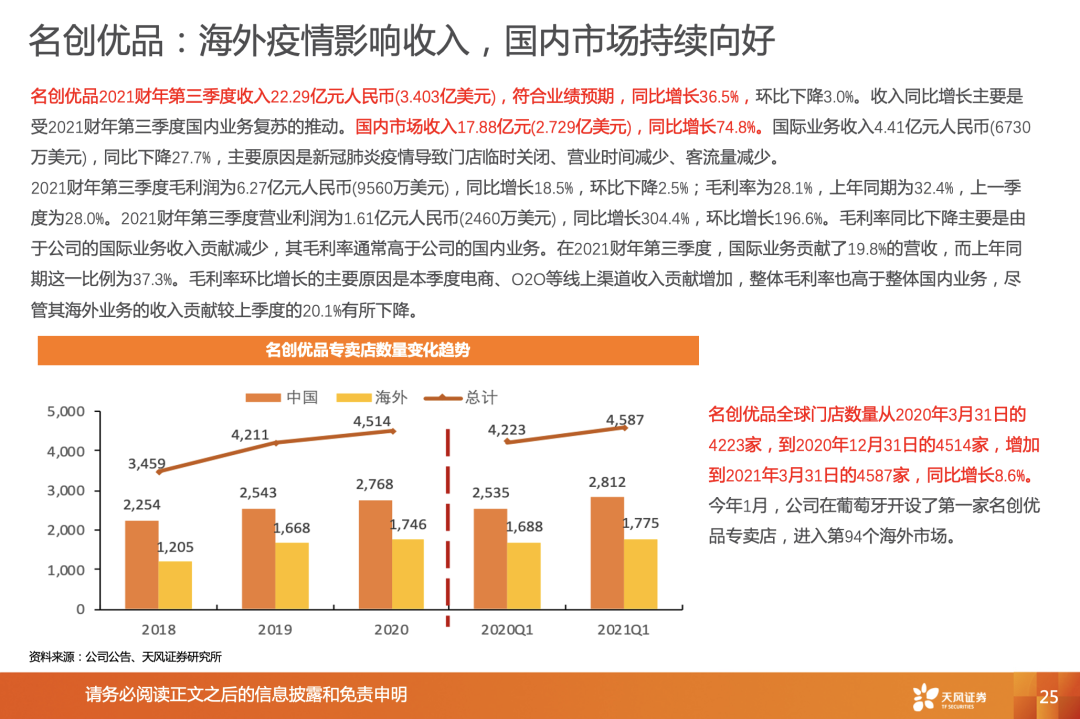

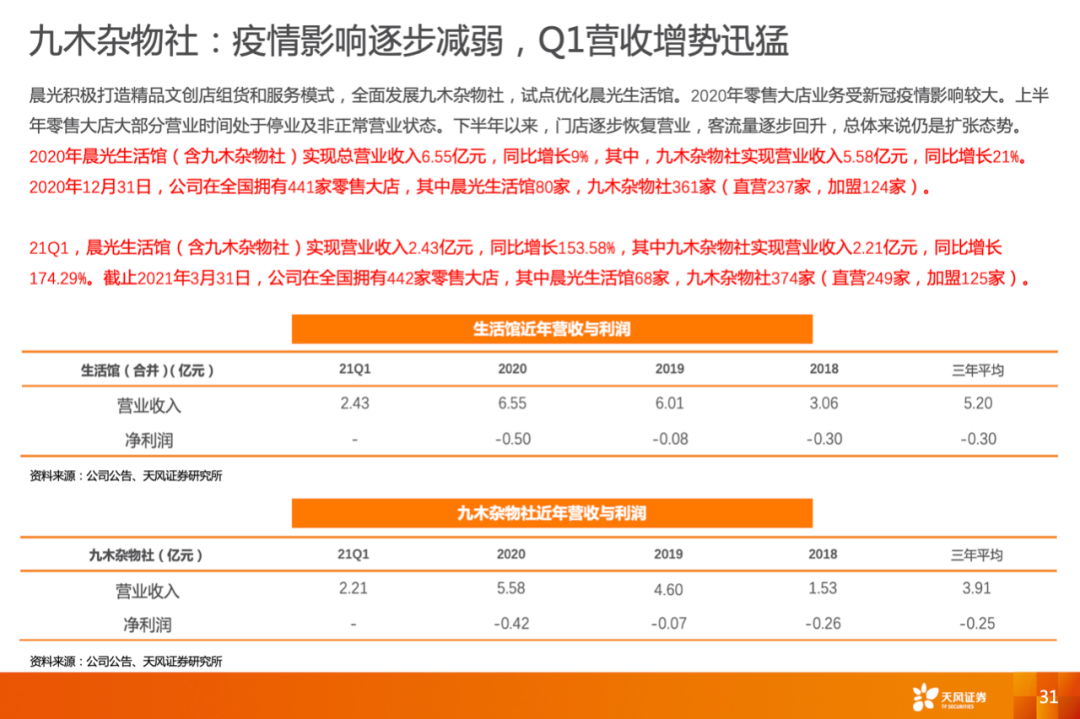

【名创优品(MNSO.US)】TOPTOY6月1日儿童节上海环球港潮玩梦工厂店营业额超百万元,线下门店数量及供应商合作数量持续增长。其他公司包括晨光文具旗下的九木杂货店、乐高中国等快速发展亦表明国内潮流玩具行业仍处于风口快速发展阶段,我们正文部分将详细分析。

投资观点:

我们特别看好【泡泡玛特(21-23年PE分别为72x/45x/32x)】,同时提醒关注【奥飞娱乐(21H2潮玩业务发展及电影上映催化业绩,21-23年PE分别为70x/39x/29x)、名创优品(TOPTOY潮玩子品牌持续发力)】。

报告亮点:

1、【泡泡玛特】等核心公司的经营情况及投资观点更新;

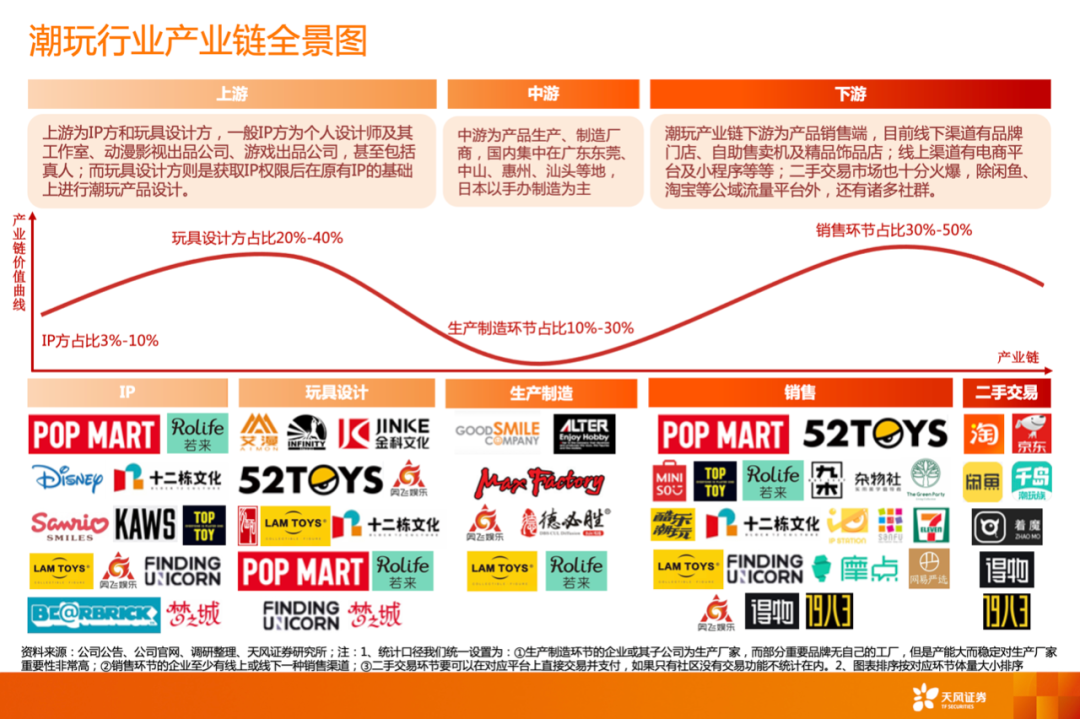

2、潮玩行业产业链及价值链的最新梳理。

风险提示:市场竞争加剧风险、供应链产能不足风险、重点IP依赖风险、政策监管风险

报告正文

本文选编自微信公众号“文香思媒”,作者:冯翠婷 文浩;智通财经编辑:卢梭