①暑期旺季来临,游戏行业进入新品密集发布期。据统计,未来至少12款游戏将于暑假前后陆续上线。②中手游(00302)由腾讯控股独家代理发行的游戏《真·三国无双霸》,目前已在腾讯平台上获得534万玩家预约。

时代邻里(09928)公司控股股东卓源创投近期于公开市场以每股价格约5.7港元收购总计120万股公司股份。收购后,卓源于4.65亿股股份中拥有权益,截至目前占公司已发行股本总数约47.15%。

新高教集团(02001)教育类作为稳健防守配置得到机构的青睐。

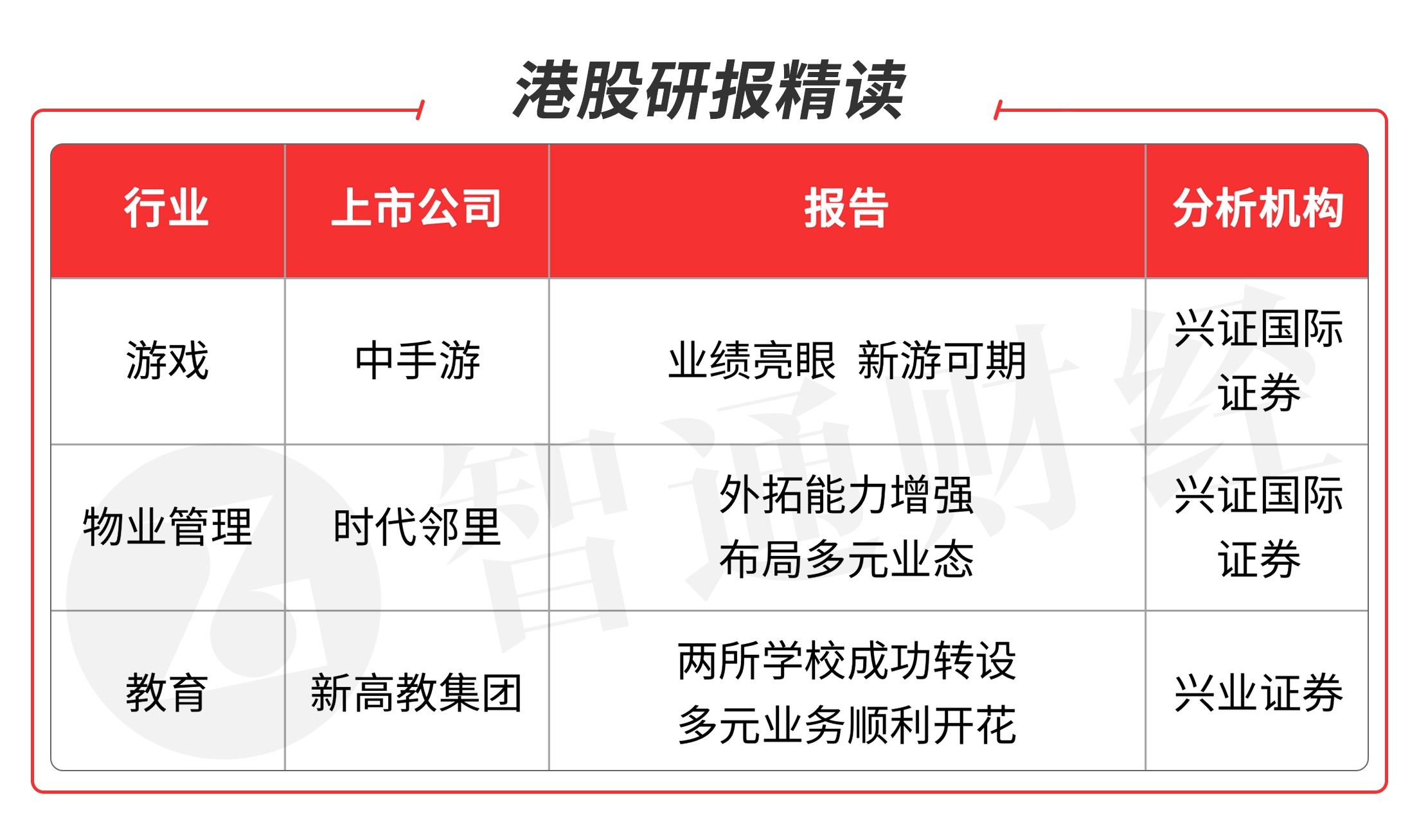

本期重点选择分析师看好的游戏板块龙头公司、物业和教育板块重点品种。

本期优选报告:

中手游(00302)

1、中手游(00302):盈利大幅增长,用户数据稳健提升:中手游公布,2020年营收达38.2亿,同比增长25.8%,经调整归母净利为7亿,同比增长183%。其中代理发行业务收入达29.8亿,同比增长16.6%,自研游戏收入达7.3亿,同比增长73.4%,授权业务收入达1.1亿, 同比增长81.3%。运营数据方面,截止2020年12月31日,游戏新注册用户总数达1.02亿人,同比增长18.6%,月付费用户达141.4万人,平均付费率为7.7%,同比增长0.2pcts。

4月22日,字节跳动旗下游戏品牌朝夕光年与中手游联合出品的《航海王热血航线》正式上线。根据七麦数据显示,《航海王热血航线》上线前6日,表现亮眼,IOS游戏免费版排名前3,游戏畅销榜排名前7。此外,中手游于4月28日上线基于阅文授权IP改编的3D冒险手游《斗罗大陆:斗神再临》,首日IOS游戏免费版排名第1,游戏畅销榜排名29。

顶级流量平台给予支持。根据DataEye-ADX数据显示,《航海王热血航线》于4月17日~4月23日跻身动漫游戏买量榜第4,投放媒体为抖音与今日头条。同时,截止4月28日,在抖音上的“航海王热血航线”视频话题有超过24.4亿次播放。除了流量支持外,字节跳动还给予《航海王热血航线》流水保底(首年10亿人民币)与高于行业平均的分成(32.5%)。

重磅游戏陆续上线,21年业绩可期。除了《航海王热血航线》外,公司与字节跳动合作的《全明星激斗》也将在21年上半年上线,而与腾讯合作的《真·三国无双霸》也将在年内上线。当前《全明星激斗》和《真·三国无双霸》在 TapTap 上评分分别为8.1和8.6,均具备爆款潜力。

IP储备丰富,与字节跳动、腾讯合作将发挥更高价值。据易观智库估算,

中国移动IP游戏市场规模在2020年达1,500亿元,2021年将达1,697亿元;IP

游戏上线产品数占比不到30%,却有了超过70%的收入份额,其规模增速也将保持高于移动游戏行业整体增速。公司拥有42个授权IP及68个自有IP,其粉丝基础带来获客成本低,生命周期长的特性,是长期增长的根基。同时,公司与字节跳动、腾讯的深度合作将持续驱动。

中手游拥有丰富的IP储备,与字节跳动、腾讯等顶级流量平台形成的深度合作,预期有助其IP价值的多元变现。同时,今年预计上市的重磅游戏具备爆款潜质,有望成为21年收入增长的驱动力,建议投资人关注。

风险提示: 游戏发行延期,付费用户增长趋缓,产品热度不及预期。(兴证国际证券/洪嘉骏)

时代邻里(09928)

2、时代邻里(09928):业绩超预期,2020年营业收入17.6亿元,同比增长62.6%;毛利 5.3亿元,同比增长73.9%;核心净利润2.3亿元,同比增长93.7%。末期每股派息7.1分,派息率为核心净利润的30.1%。在业绩会上,公司宣布了“4321”核心战略:1)深耕大湾区、长三角、成渝和华中四大核心城市群;2)布局住宅、产业和政府公建三大核心业态;3)实现物管服务+社区增值服务两大核心增长点;4)建立一个全生命周期的“科技+服务”平台。在规模扩张与增长质量的目标上,公司提出:1)20-23年应占核心净利润达到50%+的三年CAGR;2)2021年/2022年新增3800万/4600万方的第三方合约面积;3)2024年社区增值服务占收入比重提升至25%以上。看好公司清晰的发展战略与推动高质量增长的决心。

收入结构优化有望驱动利润率持续改善:公司营收中物业管理服务、非业主增值服务、社区增值服务和其他专业服务分别占比为57.4%、24.0%、10.6%和8.0%,毛利占比分别为53.6%、23.7%、17.9%和4.8%。其中,高毛利社区增值业务收入同比增长135.2%,收入占比较上年提升3.3个百分点。预计随着社区增值服务多元业务的渗透率和复购率的提高,社区增值服务收入占比有望超20%,驱动公司综合毛利率改善。

外拓能力增强,布局多元业态:截至2020年末,公司在管及合约面积分别为6882和8168万平米,分别同比增长79.1%和65.7%。其中,公司新增合约面积来自关连方、收并购和外拓的分别占比11.0%、63.4%和25.6%。 公司收购执行力强并通过收购完成多元业态的布局、获得优质标杆项目,对自身外拓能力形成补充。公司已完成合达联行49%股权的交割,提前锁定超2000万方合约面积。预计公司将加速整合并购,发力外拓,2021年在管和合约面积分别有望达到1.07和1.28亿平米,分别同比增长55.2% 和56.9%。

公司管理层执行力强,多元业务潜力大,业绩有望维持高速增长。给予目标价10.00港元,维持公司的“买入”评级。

风险提示:业务扩张和收购不及预期;物业管理费提价受阻。(兴证国际证券/宋健)

新高教集团(02001)

3、新高教集团(02001):公司经调整归母净利达3.35亿,同比+64.7%,经调整归母净利率同比+9pct,表现亮眼。公司其他收入达1.4亿,同比+65.5%,包括考培业务大增92.9%,租金及餐饮收入同比+65.3%/+38.2%,体现集团业务多元发展。

生均学费水平提升空间大,平均就业率高达 98%。2020/2021 学年公司旗下在校学生人数达到12.6万人,平均学费较同业偏低,预计2021/2022学年平均学费可提升 10%以上。甘肃学校近期获批专升本招生计划2000个,同比翻倍增长。此外,公司通过校企合作、建立就业创新中心、“校政行企”等促进高质量就业,2020年集团平均就业率升至98%,较行业水平高出8pct,体现了公司旗下学校之高质量、高竞争力。

“一并一建”目标稳步推进,优化成本结构提高核心竞争力。甘肃及湖北独立学院已转设完成,其中湖北学校转设费已一次性并表,甘肃学校转设后并表,不受转设费用影响。此外,公司4月已完成郑州学校并购项目并计划于9月前完成一所自建项目。公司21H1资金总额 (包括现金、存款及金融资产)大幅提升至16.3亿元,达历史最高水平。

华中及甘肃学校转设有利于提振公司运营自主权及盈利能力。公司已完成郑州学校并购及甘肃学校并表,亦积极推动大湾区与成渝地区项目建设,可保障公司行业领先的增速水平。给予目标价至8.5港元,维持“增持”评级。

风险提示:疫情影响下的不确定性,招收数量少于预期。(兴业证券/宋健)

申明:本栏目所有分析仅为分享交流,并不构成对具体证券的买卖建议,不代表任何机构利益,同时可能存在观点有偏颇情况,仅供参考。各位读者需慎重考虑文中分析是否符合自身定状况,自主作出投资决策并自行承担投资风险。