核心观点

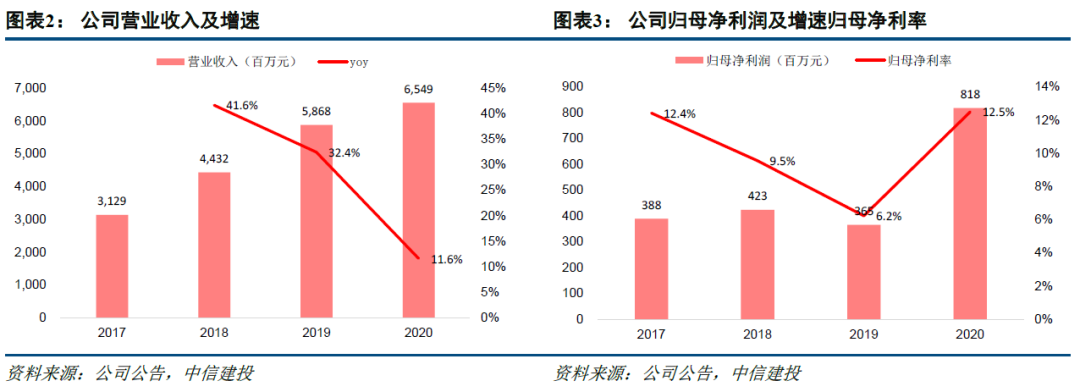

华润集团旗下轻资产管理平台,商管优质标的。华润万象生活(01209)是华润集团旗下唯一的物业管理及商业运营服务平台,作为“商管+物管”综合性标的,公司具备长期投资价值,既存在商管领域收入随商场运营表现提升而增长的提价逻辑,又存在物管领域快速拓展的规模扩张逻辑。2020年公司营业收入为65.5亿元,同比增长12%;归母净利润为8.18亿元,同比增长124%。全业态在管面积达1.18亿平米,商管业务收入占比稳定上升至41%。

商管实力卓越,合约储备丰厚,生态构建出众。公司通过“万象”品牌为购物中心提供商业运营服务,具备长达17年的商管历史,核心领导层也为商管板块元老,经验积淀厚重。公司合作品牌资源丰富,与全球约5000个品牌进行合作,直接体现为强大的招商能力。母公司华润置地重奢购物中心数目排名行业首位,购物中心整体租金收入和零售额排名处于行业领先水平,使得公司起点较高,与此同时重奢商场的运营经验和资源储备也为旗下其他商场运营打开向上空间。此外,公司购物中心储备较足,公司层面合管比达1.65,母公司层面2025年左右开业商场数较2020年翻番达到123个购物中心,开业提速明显,并可保障增长无忧。背靠华润集团及华润置地的丰富资源,公司商管板块也可实现集团内业务生态、公司内业态生态、会员生态等多个协同效应。

物管背靠华润置地,社区增值和第三方外拓提升空间大。公司的住宅物业管理服务增长稳定,基础物管毛利率、物管费收缴率均获提升。母公司将在未来一段时间继续为公司住宅物管板块提供基本盘支撑。同时,公司也积极开展第三方外拓,2021年计划外拓4500万方,是存量非母公司面积的1.8倍。此外,社区增值服务占基础物管收入比重仅12%,也存在较大提升空间。

投资建议

略

风险提示

母公司商业及住宅项目交付节奏不及预期;收并购和外拓不及预期;新开业项目质素可能不及老项目。

(以下为节选,非报告全文)

1 华润集团旗下轻资产管理平台,商管优质标的

1.1 集团旗下唯一“商管+物管”综合性服务平台

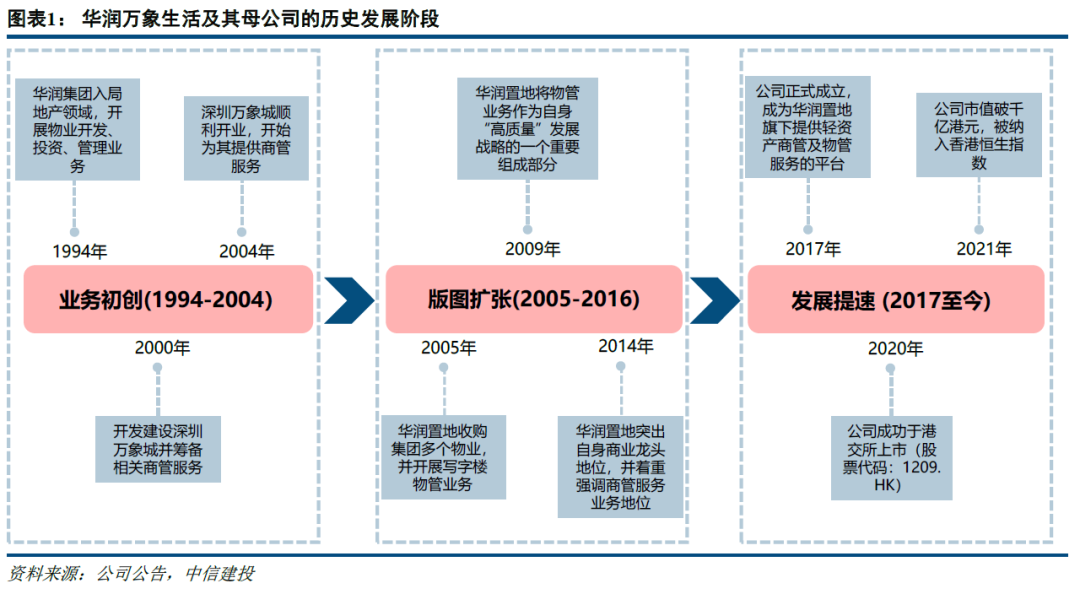

华润万象生活是华润集团旗下唯一的集物业管理、商业运营等多业态服务功能于一身的综合性资产管理平台。公司前身为华润置地业务一部分(1109.HK),为华润置地的大量住宅及商业物业等提供商管及物管服务。伴随着华润置地住宅开发与商业运营板块的飞速发展,商管和物管业务近20年间于华润置地总体业务版图中的重要性不断提升,公司也于2017年正式成立,并在2020年12月成功于港交所上市。目前,公司的主要业务是为住宅物业组合提供物业管理及增值服务,以及为购物中心和写字楼等多种商业物业提供商业运营和物业管理服务。

公司近年来业绩实现较快增长,盈利能力不断提升。2020年营业收入为65.5亿元,同比增长11.59%;归母净利润为8.18亿元,同比增长124.11%。公司的盈利能力稳步提升,2020年归母净利率提升至12.49%。公司是领先的商业运营及物业管理龙头,根据Frost & Sullivan,按2019年中国所有物业管理公司的物业管理服务收入计算,公司排名第五;同时公司在商业管理领域表现亮眼,按2020年上半年中国所有购物中心运营服务供货商的购物中心运营服务市场总收入计算,公司排名第二。

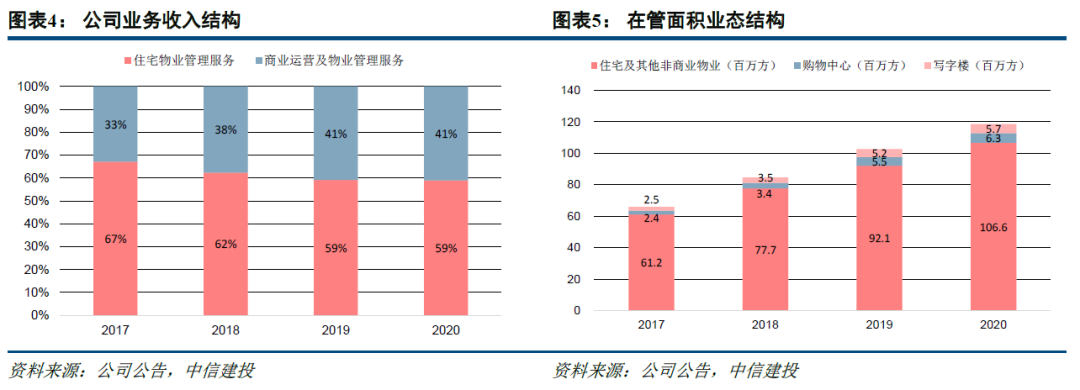

收入结构方面商管和住宅物管板块“四六开”,商管板块单位面积收入贡献度更高。2020年住宅物业管理服务收入占比59%,商业运营及物业管理服务占比41%,华润置地强大的商业物业版图帮助公司近些年来不断提升商业物业部分的营收占比,打造公司自身独特的竞争优势。截至2020年底,公司的总物业在管面积到达1.18亿平,同比增长14.56%,其中住宅及其他非商业物业在管面积10660万平,在管项目数达到553个,布局全国共79个城市;购物中心在管面积达630万平(以提供基础物管服务的购物中心面积衡量),为58个购物中心提供基础物管服务,为57个购物中心提供商业运营服务(在管面积613万平),并提供2个商场分租项目(在管面积30万平);写字楼在管面积569万平(以提供基础物管服务的写字楼面积衡量),为80个写字楼提供基础物管服务,为23个写字楼提供运营服务(在管面积148万平)。公司商业物业管理面积占比仅10%,但贡献了收入的41%。

1.2 股权结构稳定,集团助力轻资产运营

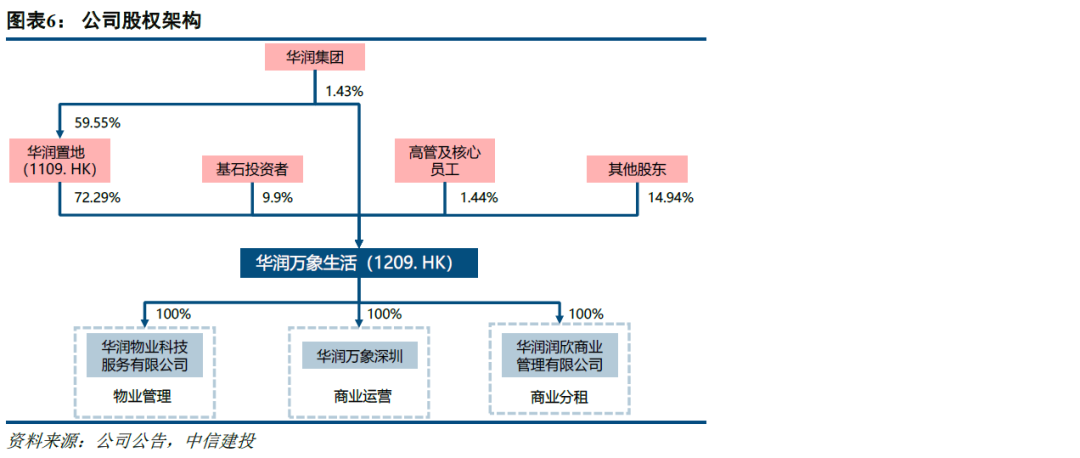

华润系绝对控制,股权结构稳定。公司由控股股东华润置地持股72.29%,华润集团直接持股1.43%,华润集团直接及间接合计持有公司73.72%的股份。此外,7位基石投资者合计持股9.9%,高管及核心员工持股1.44%。同时,公司在招股书中披露未来计划推出更多员工持股激励计划,以进一步提升员工的工作热情,激发公司成长活力。针对不同的业务板块,公司也通过设立三个子公司的方式将业务进行分别管理,将物业管理、商业运营、商业分租三个业务大类进行单独运营,有助于独立评估分板块经营成果,有针对性的提升不同业务的经营效率。

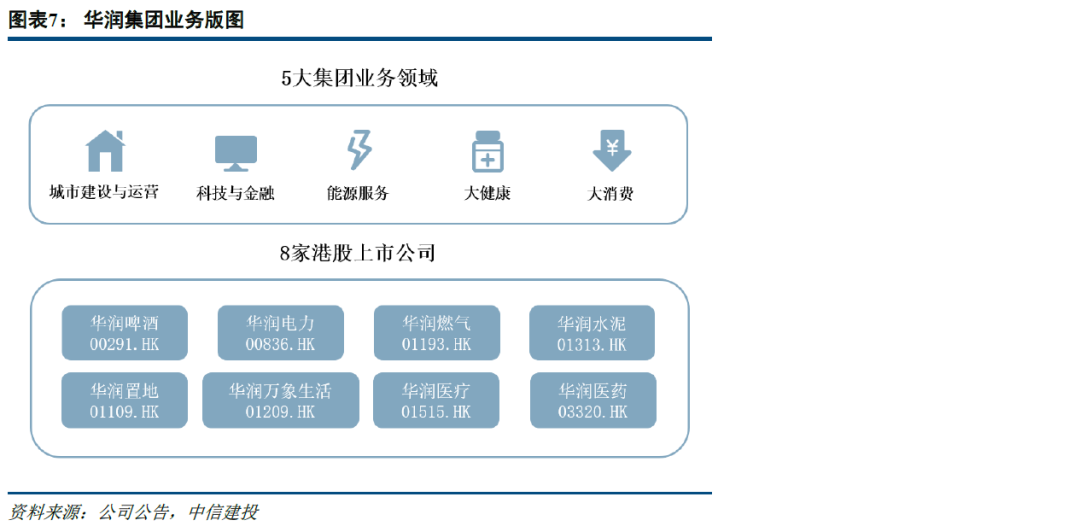

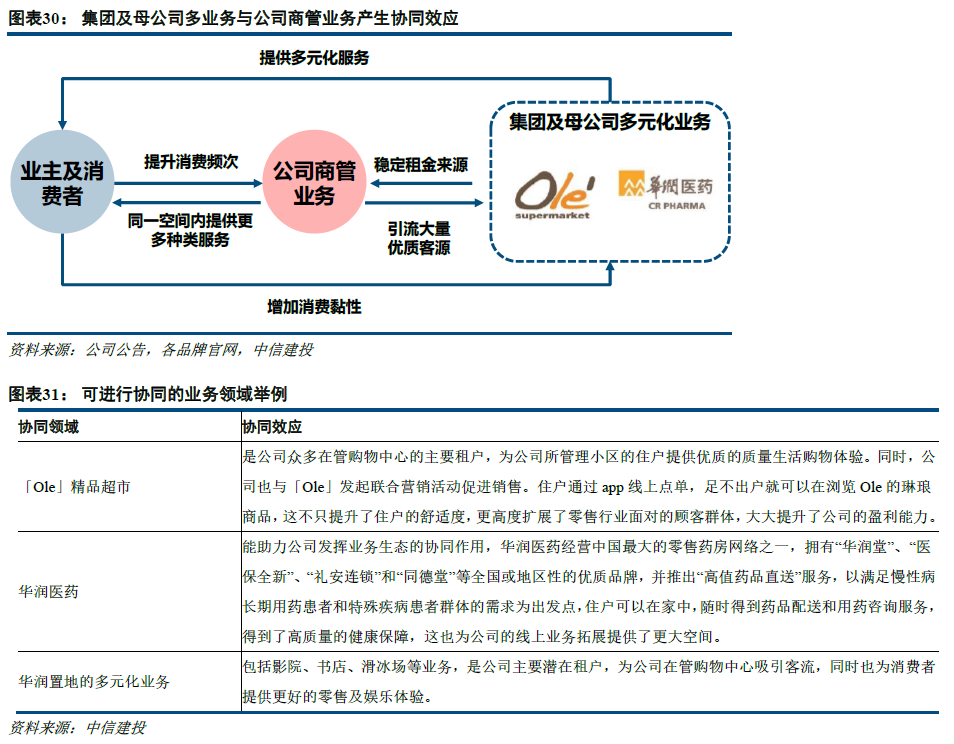

集团强大的实力和生态可大大助力公司业务发展。华润集团是国资委直属的综合性央企,在2020年世界500强排名中位列第76名。集团拥有近2000家实体企业,其中有8家在港上市,实力强劲。集团业务涵盖城市建设与运营、科技与金融、能源服务、大健康、大消费五大领域,可为公司的业务发展提供强大资源支持,具备很强的协同效应。具体而言,地产开发平台、集团拥有或承建的物业资产可直接提供管理面积的基本盘,科技与金融、大健康、大消费、城市建设与运营领域则可在社区增值服务以及科技化方面提供直接的业务支持,此外大消费领域还可能直接带来购物中心的租户组合。

2 商管实力卓越,合约储备丰厚,生态构建出众

2.1 提供全链条服务,业务模式成型

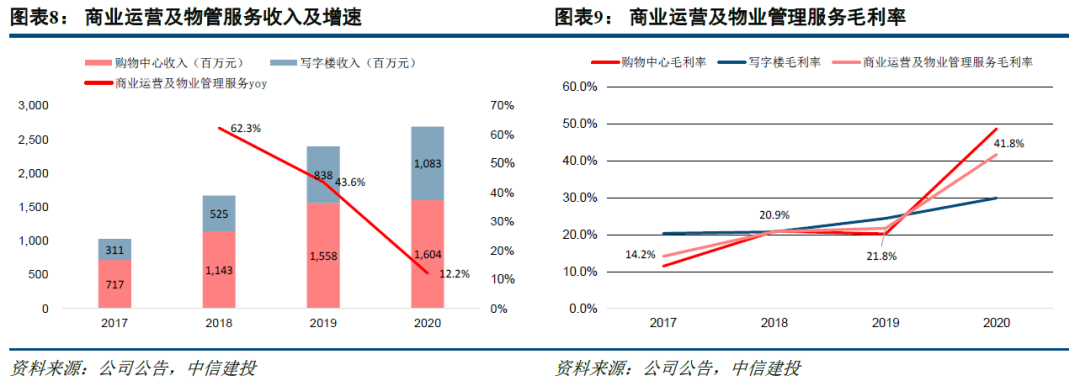

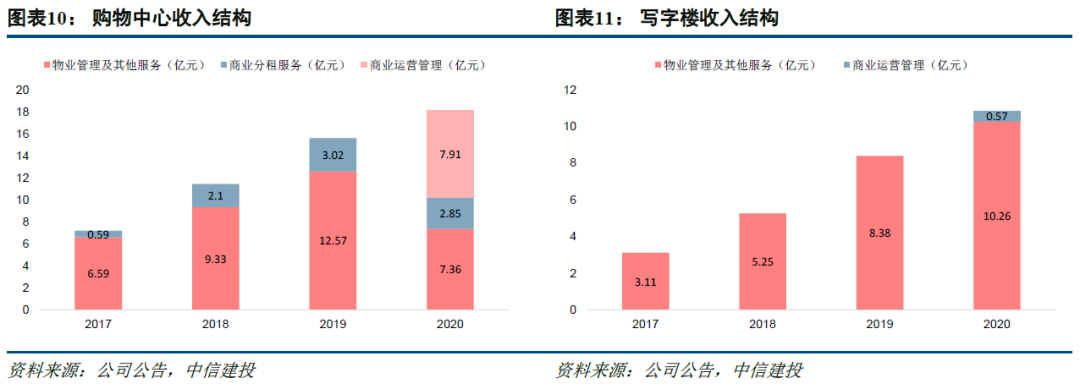

公司的商管业务主要为商业物业提供商业运营与物业管理服务,包括购物中心及写字楼。2020年,公司商业运营及物业管理服务总收入达到26.88亿元,占公司总收入比例的41%,同比增长12.14%,2017-2020年均复合增长率达37.76%。其中,2020年商业运营及物管服务收入中,购物中心收入占比59.7%,写字楼收入占比40.3%。

由于收费模式及业务结构的变化,公司商管业务的盈利水平提升明显。商业运营及物业管理服务的总体毛利率达到41.8%,相比2019年提升20个百分点,这主要得益于购物中心商管业务毛利率提升明显,由2019年的20.3%提升至2020年的48.8%。购物中心商管业务毛利率的提升,主要原因在于:1、2020年新增了购物中心商业运营管理服务收入,而之前仅有购物中心的物业管理服务收入;2、2020年7月开始,公司将购物中心的物业管理服务收费模式由包干制改为酬金制。此外,写字楼商管业务毛利率也获得提升,从2019年的24.5%提升至2020年30.0%,主要由于2020年下半年开始向写字楼提供商业运营服务。

具体而言,从公司在购物中心和写字楼商管业务的收入结构来看,公司从2020年1月起开始就购物中心的商业运营服务进行收费,并于2020年7月起将购物中心物管服务的收费方式由包干制改变为酬金制,2020年公司购物中心商管收入达18.12亿元,同比增长16.3%,2017-2020年均复合增长率达36.2%;而写字楼方面,公司于2020年7月开始提供商业运营服务并进行收费,2020年公司写字楼商管收入达10.83亿元,同比增长29.3%,2017-2020年均复合增长率达51.6%。

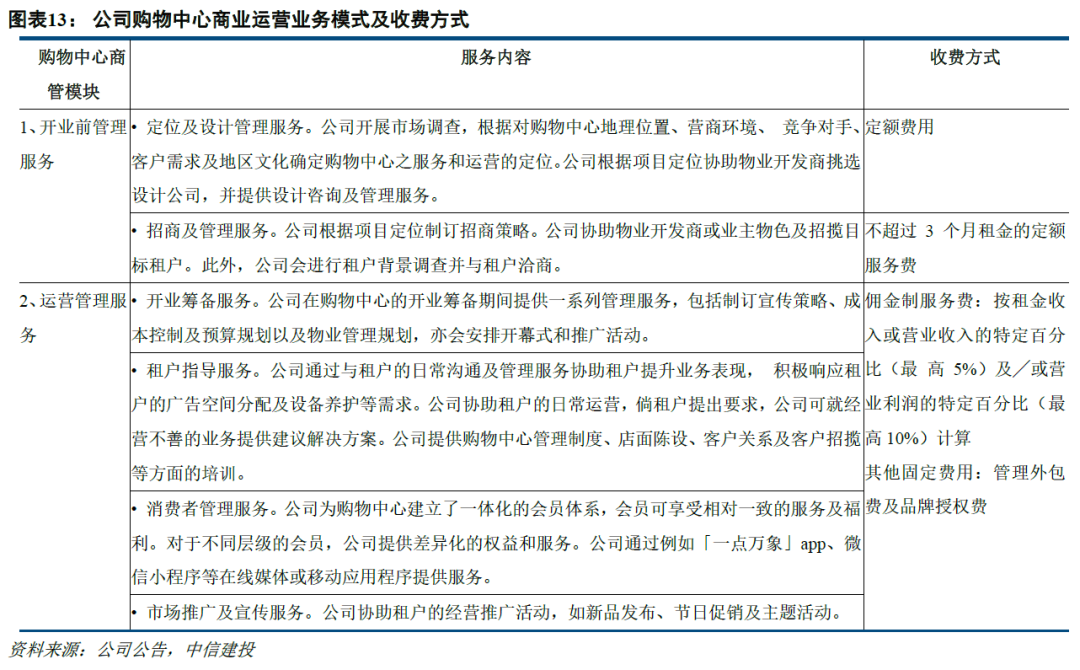

针对购物中心,公司提供的服务主要分为商业运营服务、物业管理服务、商业分租服务三类:

1、购物中心商业运营服务:截至2020年底,公司为57个购物中心项目提供商业运营服务,总建筑面积约610万平。公司为购物中心提供的商业运营服务的主要范围包括开业前管理服务、运营管理服务两个阶段服务内容。根据2020H1数据,运营管理服务为该项业务的主要收入来源,占比达94%,服务内容具体包括开业筹备服务、租户指导服务、消费者管理服务、市场推广四个方面,收费方式为酬金制。2020上半年公司的购物中心商业运营服务毛利率高达55.9%,极大提升公司商管业务整体盈利水平。由于该项业务的收入水平与公司管理购物中心的整体租金收入和EBITDA按比例同步变化,随着未来公司大多位于核心城市的核心商圈购物中心业绩表现的进一步提升,该项业务收入将拥有较大的增长空间。

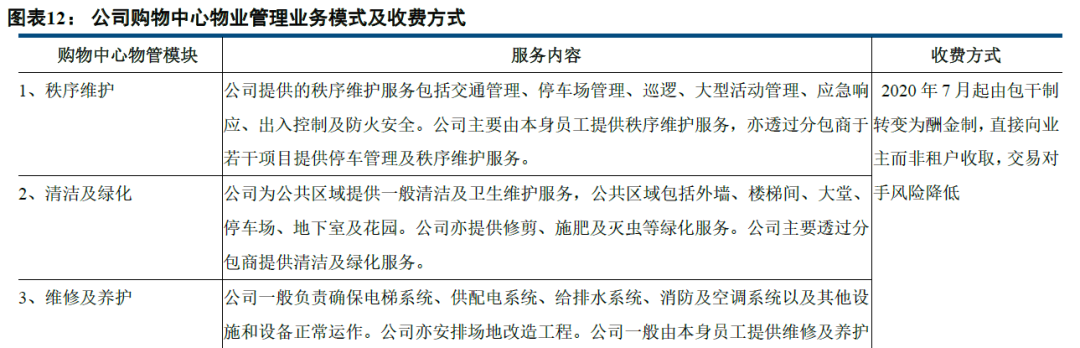

2、购物中心物业管理:截至2020年底,公司为58个购物中心项目提供物业管理服务,总建筑面积约为630万平。公司的购物中心物业管理服务主要包括基础服务和其他增值服务。2020年7月起,公司将该服务的收费模式从包干制改变为酬金制,提供物业管理服务过程中所产生的成本将由业主直接承担,一方面有利于公司从降成本导向朝提供高品质服务导向转变,另一方面也改善了报表层面的利润率水平。

3、商业分租服务:截至2020年底,公司的商业分租服务项目为2个,总建筑面积约30万平。公司积极外拓,为独立第三方开发商的购物中心提供分租服务,收入依靠向租户收取租金和物业管理费,并向业主支付协定金额的租金或与业主按预定比例分享该分租物业的经营收入作为主要经营成本。目前,公司拥有泸州万象汇和布吉万象汇两个购物中心分租项目,截至2020年上半年出租率分别达到97%和94%。

2.2 商管经验丰富,资源积淀深厚

丰富经验和雄厚资源奠定了公司商管领域的领先地位与竞争优势。华润集团早在1994年就开展住宅物管服务,于2000年开发建设深圳万象城并于2004年建成开业,距今已有17年的购物中心商业运营服务经验。在此期间,华润集团的若干写字楼物业还被收购于华润置地名下,逐步开展写字楼物业管理服务。尤其在重奢型购物中心管理方面,公司拥有独到的经验和领先的行业地位。根据Frost & Sullivan数据,公司在国内管理的重奢购物中心数量排名首位,截至2020年底达到8个,华润万象旗下的「万象城」品牌为中国市场知名度最高、最受认可的购物中心品牌之一,「万象城」品牌也成为众多一二线城市高端商业的代名词。

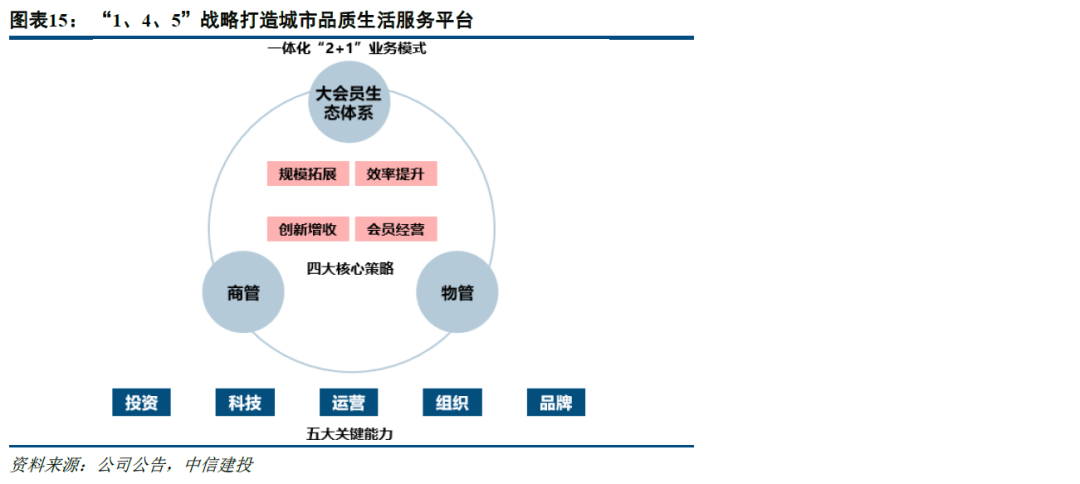

核心管理人员均为公司元老,对稳定、协调开展业务大有裨益。商管公司董事会及核心高管团队共12人,包括4名为执行董事,2名为非执行董事及4名为独立非执行董事。董事和高层管理人员都曾于相关领域公司担任重要职位,在物业管理、商业运营及房地产领域有平均超过15年经验。如公司执行董事兼总裁喻霖康先生在2004年就加入华润置地,2016年起担任华润置地副总裁,拥有超过28年的地产投资、商业运营和企业管理经验,未来也将是公司商管板块的舵手;而执行董事兼副总裁王海民先生2013年便加入华润集团,在未来将主要负责物业管理板块事务。这些经验丰富的元老本身较长时间服务于华润集团,对各项事务较为熟悉,并对公司的文化有认同感,我们认为这些都有助于整合行业价值链的上下游资源,同时协助公司在集团内部进行更多有效沟通,争取更多有利于公司发展的资源及条件。在公司领导层的决策引领下,公司在“十四五”开局之年确定自身“城市品质生活服务平台”的战略定位,聚焦一体化“2+1”业务模式,开始实施四大核心策略并逐步构建五大关键能力。

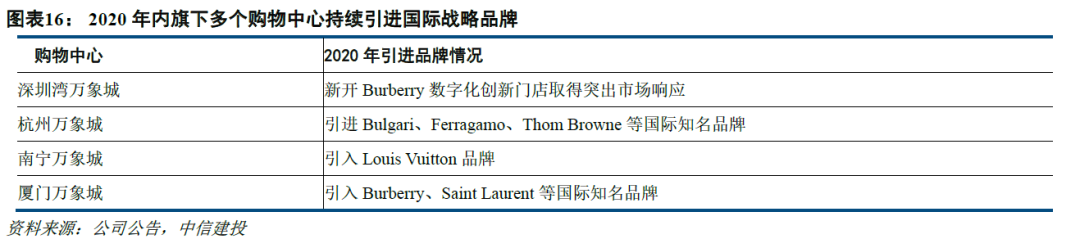

公司与外部丰富品牌资源的紧密合作也形成自身的核心竞争力。背靠华润集团拥有的广泛国际及本土租户资源,公司与横跨奢侈品、快时尚、餐饮、教育及娱乐在内的约5000个全球及中国零售品牌展开合作。凭借与这些全球品牌的合作,公司具有提供商业运营全链条服务的能力,即端到端为客户提供从策划、设计、招商、品牌授权、运营管理及其他服务。强大的租户资源及管理能力使公司可以深刻了解零售业务及市场趋势。作为重奢购物中心的国内领军品牌,公司在2020年内持续为旗下多个购物中心持续引进国际战略品牌,进一步提升自身重奢龙头的品牌地位。

2.3 “万象”品牌效应强劲,在管商场表现优异

公司通过“万象城”、“万象汇”和“万象天地”三大明星品牌为购物中心提供商业运营服务,其表现取得了业内的高度认可。截至2020年底,公司通过轻资产输出管理23个万象城旗下的购物中心项目及30个万象汇旗下的购物中心项目。根据Frost & Sullivan,公司在按2020年上半年中国所有购物中心运营服务供货商的购物中心运营服务市场总收入中排名第二。此外,公司在观点指数研究院对2020年度中国商业地产TOP100的排名中名列第一。

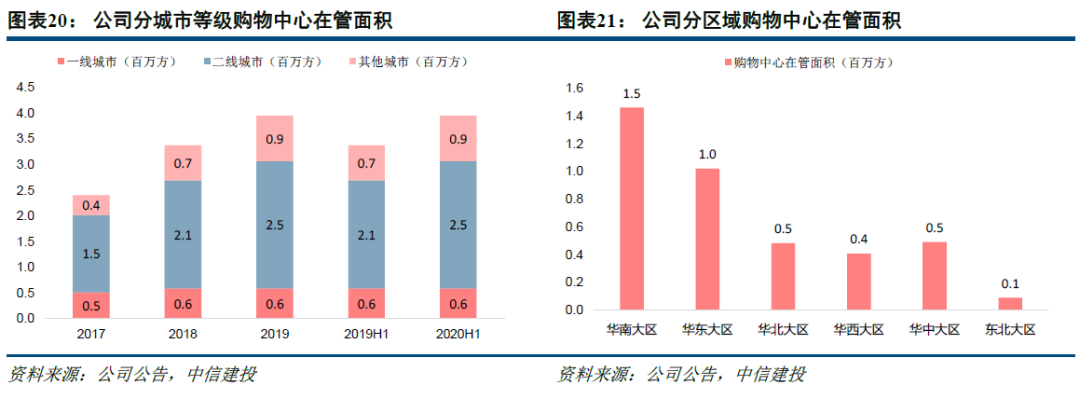

布局聚焦核心城市,消费需求具备支撑。公司购物中心着重布局于经济潜力强的全国一二线城市及省会城市,深耕长三角和大湾区等消费水平强、经济发达地区。截至2020H1,公司在管一二线城市购物中心占比达到77.5%,在管华南、华东地区购物中心占比达到62.5%。

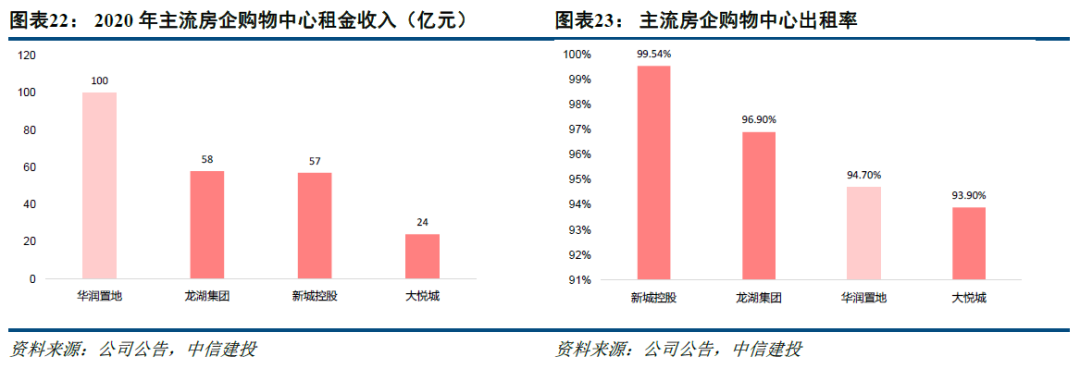

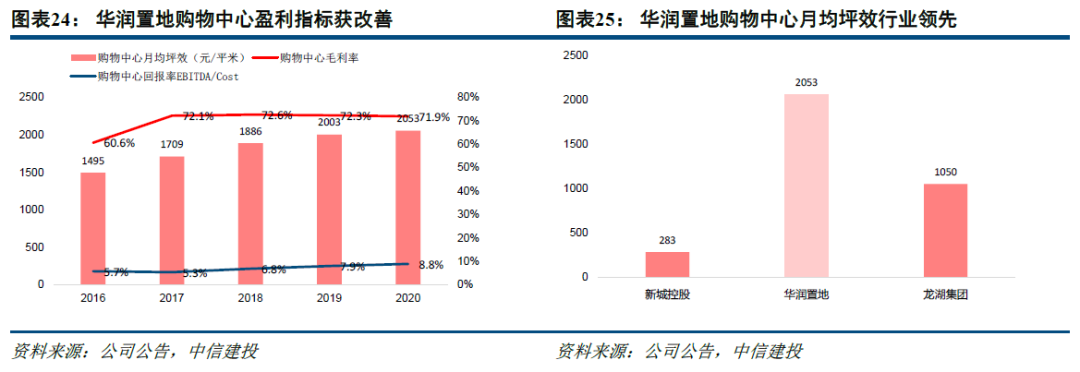

管理的“万象”品牌购物中心整体经营和业绩表现亮眼。母公司华润置地作为国内商业地产的龙头企业,为公司提供众多万象品牌的优质购物中心管理标的,而作为华润置地旗下唯一商管服务供应商,华润万象提供的优质商业运营服务则也同时为母公司购物中心业绩带来了卓越的表现。具体而言,华润置地的购物中心租金收入由2016年的41亿元增长至2020年的100亿元,年复合增长率达到25%;购物中心零售额由2016年的266亿元增长至2020年的738亿元,年复合增长率达到29%。在中国进行商业运营的企业中,华润置地购物中心的零售额和租金收入在行业中处于领先的水平。此外,出租率在2020年疫情影响下依然达到了94.7%,EBITDA/Cost达到8.8%,月均坪效达到2053元/平,处于非常优秀的水平。

租售比的下降至较低位置意味着整体购物中心运营处于良性发展状态。公司购物中心的租金收入与零售总额的比例由15.4%波动下降至13.6%,处于较低水平,表明公司购物中心的亮眼收入表现并不建立在提高出租售比之上,而是与租户共同发展,利用自身定位的变化和租户组合的调整来促进彼此的发展。我们认为相比于一味的提高租售比的增长方式,这种增长是高质量的、可持续的。

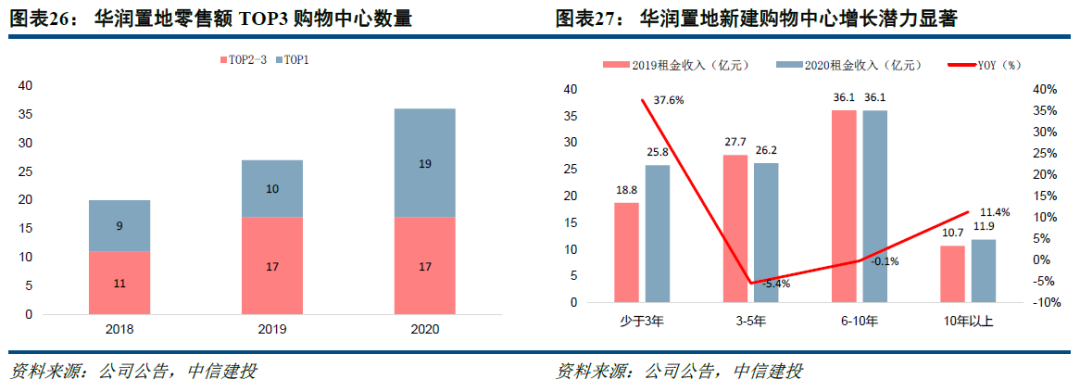

卓越管理能力成就领先的市场地位。在优异的管理能力带动下,公司管理的购物中心中2020年零售额排名当地第一的数量达到21个,排名当地TOP3的数量达到40个。其中,母公司华润置地拥有的购物中心中零售额排名当地第一的达到19个,排名当地TOP3的达到36个。并且按开业年限划分的购物中心租金收入来看,3年内新建的购物中心租金收入增长潜力显著,平均同比增长率达到37.61%,随着未来几年母公司购物中心新开业数量的快速提升,公司的商管板块收入也将受惠于此得到较高增长。

增长底气十足,制定较高经营目标。通过聚焦核心城市与重奢品质赛道不断提升自身商管业务质量,在2021年增加一个第三方重奢购物中心达到共9个重奢购物中心管理项目,保持住行业第一的水平。通过提升标准化管理水平与实施精细化的分级管理,公司将稳步推进商业运营管理水平,计划将旗下购物中心零售额在2020年827亿元的基础上提升33%,达到2021全年1100亿元的水平;同时计划将旗下购物中心经营利润率在2020年51%的基础上提升4个百分点,达到2021年55%的水平。

2.4 储备与外拓双线拓展,商管业务高确定性和高成长值得期待

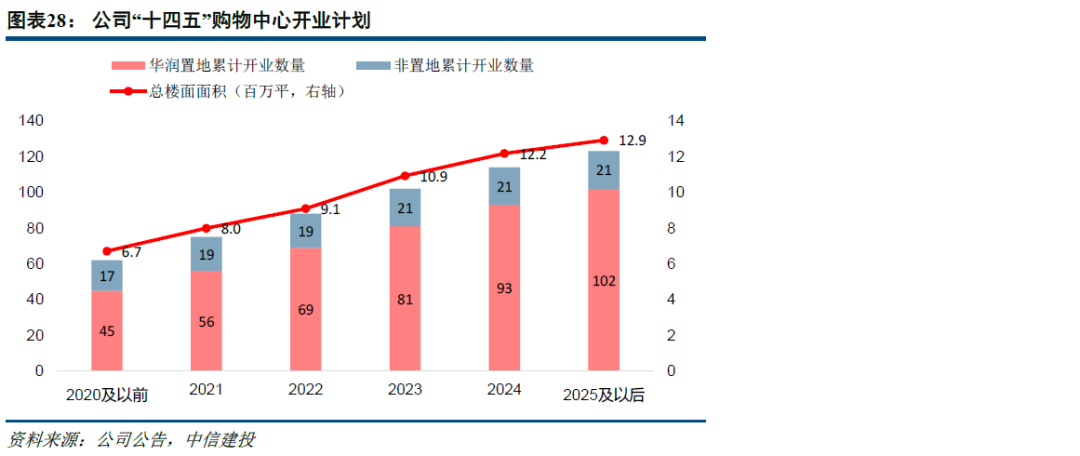

充足的购物中心管理合同储备为公司未来业绩的稳步增长提供了确定性的保障,开业速度将较以往明显提升。公司2020年底的购物中心合同建筑面积为1010万平,已开业购物中心项目建筑面积为613万平,合同/开业建面比率约1.65,为公司未来购物中心规模扩张提供储备保障。同时母公司层面,华润置地目前已有储备购物中心项目(含非置地项目)61个,在“十四五”规划中计划未来5年在当前共开业62家购物中心的基础上,2021年计划新开13家购物中心,预计2021-2024年间将新增开业52个购物中心,到2025年以后可累计开业123个购物中心项目。未来5年左右要开业购物中心数量与过去16年开业的数量相当,提速明显。这些购物中心建成开业后,将覆盖全国共66个城市,其中79%将位于一二线城市。

积极的第三方外拓也将成为公司未来的一大增量。公司借助强大的品牌实力积极参与业务的外拓,在购物中心的运营上受到第三方合作伙伴认可。目前公司拥有8个已签约第三方项目,其中5个项目已经开业,仍有3个项目将于近年内开业。针对整个商管业务,公司在“十四五”规划中计划在未来5年获得外拓项目共50个,其中2021年计划拓展10个第三方购物中心项目。

2.5 资源整合协同,构筑平台生态优势

公司最独特的竞争优势当属其出众的生态构建。公司依靠着管理全业态物业的经验和能力以及华润集团雄厚的资源,致力于打造全业态的生态体系,把协同效应发挥到极致,不仅可以提升物业用户的满意度,也将不断地提升公司品牌价值和认可度,从而提升盈利能力。公司的生态构建主要可表现在业务生态、业态生态、会员生态三个方面:

1、业务生态:依托华润集团旗下丰富的优质品牌资源的强力支撑,公司形成了具有网络效应的独特业务生态,提高业主生活质量、发挥物业运营的活力,公司的品牌知名度也会得到提升。华润集团在零售、健康和金融等领域有广泛布局且处领先地位,与公司所服务的业主及用户对生活产品与服务日渐增长的需求高度契合。

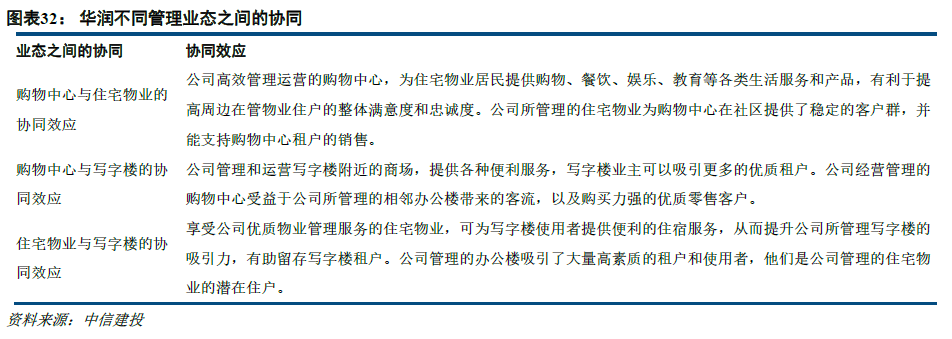

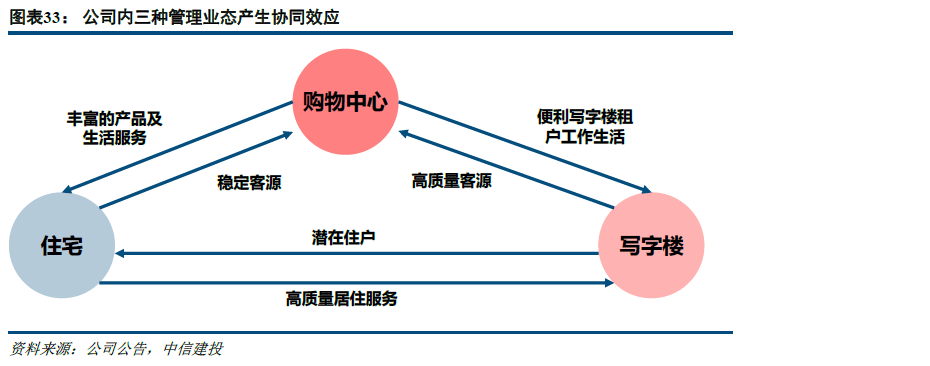

2、业态生态:公司致力于打造全业态的生态体系,提升购物中心、写字楼和住宅三者间的协同效应。

3、会员生态:公司积极运用科技提升运营效率,提高住宅客户生活质量与商业客户消费体验。公司推出了一系列面向客户及用户的移动应用程序和微信小程序,包括住户的「悦+」、购物中心访客的「一点万象」和写字楼用户的「Officeasy」等,并得以通过利用互联网科技及大数据分析,了解客户偏好及消费习惯,为其生活、购物及工作提供定制化服务。

截至2020年底,公司的数字化平台取得进一步发展。针对购物中心消费者的「一点万象」平台已总计拥有1340万会员,全年全国线上交易金额达到12.2亿元,日均用户活跃率达5%;针对住户的「悦+」平台已总共拥有84万用户,在公司管理的住宅物业中的覆盖率达75%。同时,不同业态数字化平台间的相互引流作用更加凸显,截至2020年底,一点万象和悦+平台的重叠会员人数同比增长53%达到19.5万人,重叠会员的人均年消费金额也实现同比25%的增长,达到每人每年2.51万元,数字化平台进一步赋能多业态协同效应增长。

2.6 写字楼商管业务提质增效

公司为写字楼提供物业管理服务和商业运营服务,其中物业管理服务包括秩序维护、清洁及绿化、维修及养护服务以及其他增值服务。自2020年下半年起,公司开始向写字楼提供商业运营服务,包括招商服务、资产管理与运营服务及开业筹备服务。

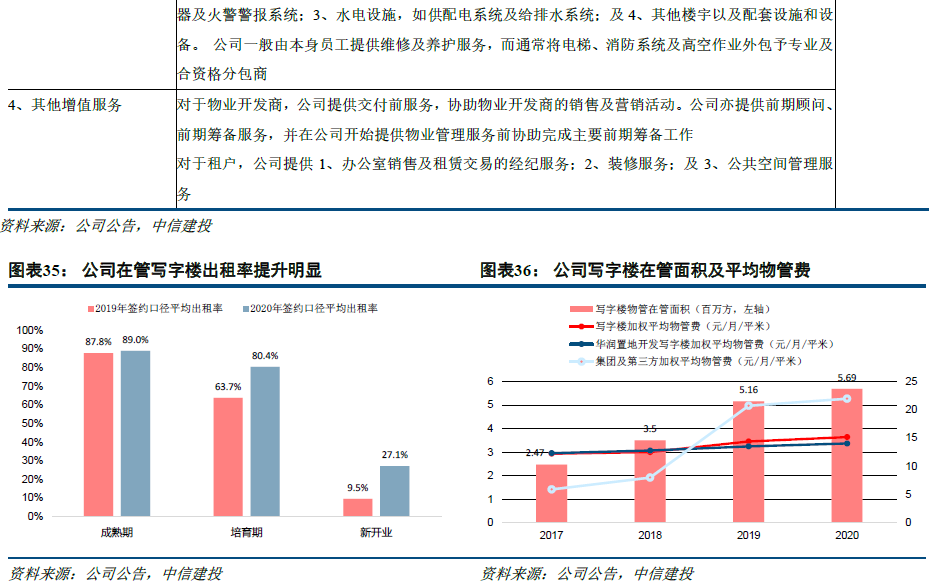

公司写字楼业务的规模和经营效率均获提升。截至2020年底,写字楼物业管理服务收入已达到10.26亿元,同比增长22.43%;写字楼在管面积达到569万平,同比增长10.27%。公司管理的写字楼主要位于一、二线城市及大湾区、长三角及京津冀等有强劲经济潜力的城市。公司在写字楼业务上的运营效率提升明显,2020年写字楼签约口径平均出租率提升明显,成熟期在管写字楼签约口径平均出租率达89%,培育期达80.4%,新开业达27.1%,均有不同幅度提升。同时,公司写字楼的平均物管费用提升显著,集团及第三方开发写字楼物管费较高,达21.95元/月/平,拉动整体加权平均物管费达到15.17元/月/平。

写字楼合约的一定储备量为业务增长奠定基础。截至2020年底,公司有94个已订立物业管理服务合同的写字楼项目,总合同建筑面积730万平,尚未交付的写字楼物业管理项目有14个,建筑面积达160万平,储备在管比0.22。公司的写字楼物业管理服务维持高留存率,截至2020H1,公司写字楼物业管理服务合同的留存率为97.3%。同时,截至2020年底公司共签订了29个写字楼的商业运营服务合同,合同建筑面积达180万平,尚未交付的写字楼商业运营项目6个,建筑面积共30万平。

3 物管背靠华润置地,社区增值和第三方外拓提升空间大

3.1 基础物管背靠华润置地,第三方外拓寻求新突破

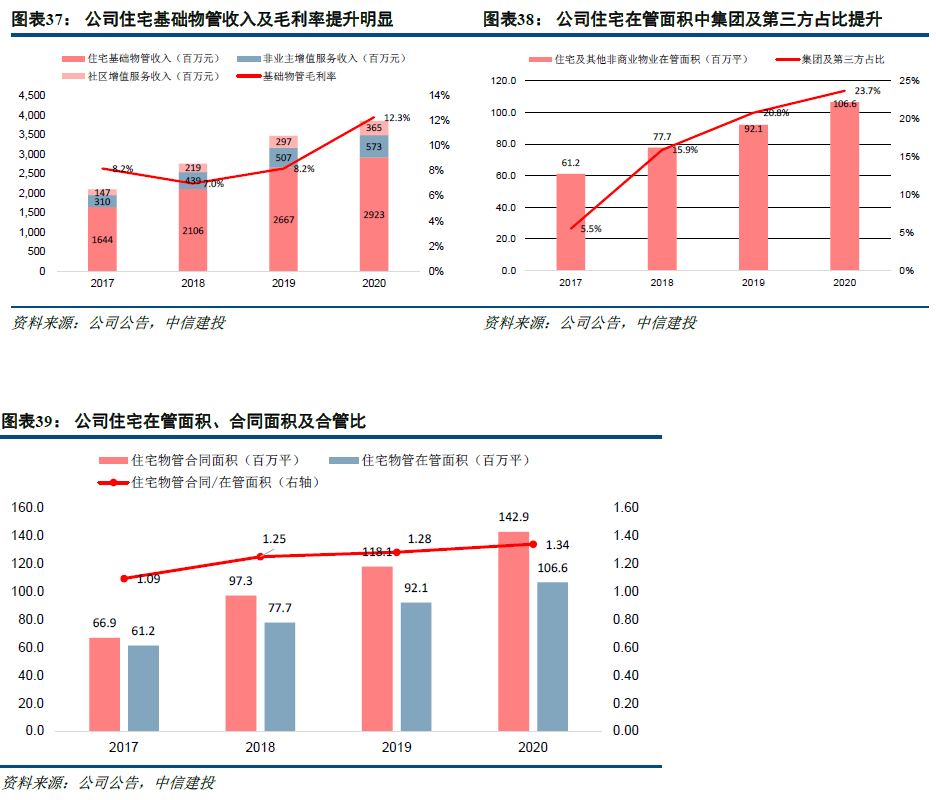

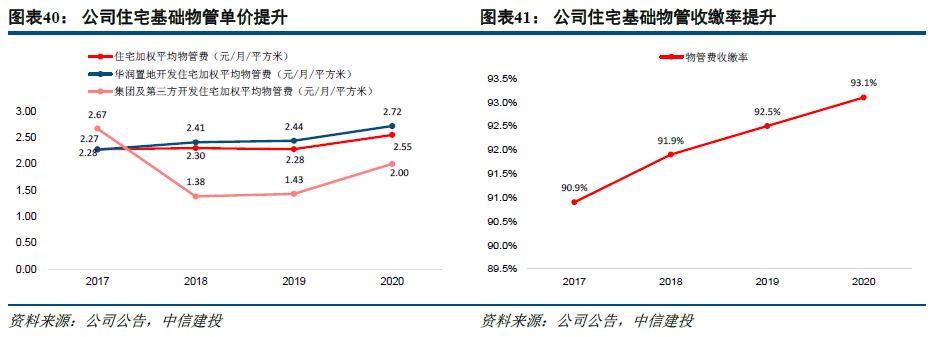

住宅物管板块增长平稳,基础物管毛利率与住宅物管储备有所提升。公司为住宅及其他非商业物业提供基础物业管理服务和增值服务。2020年住宅物管服务总收入为38.6亿元,占公司总收入的59%,同比增长11.2%,由于受到疫情影响,增速稍显逊色。公司的住宅基础物管服务包括秩序维护、清洁及绿化以及维修养护。2020年住宅基础物管收入为29.2亿元,同比增长9.3%,占住宅物管总收入75.7%,毛利率由2019年的8.2%提升至2020年的12.3%。截至2020年底,公司住宅物管在管面积达到10660万平,同比增长15.7%,住宅物管合同面积达14290万平,合管比上升至1.34,住宅物管储备稳步上升;公司在住宅物管外拓方面有所发力,在管面积中集团及第三方住宅在管面积占比不断提升,由2017年的5.5%提升至2020年的23.7%。

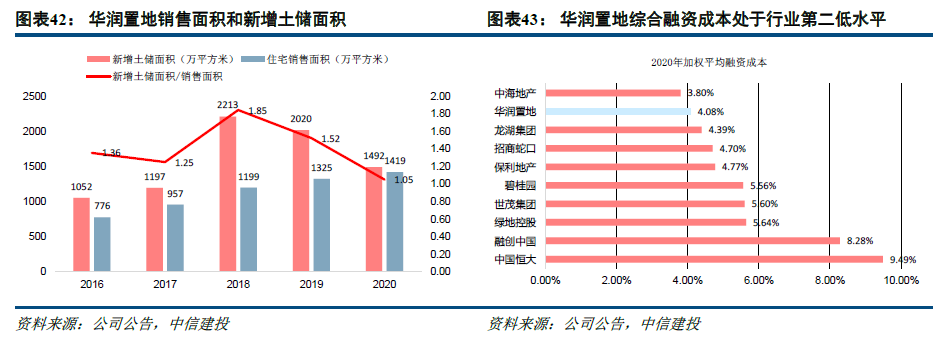

物管费平均单价稳中有升,收缴率提升明显。2017-2020年,住宅总物管费率由每月每平方米2.28元上升至2.55元,其中华润置地所开发住宅物业的物管费费率由每月每平方米2.27元上升至2.72元,集团及第三方开发商所开发住宅物业的物管费费率由每月每平方米2.67元下降至2.00元。这主要是由于母公司所开发的住宅物业主要为中高档住宅物业,公司主要提供具有较高费率水平的优质服务,而集团与独立第三方开发商所开发的公司在管住宅物业中大多为中档物业,公司主要提供基本服务。同期,物管费收缴率提升至93.10%。

母公司华润置地的支持,使得公司住宅物管服务的基本盘较为坚实。公司管理的大部分住宅物业由华润集团及华润置地开发,截至2020年底,公司提供基础物管服务的住宅物业中有76.3%由华润置地开发,且住宅基础物管收入中81.6%来自于母公司开发的物业。

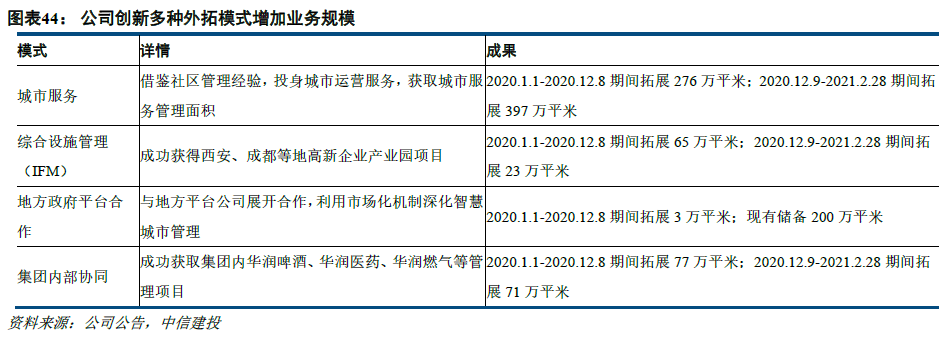

母公司华润置地为中国最具实力的房地产综合开发商之一,位列克而瑞2020年度全国房企全口径销售金额排名第9名。未来华润置地的丰厚土地储备为华润万象的业绩保驾护航,截至2020年底,华润置地总土储达到6809万平,约占在管面积的58%。同时,华润置地拥有行业第二低的加权平均融资成本,仅为4.08%。在三道红线、房贷集中度管理、集中供地的楼市政策调控背景下,母公司极具优势的融资成本将在未来驱动其住宅开发的稳健开展,夯实住宅物管板块的基本盘。

同时公司第三方外拓也在积极开展。“十四五”期间,公司计划在2025年使物管业务的在管面积达到约4亿,其中非母公司华润置地开发项目占比约50%。而近至2021年的目标,公司计划全年外拓非置地开发面积4500万方,是2020年底非置地在管面积2526万方的约1.8倍,目标较为积极。

在深耕传统的住宅、商业、写字楼等业态外,公司重点布局包括市政公园、大型文体场馆等的城市空间运营赛道和产业园区赛道,打造全业态物业管理能力。公司通过结合自身优势创新外拓模式,利用城市服务、综合设施管理、地方政府平台合作、集团内协同等方式获取外拓管理面积,从2020年初至2021年2月末已总共获取912万平外拓面积。

3.2 增值服务具备较大发力空间

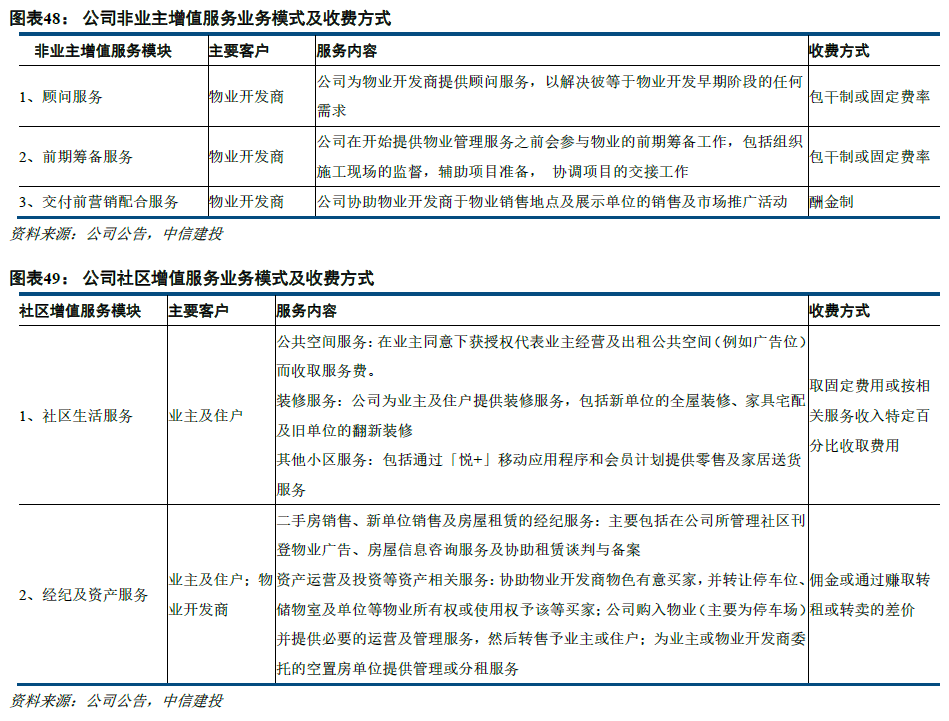

除了基础物管服务之外,公司还对住宅和非商业项目提供增值服务,包含非业主增值服务和社区增值服务。其中,公司非业主增值服务主要包括三大类:顾问服务、前期筹备服务、交付前营销配合服务。而社区增值服务主要包括两大类:社区生活服务、经纪及资产服务。

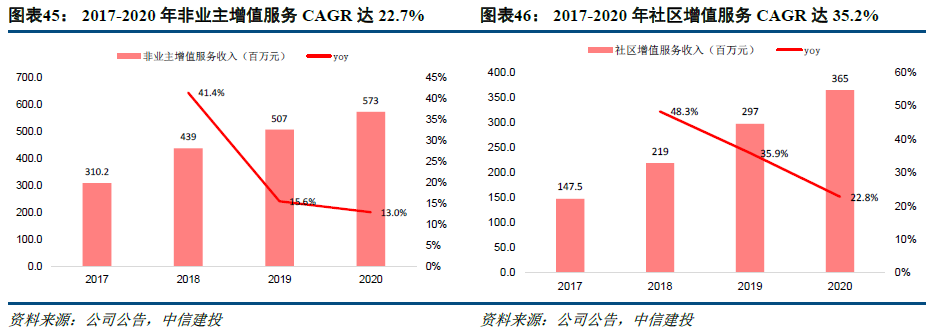

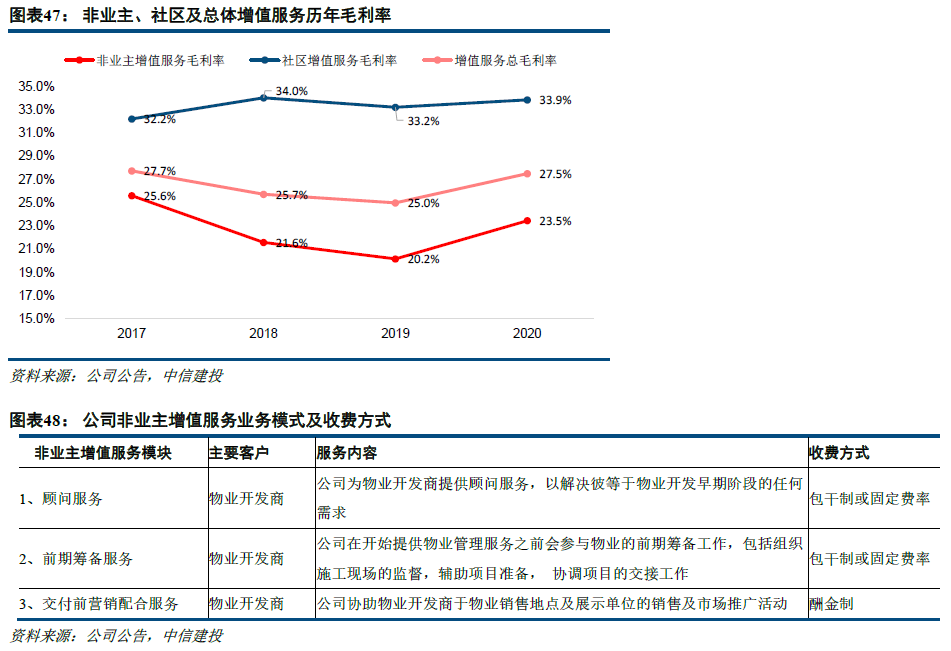

公司在增值服务领域尚具备较大业务空间。截至2020年底,公司非业主增值服务收入达到5.73亿元,同比增长13.0%,该项收入占住宅物管总收入的15%,占住宅物管增值服务总收入的62%。非业主增值服务是公司住宅物管增值服务的主要来源,虽然占总收入比例很低,但该业务收入从2017年至2020年实现22.7%的年均复合增长率,且毛利率相比于2019年上升3.3个百分点至23.5%,未来随着华润置地地产开发业务稳步推进,仍有较大的发展空间。2020年公司社区增值服务收入3.6亿元,同比上升22.6%,该项收入占住宅物管总收入的9.4%,占住宅物管增值服务总收入的38%,2017-2020年均复合增长率达35.2%,毛利率相比于2019年上升0.7个百分点至33.9%。公司社区增值服务收入虽然占比不高,仅为基础物管服务收入的12%左右,而业内较为领先的公司可做到50%,因此社区增值服务同样具有较大提升空间。

4 盈利预测与投资建议(删略)

5 风险提示

1、母公司华润置地商业物业和住宅项目交付节奏不及预期。

2、公司未能找到合适的收并购标的或者外拓面临激烈的外部竞争导致独立第三方面积增长不及预期。

3、近年来开发商布局商业地产力度加强,新开业的购物中心质素可能不及老项目。

本文选编自 微信公众号“ 地产加把劲”,作者:竺劲、尹欢科;智通财经编辑:马火敏。