投资要点

三年品牌转型效果明显,羽绒服业务收入毛利率持续创新高

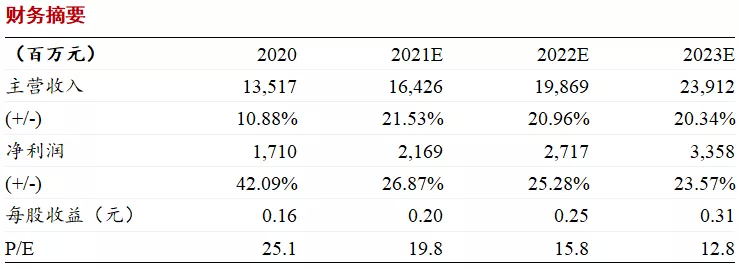

波司登(03998)公布FY21年报,公司录得收入135.2亿,同增11%;归母净利润17.1亿,同增42%。其中公司羽绒服业务收入同增14.6%至109亿,毛利率同增3.9pct至63.7%,向上趋势明确。

羽绒服第一品牌地位牢不可破,产品持续推陈出新。在连续三年聚焦羽绒服主航道的战略下,波司登品牌的品牌认知度及第一提及率持续处于行业领先地位,继续保持超过60%中国消费者心中首选羽绒服专家地位。同时公司首次入选“全球最具价值服饰品牌排行榜50强”,增速位居全榜第三。

产品研发持续+数字化运营加盟,保证产品迎合消费者需求。FY21公司持续包括极寒、高端户外、时尚运动、泡芙等多个明星系列的产品升级,同时也加入了包括高缇耶联名款、登峰系列等拉高品牌调性的系列,为消费者持续了充满竞争力的产品。全财年公司申报专利17项,累积已拥有专利231项。

数字化运营方面,一方面FY21公司羽绒服业务线上销售收入增长达到54%;另一方面,FY21公司实现新增企业微信好友930万人、微信公众号粉丝累积超过670万人;波司登品牌天猫平台拥有注册会员超476万人,相较上个财年增长160%。公司导购通过企业微信等诸多方式进一步提升了客户服务。

在品牌、产品、数字化共同推动了公司羽绒服业务收入和毛利率的共同提升。

快反供应链充分发挥,疫情下公司库存不升反降

经历疫情之后,波司登FY21库存反而同比下降3%。我们认为,这样优异的表现主要归功于公司出色的供应链快反能力。FY21旺季中公司补单频次达到8次以上,快反周期提升到7-18天;同时高效的物流系统保证了公司实时配送达成率达到98%,库存正确率达到99.995%。在这样高效的供应链和物流体系下,公司首次订货比例下降到30%,非常有效地缓解了公司由于疫情带来的库存压力。在库存压力的缓解下,公司经营性现金流同增155%至33.1亿。

新三年开启在即,期待公司在国潮崛起浪潮下继续前行

展望新的三年规划,在国潮崛起的浪潮下,我们对波司登的增长前景充满信心。我们认为在未来三年中,波司登仍会继续聚焦主品牌的战略,将“全球热销的羽绒服专家”升级成为“全球领先的羽绒服专家”。同时一方面在渠道上聚焦重点城市、打造核心标杆大店,另一方面在产品上继续深耕细化抓住更多细分客户群体的需求。我们认为在文化自信的时代背景下,公司出色的产品和品牌运营能力将会在未来三年帮助公司获得持续增长。

盈利预测及估值

我们认为一方面公司的品牌和产品升级路径明确,另一方面库存清理也已经到位,考虑到目前国货对海外品牌的替代趋势,作为品类龙头我们持续看好公司在未来的增长势头。预计公司FY22/23/24净利润21.7/27.2/33.6亿,增速为27%/25%/24%,对应估值20/16/13X。作为羽绒服品类的绝对龙头,我们认为目前估值具备性价比,维持“买入”评级,持续推荐。

风险提示:疫情恶化超出预期,消费者需求变化

财务摘要

本文选编自微信公众号“纺服新消费马莉团队”,作者:马莉 林骥川 詹陆雨;智通财经编辑:卢梭