核心观点

金蝶国际(00268)作为国内ERP行业领导者,受益高客户黏性和平台横向延展性。随着公司云转型和平台战略推进,格局优势有望进一步扩大。首次覆盖,给予推荐。

2、ERP国产空间广阔,面临云转型和智能化两大新趋势

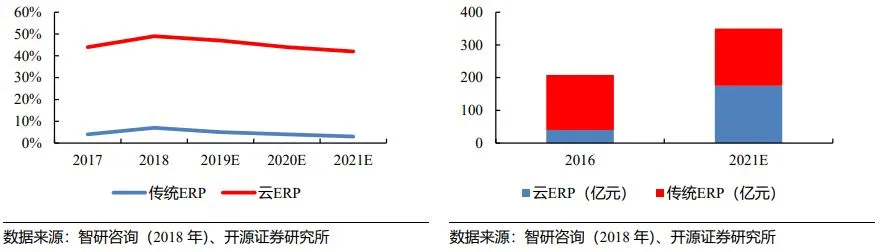

(1)云转型:传统ERP市场增速放缓,云ERP市场保持高景气度。据智研咨询预测,2017-2021年云ERP市场规模复合增速约42%。国产ERP厂商积极云转型,初步具备国产替代实力,有望打破高端ERP市场被垄断的局面,仅SAP的国产替代规模超百亿。此外,云转型加速打开ERP中小微市场,对应2021-2023年的市场规模预计为88.2、121.7、164.3亿元。

(2)智能化:传统ERP以战略为导向、IT为控制的理念已经逐渐过时,智能ERP头部厂商纷纷变革传统ERP产品,扩展ERP边界:金蝶国际于2018年下半年发布金蝶云苍穹,并于2019年提出EBC战略;用友网络于2020年提出BIP战略,并发布YonBIP商业平台;2021年SAP发布“RISE with SAP”战略,宣布将ERP产品与服务相结合。

3、短期销售渠道建设和产品迭代促销量上涨,长期国产替代进一步打开市场

短期看:产品迭代和分销网络的持续推进,云产品销售有望持续增长;中期看:公司的平台化战略和多元模块增多,进一步增强用户黏性和ARPU值;长期看:公司持续与头部企业合作树立标杆项目,打磨产品的同时抓住国产替代机遇,进入高端ERP市场。

风险提示:云业务发展不及预期的风险、技术研发不及预期的风险、国产替代进程不及预期的风险。

正文:

1、 ERP行业引领者,云转型战略稳步推进

1.1、 升级SAAS模式,云服务适应现代企业管理需求

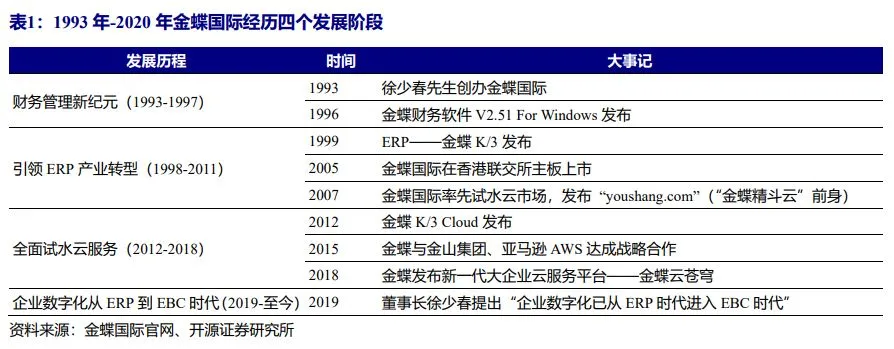

金蝶国际于1993年由现任公司董事会主席、执行董事徐少春创立,从单一财务管理软件供应商逐渐发展成为国内领先的ERP软件提供商,客户涉及多行业,累积超8000万用户以及超2000万家合作伙伴,是目前唯一入选Gartner全球市场指南的中国企业SaaS厂商。公司经过近三十年的技术创新以及市场探索,经历了四个发展阶段:财务管理新纪元(1993-1997)、引领ERP产业转型(1998-2011)、全面试水云服务(2012-2018)、企业数字化从ERP到EBC时代(2019-至今)。

公司ERP产品分为传统的License模式(多数软件已改为SaaS模式)和SaaS模式。基于企业不同规模以及应用层次,传统ERP产品下设三个系列,分别为面向小微企业的KIS系列,面向成长型企业的K/3系列和面向大型企业的EAS系列。公司系列产品下设不同版本和可选模块,以财务管理模块为核心,逐步渗透到企业管理关键环节如采购管理、销售管理、委外管理等,满足各类型企业的精细管理需求。公司为满足大中型企业客户行业应用需求,针对行业特性提供不同的解决方案。以金蝶EAS为例,该产品提供15类管理领域、25个行业以及45个细分业务的解决方案。

公司云收费更具性价比。传统ERP产品为买断付费模式,云产品则按需收取年费。云服务产品分为私有云和公有云模式。二者最主要的差异是公有云模式不需要使用客户服务器而私有云模式需要部署在客户服务器上。以总账和报表分析模块的KIS专业版V16.0为例,传统产品报价15600元(6800+3600+2*2600),云产品首年报价5700元(2400+1300+2*1000),第二年起公有云、私有云续费分别报价2850元(5700*0.5)、1710元(5700*0.3)。

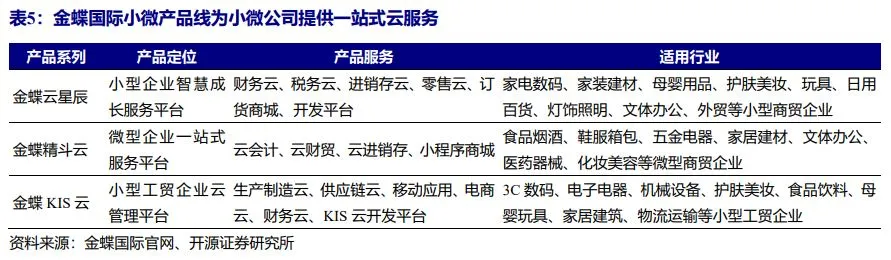

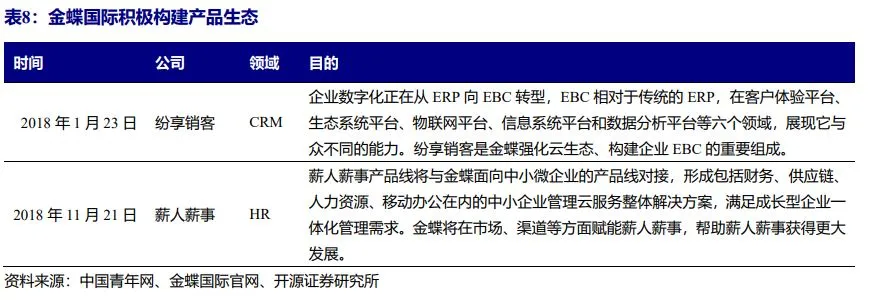

公司多领域布局,云生态架构逐渐成型。公司积极布局企业管理软件其他领域。据IDC数据显示,从2018年起公司旗下智能协同云金蝶云之家持续摘冠SaaS协同市场。2018年,金蝶战略投资了CRM领域的纷享销客和HR领域的薪人薪事,进一步构建云生态。公司在细分云市场不断发力,逐渐丰富产品线。2020年上半年汽车行业云车商税用户数同比增长50%,物流行业云我家云收入同比增长586%,电商行业云管易云客户续费率高达84%。

1.1、业务云转型持续,业绩短期承压

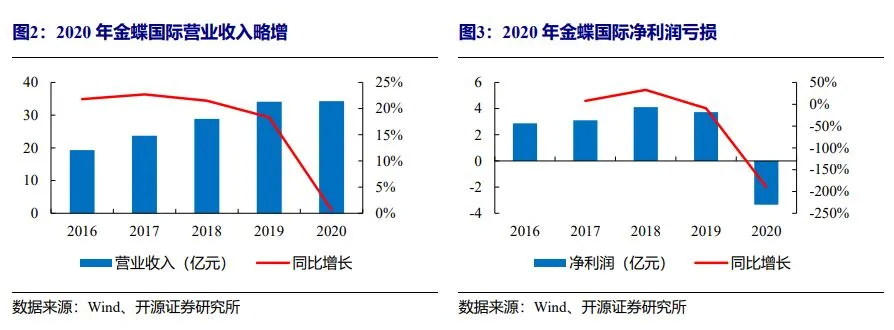

受疫情以及业务结构优化影响,公司业绩短期承压。2020年公司实现营收34.3亿元,同比增长0.67%,净利润亏损3.35亿元,主要原因有公司云转型调整、核心云产品的研发投入增加以及疫情对中小微企业市场的冲击。随着疫情的消散以及云产品持续推广,预计公司业绩将有所好转。

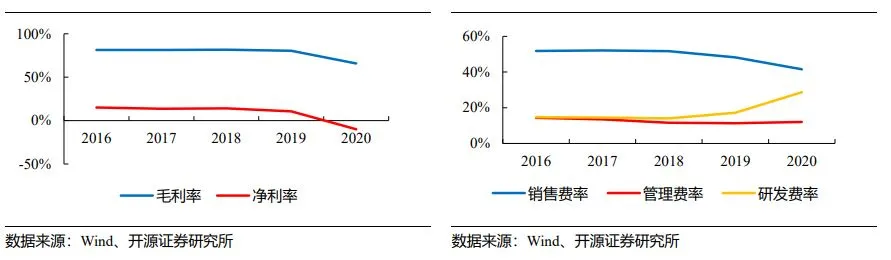

公司为云转型加大研发支出,毛利率、净利率有所下滑。2020年公司毛利率为65.81%,同比下降14.58pct,主要系公司标杆项目存在较多实施,外包服务成本和IaaS成本同比上升所致。云转型阶段公司持续加大云产品的研发力度,2020年公司销售费率、管理费率、研发费率分别为42.46%、12.32%、29.31%,同比增长-6.68pct、0.73pct、11.48pct。我们认为,随着公司云产品功能模块的完善带来产品单价的上升以及客户基数的增加,各项费率将会下降,利润率将会回升。

公司持续优化产品结构,传统ERP产品业务占比下降。2020年公司传统ERP实现营收14.44亿,占总营收的43.02%,同比分别下降28.23%、28.89%,主要系2020年传统EAS大项目受疫情影响,以及公司停止销售部分软件许可产品如KIS、K/3 WISE等产品。

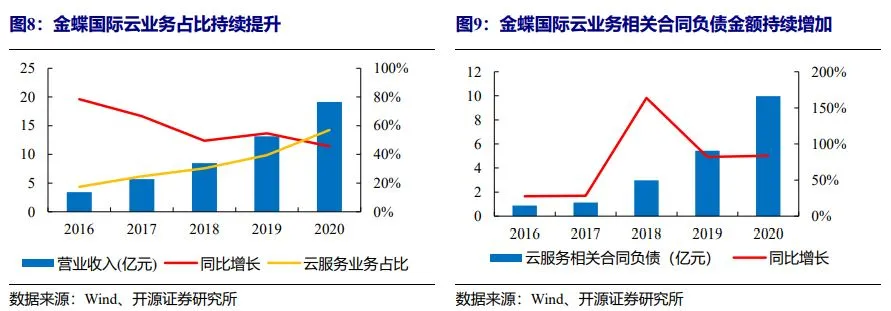

云业务占比持续提升,先行指标合同负债持续增长。2020年公司实现云业务收入19.12亿元,占总营收的57%,同比分别增长45.58%、44.25%;云业务相关的合同负债9.97亿元,同比增长83.6%。相关业务高速发展,彰显公司云服务实力不断提升。

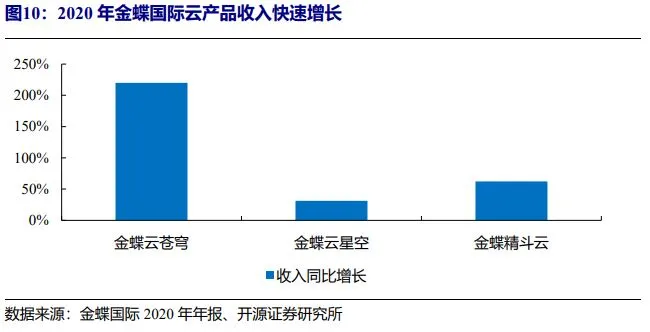

公司云产品收入增速亮眼。2020年云苍穹收入高速增长,实现营收1.90亿元,同比增长220%,签约客户367家,包含新增客户283家,包括国家电投,中国航信等央企和大型国企以及京基智农、顺丰同城、欧派家居等知名企业。2020年云星空业绩保持良好增长,实现营收11.41亿元,同比增长31.4%,客户续费率保持86%以上,认证客户数量已累计1.72万家,新增客户包括旷视科技、盐津铺子、科大讯飞等。此外,2020年精斗云收入同比增长62.4%,续费率约为76%。

2、ERP国产替代空间广阔、面临云转型和智能化两大趋势

2.1、传统ERP市场增速放缓,云ERP迎来快速发展期

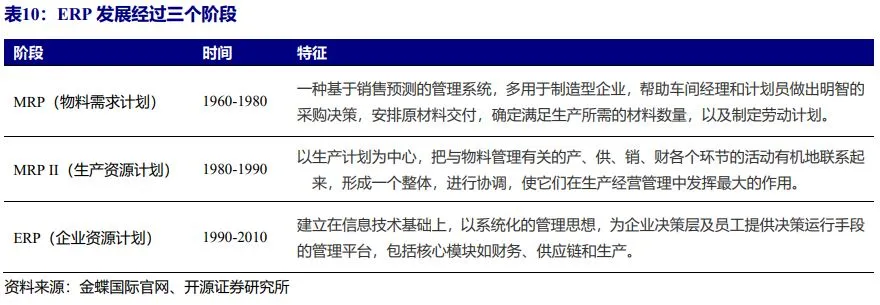

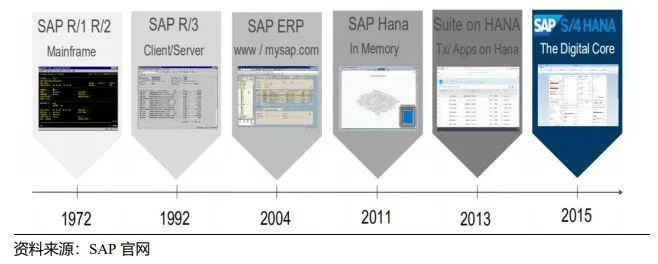

ERP是Enterprise Resource Planning(企业资源计划)的简称。经过了MRP、MRP II和ERP三个阶段的发展,ERP成为包括财务、供应链和生产制造等核心模块的企业管理软件,助力企业战略实现从生产为中心到客户为中心的转变。自1990年ERP概念被提出之后,相关功能模块不断完善,于21世纪10年代趋于成熟。

云ERP发展成为ERP市场发展的主要驱动力。ERP行业增速自2011年起放缓,增速从2011年的30%左右下降至2015年的10%,原因是在此期间大型企业以及国有企业基本完成基础ERP部署,但因传统ERP的售价较高使得中小企业市场难以突破。2015年之后ERP行业增速维持在10-15%之间,增速波动系宏观经济周期和云ERP产品的快速发展。根据智研咨询预测,预计2021年整体ERP市场规模超过350亿元,且云和传统ERP市场空间相当。

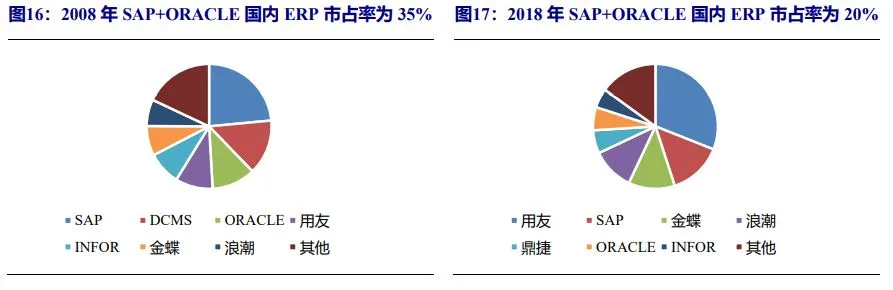

国产头部厂商市占率持续增加,海外龙头市占率下降。2018年,我国ERP市场占有率前四名分别为用友(31%)、SAP(14%)、金蝶(12%)、浪潮(11%),且2008年-2018年起外资ERP巨头市场份额逐步减少,SAP+ORACLE的市占率从2008年的35%降低至2018年的20%。相对的国产龙头公司市占率增加,用友+金蝶的市占率从2008年的17%增加2018年的43%,主要原因是国内厂商以价格优势以及简便操作逐步抢占中小市场。

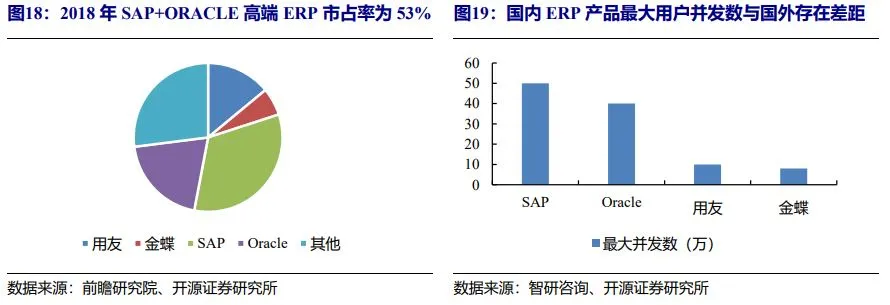

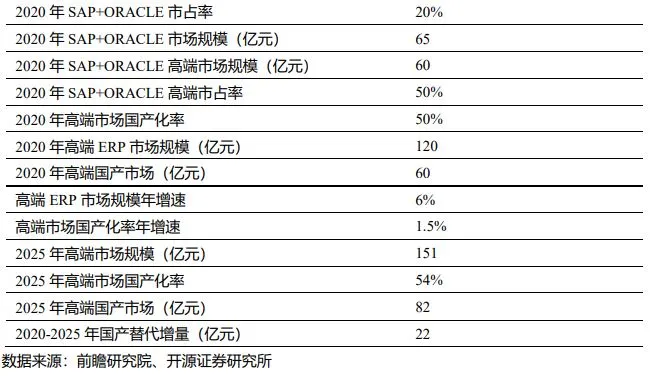

高端ERP市场的外资份额相对较高。高端ERP是指被大型集团企业所使用的单价较高、功能较复杂的ERP产品。由于技术领先以及先发优势,例如国外厂商高端产品的最大并发数有优势,导致国外厂商在高端市场上占据主导地位。2018年在我国高端ERP市场领域中,SAP、ORACLE市占率分别为33%、20%,相比之下用友、金蝶市占率较低,分别为14%、6%。

2.2、国产替代市场超百亿,中小微ERP市场受益云转型

国产厂商积极布局云ERP,且具备替代实力。国内厂商在云ERP领域积极布局,已拥有较为成熟的产品线。随着多个国产替代标杆项目落地,彰显国内厂商的实力。2020年用友网络实现对华新丽华的SAP替换,金蝶国际实现华为海洋的ORACLE替换并中标云南云烟的SAP替换。利用新一代的云架构优势和持续的研发投入,国内厂商有望在产品性能上进一步缩短与国外厂商差距。

我们预计仅SAP的国产替代空间超百亿。以央企和国企是高端ERP的主要采购者,也是主要替换市场的核心目标,以SAP的销售情况进行预测和分析。2020年SAP客户ERP软件销售收入约为35亿元,客单价约为800-1000万元,则2020年ERP销售订单约400单。考虑到5年更一次ERP系统,则SAP总客户约为2000家。假设最终国产替代率为60%,则有约1200家客户选择国产产品,仅考虑SAP的国产替代总规模约110亿元。

2020-2025年的ERP市场替换增量约为22亿元,预计整体替换周期持续20年以上。2020年高端ERP市场规模约为120亿元,国产率约为50%。假设高端ERP市场规模增长率与2021年的GDP预期增速6%几乎持平,每年提高1.5%的国产化率,预计2025年高端ERP市场规模约为151亿元,国产化率约为54%,则2020-2025年产数的替换增量约为22亿元。

云转型有望提升中小微企业采购ERP的渗透率。传统ERP由于价格高昂、前期实施费用等较高、部署时间较长等因素不适用于中小微企业。相比之下,云ERP订阅制模式由于大幅降低单次付费、无额外成本且随时上线等优势可以顺利打开中小微企业市场。此外,标准化程度较高的云ERP产品能解决中小微企业的大部分相关业务问题并且有效节省人力、IT等成本从而提升公司经营水平。因此,中小微企业云ERP市场空间有望加大。根据2018年智研咨询的数据和我们的预测,2020年云ERP市场规模约175亿元。其中大企业云ERP市场规模约112亿元,中小微企业云ERP市场规模约63亿元。假设2021-2023中小微云ERP市场增速分别为40%,38%,35%,则市场规模分别为88.2、121.7、164.3亿元。

2.3、ERP设计理念重构,头部厂商纷纷转型

传统ERP以战略为导向、IT为控制的理念已发生变化,智能ERP成为新方向,更注重数据分析和处理。传统ERP的弊端逐渐凸显,主要表现为对商务决策的支持不足。由于ERP支持的功能大多在各个模块中,无法进行有效的集成,提供的统计数据量和决策功能十分有限。经济新常态下企业的数字化发展要求ERP系统不能仅限于结构化的数据汇总,而是能够链接更加广泛的资源从而应对市场变化的需求,帮助企业建立正确的决策管理信息。2020年IDC提出,智能ERP时代已经到来,并在未来5-10年持续发展。借助智能ERP,企业能够助力企业快速处理海量数据,获取更多洞察并采取行动,成为更智慧的企业。

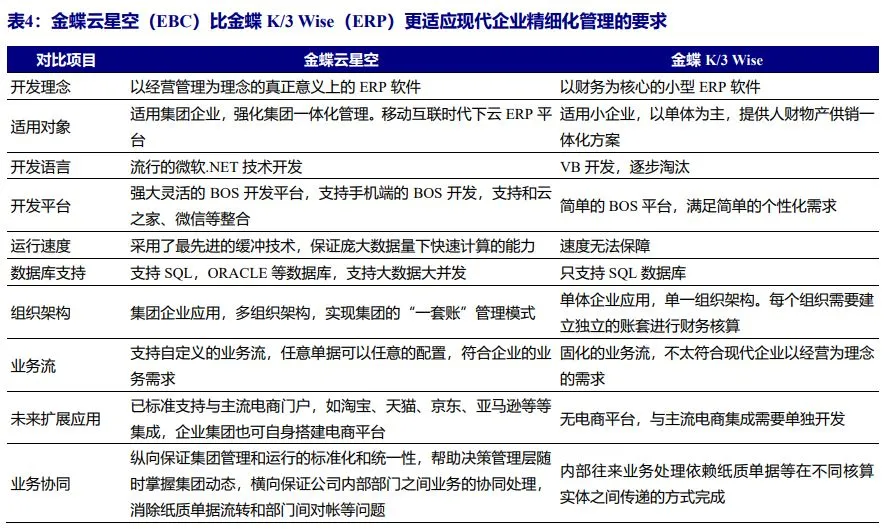

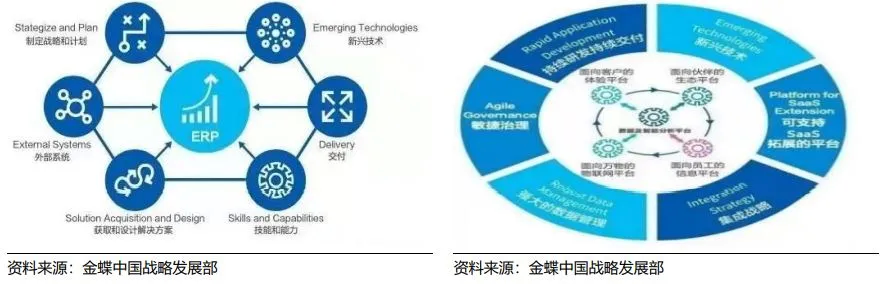

头部厂商变革传统ERP产品,力求破除局限性。2019年Gartner提出EBC(企业业务核心能力),即Capability(企业业务能力)=Mindsets(思维模式)+Technology(数字化技术)+Practices(企业实践),并预言“到2023年将有40%的大型企业从单一供应商的战略转向EBC战略”。基于EBC理论,2018年金蝶国际发布苍穹平台,标志着公司进入以客户为中心的EBC时代。2020年8月,用友网络发布YonBIP商业平台,标志公司进入BIP(商业创新平台)时代,即利用新一代数字化和智能化技术,实现企业产品与业务创新、组织与管理变革。2021年SAP发布”RISE with SAP”战略,宣布将实现ERP产品与服务组合,整合企业所需的相关资源,助力企业智慧升级。

3、中短期受益渠道建设+产品迭代,长期国产替代进一步打开高端市场

3.1、短期:销售渠道建设、产品升级迭代,推动营收持续增长

公司积极建设分销网络,完善厂商渠道生态。公司销售费率长期保持50%左右,2020年上半年销售费率上升至60.27%,充分表示公司大力建设分销网络的决心。同时公司发布生态合作伙伴全球招募计划,通过帮助渠道合作伙伴大力打造核心竞争力并且快速占领市场,从而吸引更多的合作伙伴。

固化与一流企业的合作经验,打造多行业解决方案,实现产品持续升级迭代。金蝶国际先后与温氏股份、万科、华为等各行业一流公司签订战略合作协议,围绕苍穹平台,开发行业级解决方案和标准版应用模块。例如,金蝶国际和温氏合作成立的欣农互联,打造“互联网+农业”,实现现代农业企业的管理系统、业务系统、服务系统建设;通过承接华为HR系统模块建设,实现对金蝶云·星瀚(原苍穹SaaS)HR解决方案的进一步打磨。

3.2、中期:多元模块增强用户黏性,提升用户ARPU值

提供更多功能模块,实现黏性和价值的双重提升。传统ERP以流程驱动为核心,各个模块相互独立。提出平台战略后,传统ERP模块成为平台中的一部分。公司通过提供5大类平台:面向客户的体验平台、面向员工的信息化平台、面向伙伴的生态平台、面向万物的物联网平台和数据与智能分析平台,实现产品模块数较ERP的提升,带动整体订单金额的增长。

行业解决方案不断完善,推动公司和下游多行业共同发展。2020年上半年公司发布了金蝶云苍穹V2.0,提供超过20项云服务以及超过140项业务应用,共涵盖十五大解决方案。此外,金蝶云苍穹应用市场上线运营,上架产品超过120个,覆盖包括医药流通、建筑、钢铁等九大行业。金蝶云星空则利用客户经验完成食品、电子、家具等18个行业的解决方案白皮书。随着金蝶云产品的使用案例不断增多,公司将提供更多行业的解决方案,有望覆盖更多的行业客户并推动公司营收持续增长。

3.3、长期:抓住国产化替代和企业上云的重要机遇

公司产品核心技术强大,国产适配性强。在原生技术场景开放的大背景下,公司针对企业级业务研发了KDDM(金蝶动态领域模型)、KSQL(金蝶多维数据库),KDXDB(金蝶分布式数据库中间件)等核心技术,推出的金蝶云苍穹是中国首款基于自主可控和基于云原生架构的企业级云服务平台。公司产品全面适配各类国产基础设施,金蝶与国内众多芯片、服务器、数据库等厂商形成战略合作,与华为、海信、招商局等国内头部企业共建国产可信数字化平台,为构建国产数字化联盟提供支持。

高端ERP市场国产替代加速,公司拿下多个标杆项目。当前大型企业集团国产化进程加速信号明确,公司先后拿下华为海洋、云南烟草等重点项目,验证了在大型集团替代SAP、ORACLE的可能性。在2020年7月1日工信部公布2019年企业典型上云案例40例中,金蝶云有9家客户上榜,彰显公司云计算实力。随着行业经验不断积累、云技术不断革新以及客户经验反哺产品迭代,公司高端云产品将日趋完善,实现国产化替代。根据前文的测算,超百亿的替换空间待公司去拓展。

企业上云意愿不断提升,利好公司云产品落地。《中国企业上云指数(2018)》中指出,2018年大、中、小企业云渗透率较2017年增加1.1%、2.1%、8.0%,中小企业上云步伐更快。公司中小微客户居多,这些客户通过将业务迁移到云端,可以有效提升成本管控能力,构建运营管理优势,满足复杂场景下的业务需求。随着金蝶云计算的安全性能不断提升以及龙头企业上云的示范效应,企业上云意愿将会不断提升,直接利好公司云产品落地。

4、风险提示

(1)云业务发展不及预期的风险。近年来公司云技术研发投入持续加大,云业务销售费率保持高位,如果云ERP业务发展不顺利,公司盈利将会受损。

(2)技术研发不及预期的风险。公司近年不断投入研发费用以提升自身技术实力,但是由于技术的复杂性以及国产生态的缺乏,技术研发进程可能会不及预期。

(3)国产替代进程不及预期的风险。国外厂商在高端ERP市场的份额占比大、客户粘性高、技术实力强劲,如果ERP类软件国产替代缓慢,可能会带来公司高端产品线销售不及预期的风险。

本文选编自“健谈计算机”,作者:陈宝健、应瑛,智通财经编辑:张金亮。