继上月底对360数科(QFIN.US)给出47元目标价后,智通财经APP获悉,6月14日,摩根士丹利再度上调目标价至60美元,对应13倍的目标市盈率。一季度的亮眼财报令摩根士丹利将360数科2021年撮合贷款量上调1.8%至3266亿元人民币,收入预期上调1.5%,同时将拨备费用下调2.6%,最终利润预期上调7.8%。

摩根士丹利上调预期的主要依据如下:

首先,监管更加明朗,市场容量充裕。一方面,监管持续清晰明朗,合规要求引致部分信贷需求溢出,为360数科这样的头部公司带来利好。另一方面,在过去的三年中,家庭信贷在可支配金融资产中的占比一直保持稳定,整体金融资产在持续扩张的同时,信贷资产也在同步增长。随着监管对房地产相关信贷的调控收紧,在最近数月,包括房贷、经营贷款、家装等在内的大额贷款增速有所放缓。这些调控措施有助于家庭杠杆向更健康、更可持续的方向发展,也为小额消费信贷创造了更多的空间。而小额消费贷款正是360数科的主要目标市场。

其次,宏观环境向好,信贷质量改善。得益于对新冠病毒的有效控制,中国经济正在平稳复苏,而与宏观经济趋势正向相关的信贷,也将在2021年迎来健康发展。最重要的是,信用指标的改善将继续推动信用成本下降,这反映到公司的财务报表上,一部分是对于坏账的计提和拨备在减少,另一部分是之前计提的拨备也会在贷款结束后发生回冲,因此,较低的拨备费用或将带来2021年360数科在收入表现上最大的惊喜。

在5月27日公布的2021年一季度财报显示,360数科累计连接105家金融机构和1.69亿用户;帮助金融机构为3270万用户提供授信服务,同比增长25.1%;为2100万用户提供借款便利,同比增长24.9%。单季促成交易金额741.49亿元,较2020年同期增长40.4%。交易余额首次突破千亿,达到1019.2亿元,,同比增长37.5%。实现营收35.99亿元,同比增长13.1%;非美会计准则(Non-Gaap)净利润14.07亿元,同比增长452.8%。值得注意的是,360数科回拨了前几个季度计提的坏账准备金约 6 亿元人民币。

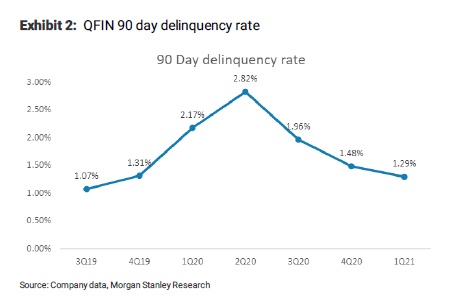

同期的风险数据显示,360数科的资产质量在持续向好。截止2021年3月31日,M3+逾期率降低至1.29%,D1入逾率进一步降低至史上最好的4.9%,近期M1回收率提升到91%以上。

图:360数科M3+逾期率持续向好