智通提示:

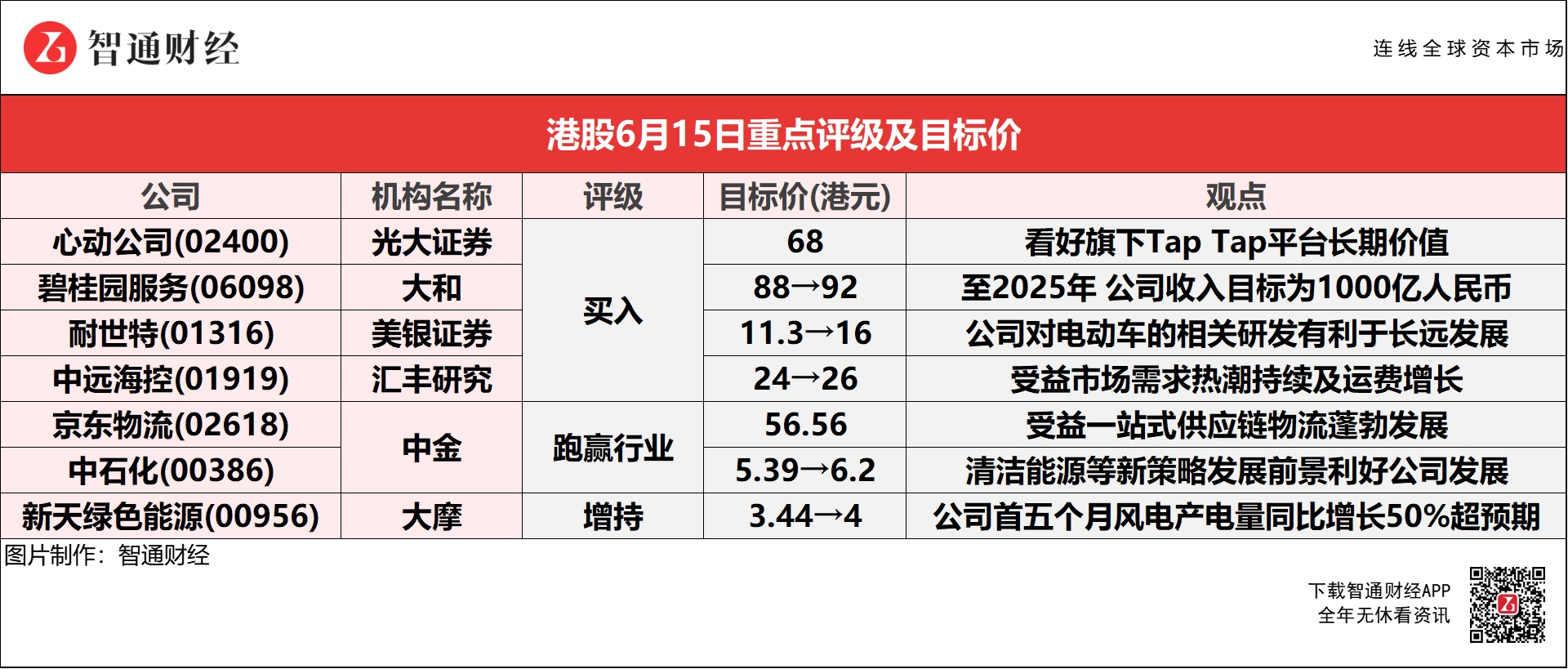

光大证券称,看好心动公司(02400)旗下TapTap平台长期价值,预估2025年TapTap可实现收入28亿元人民币,其未来将凭借优质的自研或第三方独占游戏及丰富的社区内容实现用户快速增长,预计25年月活跃用户可达7582万;

大和称,碧桂园服务(06098)至2025年的收入目标是达到1000亿元人民币,即2020-25年年均复合增长率达45%;预计有机会提升全年增长指引;

美银证券称,上调耐世特(01316)2022-23年盈利预测9%及8%,公司对电动车及先进驾驶辅助系统(ADAS)的研发投入将有利于长远发展及提升估值;

汇丰研究称,中远海控(01919)来自市场的需求热度或维持至第三季,当中来自客户需求增长持续增加;

中金称,京东物流(02618)在消费升级需求带动下,预计一站式供应链物流将蓬勃发展。集团将持续在研发方面作投入,可快速回应客户需求;

中金称,上调中石化(00386)今明两年每股盈利预测分别37%及22%,相信集团可受惠于以能源为基础、聚焦于清洁能源及合成材料等的新策略;

大摩称,上调新天绿色能源(00956)2021-23年盈利预测5.3%、5.9%及4.8%,公司风电及燃气业务经营表现强劲,首五个月风电产电量同比增长50%超预期。

光大证券:首予心动公司(02400)“买入”评级 目标价68港元

光大证券称,预测心动公司(02400)2021-23年总营收为34.46/42.5/51.9亿元人民币,对应年份实现净利润1.14/4.23/7.29亿元人民币。该行选取分部估值法结果,分别予心动游戏业务、信息服务业务,25倍PE、700倍市值/MAU,预计心动目标市值为326亿港元。

报告中称,公司拥有自研、发行、渠道为一体的全产业链游戏业务,游戏研运与TapTap相互协同。公司目前共运营35款网络游戏和11款付费游戏,旗下TapTap平台至2020年平均月活跃用户已达2570万,是中国最大的移动游戏垂直分发平台及玩家社区。公司游戏业务与TapTap相互协同,自研游戏为TapTap提供优质独占内容吸引用户,TapTap依托用户体量反哺游戏研发运营,二者构成商业闭环。

大和:重申碧桂园服务(06098)“买入”评级 目标价调高至92港元

大和称,上调碧桂园服务(06098)2021-23年收入预测3%至5%。该行预计,公司今年收入增长指引为同比升50%,目标获得新管理面积约9000万平方米。

公司年初至今在取得第三方项目方面表现较预期理想,预计有机会提升全年增长指引。至2025年,公司收入目标是达到1000亿元人民币,即2020至2025年年均复合增长率达45%。

美银证券:上调耐世特(01316)评级至“买入” 目标价调高至16港元

美银证券称,上调耐世特(01316)2022-23年盈利预测9%及8%,公司对电动车及先进驾驶辅助系统(ADAS)的研发投入,将有利于长远发展及提升估值。

该行表示,根据半导体公司及汽车供应链的反馈,汽车芯片短缺的影响至第二季达到最高峰,相信至第三季供应回升,影响将逐步减少。长城汽车(02333)北美业务复苏较预期快,加上北美市场库存低,预计下半年销量将攀升。公司有35%销售额来自长城汽车,预计下半年收入将同比增长18%,并较上半年增长43%。

汇丰研究:维持中远海控(01919)“买入”评级 目标价升至26港元

汇丰研究称,中远海控(01919)来自市场的需求或将扩至第三季,当中不单是美国的补货潮,更多是来自客户需求增长。因应运费提升,该行调升今年公司经常性盈利预测15%,并预计运费将于明年恢复正常水平。此外,运费可持续受惠供应短缺的影响,汇丰研究支持对集团的盈利展望及预计其他券商也会调升其盈测。

报告中称,全美零售商联合会(NRF)最新提升美国第二季货柜进口增长由36%升至39%,而第三季增长也由6.2%升至7.5%。全美零售商联合会对美国今年零售增长预期由6.5%升至10.5-13.5%的水平,目前美国的库存销售比正处于30年新低,供应链持续受阻,意味商户不单需要提升库存至比平常更高水平,并需补充更多货品,以防假期延误或缺货的情况。

中金:首予京东物流(02618)“跑赢行业”评级 目标价56.56港元

中金称,京东物流(02618)在消费升级需求带动下,预计一站式供应链物流将蓬勃发展。集团持续在研发方面作投入,可快速回应客户需求,并有效完成订单。集团向外部客户开放服务后,外部收入过去3年的年复合增长率为74%,不过集团在仓储利用率、运输装载率及人均效率等方面仍有很大提升空间。该行预计,集团2022-25年非通用准则每股盈利分别为0.09元、0.39元、0.7元及1.23元(人民币),目标价相当于2021年市销率3倍及2025年市盈率39倍。

中金:予中石化(00386)“跑赢行业”评级 目标价 目标价上调13%至6.2港元

中金称,上调中石化(00386)今明两年每股盈利预测分别37%及22%,至0.57元及0.59元人民币。该行表示,与“十三五”规划时采取相对保守的发展策划不同,相信集团在未来五年的业务会恢复活力,并因高质素及可持续的增长重新获得资本市场的注意力。该行认为,集团可受惠于以能源为基础、聚焦于清洁能源及合成材料等的新策略,炼油业务的盈利质素可进一步改善,化工业务也可重启快速增长。

大摩:重申新天绿色能源(00956)“增持”评级 目标价上调14%至4港元

大摩称,上调新天绿色能源(00956)2021-23年盈利预测5.3%、5.9%及4.8%。该行表示,公司风电及燃气业务经营表现强劲,首五个月风电产电量同比增长50%超预期,期内燃气销量也超出公司指引,同比增长12%,当中5月份更升37%。

大摩预计,新天绿色能源将调高新安装量,特别是2022年将举行冬奥会,河北地区今年内会将加快煤转气,以将空气质量PM2.5进一步改善3%。此外,有部分客户由于规模小未能向大供应商购买燃气,预计将部分业务转向公司。