摘要

投资要点:预计证券行业21Q2业绩将继续维持增长,高估值业务收入贡献将持续提升,板块投资机会或将源于市场对于优质券商成长性的低估,重点推荐广发证券(01776)、中金公司(03908)。

券商业绩与景气度处于向上周期,优质券商的盈利成长性分化。

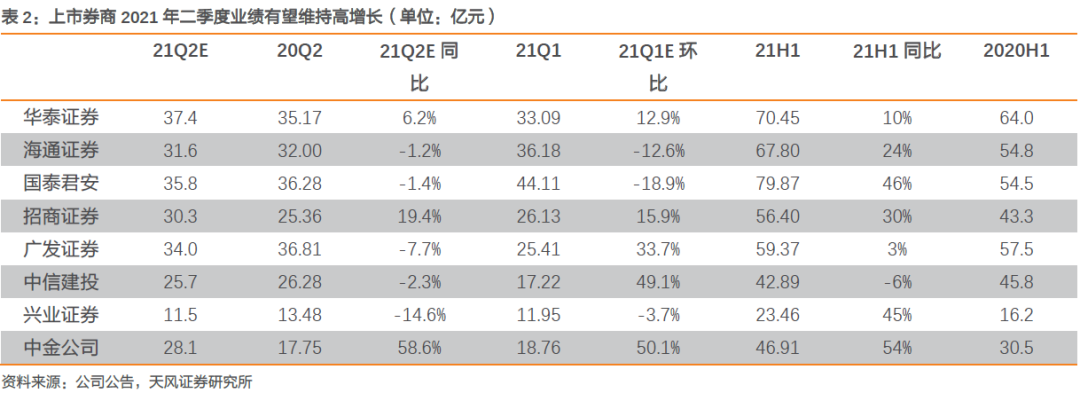

我们预计证券行业2021年上半年将实现营业收入2440.3亿元,同比+14.3%;净利润939.5亿元,同比+13.0%。其中,21Q2的净利润为476亿元,同比+7.5%,环比+2.7%。我们预计中金公司、国泰君安(02611)、兴业证券、招商证券(06099)、海通证券(06837)、华泰证券(06886)、广发证券和中信建投(06066)的21H1归母净利润分别为46.9亿元、79.9亿元、23.5亿元、56.4亿元、67.8亿元、70.5亿元、59.4亿元和42.9亿元,同比+54%、+46%、+45%、+30%、+24%、+10%、+3%和-6%。

高估值业务收入贡献或将持续提升,券商之间业务能力分化。

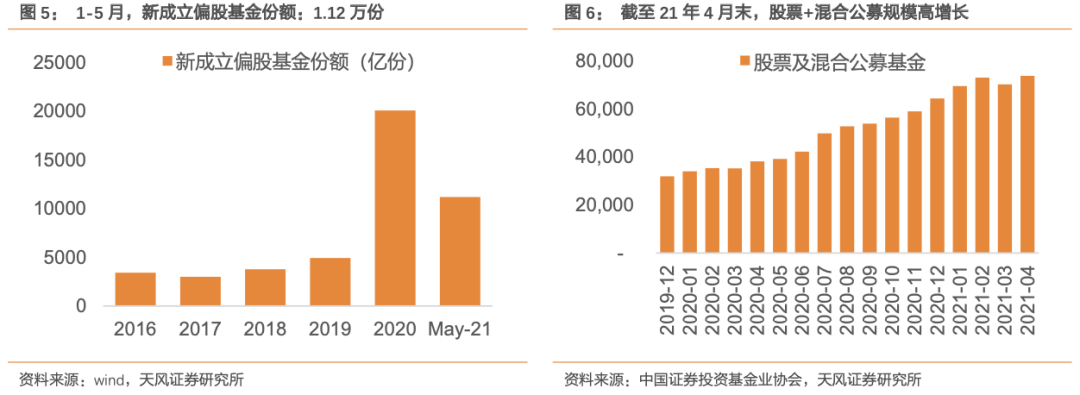

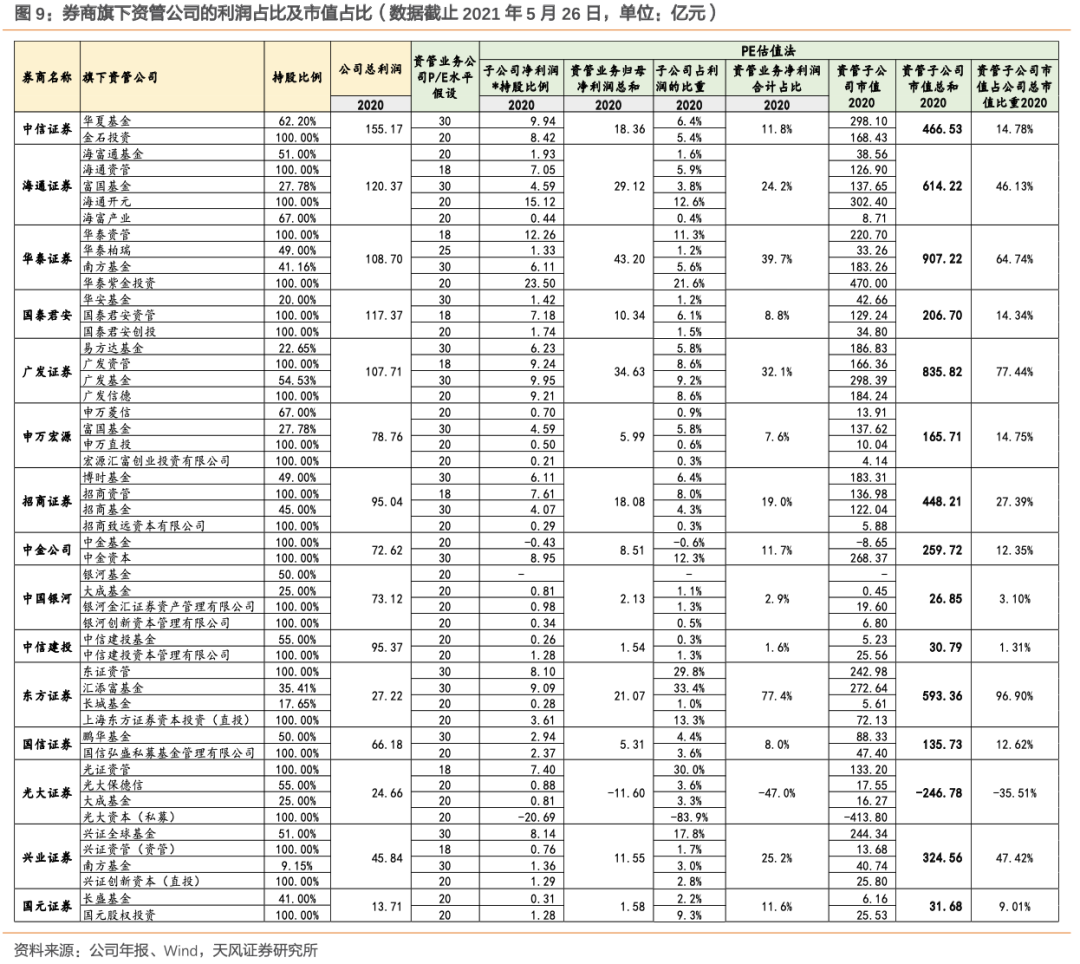

1)财富管理业务大发展。我们预计经纪业务收入同比+5.7%至553亿元,资管业务收入同比+27.8%至182.6亿元。1-5月,市场新成立偏股基金达到1.12万亿份,4月末股票及混合公募基金规模7.36万亿元,较年初+15%。东方证券、广发证券、兴业证券等大资管业务利润贡献占比相对较高。

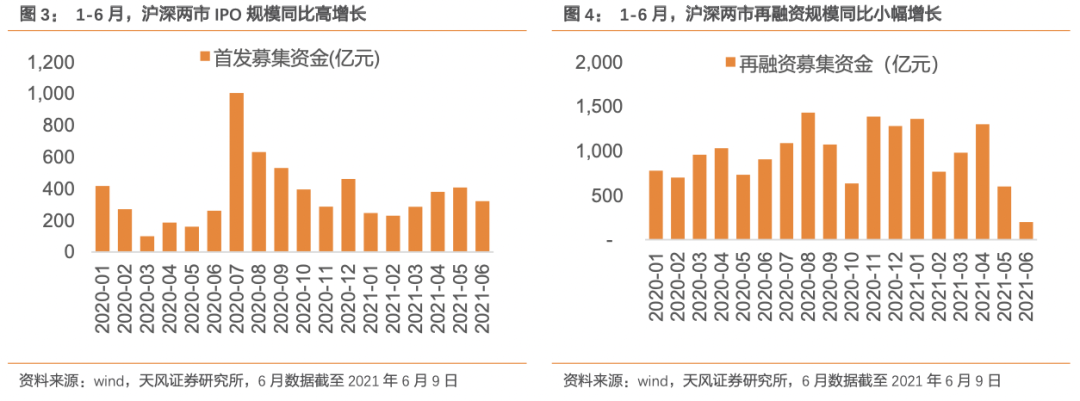

2)投资银行业务保持高增长。我们预计21H1投行业务收入同比+11%至281亿元。年初至今,IPO保持常态化发行,1-5月累计IPO募集资金规模1548亿元,同比+37%。中信证券、海通证券、华泰证券IPO承销规模排名靠前。

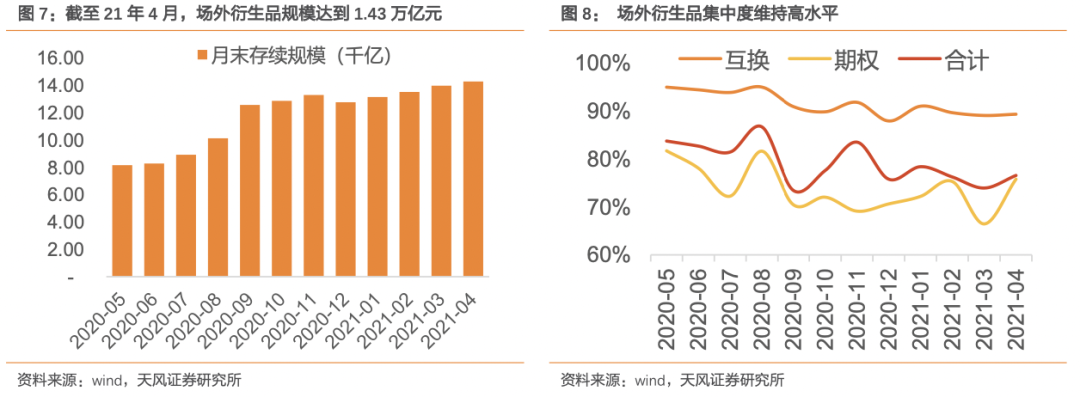

3)客需服务(做市、场外衍生品等)正在推动杠杆率的持续增长。我们预计21H1投资收入同比+13%至792亿元。场外衍生品方面,2021年4月场外衍生品存续交易规模1.43万亿元,同比增加95%,其中,场外期权7841亿元,收益互换6458亿元。我们预计中金公司、华泰证券等头部机构产品创设带来的投资收入有望保持高增长。

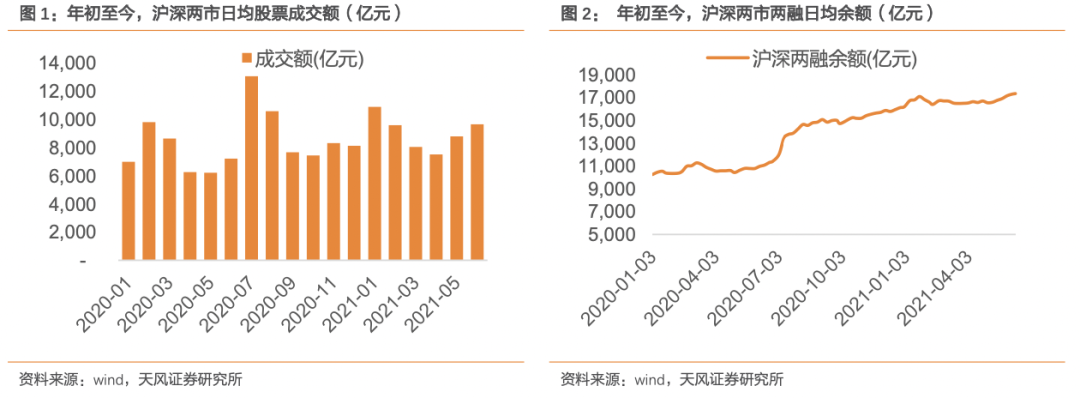

4)两融余额略创新高,信用减值预计将继续下降。我们预计21H1利息净收同比+26%至346亿元。融资融券方面,截至6月10日,两融余额为1.74万亿元,融券余额1500亿元,两融日均余额1.41亿元。21Q1上市券商信用减值损失14亿元,我们预计21Q2计提减值规模将同比去年继续下降。

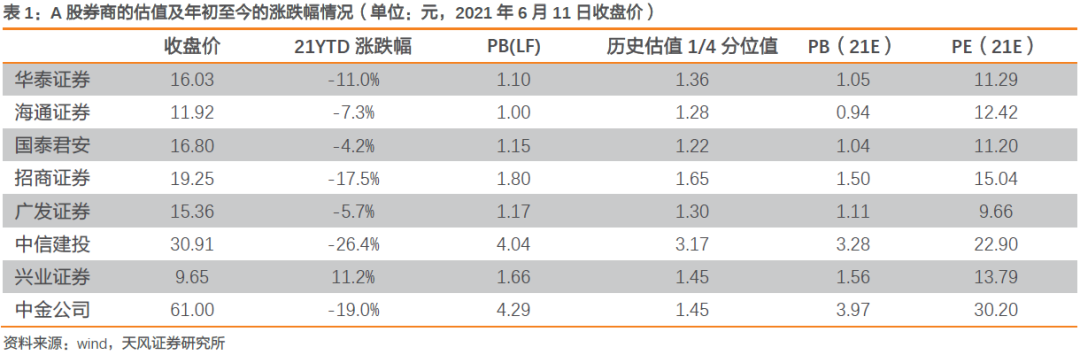

投资建议:券商业绩与估值出现较为明显背离,业绩自2018年底已明显提升,但估值并未明显提升,这与国家对资本市场新定位的变化不符。当前,市场对于券商板块的认知存在较明显的差异,忽视了优质券商的成长性,这或将带来投资机会。年初至6月11日,申万券商指数累计下跌9.86%,当前PB(LF)估值为1.74倍,处于历史中枢以下水平,后续提升空间显著。我们推荐广发证券、中金公司,建议关注中金公司H、东方财富。

风险提示:资本市场改革进度不及预期,政策落地效果不及预期,行业竞争加剧风险,信用业务风险

数据概要

本文选编自“新锐视角看金融”,作者:夏昌盛、罗钻辉;智通财经编辑:李均柃